中小企業信用風險評估模型比較

2014-02-14 02:37:32趙池北

合作經濟與科技 2014年19期

□文/趙池北

(宿遷職業技術學院江蘇·宿遷)

中小企業信用風險評估模型比較

□文/趙池北

(宿遷職業技術學院江蘇·宿遷)

本文立足于我國中小企業融資難現狀,從中小企業產業特點出發,在比較分析國內外信用風險度量技術的基礎上,借鑒先進的信用風險度量方法,為金融機構提出切實可行的信用風險識別評估模型組合,以破解中小企業融資難困境。

中小企業;信用風險;模型

收錄日期:2014年7月3日

引言

作為市場經濟的活力之源,中小企業支撐著國民經濟“半壁江山”。隨著近年外部市場及金融環境趨緊,中小企業發展面臨諸多挑戰,最突出的就是信用風險導致的融資困難。中小企業融資渠道狹窄,銀行信貸是其主要融資渠道,但由于信息不對稱造成的逆向選擇和道德風險,使銀行對中小企業有惜貸趨勢。因此,破解中小企業融資困難的關鍵首先在于完善中小企業各類信用數據庫,為銀行信貸提供數據支撐;其次要立足國情,學習先進測量技術,開發適合中小企業特點的信用風險度量方法,構建信用風險識別、評估模型,系統評價企業信用風險,改變企業與銀行信息不對稱的現狀,破解中小企業融資困境。信息系統的建設與共享是一項長期而艱巨的任務,目前我國已經認識到數據庫在中小企業信用風險管理中的重要性,人行征信中心的企業信用信息數據庫已經逐漸成熟,司法、環保、社保、質檢等中小企業信用數據已經逐步共享完善。所以,目前當務之急是合理設計中小企業信用評價模型,為銀行信貸提供技術支持,降低信用風險。

一、傳統信用風險度量模型分析

傳統信用風險分析評估方法已相當成熟,在國內外銀行信貸決策中應用較多,主要包含專家制度法、信用評級法、信用評分法。

(一)專家制度法。20世紀70年代前,企業信用風險評估主要是銀行專家依據品格、資本、償付能力、抵押品、經濟周期等5C要素進行主觀判斷,后來衍生出5P模型(個人因素、目的因素、償還因素、保障因素、前景因素)和5W模型(借款人、借款用途、還款期限、擔保物、如何還款)。縱觀這三種模型,都是定性分析,無法量化風險水平,而且嚴重依賴專家的主觀判斷,這會造成銀行信貸決策官僚主義作風盛行,降低銀行在金融市場中的應變能力,同時專家制度在對借款人進行信用分析時,難以確定共同遵循的標準,造成信用評估的隨意性和不一致性。

(二)信用評級法。信用評級法是美貨幣監理署開發的,該方法將現有貸款安全級別分為5類:正常類、關注類、次級類、可疑類、損失類,后來細化為10類:AAA、AA、A、BBB、BB、B、CCC、CC、C、D(標注普爾)。評級后再根據級別提取不同貸款準備金率。

(三)信用評分法。和前兩種方法相比,信用評分法是一個量化法,最著名的模型就是Z計分模型(Z-score):它的基本思想是利用數理統計中的辨別方法分析銀行的貸款情況,建立一個可以在最大程度上區分信貸風險度的模型,得到最能夠反映借款人的財務狀況的好壞,具有預測和分析價值的比率,從而對企業進行信用風險狀況評估。模型如下:

Z=0.012X1+0.014X2+0.033X3+0.006X4+0.999X5

變量解釋:

X1=流動資本/總資產;X2=留存收益/總資產;X3=息稅前收益/總資產;X4=優先股和普通股市值/總負債;X5=銷售額/總資產=主營業務收入凈額/總資產。

判斷準則:

Z<1.8,財務狀況較差,信用風險高,拒絕貸款;1.8≤Z≤2.99,為灰色區,誤判的概率較大;2.99<Z,財務狀況良好,信用風險低,可以貸款。

Z-score模型主要是利用財務指標進行加權平均,該模型有2大缺陷:①企業財務數據反映的是過去的信息,利用這些數據進行風險度量的結果也只是對過去風險水平的測量;②中小企業多半不是上市公司,財務指標原始數據獲得困難。

二、現代判別法

(一)統計模型法。統計模型法是典型的定量評級法,根據中小企業信用數據,統計模型,計算其違約風險的大小常見的有Logit模型和Probit模型。

1、Logit模型。Logit模型是通過一個取值為0和1之間的Logistic函數來進行二類模式分類。不要求數據滿足正態分布,這是其最大優點;另外,自變量、因變量之間不是線性關系,模型如下:

xk(k=1,2,…m)為信用風險影響變量(多為企業財務指標),ck(k=0,1,2,…,m)為技術系數,通過回歸估計獲得。回歸值p∈(0,1)為中小企業信用風險分析的判別結果。如果p接近于0,則被判定為“差類”企業;若p接近于1,則被判定為“好類”企業。即p值離0越遠,企業違約風險越小;反之,違約風險越大。

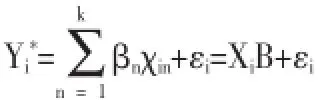

2、Probit模型。Probit模型假定誤差項服從標準正態分布,樣本企業的債信質量得分也服從標準正態分布。模型如下:

Xi與B分別為解釋變量與回歸系數構成的向量;Yi*為樣本公司有財務危機的傾向。當Yi*>0時,表示樣本企業有債務危機傾向;當Yi*<0時,表示無債務危機傾向。

統計模型確實可以憑借統計分析提供有參考價值的依據,比較容易在評級效果上取得一致性。但存在兩點缺陷:①缺乏有力的理論基礎支持區別函數中的權重及自變量。在信用評分模型中的權重及自變量通常只能維持短期的穩定狀態,特別是當金融市場發生變化時,其他的財務比率也許在解釋違約風險概率上容易造成預測模型的不穩定。②模型忽略了難以計量但又重要的因素,如借款人聲譽。

(二)人工智能法。人工智能法主要包含專家系統和神經網絡。

1、專家系統。專家系統其實是模擬專家運用知識進行推理的計算機程序,將專家解決問題的推理過程再現從而成為專家的決策工具或為非專業決策者提供專業性建議。專家系統一般采用歸納推理法,分析一系列案例,發現其規律。歸納推理有兩種途徑:一是利用大量案例信息來發現規律的信息驅動型;二是利用先驗模型指導來發現規律的意識模型驅動型。利用計算機的人工智能法大大降低了風險評估的難度,但是專家系統中知識的獲取始終是瓶頸,極大地影響著專家系統在信用分析領域的應用前景。

2、神經網絡(PNN)。神經網絡是一種具有模式識別能力、自組織、自適應、自學習特點的計算機制,該方法主要將知識編碼用于整個權值網絡,具有包容錯誤的能力,同時對數據的分布沒有嚴格要求,也不必要詳細表述自變量與因變量之間的函數關系。該模型原理是通過神經網絡的分類功能進行信用風險分析的。首先找出影響分類的因素,作為PNN的輸入量,然后通過有導師的或無導師的訓練形成神經網絡的信用風險分析模型,用于新樣本的判別。

三、結論

信用風險度量方法大致經歷了從定性到定量;從指標分析到模型分析;從財務指標分析到資產市場價值分析;從只考慮公司這個微觀客體到把宏觀經濟因素考慮在內。考慮到我國中小企業大部分為非上市公司,Z-score模型無法普遍推行使用。另外,我國中小企業信用數據庫尚不成熟,歷史信用數據積累少,質量較差,當前運用現代信用風險度量技術評估我國中小企業信用風險尚不成熟。但是,目前銀行單獨使用傳統分析法,將大部分資金匱乏的中小企業拒之門外,逼迫中小企業求助民間貸款,年利息高達30%。“貸款越來越少,利息越來越高”成了中小企業發展的罩門。因此,度量中小企業信用風險的最有效辦法是將傳統方法與現代判別法相結合,同時載入財務數據與非財務數據,進行多元統計分析。

[1]安東尼·桑德斯等.劉宇飛譯.信用風險度量[M].北京:機械工業出版社,2001.

[2]李志輝.現代信用風險量化度量和管理研究[M].北京:中國金融出版社,2001.

F27

A

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

終身教育研究(2014年5期)2014-02-28 01:23:06