Z模型在我國畜牧業上市公司的應用

2014-02-14 02:37:31趙嘉敏寧宇新

合作經濟與科技 2014年19期

□文/趙嘉敏 寧宇新

(西安石油大學經濟管理學院陜西·西安)

Z模型在我國畜牧業上市公司的應用

□文/趙嘉敏 寧宇新

(西安石油大學經濟管理學院陜西·西安)

本文選取我國畜牧養殖業2014年被宣布特別處理的ST公司與其同行業的11家非ST公司作為研究樣本,運用Altman提出的Z模型對12家上市公司2011年至2013年的財務數據進行分析,得出結論:Z模型可以在一定程度上較好地反映我國上市公司財務狀況,但存在對非ST公司預測有偏差、整體值偏低等問題。

Z模型;畜牧養殖業;ST公司;非ST公司

收錄日期:2014年7月8日

目前,與發達國家相比,我國畜牧養殖業存在以下問題:1、養殖企業處于完全競爭的市場中,產品無差異,競爭者較多,企業抗風險能力差,利潤微薄,甚至虧損嚴重;2、成本較高,生產效率低下,供給大于需求,產成品價格低廉,導致企業為產品付出的技術、人力、物力、醫療等高額成本與產成品價格不成正比,造成了企業財務風險;3、自然環境的惡化、政府宏觀預警的缺失、養殖業的無序發展,都給養殖企業帶來了不可避免的財務風險。基于上述問題,本文根據財務預警模型中的Z模型對我國畜牧養殖業中的上市公司進行比較研究,來驗證Z模型在我國畜牧養殖業上市公司的財務預警中是否有效。

一、模型簡介

Z模型是繼單變量模型之后最具代表性的多元判別模型。Z模型是1968年紐約大學的Altman教授中提出的。他選用1946至1965年期間提出破產申請的33家破產企業和對應的相同規模及行業的33家非破產企業作為樣本,運用數理統計的方法從最初的22個財務比率篩選了5個財務指標,通過把傳統的財務比率和多元判別分析方法結合在一起,建立了財務風險預警模型,即Z模型。研究表明,該模型在破產前一年的判別準確度高達95%。該模型的具體形式如下:Z=1.2X1+1.4X2+ 3.3X3+0.6X4+0.999X5。其中Z值是判別函數,X1、X2、X3、X4、X5是自變量。判別式的函數值分別為:X1=營運資金/資產總額,X2=留存收益/資產總額,X3=息稅前利潤/資產總額,X4=權益的市場價值/負債賬面價值總額,X5=銷售收入/資產總額。如果公司的Z值大于2.675,表明公司的財務狀況良好,發生破產的概率很小。如果Z值小于1.81,表明公司的財務狀況惡化,存在破產風險。如果Z值介于1.81~2.675之間,則表明公司的財務狀況極不穩定。

二、研究設計

(一)樣本選取。本文樣本選取的是畜牧養殖業上市公司財務狀況出現異常的ST公司和正常經營的非ST公司進行分析。其中非ST上市公司11家,ST上市公司1家。非ST上市公司股票名稱為:新五豐(600975)、羅牛山(000735)、雛鷹農牧(002477)、大康牧業(002505)、福成五豐(600965)、西部牧業(300106)、圣農發展(002299)、華英農業(002321)、益生股份(002458)、牧原股份(002714)、天山生物(300313)。ST上市公司股票名稱為:*ST民和(002234)。

(二)數據來源。本文研究中采用的樣本數據來自于該12家畜牧養殖業上市公司3年間的財務報表,即2011~2013年的財務數據,所有數據均來源于http://www.hexun.com/(和訊網)。

三、實證分析

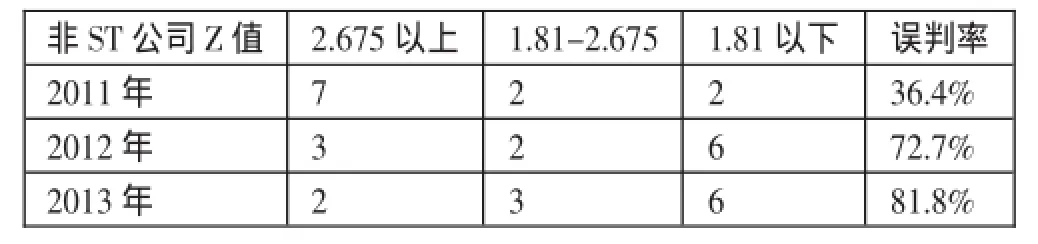

(一)非ST公司Z值分析。通過對非ST公司前三年的數據整理,其Z值結果如表1所示。(表1)

表1 非ST企業前三年Z值

總結得出,非ST公司Z值統計如表2所示。(表2)

表2

對非ST公司的Z值進行統計,如果Z值介于1.81-2.675之間或1.81以下稱其為錯判。通過計算得出的數據可以看出,2011年,非ST公司Z值在2.675以上的有7家,有2家企業Z值在1.81以下,錯判率為36.4%;2012年,非ST公司Z值在2.675以上的僅有3家,Z值在1.81~2.675之間的企業同2011年,為3家,而Z值在1.81以下的企業高達6家,錯判率上升為72.7%;2013年,Z值在2.675的企業僅剩2家,甚至出現了Z值為負的企業,誤判率達到了81.8%。

通過對非ST公司的Z值分析可以看出,Z模型對非ST企業的誤判率較高。2012年、2013年Z值低于1.81的非ST公司比率高達50%,而根據Z模型,這些公司應該正面臨或已經陷入財務危機,應該是破產企業。因此,僅根據Z值判斷我國畜牧養殖業非ST公司財務狀況時,會存在較大誤判的可能。

(二)ST公司Z值分析。從表3中看出Z模型對ST公司的判別較為準確。在被處理的前兩年,也就是凈利潤為負的前兩年中,2012年Z值是2.06543,處于已經存在財務危機的“灰色地帶”,2013年Z值是1.16549,表明該企業的財務狀況繼續惡化,在破產的邊緣,但是由于該行業的ST企業樣本單一,僅憑一家企業的準確度不能很好地證明Z模型對ST企業的判別是精確的。(表3)

表3 ST企業被處理前三年Z值

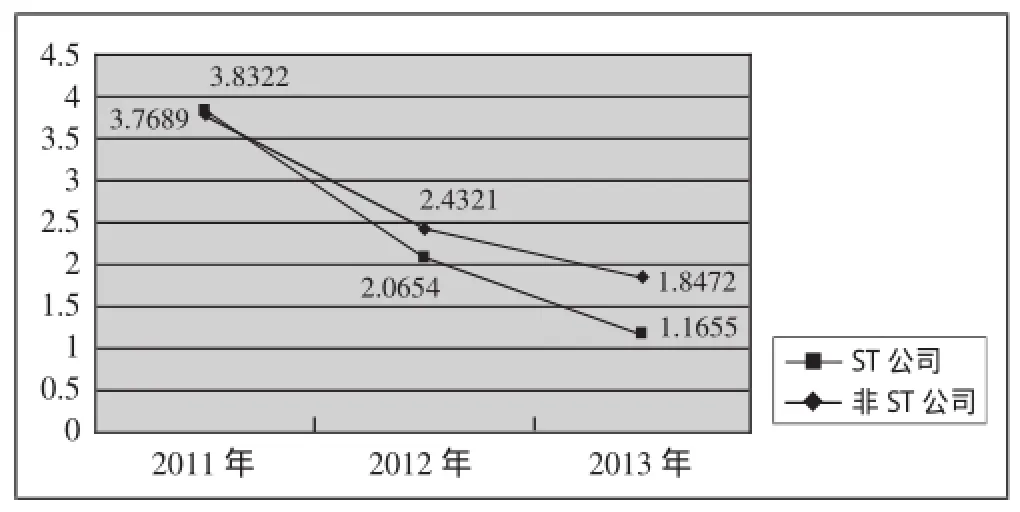

(三)非ST公司與ST公司比較分析。正常公司與ST企業

Z值平均值趨勢圖如圖1所示。(圖1)

圖1

從圖1中可以看出,通過對非ST公司的Z值均值加以計算,非ST公司和ST公司的Z值平均值走勢是一樣的,呈逐年下降的趨勢。根據Z模型的判定,非ST公司的財務狀況也呈逐年惡化的趨勢,說明了我國畜牧養殖企業存在Z值普遍偏低的情況,模型中的某些指標并不適合作為判斷我國畜牧養殖企業是否陷入財務危機的依據。

四、結論與啟示

(一)結論。通過對我國畜牧養殖業上市公司Z值的分析,我們可以得出以下結論:

1、Z模型現階段還不能直接用于我國畜牧養殖業上市公司財務風險預警。Z模型在判定ST公司是否存在財務風險時有較高的準確性,而在預測非ST公司時,存在較大的誤判。當然,由于財務信息有限,我國上市公司并沒有單獨列出利息費用,所以在計算利息費用的時候選擇財務費用代替,也有可能降低模型的使用效果。

2、現階段不適合直接用Z值大小進行財務風險預警。目前Z模型在我國的畜牧養殖業上市公司中存在Z值普遍偏低的情況。本文通過對我國畜牧養殖業上市公司進行研究,發現Z模型原始的臨界值2.675、1.81并不適用于畜牧養殖業上市公司。在對非ST公司的Z值分析中可以看出,Z值普遍偏低,甚至出現了負數。所以,適用于我國畜牧養殖業上市公司的模型臨界值的上限應該降低標準。

(二)啟示

1、目前我國會計準則和國際準則還有一定差別,因此導致模型和其臨界值在實際應用過程中的偏差,所以應根據我國的實際情況作出調整。

2、引入反映現金流量的財務指標。Z模型中的財務指標有一定的局限性,如X3=息稅前利潤/期末總資產這一指標,由于息稅前利潤中的利息費用數據難以獲得,研究時只好以財務費用代替,這樣就影響了結果的準確性。應結合我國證券市場的實際對計算指標進行調整完善,增加一些更能反映我國上市公司財務狀況的判別指標,如現金流量指標,剔除某些指導性不強的指標,如Z模型中的X4指標,這樣會大大提高Z模型的運用價值。

[1]李伯圣.企業財務危機管理[M].社會科學文獻出版社,2008.

[2]周劍濤,龐文鳳.Z_SCORE財務預警模型在上市公司應用的實證研究[J].財會通訊,2009.

F27

A

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

現代企業(2021年2期)2021-07-20 07:57:18

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

數學物理學報(2020年2期)2020-06-02 11:29:24

意林·全彩Color(2019年9期)2019-10-17 02:25:48