企業分紅與在職消費的相關性

2014-02-10 11:17:49王麗萍

中國鄉鎮企業會計 2014年6期

王麗萍 陳 震

企業分紅與在職消費的相關性

王麗萍 陳 震

代理理論是否能夠解釋我國國有企業收益分配政策,是國有企業收益分配上需要深入研究的問題。本文以代理理論為基礎,運用2008至2012年我國A股上市公司數據,實證檢驗了我國國有上市公司的現金股利政策與高管的在職消費程度之間的關系。本文的結果發現派發現金股利可以顯著降低高管的在職消費程度。

現金股利;在職消費;代理理論;公司治理

一、引言

收益的分配問題一直都是財務經濟學者們研究的重點。Fisher Black(1976)將現代公司股利行為稱作“股利之謎”(Dividend Puzzle),那么我國上市公司的股利政策更是“謎中之謎”(李增泉、孫錚、任強,2004)。為解釋“股利之謎”,學者們提出了許多回答“為什么公司需要發行股利(股利之謎)”的理論,如信號傳遞理論、稅收顧客效應論、代理理論等。Rozeff(1982)是第一個利用代理成本理論來進行股利分配政策研究的學者,他的研究證實了內部股東持有的股份比例越高,股利支付率越低。他認為,企業對股利支付率的確定是在代理成本和交易成本兩者之間進行權衡的結果,因為股利的發放會減少企業的代理成本,但是另一方面又會增加交易成本。支持用代理理論解釋公司股利支付行為的還有LLSV、Lang、Litzenberger、Faccio等。

在我國,也有一些學者認為用代理理論解釋“股利之謎”比較符合我國的實際情況(王信,2002;周立,2002;廖理和方芳,2005)。然而,目前較少有文獻探索股利政策對于抑制管理層在職消費程度的作用。為此,本文擬結合高管人員的在職消費行為和企業分配政策,研究企業的股利分配政策是否能夠影響高管人員的在職消費程度,從而提升公司治理效率,促進企業業績的提高,并為企業制定合理的收益分配政策提供證據支持。

二、文獻回顧

Jensen和Meckling(1976)從公司中的委托代理關系出發,認為代理人并不會總按照委托人的利益來進行企業的管理,委托人可以建立相應的監督或者懲罰機制來約束代理人的自利行為,但是不可能完全杜絕。從形式上,管理層代理問題包括過度的公款(在職)消費、過度投資、企業盲目擴張等(田利輝,2005)。股利代理理論認為,現金股利支付行為是一種有效約束管理層代理動機的機制。Easterbrook(1984)認為,股利支付行為會減少企業的現金流,迫使企業從外部市場融集資金,從而使得企業面對更為嚴格的來自外部市場的監督。Jensen(1986)提出了現金股利的自由現金流量假說,他認為當企業存在大量現金流量時,管理層越有傾向加重在職消費的程度,而股利支配行為減少了管理者實際上可以控制的現金資源,從而減少了進行過度投資和在職消費的傾向。Lang和 Litzenberger(1989)、Lamont(1997)、Ghose(2005)及我國的魏明海、柳建華(2007)都發現企業現金流量的多少決定了企業過度投資水平的高低,現金股利的支付減少了管理層可支配的現金流量,從而減少了其進行過度投資和在職消費的行為。

基于以上分析,本文提出如下假設。

假設:國有企業現金股利的支付抑制了管理層的在職消費行為。

三、研究設計

(一)數據來源與樣本選擇

本文選擇了2008年~2011年所有在深、滬兩地上市的A股公司,數據來源于國泰安數據庫和巨潮網。本文按照以下原則進行樣本剔除。①剔除了42個金融和保險行業的上市公司樣本。②剔除同時發行有B、H股的公司。③剔除數據缺失的樣本。剩余1321個樣本,四年總共5284個。

(二)模型構建與變量說明

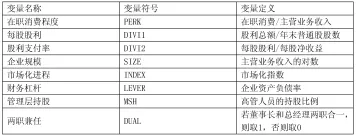

本文選擇了每股股利(DIVI1)和現金股利支付率(DIVI2)兩個指標分別從相對數與絕對數兩個方面來衡量公司的股利分派程度,并分別研究它們對高管在職消費程度的影響。構建的模型如下:

PERK=a0+a1*DIVI1+a2*DIVI2+a3*SIZE+a4*INDEX +a5*LEVER+a6*MSH+a7*DUAL

本文參考陳冬華、萬華林等(2005)的做法,用公司年度報表附注中“支付的其他與經營活動相關的現金”的數值來衡量在職消費。此外,本文加入了五個控制變量。

相關的變量說明見表1。

四、實證結果及其分析

(一)模型回歸結果

表2是通過對本文構建的模型進行回歸得到的結果,對表進行以下分析:

表1 變量定義

表2 模型回歸結果

1.無論是每股股利還是現金股利發放率,都與在職消費的程度負相關,每股股利在1%水平上顯著,現金股利發放率通過了5%水平的顯著性檢驗,這表明企業發放現金股利可以顯著的抑制在職消費行為,減少代理成本。

2.企業規模與在職消費程度存在著正相關的關系,并在1%水平上通過了顯著性檢驗。在不考慮應收賬款的影響的情況下,企業規模越大,在職消費的程度也越大。

3.市場化指數與在職消費的程度存在正相關的關系,但是沒有通過顯著性檢驗。這有可能是因為市場化指數越高的地區,經濟越發達,企業的規模往往也越大,因此在職消費的水平可能越高。

4.資產負債率與在職消費的程度存在正相關的關系,并且通過了1%水平的顯著性檢驗。這說明,企業資產負債率越高,企業高管人員能夠實際控制的現金流量越多,為管理者進行在職消費提供了便利條件,加重了在職消費的程度,增加了代理成本。

5.管理層持股比例與在職消費的程度負相關,但沒有通過任何水平的顯著性檢驗。這就表明在我國,管理層持股這一激勵方式對于降低管理層的在職消費程度并沒有顯著性的作用。

6.兩職兼任與在職消費程度負相關,而且通過了1%水平的顯著性檢驗。董事長兼任總經理,使得董事長在決策、經營管理和日常事務處理上都具有最終的決定權,董事長進行何種在職消費、消費數目多少都存在著很大的自由意愿。

五、本文結語及缺陷

在職消費作為代理成本的一部分在我國確實存在。它不僅受到企業規模、企業資產負債率、董事長與總經理是否兩職兼任的影響,更為重要的是,現金股利的發放可以顯著降低企業管理層的在職消費程度,進而減少企業代理成本,提高企業的經營業績,這為制定一個合理、適當的股利分配政策來優化企業的公司治理結構提供了一個非常有益的視角。

當然,本文存在著許多不足。首先,在職消費信息的自愿披露及在職消費的計量噪音使得本文的研究可能有偏。當企業規模很大,分支結構很多時,業務招待費就不僅僅局限于高級管理層,中級管理層也可能享用到業務招待費,因此把業務招待費籠統的歸于高級管理層的在職消費使得結果偏大。另外,國有企業與非國有企業中在職消費的影響因素不同,高層薪酬的管制也不同。國有企業受政府的管制較大,政府對國有企業高管的薪酬進行管制,高管進行在職消費的動機都顯著高于非國有企業。現金股份的支付對國有企業與非國有企業的影響也不盡然相同,將企業分類對現實指導更有意義。

[1]方軍雄.《所有資、制度環境與信貸資金配置》,《經濟研究》,2007年第12期.

[2]陳冬華,信元.《萬華林國有企業中的薪酬管制與在職消費》,經濟研究.

[3]樊剛,王小魯.中國市場化指數--各地區市場化相對進程報告,2011年.

[4]劉志強,余明桂.《投資者法律保護、產品市場競爭與現金股利支付力度--來自中國制造業上市公司的經驗證據》,管理學報,2009第8期.

[5]鐘祥財.中國古代職務消費評述,上海城市管理職業技術學院學報.

[6]陳信元,陳冬華,萬華林,梁上坤.地區差異、薪酬管制與高管腐敗,管理世界,2009年第11期.

[7]王滿四.《上市公司自由現金流效應實證分析》,證券市場導報,2004年第12期.

[8]李壽喜.《產權、代理成本和代理效率》,經濟研究,2007年第1期.

[9]魏明海,柳建華.《國企分紅、治理因素與過度投資》,管理世界,2007年第4期.

[10]王信.《從代理理論看上市公司的派現行為》,金融研究,2002年第9期.

[11]黃文華.《國有企業中的在職消費與現金股利政策研究》,西南財經大學碩士論文,2008年.

[12]Black,Fischer.1976,“Dividend Puzzle”,Journal of Portfolio Management,2,pp.5~8.

[13]Easterbrook.1984,“Two Agency Cost Explanations of Dividends”,American Economic Review,74,pp.650~659.

(作者單位:中南財經政法大學會計學院)

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

商品與質量(2021年43期)2022-01-18 05:30:14

云南畫報(2020年9期)2020-10-27 02:03:26

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

中國外匯(2019年18期)2019-11-25 01:41:50

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53