公司治理對代理成本影響的實證研究

2014-02-10 11:17:48桂莎莎

中國鄉鎮企業會計 2014年6期

楊 枝 桂莎莎

公司治理對代理成本影響的實證研究

楊 枝 桂莎莎

自從所有權與經營權分離以來,代理成本問題成為了經久不衰的熱點話題。筆者認為公司治理變量是影響代理成本的一個重要因素,主要對資本結構以及薪酬激勵兩個方面的公司治理變量進行研究。本文選取了2011-2013年上市的A股公司為樣本數據,研究了股權集中度、股權制衡度、資產負債率、高管薪酬、高管持股比例等公司治理變量與代理成本之間的關系。實證檢驗結果發現:代理成本與股權集中度、高管薪酬顯著負相關,與股權制衡度、資產負債率顯著正相關,但并未發現高管持股比例與代理成本之間的相關關系。

公司治理;代理成本;資本結構;薪酬激勵

代理成本作為學術研究和實業界探討的熱點話題,關系到股東、經營者、債權人之間的利益關系。本文以2011—2013年間在深滬證券交易所的上市公司為樣本,研究在中國經濟高速發展的情況下代理成本的問題。對企業的代理成本進行研究有助于更好的解決企業的股東、經營者與債權人之間的利益沖突問題。

在對文獻進行梳理的基礎上,本文提出幾個主要的公司治理要素:股權集中度、股權制衡度、高管薪酬、資產負債率、高管持股比例,并且加入了兩職兼任(董事長與總經理兼任情況)作為啞變量。

本文對公司治理和代理成本進行了回歸分析。結果發現公司治理與代理成本之間具有顯著地相關性。

一、文獻綜述、理論分析與研究假設

Jensen和Meckling(1976)認為由于債權與股權對公司的要求權不同,應將代理成本分為股權代理成本和負債代理成本。經營者的努力水平、在職消費、過度投資、投資不足等構成股權代理成本,而負債代理成本則變現為:股利政策操縱、稀釋債權人利益等。

李明輝(2009)以管理費用率作為股權代理成本,研究認為股權集中度、勤勉的監事會、董事會獨立性的提高有助于降低股權代理成本,管理層持股比例與股權代理成本呈U形關系。

對于股權結構,委托代理理論認為,股權集中度較高的企業中,在股東與經營者利益發生沖突時,股東要較經營者處于強勢地位。股東能有效地監督、約束經營者的行為,一定程度上限制了經營者的利益侵占行為,由此降低了代理成本。在有些公司各個股東僅持有少量的股份,股權相對分散,在這種股權結構中,公司高管對企業有實際控制權,中小投資者處于信息劣勢一方,缺乏足夠的能力和動力參與企業的管理和約束高管的行為,進而導致股東對企業監控不力,不利于公司績效水平的提升。Shleifer和Vishny(1986)認為一定的股權集中度可以使大股東愿意更多的去監督經營者的努力水平,限制經營者為謀取自身利益而犧牲股東利益的行為,以降低股權代理成本。

假設1:H1:代理成本與股權集中度負相關。

股權制衡雖然在一定程度上抑制了一股獨大,減少了第一大股東對其他股東的利益侵占,降低了代理成本。但是股權制衡會引起公司管理上的混亂,大股東們會形成競爭關系,以爭奪更大的控制權以及利益。這就造成在對經營者的監督等問題上,大股東出于各自的目的不能站在同一角度上有力聯合起來。吳淑琨(2002),淳偉德,王璞和董文強(2009)認為股權制衡度非常低時,第一大股東可能會與經營者合作,侵占其他小股東的利益。

基于以上觀點,提出本文的第二個假設:H2:代理成本和股權制衡度正相關。

股東與債權人之間存在信息不對稱。盡管在企業進行債務融資時,債權人會對企業的經營管理提出一些限制要求,以防止企業做出損害債權人利益的行為。但債權人對于企業遵守這些要求進行監督就有些力不從心了。另外,隨著債務融資的擴大,企業的自由現金流增大,可能會增加在職消費,進而增加了代理成本。

債權結構對代理成本的影響主要表現在債權人對股東和管理層的行為進行監督和約束,張兆國、何威風和閆炳乾(2008)研究了產權比例、銀行借款比例、商業信用比例、流動負債比例、長期借款比例等對公司代理成本的影響。

假設3:H3:代理成本和資產負債率正相關。

股東與經營者之間是委托代理關系,二者目標不一致,在雙方信息不對稱的情況下,經營者可能利用這種委托代理關系來侵占股東的利益,造成“道德風險成本”。高管薪酬、高管持股都是對經營者的激勵,股東希望通過激勵,使經營者努力工作,提升公司的經營績效,從而降低代理成本。經營者會衡量一下努力工作以獲得更多的薪酬、分紅和消極工作、侵占股東利益例如在職消費兩種方式哪一種會使自己的利益最大化,從而決定工作方式,這直接影響到了代理成本。

Ang,Cole和Lin(2000)分別以經營費用率和資產利用率計量代理成本,以行業、公司規模和資本結構為控制變量,得出了高管持股比例與代理成本負相關的結論。高雷和宋順林(2007)利用面板最小二乘法固定效應模型,分析了治理環境和治理結構對代理成本的影響,研究結果說明股權制衡度與代理成本顯著正相關,董事長與總經理兩職合一會增加代理成本,高管持股、資產負債率與代理成本沒有顯著相關關系。

由此提出以下兩個假設:

H4:代理成本和高管薪酬負相關。

H5:代理成本和高管持股比例負相關。

二、研究設計

(一)樣本選擇

本文以2011—2013年間在深滬證券交易所上市的公司為研究樣本。根據以下原則剔除了一些樣本:(1)剔除金融行業、被ST的公司、數據不全和數據明顯異常的數據樣本,我們最終得到3499個公司年度觀察樣本。

本文所使用的數據來自CSMAR數據庫,用EXCEL2003整理數據,并用SPSS13.0對數據進行了分析。

(二)模型設計及變量定義

根據以上分析,本文建立以下模型:

OFR(經營費用率)是指經營費用除以主營業務收入;Tten為前十大股東持股比例;CN2-10(股權制衡度),為第二至第十大股東持股比例除以第一大股東持股比例;Leverage是指資產負債率;LnComp(高管薪酬)是指董事、監事和高級管理人員的年薪的自然對數;ESP(高管持股比例)是董事、監事和高級管理人員持股之和占總股數的比例;Dual是兩職兼任情況,董事長與總經理是同一人時為1,否則為0。Control為控制變量,包括LnAsset(公司規模)是指總資產以自然對數為底的對數;HHI(H指數)是指產業市場集中度;GC(公司成長性)凈利潤增長率。

三、實證結果分析

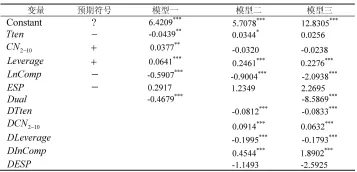

本文對公式(1)進行了回歸分析,將公式(1)分為三大模型:模型一對啞變量使用了加法原則,研究啞變量對系統的影響;模型二對啞變量使用了乘法原則,研究了啞變量對解釋變量的修正效應;模型三對啞變量使用了復合原則,旨在研究啞變量對解釋變量與被解釋變量關系的影響。三個模型的回歸結果體現在表二中。

模型一的結果驗證了H1、H2、H3和H4,沒能驗證H5。另外,啞變量兩職兼任結果顯著,說明董事長和總經理是否兼任這一分類產生了系統性的偏差,分類有效。在模型二的結果說明啞變量兩職兼任修正了股權集中度、股權制衡度、

資產負債率、高管薪酬對公司代理成本的影響。由模型三的回歸結果可以看出,啞變量兩職兼任分類削弱了資產負債率與代理成本的正相關關系,以及高管薪酬與代理成本的正相關關系。

表1 回歸結果

四、結論

代理成本是公司中股東、經營者和債權人利益沖突的體現。公司治理是現代企業理論的重要組成部分,也是影響企業財務行為的重要內部因素之一。不同企業的公司治理結構不同,對企業的代理成本會有不同的影響。

本文的實證研究發現,股權集中度、高管薪酬對代理成本有負向影響,股權制衡度、資產負債率對代理成本有正向影響,兩職兼任情況對公司治理變量與公司代理成本之間的關系起到了修正作用。

對于假設5:代理成本和高管持股比例負相關,并沒有驗證,可能是因為在我國高管持股比例過低,根據描述性統計分析可知,有41%的企業高管持股比例為0,高管持股比例小于1%的有70%,因此其與代理成本的關系難以在此得到驗證,這并不表明高管持股比例與代理成本不存在相關性。

[1]吳育輝,吳世農.高管薪酬:激勵還是自利?[J].《會計研究》.2010.第11期.40-48.

[2]Wruck,K.H.,and Wu,Y.L.,Relationships,corporate governance,and performance:Evidence from private placements of common stock,Journal of Corporate Finance,2009,30-47.

[3]白重恩,劉俏,陸洲,宋敏,張俊喜.中國上市公司治理結構的實證研究[J].《經濟研究》,2005.第2期.81-91頁.

[4]張兆國,何威風,閆炳乾.資本結構與代理成本——來自中國國有控股上市公司和民營上市公司的經驗證據[J].《南開管理評論》.2008.第1期.39-47頁.

(作者單位:中南財經政法大學會計學院)

猜你喜歡

廣州文博(2023年0期)2023-12-21 07:24:30

經營者(2021年12期)2021-07-26 07:20:34

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

中國衛生(2015年9期)2015-11-10 03:11:30

筑路機械與施工機械化(2014年8期)2014-03-01 03:01:03

太原城市職業技術學院學報(2014年11期)2014-02-27 07:39:19

博覽群書·教育(2013年7期)2013-04-29 23:05:39