浙江省上市公司社會責任信息披露的現狀剖析

——基于公司社會責任報告視角

2014-02-06 02:47:16舒岳

財經論叢 2014年5期

舒 岳

(麗水職業技術學院經貿管理分院,浙江 麗水 323000)

一、引 言

企業社會責任工作已成為我國政府部門關注和重視的話題。相對而言,東部沿海地區的企業,踐行社會責任的活動更為集中。作為全國第一個從省級層面出臺推動企業履行社會責任文件(《浙江省人民政府關于推動企業積極履行社會責任的若干意見》)的經濟大省[1],其上市公司所承擔的社會責任水平和披露質量又是如何呢?本文以浙江省上市公司發布的公司社會責任報告為研究對象,深入分析,以期更好地推進企業社會責任建設。

二、社會責任信息披露概況

選取浙江省上市公司近3年發布的社會責任報告為數據采集樣本,對其社會責任信息披露情況進行統計分析,相關數據來源于巨潮資訊網。

(一)數量分布

截止2012年4月30日,浙江省上市公司近3年共發布了109份企業社會責任報告,其中2009年度32份,2010年度34份,2011年度43份,占浙江省上市公司的比例從13%上升到17.55%,雖有所增長但較為緩慢。從絕對數量上看,每年都位列全國第5名,一般排在北京、廣東、福建、上海之后。絕大多數報告的名稱為“企業社會責任報告”,但2011年度中,浙江富潤(600070)發布的是“環境報告書”,佐立藥業(300181)不僅發布了“企業社會責任報告”,還另外發布了“環境報告書”。在這109份企業社會責任報告中,有44.3%屬于企業自愿發布的,55.7%屬于應證交所的規定強制發布的,具體見表1所示。其中2011年度自愿發布比例占53.49%,比全國平均值(32.47%)高,說明浙江省上市公司不僅發布社會責任報告的數量居多,且企業自愿發布的意愿在增強。

表1 浙江省上市公司社會責任報告數量分布 單位:%;家

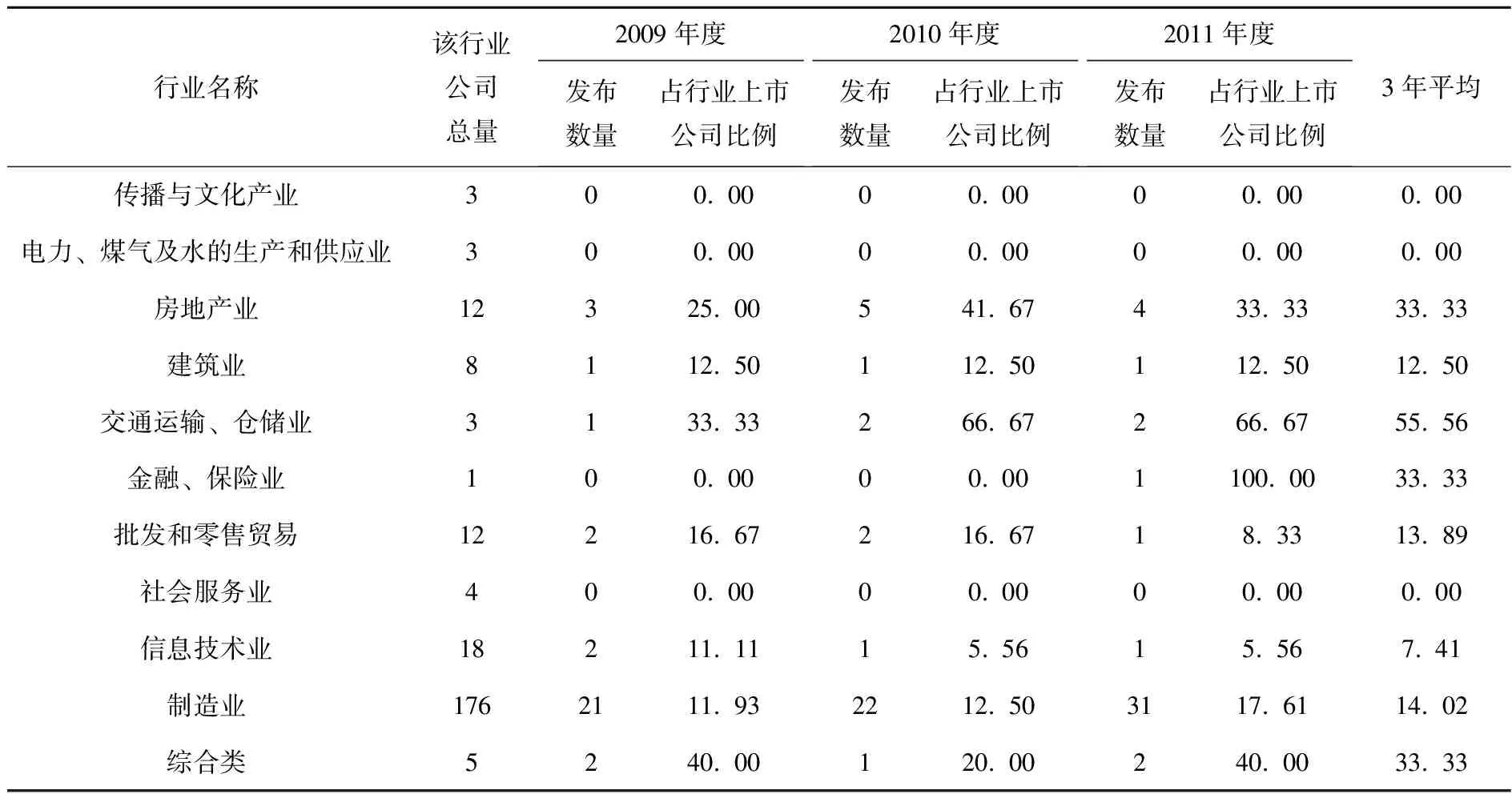

(二)行業分布

根據中國證監會2001年4月發布的《上市公司行業分類指引》標準,浙江省上市公司發布社會責任報告的行業分布情況見表2(該行業沒有上市公司的沒有列入)。

表2 浙江省上市公司社會責任報告行業分布 單位:%

從表2可以看出,個別行業連續3年均沒有發布社會責任報告(傳播與文化產業、電力、煤氣及水的生產和供應業、社會服務業),金融、保險業從2012年開始發布了社會責任報告,發布比例較高的行業依次是交通運輸、倉儲業、房地產業,呈上升態勢的是制造業,但批發和零售貿易、信息技術業發布的數量反而減少。

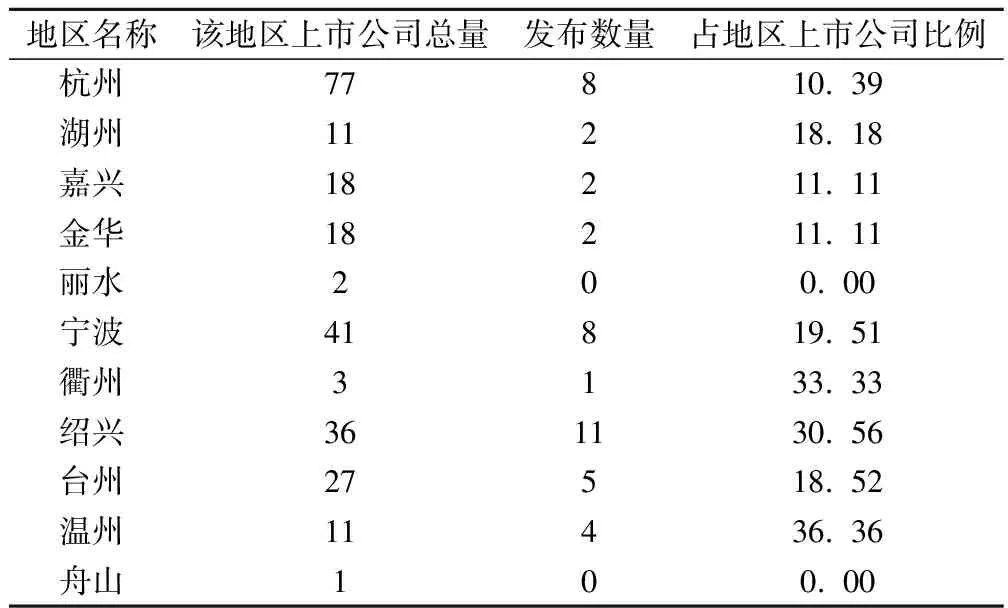

(三)地區分布

根據公司的注冊地進行統計,浙江省上市公司2011年度社會責任報告的地區分布結果見表3。

表3 浙江省上市公司社會責任報告地區分布 單位:%

從數量上看,上市公司發布社會責任報告較多的地區是紹興、杭州和寧波。從發布的比例來看,溫州、衢州、紹興地區較高,杭州、嘉興、金華地區較低,特別是省會杭州地區,上市公司數量最多,但發布的比例全省最低(麗水、舟山2個欠發達地區除外)。

(四)連續發布

根據統計,浙江省連續3年發布社會責任報告的上市公司有27家,占2011年度發布報告公司數的63%,充分反映了這些公司積極履行社會責任,具有可持續發展的理念。連續2年發布的公司有6家,其中1家是前2年連續,后面停止發布,另5家是后2年連續發布。只發布了1年,后面停止發布的公司有4家。另有1家公司(小商品城600415)發布了2009年度和2011年度社會責任報告,中間間隔了1年沒有發布。反映了部分企業對社會責任報告的披露不夠重視,隨意性較大。

三、社會責任信息披露具體情況分析

(一)編制依據

表4 浙江省上市公司社會責任報告編制依據分析 單位:%

目前關于企業社會責任報告的格式沒有要求,披露的內容規定也很粗糙,各上市公司所發布的企業社會責任報告風格各異。2011年度浙江省上市公司發布的43份社會責任報告中,能夠做到圖文并茂的有18份。另外25份都是純粹的文字堆砌,占58%,可讀性較差。在篇幅上,最多的85頁(小商品城600415),最少的只有3頁(寧波聯合600051),10頁以下的有28家,占65%。大部分企業在編制社會責任報告時,依據了不同的編制指南或行業標準,或同時參照了多個指南標準。據統計,其中有25份報告未指明所編制的依據,其余18份社會責任報告編制所采用的標準如表4所示。

從表4可見,浙江省上市公司2011年度企業社會責任報告編制依據主要的是上交所《公司履行社會責任的報告》編制指引和深交所《上市公司社會責任指引》;其次是全球報告倡議組織(GRI)發布的《可持續發展報告指南》(G3)和社科院CSR報告指南,分別有5家和4家;另有2家公司采用了ISO 26000標準,表明具有世界普適性的社會責任標準指南在浙江已開始進行嘗試。

(二)披露內容分析

1.責任績效指標

企業社會責任的內涵定義目前還沒有得到統一。一般來講,企業社會責任有廣義與狹義之分,區別在于是否包含經濟責任[2]。本文側重分析企業履行除股東之外的相關者方面的責任,包括員工類、環境類、消費者類、社區類、一般社會類和其他類,具體分類見表5所示。

表5 企業社會責任信息披露內容的具體分類

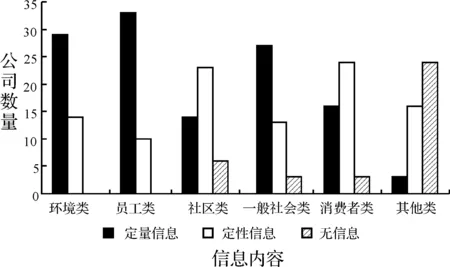

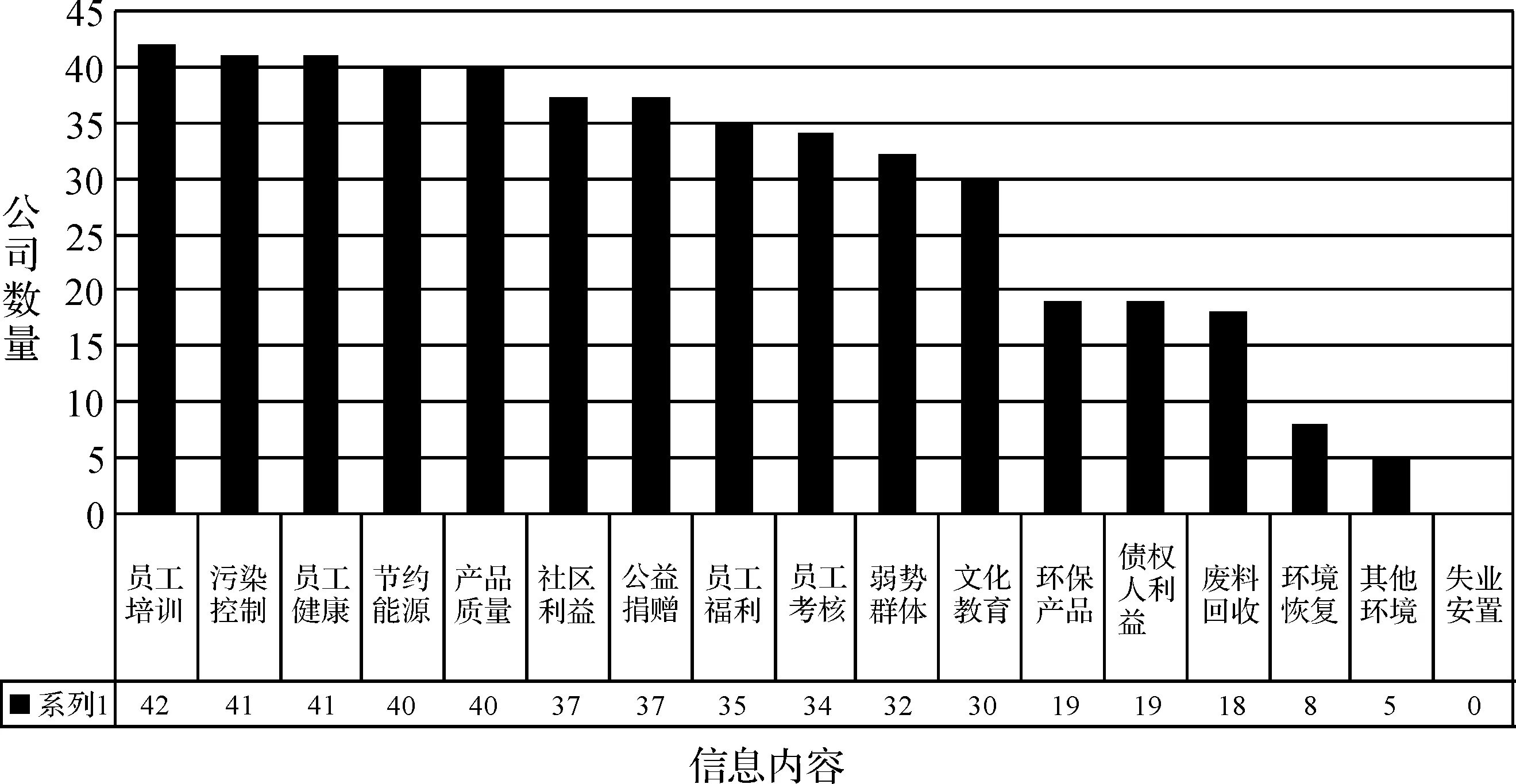

統計2011年度浙江省上市公司社會責任報告中這六個方面的信息,結果如圖1和圖2所示。

圖1 浙江省上市公司社會責任信息披露內容情況

圖2 浙江省上市公司各類社會責任信息披露排序

結果顯示,43家公司均披露了環境類信息,其中29家公司披露了具體的數據,占67%,主要是污染控制和節約能源方面,但對環保產品、廢料回收和環境恢復方面披露得較少。員工類信息中有33家公司披露了定量信息,主要是員工的培訓和健康安全方面,說明人力資源在浙江企業中越來越重要,但沒有1家公司披露有關失業員工安置的信息。社區類信息中,只有14家公司披露了定量信息,有6家公司沒有披露信息。一般社會類信息中,27家公司披露了定量信息,主要是公益捐贈、關注弱勢群體及文化教育方面,有3家公司沒有披露信息。消費者類信息中,只有16家公司披露了定量信息,有3家沒有披露信息,說明浙江企業需要在產品安全方面下功夫。其他類信息中,超過50%的公司沒有披露任何信息,只有19家公司披露了有關債權人方面的信息。另外,有7家公司在報告中設置了意見反饋表,體現公司與利益相關者的真誠互動。

2.關鍵績效指標

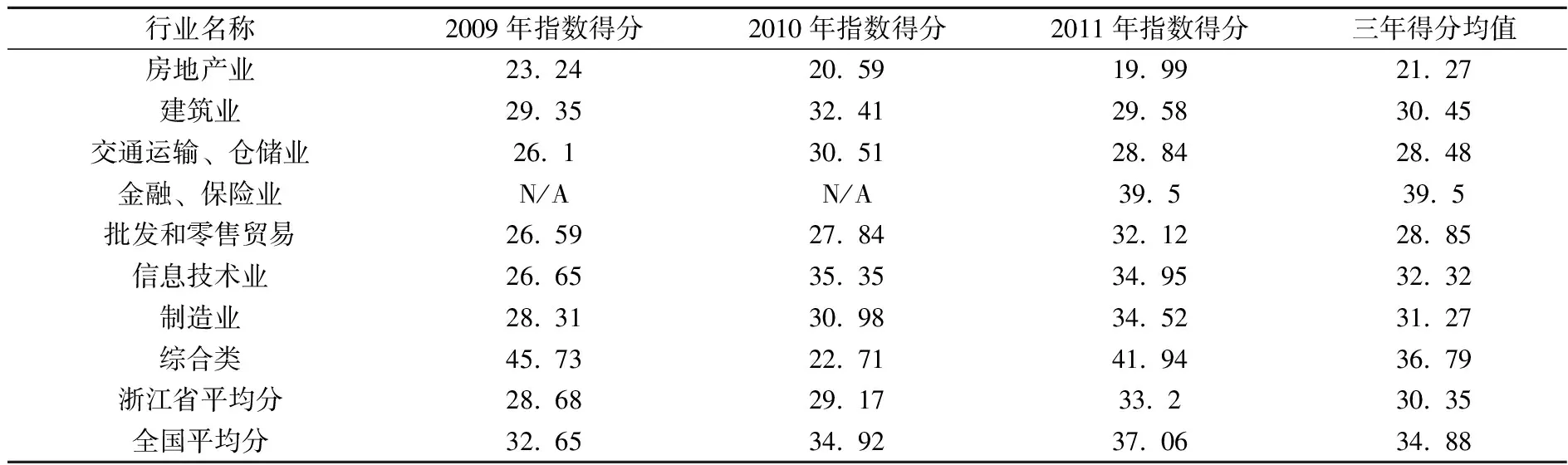

企業社會責任的關鍵績效主要包括經濟績效、環境績效和社會績效三個方面[3]。經濟績效指標選取年度凈利潤、擬實行分紅政策和納稅總額,環境績效指標選取環保投入和碳減排數據,社會績效選取雇員總數、質量管理體系認證、反商業賄賂、客戶滿意度和公益捐贈總額。據此,對浙江省上市公司2009-2011年度社會責任報告關鍵績效指標進行統計見表6。

表6 浙江省上市公司社會責任報告績效信息披露率 單位:%

從表6看出,三年平均披露率較高的關鍵指標是經濟績效的年度凈利潤、納稅總額和社會績效的質量管理體系認證、反商業賄賂。但經濟績效的擬分紅政策披露率較低,顯示公司不太重視中小股東的利益。社會績效的雇員總數披露率較低,說明企業對社會責任報告指標的理解不全面。客戶滿意度披露率較低,可能的原因是數據難以采集。公益捐贈總額披露率較低,反映了企業對于慈善公益事業不是太積極[4]。環境績效的指標披露率最低,采集環保投入數據要求企業有較高的環境管理體系。碳減排數據披露率為0,與歐美市場對碳足跡管理的重視相差甚遠,說明了浙江省上市公司非常缺乏碳管理的重視和投入。

縱向看,部分指標披露率逐年提高,部分起伏較大,反映了企業沒有建立起一貫的數據采集系統,使得社會責任報告缺乏可比性[5]。另一方面,多數上市公司披露關鍵指標時有所選擇,會進行印象管理,盡可能披露積極方面,使用定性描述來籠統概括沒有實質內容的社會責任表現,使得社會責任報告降低了客觀性。2011年度中只有3家公司披露了負面信息(海正藥業600267、偉星新材002372、臥龍電氣600580)。

3.指標索引

2011年度中,浙江省有3家上市公司社會責任報告中附錄了GRI指標對照表,分別是小商品城(600415)、海正藥業(600267)和廣博股份(002103),其中海正藥業(600267)還附錄了上海證交所披露建議對照表。

(三)披露程度分析

1.描述性統計

為了從整體上對公司社會責任報告進行綜合評價,本文采用潤靈公益事業咨詢機構的三級評價體系作為社會責任報告的評價標準。標準滿分100分,得分越高,說明報告的整體性、內容性和技術性較符合要求[6]。統計結果見表7。

表7 浙江省上市公司社會責任信息披露得分分行業統計表

總體上看,浙江省上市公司發布的社會責任報告雖然數量居前,但得分每年都低于全國平均分,與披露要求有較大差距。從行業比較看,金融保險業和綜合類分數較高。房地產業分數最低,且呈逐年下降,更需要積極履行社會責任,以改變公眾本來就存在的暴利印象。

2.均值差異顯著性檢驗

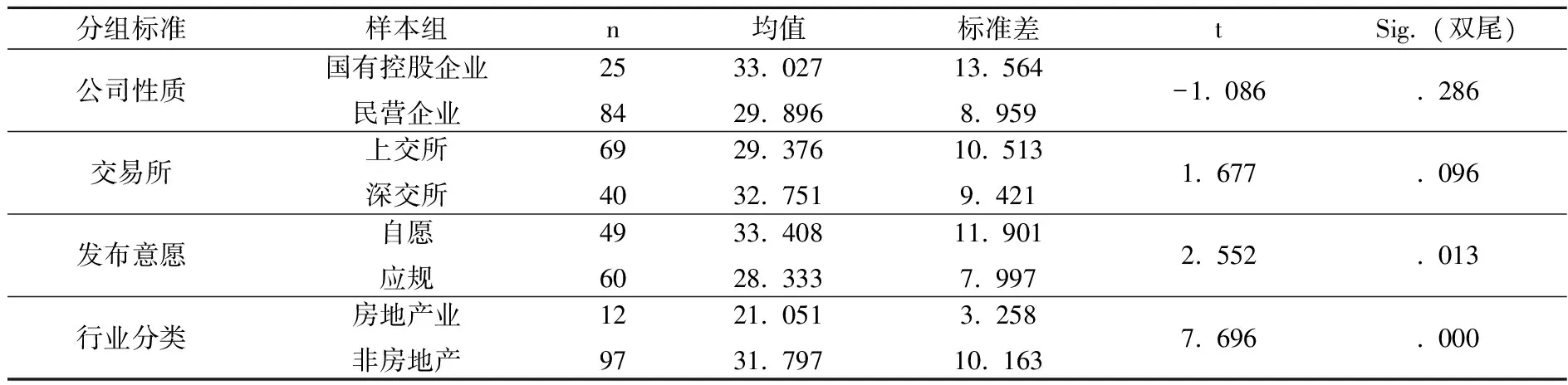

為了檢驗浙江省上市公司社會責任報告質量的差異,將109家樣本公司進行不同的分類,進行均值差異顯著性t檢驗,結果見表8。

表8 均值差異t檢驗

從表8看出,在5%的顯著性水平上,國有控股企業與民營企業的社會責任報告質量不存在顯著差異;上交所與深交所的公司社會責任報告質量不存在顯著差異;自愿發布的公司社會責任報告質量顯著高于應規發布的公司,房地產業公司社會責任報告質量顯著低于其他行業公司。

(四)信度測試

3年中只有小商品城(600415)在2009年度和2011年度的公司社會責任報告提供了獨立的第三方審驗意見,審驗機構為立信會計師事務所,其他公司社會責任報告均沒有經過第三方審驗。浙江省上市公司社會責任報告平均審驗比例為2.67%,而同期全國上市公司社會責任報告平均審驗比例為4.08%。

四、結論與建議

通過對浙江省上市公司社會責任報告的分析,可以得出以下結論:

(一)發布數量逐年上升,自愿發布意愿增強

發布比例較高的行業依次是交通運輸、倉儲業、房地產業和金融、保險業。發布比例較高的地區是溫州、衢州和紹興,比例最低的是杭州。自愿發布的比例高于全國平均比例。

(二)披露內容不全面,隨意性較大

大多數公司缺少編制依據和指標索引。披露較多的是環境類和員工類信息,社區類、消費者類定量信息披露較少。關鍵績效指標中公益捐贈和環保投入數據較為缺乏。負面信息尤為缺少披露。

(三)披露水平偏低,報告客觀性不強

雖然發布數量居前,但報告質量低于全國平均水平。行業上,金融保險業分數最高,房地產業分數最低。發布意愿上,自愿發布報告的質量明顯高于強制發布的。報告經過第三方審驗的比例極低。

鑒于此,提出以下建議:

(一)政府部門加強制度建設,鼓勵自愿披露

社會責任報告評級分數較高的分別是義烏的小商品城(600415)、溫州的正泰電器(601877)和華峰氨綸(002064),這與義烏市制訂了企業社會責任標準、溫州市制訂了全國首個民營企業履行社會責任評估體系分不開的。同時采取多種措施,督促企業在生產經營中踐行社會責任,鼓勵自愿披露,激發企業內部驅動力。

(二)證監會出臺上市公司社會責任報告評價體系

盡快將國際標準化組織ISO26000社會責任指南本土化,結合中國實踐,規定披露的內容及關鍵指標信息。對某些行業如房地產業可采取強制披露。對某些指標規定必須披露貨幣化信息,必須編制指標對照表等。同時做好對企業社會責任工作和報告的指導與培訓工作。

(三)發揮社會中介機構的審計和媒體的監督作用

沒有經過審驗的報告無異于企業的廣告,政府可以對第三方機構進行社會責任報告審驗補貼,調動企業和第三方機構的積極性,增強報告的公允性。媒體和社會組織可充分發揮對企業社會責任履行情況的表揚與監督作用,讓企業的社會責任表現特別是關鍵績效置于社會公眾的視野之中。

[1] 陳建忠.推進浙江企業社會責任建設[J].浙江經濟,2012,(10):34-35.

[2] 李正,向銳.中國企業社會責任信息披露的內容界定、計量方法和現狀研究[J].會計研究,2007,(7):3-10.

[3] 于增彪,何晴.關于企業社會責任與社會責任會計的探討[J].中國總會計師,2010,(7):34-36.

[4] 宋罡,江炎駿,徐勇.企業捐贈行為的影響因素:社會資本視角下的實證研究[J].財經論叢,2013,(2):107-111.

[5] 王玉春.論企業社會責任報告基本理論框架[J].商業經濟與管理,2012,(7):91-97.

[6] 潤靈公益事業咨詢RLCCW.2012 A股上市公司企業社會責任報告評級數據庫[EB/OL].http://www.rksratings.com/index.php/Index/Report/index,2012-11-04/2013-12-02.

猜你喜歡

老年教育(老年大學)(2022年8期)2022-08-24 10:13:24

浙江國土資源(2019年10期)2019-10-31 03:17:00

中等數學(2018年7期)2018-11-10 03:29:10

中等數學(2018年4期)2018-08-01 06:36:36

南方人物周刊(2017年32期)2017-10-28 22:48:36

中華手工(2017年2期)2017-06-06 23:00:31

南風窗(2016年26期)2016-12-24 21:48:09

南風窗(2015年22期)2015-09-10 07:22:44

南風窗(2015年7期)2015-04-03 01:21:48

中外會展(2014年4期)2014-11-27 07:46:46