社會(huì)責(zé)任信息披露的市場(chǎng)有效性

——基于發(fā)布社會(huì)責(zé)任報(bào)告的事件分析

2014-02-06 02:47:15黃健柏

財(cái)經(jīng)論叢 2014年5期

徐 珊, 黃健柏

(中南大學(xué)商學(xué)院,湖南 長(zhǎng)沙 410083)

一、引 言

信息是引起投資者進(jìn)行股票交易的根本原因,不同投資者基于信息對(duì)股票定價(jià)的預(yù)期差異才出現(xiàn)了股票交易[1][2]。而信息不對(duì)稱又是證券市場(chǎng)的客觀現(xiàn)實(shí),既存在于投資者之間,也存在于投資者與上市公司之間,而信息披露則是消除上市公司與投資者之間信息不對(duì)稱、減少投資者的信息風(fēng)險(xiǎn)的一個(gè)重要手段[3]。然而,以往人們更多的是關(guān)注于企業(yè)財(cái)務(wù)信息的公開(kāi)披露情況。近年來(lái),由于企業(yè)的短期行為帶來(lái)的諸如環(huán)境惡化、產(chǎn)品質(zhì)量安全、貧富差距加大、社會(huì)矛盾尖銳等問(wèn)題越來(lái)越嚴(yán)重的制約了經(jīng)濟(jì)的發(fā)展,可持續(xù)發(fā)展戰(zhàn)略不斷深入人心,人們?cè)谥匾暺髽I(yè)利潤(rùn)的同時(shí)也越來(lái)越關(guān)注企業(yè)所應(yīng)承擔(dān)的社會(huì)責(zé)任。企業(yè)組織理論認(rèn)為,企業(yè)承擔(dān)了社會(huì)責(zé)任就應(yīng)該真正履行起社會(huì)責(zé)任方面的信息披露義務(wù)。自2006年3月10日,中國(guó)電網(wǎng)公司正式對(duì)外發(fā)布了我國(guó)國(guó)有企業(yè)的第一份社會(huì)責(zé)任報(bào)告以來(lái),越來(lái)越多的企業(yè)開(kāi)始相繼定期發(fā)布它們的企業(yè)社會(huì)責(zé)任或可持續(xù)性報(bào)告。不同于企業(yè)的財(cái)務(wù)信息披露,社會(huì)責(zé)任披露具有自愿性、選擇性、低規(guī)范化等特點(diǎn)。為此,我們不禁要問(wèn),作為資本市場(chǎng)的主體,投資者行為的主要特征就是依據(jù)市場(chǎng)信息作出投資決策,那么我國(guó)企業(yè)自愿披露的社會(huì)責(zé)任信息究竟擁有多大的信息含量,在資本市場(chǎng)上的反應(yīng)又如何?它是否也會(huì)扮演著與財(cái)務(wù)信息披露類(lèi)似的角色,能夠增加信息透明度,降低信息不對(duì)稱,從而對(duì)投資者的決策和行為造成影響?

為檢驗(yàn)企業(yè)的社會(huì)責(zé)任信息披露在資本市場(chǎng)中的反應(yīng),我們以2009-2011年中國(guó)上市公司為研究樣本,采用股票的波動(dòng)性和流動(dòng)性來(lái)反映信息的不對(duì)稱程度,運(yùn)用事件分析法,通過(guò)觀察社會(huì)責(zé)任報(bào)告披露前后股票波動(dòng)性和流動(dòng)性的變化來(lái)檢驗(yàn)社會(huì)責(zé)任披露的信息含量。

二、文獻(xiàn)回顧

隨著可持續(xù)發(fā)展觀的深入人心,企業(yè)的社會(huì)責(zé)任信息將會(huì)受到投資者越來(lái)越多的關(guān)注。企業(yè)良好的社會(huì)責(zé)任表現(xiàn)能給投資者一種利好的信號(hào),使得投資者相信將資金注入這類(lèi)企業(yè)能夠更好地實(shí)現(xiàn)自己的預(yù)期回報(bào)率,因此,投資者們偏好于社會(huì)責(zé)任表現(xiàn)較好的企業(yè)[4]。Heinkel et al.[5]則從“綠色投資者”的角度對(duì)此進(jìn)行了探討,這類(lèi)排他投資者會(huì)堅(jiān)決排除環(huán)境污染嚴(yán)重的企業(yè),使之只能在一些中性投資者中進(jìn)行選擇。Hong and Kacperczyk[6]、Guenster et al.[7]在對(duì)機(jī)構(gòu)投資者偏好的研究中均發(fā)現(xiàn),絕大多數(shù)的機(jī)構(gòu)投資者傾向于社會(huì)責(zé)任表現(xiàn)好的企業(yè),而對(duì)于包括酒業(yè)、煙草業(yè)、賭博業(yè)等在內(nèi)的容易引起犯罪的行業(yè)則難以見(jiàn)到正規(guī)的機(jī)構(gòu)投資者。

對(duì)于越來(lái)越多關(guān)注長(zhǎng)期收益的投資者而言,企業(yè)的社會(huì)責(zé)任履行情況是他們對(duì)企業(yè)價(jià)值進(jìn)行判斷的一個(gè)重要依據(jù)[4],而社會(huì)責(zé)任的信息披露則是他們了解企業(yè)社會(huì)責(zé)任表現(xiàn)的有效途徑,高質(zhì)量的社會(huì)責(zé)任信息披露能夠減少投資者搜集私人信息進(jìn)行交易,從而降低投資者這方面的信息不對(duì)稱性[8]。Verrecchia[9]發(fā)現(xiàn)公司信息披露評(píng)級(jí)的增加伴隨著機(jī)構(gòu)投資者持股比例的增加與股票波動(dòng)性的降低,這表明從長(zhǎng)期來(lái)看,信息披露可以減輕公司管理層與股東之間以及投資者之間的信息不對(duì)稱程度。對(duì)社會(huì)責(zé)任信息而言,Richardson and Welker[10]認(rèn)為,企業(yè)社會(huì)責(zé)任披露可能會(huì)扮演著與財(cái)務(wù)信息披露類(lèi)似的角色,即通過(guò)信息披露減少信息不對(duì)稱,從而降低交易成本和減少估計(jì)誤差來(lái)降低資本成本。Dhaliwal et al.(2011,2012)[11][12]利用國(guó)際間的上市公司樣本也得到了相同的結(jié)論,他們認(rèn)為獨(dú)立的社會(huì)責(zé)任信息披露報(bào)告能夠作為公司財(cái)務(wù)披露的補(bǔ)充,幫助提升企業(yè)信息的透明度。Cohen et al.[13]則分別從機(jī)構(gòu)投資者與散戶的角度檢驗(yàn)了企業(yè)的社會(huì)責(zé)任信息披露對(duì)這兩類(lèi)投資者市場(chǎng)交易行為的影響,通過(guò)比較這兩個(gè)研究我們發(fā)現(xiàn)機(jī)構(gòu)投資者的行為更為容易受這類(lèi)信息的影響。Reverte[14]也指出社會(huì)責(zé)任報(bào)告是企業(yè)為降低投資者與管理者信息不對(duì)稱性的一種交流媒介,即強(qiáng)制性社會(huì)責(zé)任報(bào)告的披露是為了將企業(yè)更清晰地展示給大眾。國(guó)內(nèi)宋獻(xiàn)中、龔明曉[15]卻認(rèn)為從我國(guó)上市公司會(huì)計(jì)年報(bào)中提煉出來(lái)的社會(huì)責(zé)任信息質(zhì)量水平和決策價(jià)值較低,應(yīng)加強(qiáng)定量信息的披露。張緒娥[16]則指出在經(jīng)過(guò)某些權(quán)威機(jī)構(gòu)甄別過(guò)濾后,上市公司披露的社會(huì)責(zé)任信息會(huì)對(duì)市場(chǎng)造成一定的影響,信息使用者也會(huì)利用這些信息進(jìn)行決策。

通過(guò)對(duì)現(xiàn)在已有文獻(xiàn)的綜述和回顧,我們可以發(fā)現(xiàn)社會(huì)責(zé)任信息的披露是否對(duì)投資者有意義,或者說(shuō)是否會(huì)影響到投資者的行為,不同研究者得出了不相一致甚至相互矛盾的結(jié)論。西方的實(shí)證研究主要是從公司層面的角度,并通常采用某些代表性的會(huì)計(jì)指標(biāo)來(lái)研究社會(huì)責(zé)任信息披露的相關(guān)問(wèn)題,卻較少直接反映社會(huì)責(zé)任與投資者的關(guān)系。我國(guó)關(guān)于社會(huì)責(zé)任的實(shí)證研究則更多地集中于中國(guó)企業(yè)的社會(huì)責(zé)任信息披露水平和狀況,以及影響公司社會(huì)責(zé)任披露水平的因素方面,而對(duì)于這些已經(jīng)公開(kāi)披露的信息是否得到投資者的關(guān)注,投資者的決策和行為是否會(huì)受到公司社會(huì)責(zé)任的影響,關(guān)于這個(gè)問(wèn)題的研究還少之甚少。因此,本文嘗試運(yùn)用事件分析法,通過(guò)觀察社會(huì)責(zé)任報(bào)告披露前后股票波動(dòng)性和流動(dòng)性的變化來(lái)檢驗(yàn)我國(guó)企業(yè)自愿披露的社會(huì)責(zé)任信息究竟擁有多大的信息含量。

三、研究設(shè)計(jì)

(一)數(shù)據(jù)來(lái)源

我們以中國(guó)2009年至2011年的A股上市公司為研究樣本,數(shù)據(jù)由三部分組成:一是關(guān)于企業(yè)社會(huì)責(zé)任披露的數(shù)據(jù)。來(lái)源于2009年至2011年上證所、深交所的上市公司發(fā)布的社會(huì)責(zé)任報(bào)告信息,通過(guò)指數(shù)法對(duì)這些信息進(jìn)行處理得到各企業(yè)的社會(huì)責(zé)任信息披露總指數(shù)及各分項(xiàng)社會(huì)責(zé)任披露指數(shù)。二是上市公司其他財(cái)務(wù)、企業(yè)特征及市場(chǎng)交易數(shù)據(jù),這些數(shù)據(jù)均來(lái)自國(guó)泰君安(CSMAR)數(shù)據(jù)庫(kù)。

同時(shí),執(zhí)行以下篩選程序:(1)剔除被特別處理的股票。受交易規(guī)則的限制,其波動(dòng)性與正常交易股票存在較大差異;(2)剔除金融保險(xiǎn)業(yè)公司。該類(lèi)公司有顯著的行業(yè)特征,其披露狀況同其他行業(yè)的差異比較明顯;(3)剔除某項(xiàng)數(shù)據(jù)缺失的樣本公司;(4)剔除變量1%分位和99%分位兩側(cè)的極端值。經(jīng)上述處理,最終獲得1556個(gè)上市公司的研究樣本(3年分別為471、505、580個(gè)樣本)。

(二)研究方法

在本文中,我們采用事件研究方法,比較社會(huì)責(zé)任披露這一事件前后市場(chǎng)質(zhì)量指標(biāo)之間的差異,以此來(lái)判斷我國(guó)企業(yè)自愿披露的社會(huì)責(zé)任信息究竟擁有多大的信息含量。我們令上市公司發(fā)布社會(huì)責(zé)任報(bào)告的當(dāng)日為事件發(fā)生日,取整月數(shù)據(jù)并設(shè)置幾個(gè)不同時(shí)期的事件后窗口期:事件前窗口期設(shè)定為社會(huì)責(zé)任報(bào)告披露的前一個(gè)月(設(shè)為T(mén)(-1)),而事件后窗口期則取3個(gè),分別為社會(huì)責(zé)任報(bào)告披露后的三個(gè)月(設(shè)為T(mén)(1)、T(2)、T(3))。這樣做的優(yōu)點(diǎn)在于,在3個(gè)事件后窗口期中,社會(huì)責(zé)任報(bào)告披露帶來(lái)的影響可以比較全面地表現(xiàn)出來(lái);并且,事件后窗口期也不至于太長(zhǎng)而影響觀察指標(biāo)的效果。

(三)研究模型與變量

為驗(yàn)證社會(huì)責(zé)任信息披露是否導(dǎo)致了市場(chǎng)質(zhì)量的變化、改善了投資者與管理者之間的信息不對(duì)稱程度,我們建立如下模型:

VLi,t=α0+α1DISDi,t+α2LN(Volume)i,t+α3LN(Price)i,t+α4LN(Value)i,t+α5Betai,t+α6DMi,t+εi,t

(1)

(1)VLi,t表示股票市場(chǎng)反應(yīng)。Gajewski and Quere[17]等均指出,股票的波動(dòng)性與流動(dòng)性能夠很好地反映股票市場(chǎng)的交易情況,通過(guò)對(duì)波動(dòng)性和流動(dòng)性的觀察我們可以直觀地觀測(cè)到投資者對(duì)某些信息的態(tài)度,它們是反映市場(chǎng)交易狀況非常重要的兩個(gè)指標(biāo)。信息披露之后,一方面市場(chǎng)中相關(guān)信息的傳遞速度會(huì)相應(yīng)加快,這會(huì)降低不同交易者之間的信息不對(duì)稱程度,改善不知情交易者的處境,使得不知情交易者的交易積極性得到提高,從而對(duì)市場(chǎng)的流動(dòng)性產(chǎn)生正面影響;另一方面,透明度提高之后,交易者能夠觀測(cè)到更多的交易信息,所以其買(mǎi)賣(mài)報(bào)價(jià)會(huì)更加合理,股票價(jià)格也會(huì)更加接近其內(nèi)在價(jià)值,導(dǎo)致市場(chǎng)的波動(dòng)性降低[18]。因此,本文選取股票的波動(dòng)性與流動(dòng)性作為股票市場(chǎng)反應(yīng)的兩個(gè)代理變量,即VLi,t分別表示LIQi,t和VOLi,t。其中,①流動(dòng)性我們以相對(duì)有效價(jià)差來(lái)表示,LIQi,t是股票i在t時(shí)期內(nèi)(T(-1)、T(1)、T(2)或T(3))相對(duì)有效價(jià)差的均值,該值越大,流動(dòng)性水平越低;②波動(dòng)性VOLi,t是股票i在t時(shí)期日內(nèi)收益率標(biāo)準(zhǔn)差的均值;(2)LN(Volume)i,t為股票i在t時(shí)期日內(nèi)交易量的均值的對(duì)數(shù)(單位為百萬(wàn)股);(3)LN(Price)i,t是股票i在t時(shí)期內(nèi)日成交價(jià)的均值的對(duì)數(shù);(4)LN(Value)i,t則為股票i在t時(shí)期日內(nèi)流通示值的均值的對(duì)數(shù)(單位:百萬(wàn)元);(5)Betai,t表示股票i在t時(shí)期內(nèi)日市場(chǎng)風(fēng)險(xiǎn)系數(shù)beta的均值;(6)由于各企業(yè)的社會(huì)責(zé)任報(bào)告披露日期不一致,故而我們還報(bào)告披露的月份(DMi,t)作為控制變量;(7)DISDi,t是虛擬變量,在社會(huì)責(zé)任報(bào)告披露之前其值取0,之后取1。

四、實(shí)證分析

(一)描述性統(tǒng)計(jì)與相關(guān)性分析

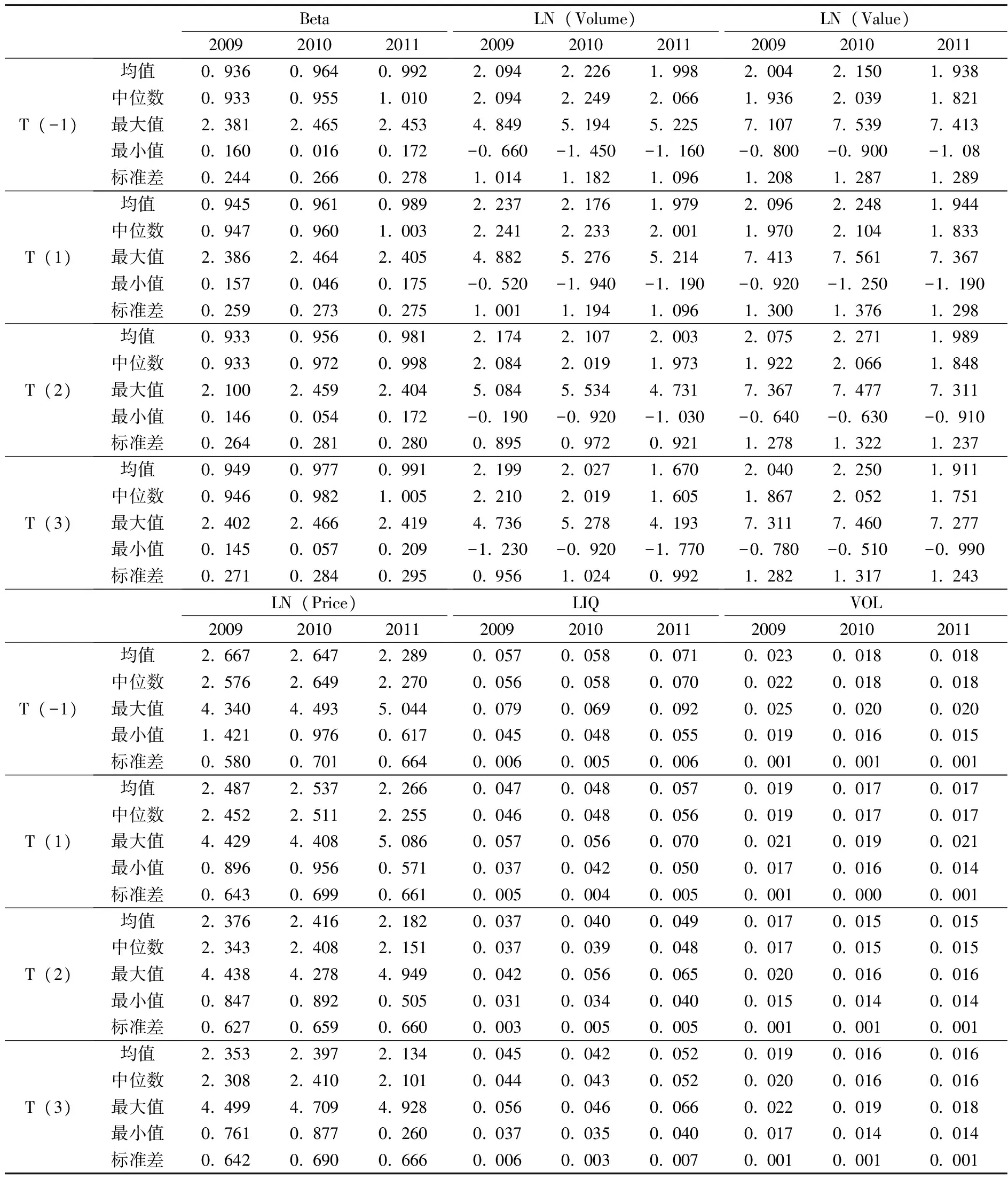

表1和表2報(bào)告了影響股票流動(dòng)性和波動(dòng)性的各控制變量的描述性統(tǒng)計(jì)以及相關(guān)性分析結(jié)果。其中,表1對(duì)2009-2011年四個(gè)窗口期的Beta、LN(Volume)、LN(Value)、LN(Price)、LIQ及VOL值分別進(jìn)行了描述性統(tǒng)計(jì),表2則列示了研究變量之間的Pearson相關(guān)系數(shù)及其顯著性水平。可看出,所選的四個(gè)變量均與被解釋變量,即與當(dāng)期的波動(dòng)性或流動(dòng)性均顯著相關(guān);而各控制變量之間的相關(guān)系數(shù)的絕對(duì)值均在0.5以下。可見(jiàn)我們選取的各控制變量均能顯著影響兩個(gè)被解釋變量,而控制變量之間并不存在顯著的多重共線性問(wèn)題。

表1 描述性統(tǒng)計(jì)結(jié)果

表2 相關(guān)性分析

注:“*** ”、“** ”、“* ”表示在1%、5%、10%水平上顯著。

(二)比較檢驗(yàn)

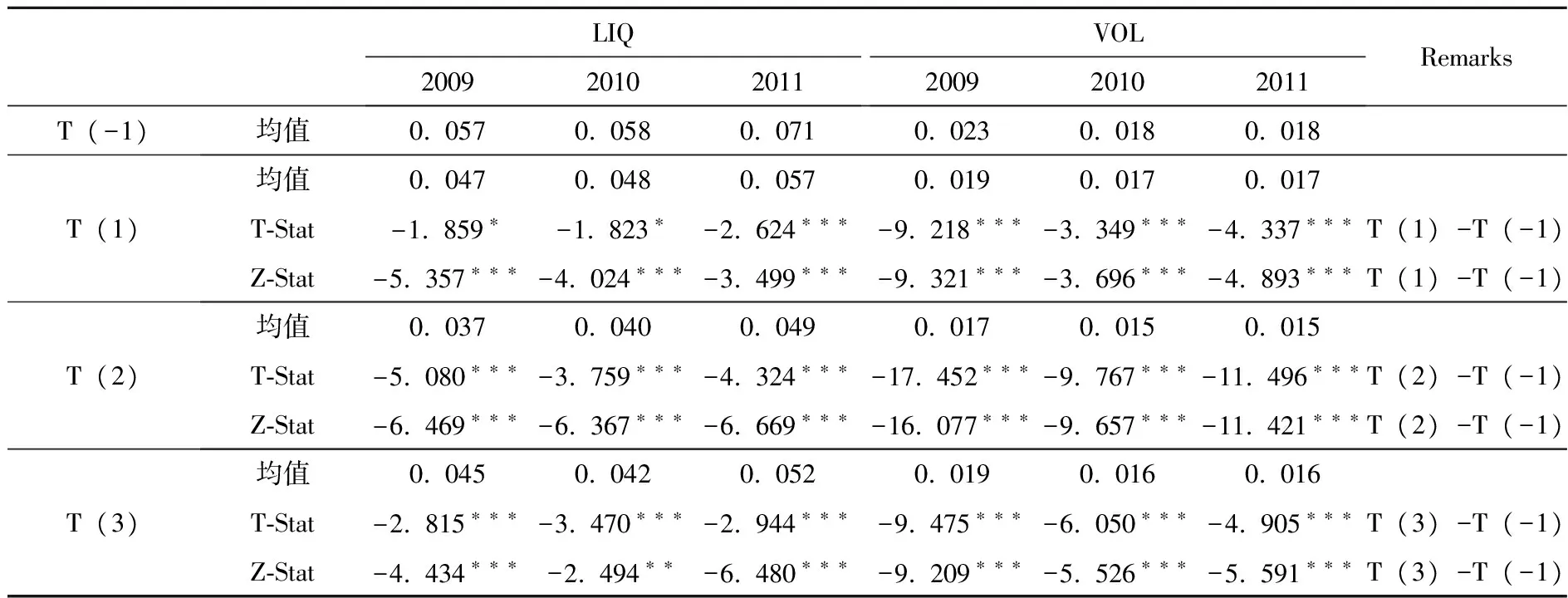

為檢驗(yàn)企業(yè)披露的社會(huì)責(zé)任信息在我國(guó)資本市場(chǎng)的信息含量,我們首先對(duì)披露前后四個(gè)窗口期的波動(dòng)性和流動(dòng)性進(jìn)行比較檢驗(yàn)。由于觀測(cè)值可能并不服從正態(tài)分布,為了保證檢驗(yàn)的可靠性,我們采用了兩種檢驗(yàn)方法——均值比較T檢驗(yàn)和非參數(shù)Mann-Whitney U檢驗(yàn)。表3列出了2009-2011年四個(gè)窗口期樣本LIQ和VOL的均值,以及比較檢驗(yàn)結(jié)果。可以看出,在社會(huì)責(zé)任披露之后,LIQ和VOL都出現(xiàn)了明顯的下降,在披露后的3個(gè)月中,3年的LIQ分別下降了21.053%、27.586%、26.761%的幅度,而VOL則分別下降了17.391%、11.111%、11.111%的幅度。所有這些變化都表明社會(huì)責(zé)任信息披露之后流動(dòng)性顯著提升了,而波動(dòng)性則呈現(xiàn)出明顯的下降趨勢(shì)。

此外,我們還發(fā)現(xiàn),在社會(huì)責(zé)任信息披露之后,雖然LIQ和VOL的整體變化趨勢(shì)是下降的,但是仍表現(xiàn)出一定的波動(dòng)起伏。與T(-1)期相比,T(1)期的LIQ和VOL均顯著下降,T(2)期兩指標(biāo)進(jìn)一步下降,而T(3)期各指標(biāo)卻略有回升。這說(shuō)明社會(huì)責(zé)任信息披露之后,市場(chǎng)的波動(dòng)性是先降后升的,而流動(dòng)性則是先升后降的。這意味著,在社會(huì)責(zé)任信息披露之后,投資者的變化是比較復(fù)雜的。其原因可能在于投資者需要時(shí)間去對(duì)社會(huì)責(zé)任報(bào)告中披露的信息進(jìn)行反應(yīng),剛開(kāi)始只有部分諸如“綠色投資者”的排他投資者會(huì)第一時(shí)間關(guān)注到企業(yè)社會(huì)責(zé)任報(bào)告的披露[4][5];而隨著越來(lái)越多的投資者注意到,市場(chǎng)的變化也會(huì)越來(lái)越顯著;最終投資者的行為會(huì)趨于理性,其交易行為也會(huì)逐漸穩(wěn)定下來(lái)。隨著接受信息的投資者的數(shù)量的變化以及投資者對(duì)自身交易行為的調(diào)整,市場(chǎng)的波動(dòng)性與流動(dòng)性也就隨之不斷變化。

表3 比較檢驗(yàn)結(jié)果

注:“*** ”、“** ”、“* ”表示在1%、5%、10%水平上顯著。

(三)多元回歸結(jié)果

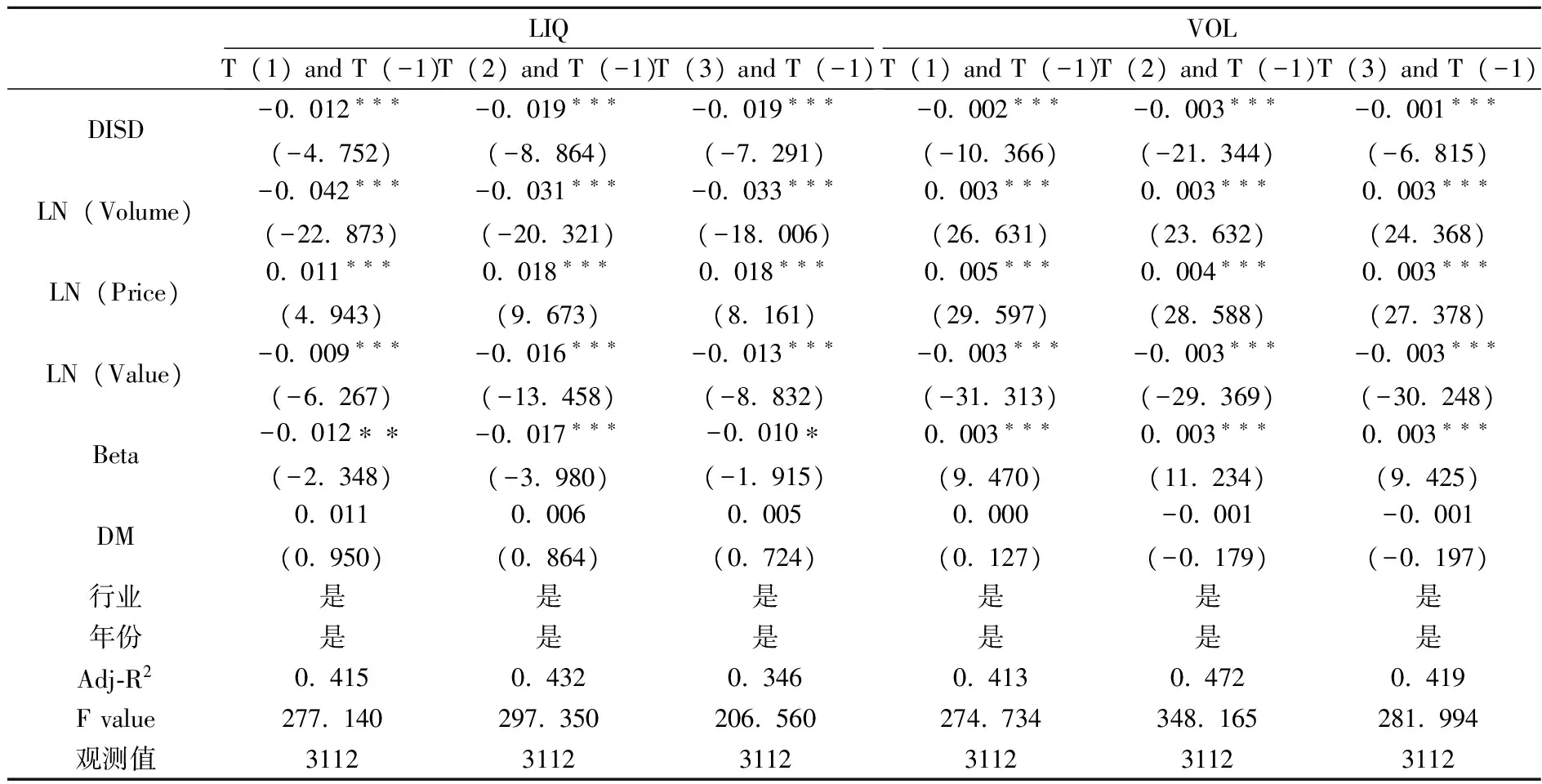

雖然上述比較檢驗(yàn)表明社會(huì)責(zé)任信息披露之后市場(chǎng)質(zhì)量發(fā)生了顯著的變化,但需要注意的是,股票的流動(dòng)性和波動(dòng)性受到諸多因素的影響,如交易量、價(jià)格等,所以上述變化也可能并不是由信息披露所引起的。為此,我們利用計(jì)量模型(1)對(duì)社會(huì)責(zé)任信息披露的市場(chǎng)反應(yīng)進(jìn)行進(jìn)一步檢驗(yàn),結(jié)果如表4所示。可見(jiàn)虛擬變量DISD的系數(shù)的估計(jì)值均為負(fù),且在1%的水平上顯著,表明社會(huì)責(zé)任的信息披露使得LIQ和VOL的均值顯著降低,即社會(huì)責(zé)任的信息披露確實(shí)顯著降低了股票的波動(dòng)性,提升了股票的流動(dòng)性。這進(jìn)一步證實(shí)了我們比較檢驗(yàn)所得到的結(jié)果,可見(jiàn)社會(huì)責(zé)任的信息披露也會(huì)扮演著與財(cái)務(wù)信息披露類(lèi)似的角色,能夠降低信息不對(duì)稱性,對(duì)投資者的決策造成影響。

表4 回歸分析結(jié)果

注:“*** ”、“** ”、“* ”表示在1%、5%、10%水平上顯著。

五、結(jié)論與啟示

我國(guó)關(guān)于社會(huì)責(zé)任的實(shí)證研究更多地集中于中國(guó)企業(yè)的社會(huì)責(zé)任信息披露水平和狀況,以及影響公司社會(huì)責(zé)任披露水平的因素方面,而對(duì)于這類(lèi)公開(kāi)披露的信息是否與財(cái)務(wù)信息一樣能夠?qū)ν顿Y者的決策和行為造成影響,關(guān)于這個(gè)問(wèn)題的研究還少之甚少。為檢驗(yàn)企業(yè)披露的社會(huì)責(zé)任信息在我國(guó)資本市場(chǎng)的信息含量,本文以2009-2011年中國(guó)上市公司為研究樣本,采用股票的波動(dòng)性和流動(dòng)性來(lái)反映信息的不對(duì)稱程度,并運(yùn)用事件分析法來(lái)研究社會(huì)責(zé)任報(bào)告披露前后股票市場(chǎng)的反應(yīng)。研究發(fā)現(xiàn),社會(huì)責(zé)任披露之后,股票的波動(dòng)性明顯下降,而流動(dòng)性則顯著上升,這表明社會(huì)責(zé)任的信息披露具有一定的信息含量,能夠降低股票市場(chǎng)的不對(duì)稱程度,從而對(duì)投資者的行為造成影響;此外,盡管披露后波動(dòng)性和流動(dòng)性分別呈整體下降和上升趨勢(shì),但是仍表現(xiàn)出一定的波動(dòng)起伏,市場(chǎng)的波動(dòng)性是先降后升的,而流動(dòng)性則是先升后降的。

本文的研究無(wú)論是對(duì)公司社會(huì)責(zé)任信息的披露者、使用者還是對(duì)于信息披露的監(jiān)管者都會(huì)有所啟發(fā)。首先,在我國(guó),公司社會(huì)責(zé)任信息日益得到投資者的重視,它并非可有可無(wú)的信息,而能影響投資者的決策,從而對(duì)資源配置產(chǎn)生影響。同時(shí),可以預(yù)期,隨著我國(guó)新時(shí)期“和諧社會(huì)”的理念日益深入人心,投資者對(duì)公司社會(huì)責(zé)任更加重視,公司社會(huì)責(zé)任信息的重要性將日益凸顯。其次,由于一方面監(jiān)管者引導(dǎo)了企業(yè)的信息披露行為,另一方面監(jiān)管者的態(tài)度決定了投資者對(duì)相關(guān)信息披露的監(jiān)管成本的預(yù)期,相應(yīng)調(diào)整投資決策。因此,證監(jiān)會(huì)等權(quán)威機(jī)構(gòu)應(yīng)出臺(tái)相關(guān)法律法規(guī),強(qiáng)制上市公司必須發(fā)布社會(huì)責(zé)任報(bào)告,并根據(jù)G3標(biāo)準(zhǔn)等國(guó)際規(guī)范,按照中國(guó)實(shí)情與不同行業(yè)的特點(diǎn),制定適宜中國(guó)不同行業(yè)的社會(huì)責(zé)任報(bào)告編制指引。最后,企業(yè)自愿披露社會(huì)責(zé)任信息,有助于增加信息透明度,由于該作用的發(fā)揮受到企業(yè)披露的企業(yè)社會(huì)責(zé)任信息真實(shí)性的影響。所以作為信息的提供者——企業(yè)應(yīng)積極披露社會(huì)責(zé)任信息,并不斷提高披露質(zhì)量,全面、客觀地披露包含環(huán)境、社會(huì)以及公司治理等方面的相關(guān)信息。

[1] Kim.O.and Verrecchia R.Trading Volume and Price reaction to Public Announcements[J].Journal of Accounting Research,1991,29(2):302-321.

[2] Kim O.and Verrecchia R.Pre-Announcement and Event-Period Information[J].Journal of Accounting and Economics,1997,24(3):395-419.

[3] Clarson P.,Kao J.L.,and Richardson G.D.The Voluntary Inclusion of Forecasts in MD&A Section of Annual Reports[J].Contemporary Accounting Research,1994,11(Fall):423-450.

[4] Cox P.and Wicks P.G.Institutional Interest in Corporate Responsibility:Portfolio Evidence and Ethical Explanation[J].Journal of Business Ethics,2011,103(1):143-165.

[5] Heikel R.,Kraus A.and Zechner J.The Effect of Green Investment on Corporate Behavior[J].Journal of Financial and Quantitative Analysis,2001,36:431-449.

[6] Hong H.and Kacperczyk M.The Price of Sin:The Effect of Social Norms on Markets[J].Journal of Financial Economics,2009,93(1):15-36.

[7] Guenster N.,Bauer R.,Derwall J.and Keodjjk K.The Economic Value of Corporate Eco-Efficiency[J].European Financial Management,2011,17:679-704.

[8] Cormier D.and Magnan E.The Informational Contribution of Social and Environmental Disclosures for Investors[J].Management Decision,2011,49(8):1276-1304.

[9] Verrecchia R.E.Essays on Disclosure[J].Journal of Accounting and Economics,2001,32(1):97-180.

[10] Richardson A.and Welker M.Social Disclosure,Financial Disclosure and the Cost of Equity Capita[J].Accounting,Organizations and Society,2001,26(7/8):597-616.

[11] Dhaliwal D.,Li O.,Tsang A.and Yang Y.Voluntary Nonfinancial Disclosure and The Cost of Equity Capital:The Initiation of Corporate Social Responsibility Reporting[J].Accounting Review,2011,86:59-100.

[12] Dhaliwal D.,Radhakrishnan S.,Tsang A.and Yang Y.Nonfinancial Disclosure and Analyst Forecast Accuracy:International Evidence on Corporate Social Responsibility Disclosure[J].The Accounting Review,2012,87(3):723-759.

[13] Cohen J.,Holder-webb L.,Nath L.and Wood D.Retail Investors’ Perceptions of the Decision-Usefulness of Economic Performance,Governance,and Corporate Social Responsibility Disclosures[J].Behavioral Research in Accounting,2011,23(1):109-129.

[14] Reverte C.The Impact of Better Corporate Social Responsibility Disclosure on the Cost of Equity Capital[J].Corporate Social Responsibility and Environmental Management,2012,19(5):253-272.

[15] 宋獻(xiàn)中,龔明曉.社會(huì)責(zé)任信息的質(zhì)量與決策價(jià)值評(píng)價(jià)——上市公司年報(bào)的內(nèi)容分析[J].會(huì)計(jì)研究,2007,(2):37-43.

[16] 張緒娥.企業(yè)社會(huì)責(zé)任績(jī)效信息傳遞市場(chǎng)有效性實(shí)證研究[J].財(cái)經(jīng)論叢,2013,(4):81-87.

[17] Gajewski J.F.and Quere B.P.A Comparison of The Effects of Earnings Disclosure on Information Asymmetry:Evidence from France and The U.S.[J] The International Journal of Accounting,2013,48(1):1-25.

[18] 董峰,韓立巖.中國(guó)股市透明度提高對(duì)市場(chǎng)質(zhì)量影響的實(shí)證分析[J].經(jīng)濟(jì)研究,2006,(5):87-96.

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

南方人物周刊(2017年32期)2017-10-28 22:48:36

中華手工(2017年2期)2017-06-06 23:00:31

南風(fēng)窗(2016年26期)2016-12-24 21:48:09

南風(fēng)窗(2015年22期)2015-09-10 07:22:44

南風(fēng)窗(2015年7期)2015-04-03 01:21:48

中外會(huì)展(2014年4期)2014-11-27 07:46:46