我國P2P網貸的發展現狀及問題研究

2014-02-03 22:58:44黎娜

商

2014年38期

黎娜

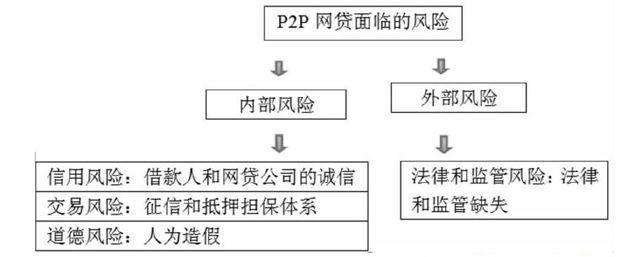

摘 要:P2P網貸是一種依托于網絡形成的新型金融服務模式,性質上屬于小額民間借貸。P2P網貸操作的方式靈活、手續簡便,為個人提供了新的融資渠道和融資便利,是現有銀行體系的有益補充。近幾年來,我國P2P網貸發展迅猛,但由于P2P網貸在我國的發展還屬于初級階段,因此其發展面臨個人信用體系不健全、相關法律法規缺失和行業自律性較差等問題。

關鍵詞:中國;P2P;網貸;發展;問題;研究

P2P網貸( Peer-to-Peer lending,簡稱P2P),意為“網絡貸款”、“網貸”、“人人貸”,是指個人通過網絡平臺相互借貸,貸款人在P2P網站上發布貸款需求,投資方通過網站將資金借給貸款人。P2P網貸是互聯網金融的一個重要分支,是大數據時代的最新產物。

一、 我國P2P網貸發展迅猛

剛剛過去的2014年是P2P網貸行業迅猛發展的一年。據網貸之家統計,截至2014年11月,統計到的網貸企業數量超過1500家,行業交易額突破3000億,投資人增長到80萬的數量級,有利網、翼龍貸、積木盒子等一線平臺受到風投的青睞。P2P網貸發展如此迅猛,其原因如下:

1. 行業門檻低。歸商務部歸口管理的電子商務類公司,只要滿足基本的工商局注冊條件,就可以開辦一家P2P網貸公司,而且花幾百塊錢就可以復制一份網站的源代碼,這令眾多民營資本得以輕易進入。

2. 法律和監管缺失。游走于金融服務和信息提供商之間的P2P 平臺,目前尚無一套法律法規對其解釋、說明、管理和限制,大家都在同一條起跑線上。由于無人監管,往往會有豐厚的投資回報和發展計劃,民營資本又一次涉險而上,對覬覦已久的金融間接領域發起沖鋒。……

登錄APP查看全文

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中國核電(2021年3期)2021-08-13 08:56:36

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

環球時報(2016-07-15)2016-07-15 13:42:04

環球時報(2016-03-09)2016-03-09 09:10:24

南方周末(2015-05-07)2015-05-07 04:39:36