新股定價何時能完全市場化?

2014-01-23 21:31:51李勇曹昌

中國經濟周刊 2014年3期

李勇 曹昌

奧賽康暫緩IPO,再掀市場波瀾

江蘇奧賽康藥業股份有限公司(下稱“奧賽康”)(300361.SZ)在IPO(首次公開募股)重啟之后的上市進程,讓證監會陷入了兩難境地。

擬在創業板上市的奧賽康定價72.99元/股,對應2012年攤薄后每股凈收益的市盈率高達67倍(股價除以每股凈收益,一般認為市盈率越低投資成本越低),同時控股股東南京奧賽康轉讓4360.35萬股老股,預計發售后將套現31.83億元。1月10日凌晨,奧賽康發布公告,考慮到本次發行規模和老股轉讓規模較大,發行人和保薦機構及主承銷商中金公司出于審慎考慮,經協商決定暫緩本次發行。

一石驚起千層浪,位于金融街富凱大廈的證監會再度處于輿論漩渦。市場人士質疑,出現高市盈率和巨額套現,一定程度上證明經過一年多時間出臺的新股發行體制改革出現問題,至少是出現漏洞。而奧賽康隨后暫緩發行,則被一些人指責為市場被再度人為干預,與此次新股改革主打的市場化思想不符。

但顯然,如果放任奧賽康的高市盈率和巨額套現,讓其登陸資本市場,則后續的IPO企業難免爭相效仿,中小投資者必將怨聲載道。所以證監會選擇了“出手”,除了奧賽康暫緩發行之外,還在1月12日(周日)的夜間發布公告,加強新股發行監管。

證監會此舉被市場戲稱為“打補丁”。中國人民大學商法研究所所長劉俊海對此做法表示贊同,他提醒《中國經濟周刊》記者:“市場化并不是說發行價格由投行和公司說了算,市場等于融資者加上投資者,在市場失靈或者制度出現不完善的時候,監管層必須兼顧兩者利益。”

當前,IPO重啟只是開啟了前奏,后續還有約800家企業等待上市。證監會將如何完善相關改革措施,處理好市場與行政的關系,市場仍在期待。

利用制度漏洞,再創“三高”

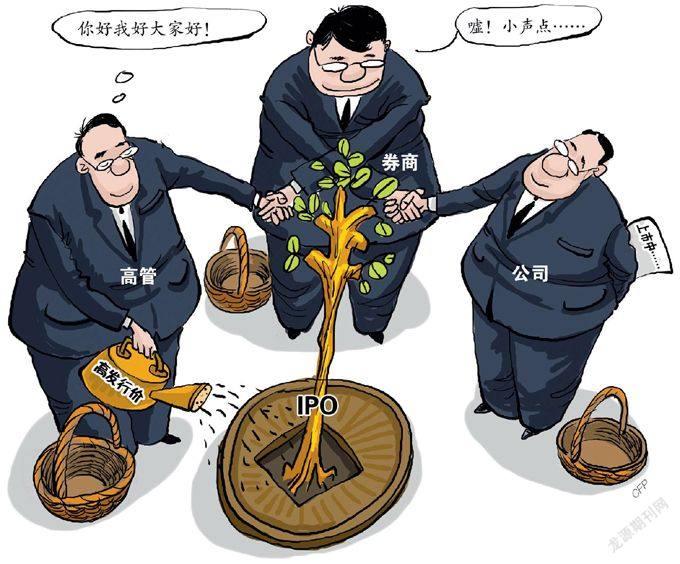

此輪的新股發行體制改革,與以往相比重大的不同在于:一、在股票發行募集資金上,允許老股轉讓,簡而言之就是除了公司新發行的股票外,還允許持股滿36個月的公司原始股東在上市時轉讓股票,但轉讓的股票收入歸股東個人所有,不屬于公司募集資金。這意味著公司老股東不必受限于以往的解禁期,上市之時即可通過轉讓套現。

二、在股票定價上,此輪改革取消了不超過同行業市盈率25%的硬性規定,將定價權下放至中介機構,但要求在詢價環節,發行人和主承銷商應預先剔除申購總量中報價較高的部分申購量,且剔除的申購量不得低于申購總量的10%。

在證監會有關部門負責人看來,上述兩個方面重大變化,即是為了抑制以往市場上備受詬病的“三高”現象(高發行價、高市盈率、高募資額)。

然而,奧賽康卻在符合此輪改革制度安排的情況下,實現了“三高”,高發行價、高市盈率還有控股股東的高套現額。

根據1月8日奧賽康公布的發行公告和招股說明書,其每股發行價為72.99元,市盈率為67倍,而巨潮資訊網發布的同行業平均市盈率是55.31倍。奧賽康股價和市盈率均為此輪發行上市公司中最高的。

以此發行價,公司層面發行新股1186.25萬股,募集資金約8.66億元,老股東轉讓4360.35萬股,轉讓所得資金約為31.8億元。兩項相加從市場抽血近40億元,更為值得一提的是,無需等待三年限售期滿,老股東輕而易舉實現31.8億元的套現。

如果發行方案實施,保薦機構中金公司除了獲得公司層面承銷傭金6000余萬元,還將獲得老股轉讓的承銷傭金,如果以相同傭金比例計算,中金公司累計可獲得傭金超2億元。經此,上市公司、老股東、保薦機構將賺得缽滿盆滿。

在奧賽康新股發行被叫停后,市場傳聞奧賽康的發行是被證監會叫停,并不是主動暫緩。不過在1月10日下午的證監會新聞例會上,新聞發言人鄧舸否認了證監會叫停的說法,不過鄧舸表示發行人和主承銷商在發行過程當中要兼顧新老股東的利益,合理設定新股和老股數量,平衡投融資雙方的利益,切實保護中小投資者合法權益。

截至發稿,奧賽康未就具體發行事宜接受《中國經濟周刊》采訪,只回復:謝謝關注,公司發行進程如有新的進展,會及時公布。

奧賽康董秘辦公室一位工作人員告訴《中國經濟周刊》,公司什么時候上市,現在還是未知。

不過有媒體報道稱,證監會在1月9日,即奧賽康發行方案公布后約談了保薦機構中金公司。1月13日下午,《中國經濟周刊》記者撥通了奧賽康保薦代表呂洪斌的電話,但其以正在開會為由,婉拒了記者采訪。

上海一家券商研究所所長向《中國經濟周刊》表示,奧賽康的發行,從目前公開的信息看,在制度層面你很難看出它有違規之處,它只是在利益的最大化面前利用制度的漏洞走了極端。

比如,在老股轉讓上,其轉讓比例幾乎最大化,正好滿足其上報方案中不超過5000萬股的要求,老股東實現了最大額度的套現;在發行價格上,其剔除的報高價的比例僅為申購量的12.23%,也恰好滿足10%的紅線,如果公司不想發高價,完全可再多剔除些報高價的申購。比如,之前公布發行方案的良信電器(002706.SZ)為了壓低發行價,剔除了80.46%的報高價的申購量。

這位研究所所長認為,奧賽康事件,既有制度層面的漏洞,也有公司層面的主觀為之。

保護投資者利益最重要

雖然證監會否認了叫停奧賽康發行,但奧賽康引起的波瀾卻讓證監會相關工作人員在周末得不到休息,1月12日(周日)夜間,證監會緊急發布關于加強新股發行監管措施的公告。要求規范發行人和承銷商的詢價、路演過程;如公司擬定發行價格超出同行業二級市場市盈率,要求申購前,公司連續三周發布風險公告;規范網下投資者報價過程。

這被認為是證監會針對奧賽康發行暴露出來的漏洞打“補丁”。在上述券商研究所所長看來,證監會此舉的信號意義強烈,意圖表明證監會對市場負面信息的監管態度,維護新股發行體制改革的尊嚴。

奧賽康的暫緩發行和證監會的急打“補丁”,讓后續的IPO企業開始剎車體檢。1月13日凌晨,5家擬上市公司發布暫緩發行公告,理由是根據證監會上述加強新股發行監管措施的精神進行了調整。

不過,暫緩一天之后的1月14日,上述5家公司中的恒華科技(300365.SZ)再次啟動發行。與奧賽康不同,恒華科技發行市盈率低于同行業二級市場市盈率。同日公布發行公告的眾信旅游(002707.SZ)更是剔除了96.33%的高價申購量,發行市盈率比行業平均水平低了四成多。

有投行人士表示擔憂,如果人為手段壓低發行價格,以較低價格完成上市,到時上市后勢必會引起爆炒,到時候市場劇烈波動,監管層又會出臺什么政策呢?

不過,在《中國經濟周刊》記者采訪中,也有不少人士對新股發行體制改革的相關制度和證監會后續的打“補丁”表示理解。

楚天科技(300358.SZ)擬登陸創業板,其董秘周飛躍在接受《中國經濟周刊》采訪時說,證監會規定剔除10%高價部分,根本上也是為了抑制“三高”。

上述券商研究所所長告訴《中國經濟周刊》,監管層當時提出的剔除10%高價部分,出發點是好的,但由于沒有細化指標,反而成為鉆漏洞的空子。允許轉讓老股,出發點也是為了減少公司層面的超募現象,同時增加流通股份,但因為沒有具體規定轉讓比例,從而給老股東巨額套現留下了空間。

“打補丁比不打補丁好,現在新的證券法還未出臺,監管層要保護中小投資者必須要根據實際情況對相關制度進行完善。”劉俊海告訴《中國經濟周刊》。

港股市場如何為新股定價?

這次奧賽康暫緩發行讓許多投資者疑惑,為何成熟資本市場不容易出現新股發行“三高”問題?一位在國有商業銀行駐香港的投資機構投行部工作的人士告訴《中國經濟周刊》,他也理解中國證監會對市場所做的干預,但香港的證券監管層確實很少對市場進行干預。

他說在香港,股票定價時,承銷機構的投行部并不能想報高價就報高價,因為機構的銷售部需要考慮股票的銷售能力。甚至為了維護自己客戶的利益,反而想報低價,以便股票能更快賣出去。這個時候承銷機構的定價部就會在中間平衡投行部和銷售部兩個部門的博弈,給出公允的定價。

關注國際投行業務的盛富資本總裁黃立沖告訴《中國經濟周刊》,在香港股票的定價過程中,市場化程度高,投資者、投行與發行人充分博弈。他舉例說,投行在路演過程中,如果報價情況低迷,就會建議發行人調低報價,如果發行人不接受,可能就會導致發行失敗,投行不會對發行人的股票進行包銷。這樣的充分接觸,也就避免了內地市場經常出現的“三高”現象。

“而內地的承銷機構明顯沒有達到香港市場的成熟程度。”上述香港投行人士表示。

港股的最終定價分三個階段

1

在未和機構路演之前,投行會和一些機構進行接觸,并且根據公司所處行業的估值,出具發行人的研究報告,報告中包含股票定價價格區間。

2

和機構進行路演時,投行不斷收到投資者的報價訂單,投行會根據訂單的踴躍程度及價格與發行人商量對定價區間進行調整。

3

根據路演過程及收到的訂單情況,投行與發行人討論確定最終定價。

(港股定價資料由黃立沖提供)