掙值分析法在節能減排經濟性審計中的應用

2014-01-23 11:29:42南京審計學院王真真黃溶冰

財會通訊 2014年31期

南京審計學院 王真真 黃溶冰

一、引言

隨著經濟社會的快速發展,市場競爭越來越激烈,保持成本優勢成了企業在市場競爭中獲得一席之地的有力武器,經濟性審計也成了企業管理審計的重要組成部分,資源的耗費水平和節約水平是企業管理水平的重要體現。經濟性審計的主要內容包括:所選擇的手段或者取得的設備是否是對公共資金最經濟的使用;管理活動是否遵循了良好的行政原則和管理政策。在實際審計工作中,根據審計對象的不同,經濟性審計的關注點也不同,如:部門基本支出審計中,經濟性一般關注政府行政成本如人力、物力、財力的運用及有無損失浪費情況;專項資金支出審計中,經濟性主要考察資金收支結構的合理性及有無截留、挪用等情況;基本建設項目支出中,經濟性關注有無決策失誤而導致無效投資和損失浪費等情況。

改革開放以來,我國經濟保持持續快速發展的同時,也伴隨著嚴重的資源和資金浪費問題。2007年10月我國修訂了《節約能源法》,以推動我國節約能源,提高能源利用率,保護和改善環境,促進經濟社會全面協調可持續發展。國家審計署也在《“十二五”審計工作發展規劃》中明確提出“通過全面推進績效審計,促進加快轉變經濟發展方式,促進建設資源節約型、環境友好型社會”。節能減排成為推進經濟結構調整,轉變增長方式的突破口。近年來,隨著政府對節能減排的資金投入的不斷加大,節能減排項目的績效審計成了當前審計工作的重點之一。節能減排績效審計的內容主要包括資源利用的“經濟性”、管理的“效率性”和工作的“效果性”,其中,節能減排的經濟性審計是我們做好節能減排工作的保障。

二、文獻回顧

績效審計的關鍵是選擇合理的評價標準和科學的評價方法。不同的評價指標需要與之相對應的評價標準,審計人員將審計過程中獲得的與績效相關的信息經過加工處理與對應的標準進行對比,進而對績效水平進行評價。績效審計在評價標準上采取比較分析方法,評價標準包括政府施政綱要和目標,相關法律法規的要求、歷史縱向和橫向數據等;在評價方法上,包括凈現值法、加法合成法、模糊數學法和因素分析法等。

《世界審計組織績效審計指南》指出:“最高審計機關應該運用各種最新審計方法武裝自己,包括以系統為基礎的審計技術、分析性復核法、統計抽樣、對自動化信息系統的審計等。”美國的績效審計發展比較早,20世紀80年代以來,新公共管理運動席卷全球,包括兩個核心思想:一是強調績效觀念,二是重視量化的評估方法。1993年,美國《政府績效和成果法案》進一步肯定、強調了項目評估這一新的績效審計方法。美國的政府績效評估體系包括硬性指標和軟性指標,審計評價方法包括經營研究、成本收益分析和統計分析等方法。英國、法國和瑞典等國的績效審計除了運用審閱法、訪談法、外部專家咨詢法等傳統審計技術外,還運用調查研究、統計分析等現代化審計方法。德國針對經濟性審計通常主要采用成本效益分析法、縱向分析法和橫向分析法。

我國績效審計常采用的方法主要有可行性評價法、線性規劃法和技術經濟評價法。另外,邊際分析法、數據包絡分析法、量本利分析法等也是比較新型的審計方法。與國外績效審計發展相比,我國績效審計起步較晚,仍然存在一些項目面臨著指標體系、評價標準及評價方法不完善的問題。因此,審計人員應當不斷學習、研究和應用現代化的審計技術和方法。

利用以上審計方法對經濟性評價要關注兩點:一是“產出”,在保證一定數量和質量的產品和服務及其他成果的前提下,評價節約才有意義。“產出”的評價標準分為定量和定性兩種標準,定量標準主要源于計劃、預算、評價標準值、定額等;定性標準主要源于國家法律、法規、組織的規章制度等。二是“節約”,在獲得“產出”時是否投入盡可能少的人力、時間、物力、財力,以確保成本最低,節約既包括資金的節約,也包括時間的節約。以往的績效審計方法對經濟性進行評價時,通常只對單一的成本因素進行分析,即對資金的分析,而忽視了時間這一“成本”。本文探討將掙值分析法應用于節能減排的績效審計中,在綜合分析成本和進度兩個因素的基礎上,對節能減排經濟性進行評價。

三、掙值分析法評價原理

(一)掙值分析法的內涵1967年美國首次確立掙值分析法,掙值分析法主要被用于項目的費用、進度綜合分析控制,是一種進度、費用聯合績效評價方法,它是一種有效的項目管理技術。

掙值分析法,又稱偏差分析法,是以貨幣量為基礎,通過計算已完成工作量的預算費用與已完成工作量的實際費用和計劃完成工作量的預算費用之間的絕對差異和相對差異,得到費用(進度)偏差和費用(進度)績效指數,進一步分析項目預算和進度的執行情況,有助于管理者及時采取改進措施。掙值分析法的優點在于,它將成本與進度兩者綜合進行分析,可以避免傳統分析方法的缺點——當費用超支時難以明確是由于費用超預算還是進度提前造成的。利用掙值分析法所獲得的信息可以使管理者預防費用超支和進度延遲,使項目在盡可能節約成本的情況下及時完成。

(二)掙值分析法的三個基本參數

(1)計劃工作量的預算費用(BCWS),又稱計劃值PV,指項目實施過程中截止到某時刻計劃完成工作量所需的預算費用,主要反映按計劃進度完成的工作量(用費用表示)。它是通過計劃工作量與預算單價計算得到的。

計算公式為:計劃工作量的預算費用(PV)=計劃工作量×預算單價

(2)已完成工作量的預算費用(BCWP),又稱掙值EV,指項目實施過程中的截止到某時刻已經完成工作量按預算單價計算所消耗的費用。

計算公式為:已完成工作量的預算費用(EV)=已完成工作量×預算單價

(3)已完成工作量的實際成本(ACWP),又稱實際值AC,指項目實施過程中截止到某時刻已完成工作量實際花費的金額。

計算公式為:已完成工作量的實際成本(AC)=已完成工作量×實際單價

(三)掙值分析法的四個評價指標

(1)費用偏差(CV)是掙值與實際費用之間的差異,反映已完成工作費用超支還是費用節約。

計算公式為:費用偏差(CV)=掙值(EV)—實際成本(AC)

當CV<0時,表示項目實際消耗費用超出預算費用,即費用超支;

當CV=0時,表示項目實際消耗費用等于預算費用,即項目按計劃進行;

當CV>0時,表示項目實際消耗費用小于預算費用,即費用節約。

(2)進度偏差(SV)是掙值與計劃值之間的差異,反映項目進度提前還是延遲。

計算公式為:SV=掙值(EV)—計劃值(PV)

當SV<0時,表示實際進度落后于計劃進度,即進度延誤;

當SV=0時,表示實際進度按計劃進度進行;

當SV>0時,表示實際進度快于計劃進度,即進度提前。

(3)費用績效指數(CPI)是掙值與實際值之間的比值。

計算公式為:CPI=掙值(EV)/實際成本(AC)

當CPI<0時,表示實際費用高出預算費用,即費用超支;

當CPI=0時,表示實際費用等于預算費用,即項目按計劃進行;

當CPI>0時,表示實際費用低于預算費用,即費用節約。

(4)進度績效指數(SPI)是掙值與計劃值的比值。

計算公式為:SPI=掙值(EV)/計劃值(PV)

當SPI<0時,表示實際進度落后于計劃進度,即進度延延誤;

當SPI=0時,表示項目按計劃進度進行;

當SPI>0時,表示實際進度快于計劃進度,即進度提前。

掙值分析法通過兩個差異指標和兩個指數指標的計算分析,可以清楚的了解項目的實際進展情況,便于管理者對項目的成本、進度綜合控制。項目開始前,首先要對項目的資金使用情況做出預算,項目進展過程中,需要定期監控以上三個基本參數,計算出兩個偏差指標和兩個指數指標,分析項目的進度情況,進而根據實際進展采取糾偏措施。實際工作步驟:第一,確定項目成本預算;第二,采集項目實際成本數據;第三,計算項目已完成工作量的預算費用;第四,分析項目執行中的經濟性;第五、采取措施改善資源浪費狀況。

四、掙值分析法應用案例

黑龍江省大慶市地處東北高寒地帶,由于歷史原因部分偏遠地區一直采用燃油鍋爐房分區域供熱。由于北方冬季供暖期較長,燃油供熱成本負擔較重。為節約能源、降低供熱成本,大慶石油管理局(現大慶油田有限責任公司)決定分批對供熱系統進行“以油改煤集中供熱改造”即“油改煤”工程。2006年,大慶石油管理局審計部對九廠“油改煤”工程的資金績效情況進行了審計,該工程涉及到4個鍋爐房,總預算15000萬元,預計工期1年,在第6個月,審計人員進行了一次中期審計,采取審閱、復核、復算等審計程序,4個鍋爐房的計劃值、掙值和實際成本及分析結果分別如下表所示。

表1 "油改煤"工程案例數據傳統分析結果

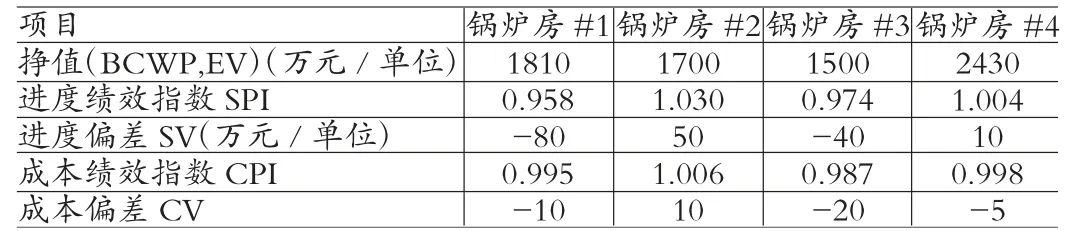

表2 "油改煤"工程案例數據掙值分析結果

(1)傳統方法分析 由表1中可知,#1,#3鍋爐房的實際成本比計劃成本各低70萬元、20萬元。#2,#4鍋爐房的實際成本比計劃成本各高40萬元,15萬元。如果按照傳統的績效觀念,此時#1,#3鍋爐房的成本控制被認為是滿意的,不需要采取糾正和改進措施,因為在規定的時間內所付出的成本比計劃付出的成本要少;而#2,#4鍋爐房的成本超支了,需要采取措施進行調整。

(2)掙值分析法分析 掙值分析法既要考慮成本因素,也要考慮進度因素。利用掙值分析法計算四個評價指標如表2所示,“油改煤”工程在第6個月時,首先,對進度進行分析,#2,#4鍋爐房的進度績效指數分別為1.03,1.004,進度超前了;#1,#3鍋爐房的進度績效指數分別為0.958,0.974,進度滯后了。其次,對成本進行分析,#1,#3,#4鍋爐房的成本績效指數都小于1.0,成本偏差為負值,說明結合進度考慮,他們的成本費用已超支,需要及時采取糾偏措施。而#2鍋爐房的成本績效指數為1.006,成本偏差為正值,說明成本有結余。從進度和成本綜合考慮,只有#2鍋爐房的成本控制和進度控制是令人滿意的,這與傳統的分析結果不同。

五、結論

本文以“油改煤”工程作為實證案例進行研究,研究結果表明,在節能減排資金的經濟性審計中,利用掙值分析可以避免單一指標值反映節能減排項目成本費用情況的弊端和不足。以三個基本參數為基礎,通過四個評價指標綜合反映進度和成本的總體狀況,便于審計人員客觀、合理地對節能減排資金的經濟性開展分析,對資金成本控制是否較為理想,進度控制是否存在問題提出審計意見。掙值分析法是一種有效的項目管理工具,可以幫助項目管理者清晰的了解項目的成本和進度控制情況,便于管理者采取措施糾正項目進展過程中的偏差。盡量使項目在資源節約、工期提前的情況下完成。掙值分析法作為一種新型的經濟性審計方法,在今后的審計工作中,會越來越受到人們的重視。

[1] 王光遠、劉霞:《關于〈經濟性審計準則〉的解析》,《中國內部審計》2008年第11期。

[2] 黃溶冰、陳耿:《節能減排項目的績效審計——以垃圾焚燒發電廠為例》,《會計研究》2013年第2期。

猜你喜歡

房地產導刊(2022年4期)2022-04-19 09:04:10

汽車工程師(2021年12期)2022-01-17 02:29:58

石油瀝青(2021年4期)2021-10-14 08:50:44

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

四川電力技術(2015年5期)2015-12-19 11:04:54

減速頂與調速技術(2015年4期)2015-03-16 03:39:41

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48