理性透視過剩產能

2014-01-17 03:43:00張巖王芳張利娟

中國報道 2014年1期

張巖+王芳+張利娟

2013年11月24日上午,河北省政府在唐山、邯鄲、承德等三市集中拆除8家鋼鐵企業高爐10座、轉爐16座,共減少煉鐵產能456萬噸、煉鋼產能680萬噸。在此之前,截至10月底,河北省就已淘汰落后鋼鐵產能238萬噸。

“河北的鋼鐵產量連續十多年都是全國第一,鋼鐵產能超過2億噸,占全國的四分之一。國務院提出的壓縮8000萬噸產能的目標,有6000萬噸都落在河北”。唐山一家鋼廠的負責人說,“河北確實有一些設備陳舊、產量低下,排污、排放又沒有達標的鋼廠,采取停產和減產處理的辦法可以治理產能過剩,對于整個行業的長遠發展肯定是有益的。”

鋼鐵行業如今已經成為我國產能過剩的代表行業之一,許多中國鋼鐵企業已經認識到,獲得巨額利潤的黃金年代或許已經永遠不會再回來了。據鞍鋼集團的一位人士稱,正是五年前鋼鐵企業可以獲取巨額利潤為今天的產能大幅過剩埋下了伏筆。而在中國的工業化進程之中,面臨這一困境的還遠遠不止鋼鐵一個行業。

不容忽視的產能過剩

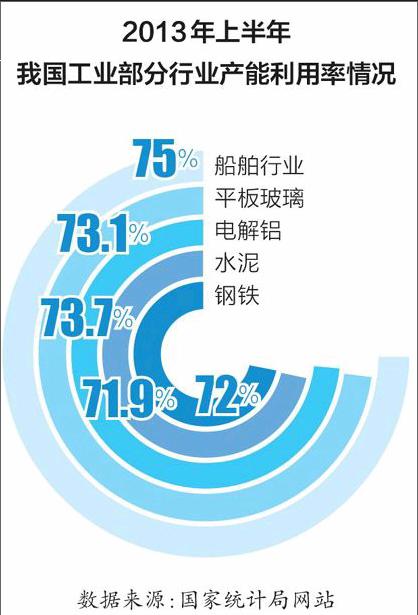

根據國家統計局網站數據,2013年上半年全國工業產能利用率為78%,是2009年第四季度以來的最低點。其中,鋼鐵、水泥、電解鋁、平板玻璃幾個代表性行業等產能利用率均不足75%,明顯低于國際通常水平。而這些產能嚴重過剩行業仍有一批在建、擬建項目,產能過剩呈加劇之勢。

實際上,傳統產業中大部分行業都存在產能過剩,產能過剩問題具有普遍性,部分行業甚至出現了絕對的產能過剩。統計數據顯示,2012年中國鋼鐵行業產能過剩達到21%;水泥產能過剩達到28%;電解鋁產能過剩達到35%。而我國的新興戰略產業也存在著產能過剩的問題。目前,我國太陽能光伏電池產能利用率低于60%,光伏電池的產能過剩達到了95%。

以電解鋁行業為利,中國有色金屬工業協會副會長文獻軍介紹了電解鋁行業的基本情況。“從2000年到2013年,電解鋁產業的增長是逐年遞增的。2001年中國電解鋁開始出口,到2007年國家對電解鋁出口加了關稅,限制高能耗產品出口。這之前行業的利潤非常高,而到了2010年以后逐年在下降。在2012年的時候整個電解鋁是虧損的。”據中國有色金屬協會統計,電解鋁行業產能利用率為78%—80%。

“電解鋁多數產能分布在高電價地區,現在電價是6毛錢,高成本地區向低成本地區轉移,這是一個趨勢。但問題是西部建成了,中東部地區還沒有退出。”文獻軍說。

據了解,2013年1—10月電解鋁產量1816萬噸,增長9.2%,減緩2.1個百分點,而投資實現了4.68%的負增長。到11月,電解鋁產量2011萬噸,同比增長9.6%。

中國建材工業規劃研究所水泥產業研究資訊部主任高智認為,在市場經濟條件下,適度產能過剩是市場競爭機制發揮作用的前提,有利于促進技術進步與管理創新。但產能嚴重過剩,將會對社會資源造成巨大浪費,降低資源配置效率,阻礙產業結構升級。

“目前,全國水泥行業過剩是一種全面性的。過去西南、西北不過剩,而西南在災后重建的時候先上的,西北從2012年也開始過剩。”高智對本刊記者說。她表示目前國內產能控制最好的兩個省是山東和廣東。這是因為他們在審批環節控制的比較嚴格,而且行業也都介入,與水泥相關的協會都會參與意見。

除此之外,她認為其實這兩個地方水泥的總量也是過剩的,之所以沒有凸顯出來是因為它的水泥市場范圍比較廣,可以去長三角,可以出口,又可以到北京、天津等整個環渤海地區。

據了解,目前我國水泥總產能已達到30.7億噸,2013年全國還有近50條生產線投產或在建,若全部建成投產,將新增水泥產能一億噸左右。

產能過剩需區分看待

盡管一些行業出現產能過剩現象早已不再是新聞,但是中國的產能過剩所依據行業的不同而呈現出不同的特征。產能過剩需要區分看待,才能有層次、有針對性地化解。

“當前,中國的產能過剩大致可以劃分為周期性、結構性、體制性和絕對性四大類,也可以說有這四大特征。”中國國際經濟交流中心總經濟師陳文玲告訴本刊記者。

伴隨經濟的發展和增長,產能也會不斷地增長,在這個過程中產能增長的速度很可能會超過經濟發展的速度,這就會導致周期性的產能過剩。

如中國鋼鐵總量在2000年左右是2.5億噸,經過2002年、2005年、2009年、2010年、2013年若干輪的宏觀調控抑制產能之后,卻從2.5億噸漲到了10億噸,產能10.5億噸,其中就有周期性產能過剩的問題。

隨著近年來我國消費結構的不斷升級和工業化、城鎮化進程的推進,一些與城鎮化過程密切相關的行業出現了快速增長。但由于經濟增長方式粗放、體制機制不完善,不少行業在快速發展中出現了盲目投資、低水平擴張等問題。因此,眾多研究者認為當前我國的產能過剩大都是結構性過剩。

“我國產能過剩的一大特點是總量過剩與結構性過剩并存。以鋼鐵、平板玻璃、造船等行業為例,主要是低端產能過剩,而高端產能不足。”文獻軍說。

在我國現行稅制和政績考核制度下,各地青睞兩高一資等GDP和稅收收入貢獻較高行業的投資,客觀上造成一些行業產能膨脹。而在現行投資審批核準制度下,政府對企業投資干預過多,甚至出現違規審批的情況,增加了市場交易成本,扭曲了企業決策行為。此外,市場退出機制不健全,有關節能環保法律規定的懲罰力度不足,土地、能源等要素成本沒有完全內化為企業生產成本,難以對企業退出形成有效的倒逼機制。

“產能過剩既受經濟周期波動影響,也有產業和市場內在規律因素,但根本原因還是相關體制機制不健全。”工業和信息化部部長苗圩說。

周期性、結構性、體制性的產能過剩都可以通過增強企業技術創新和管理創新能力、提升有效供給、創造有效需求等措施,從根本上化解過剩產能、提高產業整體素質。“有些產業不僅從國內需求來看是產能過剩,從全球范圍內來看也是過剩,那這種過剩就是絕對性產能過剩。”陳文玲告訴本刊記者,“所以,對于當前我國過剩的產能,處置的方式一定要加以區分,不能千篇一律,而要依照其具體特征,有針對性地對待。”