三種政策對(duì)于中小企業(yè)科技創(chuàng)新水平的影響研究

2014-01-16 03:47:24任樹偉鞠曉峰

任樹偉 鞠曉峰

(哈爾濱工業(yè)大學(xué),黑龍江 哈爾濱 150001)

三種政策對(duì)于中小企業(yè)科技創(chuàng)新水平的影響研究

任樹偉 鞠曉峰

(哈爾濱工業(yè)大學(xué),黑龍江 哈爾濱 150001)

公共政策對(duì)于中小企業(yè)的科技創(chuàng)新活動(dòng)具有重要影響。文章選取發(fā)明專利作為中小企業(yè)不連續(xù)創(chuàng)新的表征變量,選取實(shí)用新型專利和外觀設(shè)計(jì)專利作為中小企業(yè)連續(xù)創(chuàng)新的表征變量,選取R&D人員全時(shí)當(dāng)量、科技市場成交額、科技企業(yè)孵化器數(shù)量作為科技政策的表征變量,選取財(cái)政科技支出、政府采購規(guī)模作為財(cái)政政策的表征變量,選取企業(yè)所得稅、營業(yè)稅、國內(nèi)增值稅作為稅收政策的表征變量,構(gòu)建實(shí)證分析模型。實(shí)證結(jié)果顯示,科技政策和財(cái)政政策與中小企業(yè)科技創(chuàng)新水平之間存在明確的格蘭杰因果關(guān)系。

中小企業(yè);連續(xù)創(chuàng)新;不連續(xù)創(chuàng)新;公共政策;格蘭杰因果檢驗(yàn)

一、引言

近年來,我國制定并出臺(tái)了各種促進(jìn)中小企業(yè)科技創(chuàng)新水平提升的政策。從扶持政策的類型看,覆蓋了財(cái)政、稅收、產(chǎn)業(yè)、科技等諸多方面,形成了幫扶中小企業(yè)發(fā)展科技的政策體系。

公共政策和科技創(chuàng)新活動(dòng)之間是否具有內(nèi)在關(guān)聯(lián),備受國內(nèi)外學(xué)者關(guān)注。Bae以韓國的科技政策為對(duì)象展開研究,指出科技政策對(duì)國家的科學(xué)技術(shù)發(fā)展有重要的導(dǎo)向作用。一方面,科技政策促使國家確定統(tǒng)一而明確的科學(xué)技術(shù)發(fā)展目標(biāo);另一方面,科技政策又不斷約束國家的科學(xué)技術(shù)創(chuàng)新活動(dòng)在適合本國國情的發(fā)展軌道之內(nèi)[1]。徐偉民以上海市的高新技術(shù)企業(yè)為研究對(duì)象,分析科技政策對(duì)技術(shù)創(chuàng)新的影響。研究過程中,上海市125個(gè)高新技術(shù)企業(yè)的科技創(chuàng)新數(shù)據(jù)和科技政策表征數(shù)據(jù)被帶入動(dòng)態(tài)面板數(shù)據(jù)的分析模型。實(shí)證結(jié)果顯示:來自政府的科技資金投入對(duì)于企業(yè)的科技創(chuàng)新產(chǎn)出有明顯的正向驅(qū)動(dòng)作用,而且此類科技政策越穩(wěn)定,對(duì)于企業(yè)科技創(chuàng)新的驅(qū)動(dòng)作用越強(qiáng)烈[2]。West和Henkel指出,無論是大型企業(yè)還是中小型企業(yè),產(chǎn)業(yè)政策的影響作用都非常顯著。尤其是對(duì)于中小企業(yè),產(chǎn)業(yè)政策顯示出明顯的導(dǎo)向性作用,通過干預(yù)企業(yè)內(nèi)部和企業(yè)之間的資源配置、限定企業(yè)生產(chǎn)的組織形式,促使企業(yè)將有限的資金和技術(shù)用于合理的發(fā)展模式,推動(dòng)企業(yè)不斷發(fā)展和壯大,促進(jìn)整個(gè)產(chǎn)業(yè)結(jié)構(gòu)不斷從低級(jí)形態(tài)向高級(jí)形態(tài)轉(zhuǎn)化[3-4]。Suorez認(rèn)為,財(cái)政政策是保持企業(yè)科技創(chuàng)新活動(dòng)外部環(huán)境穩(wěn)定的最重要因素,可以通過直接投入、財(cái)政補(bǔ)貼等多種渠道激發(fā)企業(yè)自主創(chuàng)新的熱情,而企業(yè)依托財(cái)政政策進(jìn)行的技術(shù)創(chuàng)新、技術(shù)改造則會(huì)推動(dòng)經(jīng)濟(jì)以更快的速度增長[5]。李晗指出,我國企業(yè)正處在由勞動(dòng)密集型向科技密集型轉(zhuǎn)化的關(guān)鍵時(shí)期,因此自主創(chuàng)新能力對(duì)企業(yè)有決定性的影響。公共財(cái)政政策應(yīng)該為企業(yè)發(fā)展培育創(chuàng)新環(huán)境、構(gòu)建創(chuàng)新平臺(tái)、合理配置資源并提供穩(wěn)定的財(cái)力保障[6]。Larson針對(duì)韓國的中小企業(yè)科技創(chuàng)新問題,借助回歸模型分析稅收政策對(duì)于這些企業(yè)科技創(chuàng)新活動(dòng)的影響,結(jié)論顯示稅收政策的持續(xù)支持對(duì)企業(yè)科技創(chuàng)新水平提升具有明顯的正向促進(jìn)作用[7]。李勇指出,我國激勵(lì)中小企業(yè)的稅收優(yōu)惠政策主要集中在流轉(zhuǎn)稅和所得稅兩大類,政策優(yōu)惠的覆蓋面狹窄、準(zhǔn)入標(biāo)準(zhǔn)過高、政策之間協(xié)調(diào)性差問題是制約中小企業(yè)享受稅收優(yōu)惠的關(guān)鍵因素[8]。已有研究成果,對(duì)公共政策和中小企業(yè)科技創(chuàng)新水平之間的關(guān)系研究存在一定局限性:第一,集中針對(duì)一種政策與科技創(chuàng)新水平關(guān)系的研究;第二,一般都沒有對(duì)中小企業(yè)的創(chuàng)新活動(dòng)進(jìn)行細(xì)分,沒有從連續(xù)創(chuàng)新和不連續(xù)創(chuàng)新的角度出發(fā),判斷哪種方式對(duì)中小企業(yè)科技創(chuàng)新活動(dòng)具有更大的促進(jìn)作用。

有關(guān)公共政策和中小企業(yè)科技創(chuàng)新水平關(guān)系的研究更多地通過設(shè)置表征變量、選用面板數(shù)據(jù)、借助回歸分析、相關(guān)分析等手段實(shí)現(xiàn),且在實(shí)證分析之前,往往更多地通過理論分析作出政策變量和創(chuàng)新變量之間相關(guān)性的存在性假設(shè)。本文將中小企業(yè)的創(chuàng)新水平進(jìn)行連續(xù)創(chuàng)新和不連續(xù)創(chuàng)新區(qū)分,同時(shí)考查三種政策對(duì)中小企業(yè)創(chuàng)新活動(dòng)的影響。這種研究視角和以往研究有所不同,尤其是從總體創(chuàng)新中剝離出不連續(xù)創(chuàng)新。這一變化,也是本文選擇格蘭杰因果檢驗(yàn)的原因。

二、實(shí)證分析的模型構(gòu)建

公共政策和中小企業(yè)科技創(chuàng)新活動(dòng)之間,很難直接找到二者的相互作用關(guān)系。因此,要對(duì)公共政策和中小企業(yè)科技創(chuàng)新水平之間的關(guān)系進(jìn)行嚴(yán)格意義上的定量研究非常困難。為此,本文借鑒其他學(xué)者的做法,依托協(xié)整分析和格蘭杰因果分析開展實(shí)證研究工作。但是,格蘭杰因果分析只是根據(jù)統(tǒng)計(jì)數(shù)據(jù)做出的分析和預(yù)測,不能完全作為公共政策和中小企業(yè)科技創(chuàng)新活動(dòng)之間的真正因果依據(jù)。格蘭杰因果分析的結(jié)論,則可以作為分析公共政策和中小企業(yè)科技創(chuàng)新水平關(guān)系的參考。

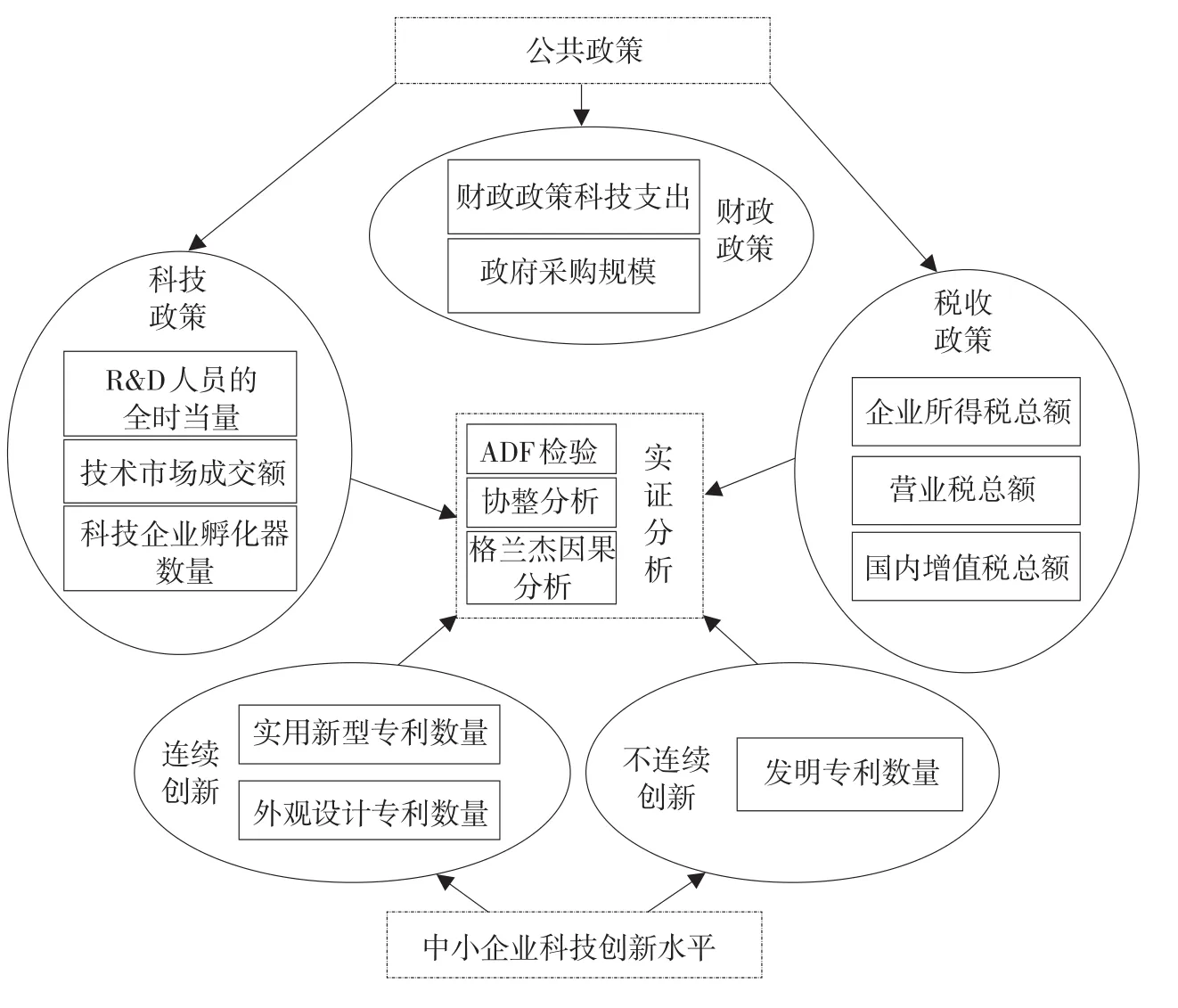

為便于利用格蘭杰因果檢驗(yàn)開展實(shí)證分析工作,需要先為公共政策和中小企業(yè)科技創(chuàng)新水平選擇合適的表征變量。

在已有相關(guān)創(chuàng)新水平的研究中,大多將各種形式的創(chuàng)新作為一個(gè)整體,進(jìn)行實(shí)證分析時(shí)一般選擇三項(xiàng)專利作為創(chuàng)新水平的表征變量。所謂三項(xiàng)專利,就是發(fā)明專利、實(shí)用新型專利、外觀設(shè)計(jì)專利。而這三種專利的授權(quán)周期和授權(quán)難度不同,本文選擇實(shí)用新型專利數(shù)量、外觀設(shè)計(jì)專利數(shù)量作為中小企業(yè)連續(xù)創(chuàng)新水平的表征變量,選擇發(fā)明專利數(shù)量作為中小企業(yè)不連續(xù)創(chuàng)新水平的表征變量。在公共政策方面,本文同時(shí)考查科技政策、財(cái)政政策、稅收政策。為表征科技政策,選擇研發(fā)(R&D)人員的全時(shí)當(dāng)量、技術(shù)市場成交額、科技企業(yè)孵化器數(shù)量三項(xiàng)指標(biāo)作為表征變量。為表征財(cái)政政策,選擇財(cái)政科技支出、政府采購規(guī)模兩項(xiàng)指標(biāo)作為表征變量。為表征稅收政策,選擇企業(yè)所得稅總額、營業(yè)稅總額、國內(nèi)增值稅總額三項(xiàng)稅收指標(biāo)作為表征變量。

至此,本文實(shí)證分析的模型得以構(gòu)建(見圖1)。

三、實(shí)證數(shù)據(jù)的選取

本文實(shí)證分析所需的數(shù)據(jù),主要來自于國家統(tǒng)計(jì)網(wǎng)的《中國統(tǒng)計(jì)年鑒》和國家稅務(wù)總局網(wǎng)站。

在三項(xiàng)專利的統(tǒng)計(jì)中,《中國統(tǒng)計(jì)年鑒》(1995—2012)上可以查到各類企業(yè)獲得的三項(xiàng)專利總和,但沒有中小企業(yè)獲得專利準(zhǔn)確數(shù)據(jù)。據(jù)中國中小企業(yè)信息網(wǎng)調(diào)查結(jié)果顯示,全國范圍內(nèi)中小企業(yè)獲得的專利數(shù)量是各類企業(yè)獲得專利總量的66%。本文根據(jù)所有企業(yè)獲得的專利數(shù)量計(jì)算中小企業(yè)獲得的專利數(shù)量,從而得到中小企業(yè)連續(xù)創(chuàng)新水平和不連續(xù)創(chuàng)新水平的表征變量。

在《中國統(tǒng)計(jì)年鑒》及其他可查的數(shù)據(jù)資料中,R&D人員的全時(shí)當(dāng)量、技術(shù)市場成交額兩項(xiàng)數(shù)據(jù)也都是全國范圍內(nèi)的統(tǒng)計(jì)量,并沒有中小企業(yè)的相關(guān)數(shù)據(jù)。為了解決相應(yīng)原始數(shù)據(jù)的獲取問題,按照如下方法進(jìn)行近似處理。我國大約有50%的R&D人員工作在企業(yè)。其中,中小企業(yè)吸納的勞動(dòng)力數(shù)額占全部企業(yè)吸納勞動(dòng)力的一半左右。為此,將全國范圍內(nèi)的R&D人員的全時(shí)當(dāng)量總量乘以系數(shù)0.25,作為中小企業(yè)的R&D人員的全時(shí)當(dāng)量。當(dāng)然,這和中小企業(yè)的實(shí)際R&D人員全時(shí)當(dāng)量可能會(huì)有一定的偏差。

在企業(yè)的固定資產(chǎn)總額之中,中小企業(yè)的占比略高于20%,據(jù)此判斷中小企業(yè)的技術(shù)購買能力,將“技術(shù)市場成交額”乘以系數(shù)0.2,作為中小企業(yè)可享受科技政策的表征變量之二。科技企業(yè)孵化器,本身為幫扶中小企業(yè)發(fā)展建立,為此其各年度的數(shù)量直接作為中小企業(yè)可享受科技政策的表征變量之三。

近年國家財(cái)政科技支出中75%左右用于中小企業(yè),考慮中小企業(yè)的固定資產(chǎn)總額占各類企業(yè)的20%,將“財(cái)政科技支出”乘以系數(shù)0.15后作為中小企業(yè)享受財(cái)政政策的表征變量之一。政府采購規(guī)模指標(biāo)主要應(yīng)用于企業(yè),因此將“政府采購規(guī)模”乘以系數(shù)0.2作為中小企業(yè)享受財(cái)政政策的表征變量之二。

圖1 實(shí)證分析模型

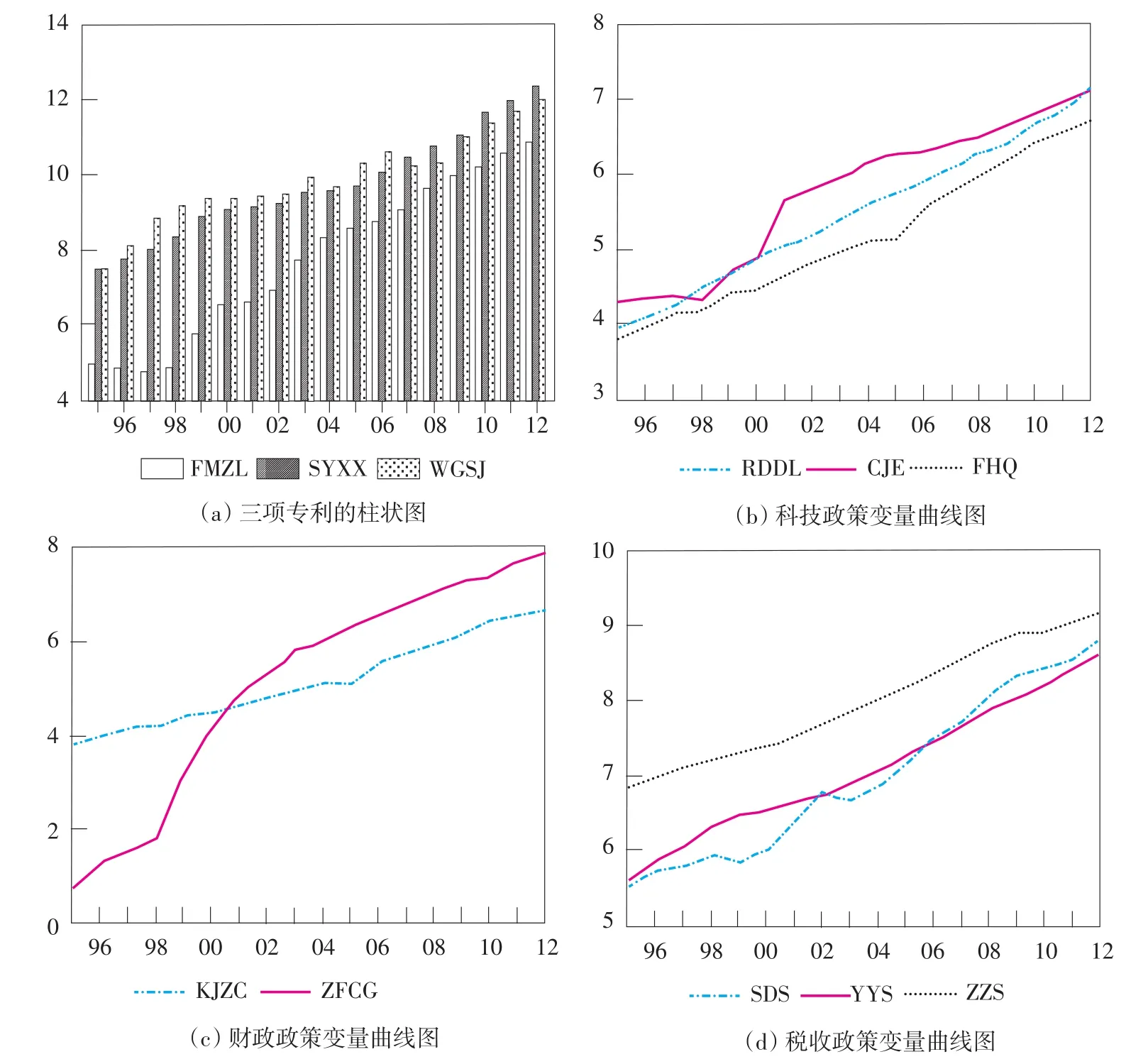

考慮到近幾年的情況,中小企業(yè)的稅收總額占據(jù)企業(yè)總稅收的40%,將《中國統(tǒng)計(jì)年鑒》上的三項(xiàng)數(shù)據(jù)分別乘以系數(shù)0.4,作為中小企業(yè)享受稅收政策的表征變量。經(jīng)過上述處理后,繪制中小企業(yè)三項(xiàng)專利的表征變量柱狀圖如圖2(a)所示,中小企業(yè)可以享受科技政策、財(cái)政政策、稅收政策等公共政策的表征變量,從1995年到2012年的曲線形式,分別如圖2(b)、圖2(c)和圖2(d)所示。

四、實(shí)證過程與結(jié)果

(一)單位根檢驗(yàn)

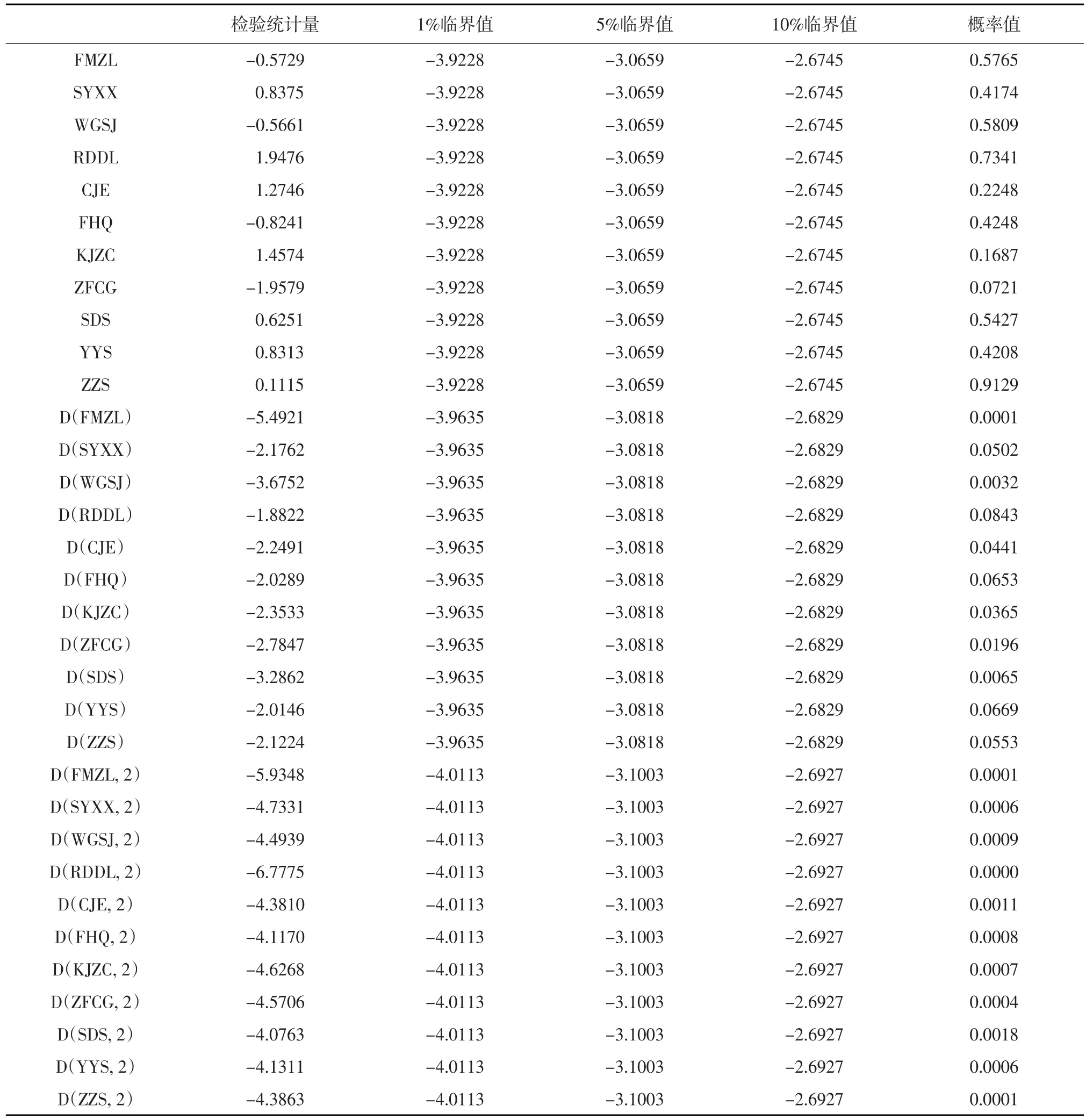

為避免后續(xù)研究過程中出現(xiàn)偽回歸現(xiàn)象,對(duì)實(shí)證分析的各個(gè)變量進(jìn)行平穩(wěn)性檢驗(yàn),檢驗(yàn)的具體方法是ADF單位根檢驗(yàn)。如果時(shí)間序列的ADF統(tǒng)計(jì)量大于Mackinnon臨界值,則證明此序列存在單位根,是非平穩(wěn)序列,否則是平穩(wěn)序列。

本文實(shí)證分析中采用的13個(gè)變量,其單位根檢驗(yàn)結(jié)果如表1所示。

從表1的檢驗(yàn)結(jié)果可以看出,本文選取的11組時(shí)間序列變量,都是二階差分后的平穩(wěn)序列,滿足同階次單整的條件,可以進(jìn)行后續(xù)的實(shí)證分析。

(二)協(xié)整檢驗(yàn)

本文采取Johansen協(xié)整檢驗(yàn)的方法,分別從跡檢驗(yàn)和最大特征根檢驗(yàn)的形式判斷公共政策和中小企業(yè)科技創(chuàng)新水平之間的關(guān)系。

1.科技政策和中小企業(yè)科技創(chuàng)新水平關(guān)系的協(xié)整檢驗(yàn)。科技政策表征變量和中小企業(yè)不連續(xù)創(chuàng)新表征變量的協(xié)整檢驗(yàn)結(jié)果顯示,中小企業(yè)不連續(xù)創(chuàng)新水平的表征變量FMZL和科技政策的表征變量RDDL、CJE、FHQ之間滿足協(xié)整關(guān)系,并存在一個(gè)協(xié)整方程:

從這個(gè)協(xié)整關(guān)系可以看出,R&D人員全時(shí)當(dāng)量、技術(shù)市場成交額、科技企業(yè)孵化器數(shù)量三項(xiàng)科技政策表征變量對(duì)于中小企業(yè)不連續(xù)創(chuàng)新水平的提高均存在正向影響。其中,R&D人員全時(shí)當(dāng)量每增加1個(gè)單位,中小企業(yè)的發(fā)明專利增加0.3823個(gè)單位;技術(shù)市場成交額每增加1個(gè)單位,中小企業(yè)的發(fā)明專利增加0.5172個(gè)單位;科技企業(yè)孵化器數(shù)量每增加1個(gè)單位,中小企業(yè)的發(fā)明專利增加1.2366個(gè)單位。

依據(jù)上述方法,進(jìn)一步檢驗(yàn)科技政策表征變量和中小企業(yè)連續(xù)創(chuàng)新水平表征變量之間的協(xié)整關(guān)系,得到如下兩個(gè)協(xié)整方程:

從這兩個(gè)協(xié)整關(guān)系可以看出,R&D人員全時(shí)當(dāng)量和技術(shù)市場成交額兩項(xiàng)科技政策表征變量,對(duì)于中小企業(yè)連續(xù)創(chuàng)新水平的提高具有更大的影響,而科技企業(yè)孵化器數(shù)量這一科技政策表征變量,對(duì)于中小企業(yè)連續(xù)創(chuàng)新水平的影響要低于其對(duì)不連續(xù)創(chuàng)新的影響。

上述實(shí)證分析的結(jié)果顯示,科技政策對(duì)于中小企業(yè)的創(chuàng)新活動(dòng)具有明顯的正向作用,無論是連續(xù)創(chuàng)新還是不連續(xù)創(chuàng)新。科研人員投入的增加、技術(shù)交易活動(dòng)的增多,對(duì)于連續(xù)創(chuàng)新活動(dòng)具有更大的意義。科技企業(yè)孵化器之所以對(duì)不連續(xù)創(chuàng)新活動(dòng)影響力更大,根源在于其對(duì)中小企業(yè)發(fā)展的前期引導(dǎo)、中后期扶持,使得中小企業(yè)在開展突破性研究時(shí)具有更準(zhǔn)確的市場定位以及更大的研發(fā)信心。

圖2 實(shí)證數(shù)據(jù)曲線

2.財(cái)政政策和中小企業(yè)科技創(chuàng)新水平關(guān)系的協(xié)整檢驗(yàn)。進(jìn)一步檢驗(yàn)財(cái)政政策和中小企業(yè)科技創(chuàng)新水平之間的協(xié)整關(guān)系,得到如下三個(gè)方程:

從上述三個(gè)協(xié)整關(guān)系可以看出,財(cái)政科技支出和政府采購規(guī)模兩項(xiàng)財(cái)政政策變量,對(duì)于中小企業(yè)的科技創(chuàng)新活動(dòng)都有正向促進(jìn)作用,對(duì)于不連續(xù)創(chuàng)新水平的提升影響更加明顯。由此可見,中小企業(yè)因?yàn)樽陨斫?jīng)濟(jì)實(shí)力的局限性,開展研發(fā)活動(dòng)的熱情在很大程度上取決于政府的財(cái)政支持,尤其是帶有很大收益風(fēng)險(xiǎn)的不連續(xù)創(chuàng)新活動(dòng),更依賴國家財(cái)政的幫扶。

表1 單位根檢驗(yàn)結(jié)果

3.稅收政策和中小企業(yè)科技創(chuàng)新水平關(guān)系的協(xié)整檢驗(yàn)。仍然采用Johansen協(xié)整檢驗(yàn)的方法,檢驗(yàn)稅收政策和中小企業(yè)科技創(chuàng)新水平的關(guān)系。但無論是稅收政策和連續(xù)創(chuàng)新水平之間,還是稅收政策和不連續(xù)創(chuàng)新水平之間,都沒有獲得協(xié)整方程。這表明,稅收政策和中小企業(yè)科技創(chuàng)新活動(dòng)之間的長期均衡關(guān)系尚不明顯。

(三)格蘭杰因果檢驗(yàn)

進(jìn)一步檢驗(yàn)各個(gè)公共政策表征變量和中小企業(yè)科技創(chuàng)新水平表征變量在統(tǒng)計(jì)意義上的因果關(guān)系,結(jié)果如表2所示。

從表2中的檢驗(yàn)結(jié)果可知,本文選取的公共政策變量和中小企業(yè)科技創(chuàng)新水平之間,在統(tǒng)計(jì)意義上表現(xiàn)出如下的因果關(guān)系:

表2 格蘭杰檢驗(yàn)結(jié)果

第一,對(duì)于表征不連續(xù)創(chuàng)新的FMZL變量而言,科技市場成交額和科技企業(yè)孵化器數(shù)量是其1%置信度上的格蘭杰原因,財(cái)政科技支出和政府采購規(guī)模是其5%置信度上的格蘭杰原因,R&D人員全時(shí)當(dāng)量是其10%置信度上的格蘭杰原因,而企業(yè)所得稅、營業(yè)稅、國內(nèi)增值稅則不是其格蘭杰原因。

第二,對(duì)于表征連續(xù)創(chuàng)新的SYXX變量而言,科技市場成交額是其1%置信度上的格蘭杰原因,R&D人員全時(shí)當(dāng)量是其5%置信度上的格蘭杰原因,科技企業(yè)孵化器數(shù)量、財(cái)政科技支出、政府采購規(guī)模、營業(yè)稅是其10%置信度上的格蘭杰原因,而企業(yè)所得稅、國內(nèi)增值稅則不是其格蘭杰原因。

第三,對(duì)于表征連續(xù)創(chuàng)新的WGSJ變量而言,R&D人員全時(shí)當(dāng)量、科技市場成交額是其5%置信度上的格蘭杰原因,科技企業(yè)孵化器數(shù)量、財(cái)政科技支出、政府采購規(guī)模、企業(yè)所得稅是其10%置信度上的格蘭杰原因,而營業(yè)稅、國內(nèi)增值稅則不是其格蘭杰原因。

從結(jié)果可見,在各類公共政策中,科技政策和財(cái)政政策與中小企業(yè)的科技創(chuàng)新水平之間符合統(tǒng)計(jì)意義上的格蘭杰因果關(guān)系,而稅收政策與中小企業(yè)科技創(chuàng)新水平之間則無明確的格蘭杰因果關(guān)系。

五、結(jié)論

借助單位根檢驗(yàn)、協(xié)整檢驗(yàn)、格蘭杰因果檢驗(yàn)等統(tǒng)計(jì)分析方法,從一般研究范式的角度出發(fā),對(duì)于三種公共政策和中小企業(yè)科技創(chuàng)新水平之間的關(guān)系進(jìn)行研究。在研究過程中,將中小企業(yè)的連續(xù)創(chuàng)新水平和不連續(xù)創(chuàng)新水平明確地界定,并分別用實(shí)用新型專利、外觀設(shè)計(jì)專利、發(fā)明專利進(jìn)行表征;同時(shí)考查科技政策、財(cái)政政策、稅收政策等公共政策對(duì)于中小企業(yè)科技創(chuàng)新活動(dòng)的影響,并且選擇有針對(duì)性的表征變量。實(shí)證分析的結(jié)果顯示:科技政策和財(cái)政政策對(duì)于中小企業(yè)的連續(xù)創(chuàng)新水平和不連續(xù)創(chuàng)新水平均有明確影響,而稅收政策的影響效果并不明顯。

具體到每一個(gè)政策變量對(duì)于中小企業(yè)科技創(chuàng)新水平的影響,可以看出:科技企業(yè)孵化器數(shù)量、財(cái)政科技支出、政府采購規(guī)模,對(duì)于中小企業(yè)不連續(xù)創(chuàng)新的影響位居前三位,說明國家制度層面的引導(dǎo)、技術(shù)層面的指導(dǎo)、財(cái)政方面的支持、后期的市場保障,是中小企業(yè)獲得突破性創(chuàng)新成果的重要條件。對(duì)于中小企業(yè)的連續(xù)創(chuàng)新,科技市場成交額、R&D人員全時(shí)當(dāng)量則有重要影響,在一定程度上反映出我國連續(xù)創(chuàng)新成果更容易進(jìn)入科技成果交易市場形成轉(zhuǎn)化,研發(fā)人員的投入更有利于促進(jìn)連續(xù)創(chuàng)新成果的產(chǎn)出。

本文的研究結(jié)論是在特定變量統(tǒng)計(jì)意義上對(duì)公共政策和中小企業(yè)創(chuàng)新水平關(guān)系的詮釋,只能作為實(shí)際應(yīng)用判斷的參考,不能完全作為實(shí)際應(yīng)用的判斷依據(jù)。

[1]Bae S H,Lim J S,Shin K W,et al.The Innovation Policy of Nanotechnology Development and Convergence for the New Korean Government[J].Journal of Nanopariticle Research,2013 (11).

[2]徐偉民.科技政策與高新技術(shù)企業(yè)的R&D投入決策——來自上海的微觀實(shí)證分析[J].上海經(jīng)濟(jì)研究,2009(5).

[3]West J,Salter A,Vanhaverbeke W,et al.Open Innovation:the Next Decade[J].Research Policy,2014(5).

[4]Henkel J,Schoberl S,Alexy O.The Emergence of Openness:How and Why Firms Adopt Selective Revealing in Open Innovation[J]. Research Policy,2014(5).

[5]Suorez D.Persistence of Innovation in Unstable Environments: Continuity and Change in the Firm’s Innovative Behavior[J]. Research Policy,2014(4).

[6]李晗.中國財(cái)政政策對(duì)企業(yè)自主創(chuàng)新的影響探討[J].現(xiàn)代商業(yè), 2010(20).

[7]Larson J F,Park J.From Developmental to Network State: Government Restructuring and ICT-led Innovation in Korea[J]. Telecommunications Policy,2014(4).

[8]李勇.促進(jìn)企業(yè)自主創(chuàng)新的稅收政策研究綜述與思考[J].財(cái)會(huì)研究,2013(8).

F273.1

A

1672-3805(2014)06-0001-07

2014-09-15

教育部青年基金項(xiàng)目“R&D聯(lián)盟網(wǎng)絡(luò)對(duì)高新技術(shù)企業(yè)競爭優(yōu)勢影響機(jī)理研究”(12YJC630309)

任樹偉(1969-),男,哈爾濱工業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院博士研究生,研究方向?yàn)檎畔⒒⒐舱咭约凹夹g(shù)創(chuàng)新。

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

美與時(shí)代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

人大建設(shè)(2019年12期)2019-05-21 02:55:32

少兒科學(xué)周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報(bào)·發(fā)現(xiàn)號(hào)趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報(bào)·發(fā)現(xiàn)號(hào)趣味百科(2016年6期)2016-08-19 06:35:19

兒童故事畫報(bào)·發(fā)現(xiàn)號(hào)趣味百科(2015年10期)2016-01-20 00:47:36

東北農(nóng)業(yè)大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)2014年6期

東北農(nóng)業(yè)大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)2014年6期

- 東北農(nóng)業(yè)大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)的其它文章

- 東北農(nóng)業(yè)大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)2014年第12卷總目次

- 關(guān)于高校“形勢與政策”課程對(duì)應(yīng)二級(jí)學(xué)科設(shè)立問題的思考

- 高校科研誠信的“他律”與“自律”機(jī)制研究

- 基于系統(tǒng)論的高校“全員育人”工作機(jī)制研究

- Seminar的哲學(xué)、心理學(xué)和教育學(xué)理論基礎(chǔ)分析

- 社會(huì)主義核心價(jià)值體系與高校思想政治教育的融合