從中國500強企業數據透視京津冀一體化中企業成長變遷

2014-01-04 02:53:40李思琦博士生盧健飛博士生中國人民大學商學院北京100872

商業經濟研究 2014年33期

■ 李思琦 博士生 盧健飛 博士生(中國人民大學商學院 北京 100872)

引言

2013年全年,長三角地區GDP總量已逼近10萬億元,占全國國內生產總值的17.2%。珠三角以逾5萬億元的GDP總量占全國的8.42%。而作為全國心腹地區的京津冀,GDP總量首次突破6萬億元大關,達6.2萬億元,占全國的10.9%,居高不下的比重和迅猛的增速已是備受矚目。

世間萬物總是在微妙的矛盾與悖論中生存和成長,國家如是,企業如是。全球化與一體化看似對立矛盾,然而在中國積極投身全球化浪潮的十余年里,國內區域一體化的層層推進也從未停下腳步,從珠三角到泛珠三角的區域整合,從長三角到上海自貿區的中心聚焦,都成為中國十年經濟騰飛的巨大引擎。而今逐步放緩的經濟增長態勢和可持續發展的綠色生態理念,賦予了區域一體化更為統籌兼顧的廣角視野和平衡哲學的深層次內涵。正是緣于此,一度幾近擱淺的京津冀一體化重拉帷幕,它的提速推進已是經濟發展新時期區域一體化的又一面旗幟。

隨著討論的逐步深入,有人提出京津冀一體化勢在必行,三地產業趨同異常嚴重,產業結構調整需要翻天覆地;也有人說,京津冀一體化只是形式,不論一體化進程如何,都無法撼動北京全面引領區域發展的地位。本文正是從這些爭論出發,利用中國500強企業,特別是京津冀地域范圍內的大企業近十年來的成長數據和資料,基于京津冀地區大企業成長和產業格局形成的現狀和規律,分析提煉京津冀一體化進程帶來的轉變,并透視其發展趨勢和企業成長的全新格局。以期給出更客觀、更全面的結論,進而提出今后企業如何抓住京津冀一體化機遇實現自身發展的成長建議。

成長動力轉變:京津冀一體化的企業地域性動力

從中國企業聯合會、中國企業家協會公布的中國企業500強榜單來看,2013年京津冀上榜企業共143家,占榜單企業總數500家的28.6%。如果把中國500強上榜企業姑且作為國內大企業的話,僅從數字來看,京津冀的大企業數量對于全國總體而言占了幾近三成,比重頗高,因此該區域的大企業成長狀態直接關系著中國企業的總體發展水平。

這其中,北京作為我國的政治、文化等多個中心,毋庸置疑也是京津冀區域的龍頭所在。2013年京津冀上榜中國500強的143家企業中,北京獨占99家,而天津只有20家,河北也只有24家。而從歷史數據來看,就十年間曾進過500強的企業總數而言,北京200家,天津43家,河北只有24家。僅就大企業數量而言,北京是天津的近五倍,河北的近十倍。由此可見,三地大企業數量極不均衡,北京一家獨大,而天津、河北則差距懸殊。這也說明北京一直以來都是京津冀企業布局和發展的重心,也是該地域企業成長的最大動力區域。

但透過現象看本質,實際上這種領銜模式在近十年的發展中正呈現出悄然轉移的趨勢,盡管速率緩慢。不得不說,北京作為首都在全國的省份和直轄市中具有特殊性,因此地域間的橫向數值比較難以反映這種微妙的轉變,而從時間角度進行縱向變動分析則可以發現不同地域大企業的成長推動力變化。

如表1所示,縱觀十年來500強企業數量在京津冀的地域分布變動,可以得到三地大企業成長狀態的基本趨勢。北京大企業總量最大,十年來呈現波動性下降趨勢,平均企業增加數為-0.2;天津十年來大企業總數變化不大,平均企業增加數僅為0.1,走勢趨于穩定;河北大企業總數則增長明顯,平均企業增加數為0.9,呈現從上升到下降,再反彈的震蕩型走勢,而正是2007年下降最為明顯,有七家企業被擠出中國500強行列,究其原因,最主要是遭遇全球金融危機的重創,這點從其大企業財務狀況也可見一斑。基于數據,可以得出以下結論:十年以來,北京對于大企業的吸引力和成長推動力有所下降,天津對于大企業的推動力較為穩定,河北的對于大企業的吸引力則加速增長,推動力明顯增強,但現有大企業受經濟危機等系統性風險影響較大,抗風險能力亟待加強。

由此可見,京津冀的大企業并非同步、協同發展,而呈現出走勢上的差異,這種差異在十年間的發展過程中逐步產生,雖速度緩慢,但趨勢明顯。或是出于政策因素,或是出于市場需求,亦或是出于環境壓力,十年間北京對于京津冀大企業的拉動力已經下降,而這種下降被河北的提升所部分彌補,這也從側面印證了京津冀一體化絕非逆勢而為。反過來講,如今京津冀一體化的步履加速也會導致更多的在京企業向河北、天津等周邊地區擴散和遷移,這種動力轉移的趨勢定會迅速、持續走高。

成長結構轉變:京津冀一體化的企業結構性布局

在躋身500強的企業中,針對京津冀三地上榜企業所屬的產業進行統計歸類。當然有一部分企業實行多元化戰略,業務范圍橫跨兩大產業,甚至覆蓋第一、二、三產業,因此只能按其主營業務進行粗略統計。北京99家上榜企業中,第二產業企業數量最多,約有五十余家企業,第三產業近四十家,而第一產業只有幾家。因此北京大企業以第二產業為主導,第三產業為輔,第一產業極少。而天津上榜的20家企業中,除天津一商集團、天津港集團等個別企業外,其余絕大部分屬于第二產業,并分散于制造業、鋼鐵、冶金、建筑業等諸多領域。河北絕大多數上榜企業也均為第二產業,并集中于鋼鐵、制造等少數領域。因此,京津冀大企業均基本集中于第二產業,北京兼有第三產業的大企業區域壟斷性,天津大企業所屬行業較為分散,河北大企業行業集中度高。

那么,500強中的京津冀大企業所表現出來的大企業產業化趨同能否說明三地存在著嚴重的產業趨同現象?為了得出更為令人信服的結論,需要在以上的分析基礎上引入產業同構性的概念和測量方法。產業同構性反映了區域間產業結構發展過程中的相似或相同趨向,而這種趨向會導致資源配置的冗余和重疊,嚴重影響效率的提升。

根據二十余年全國和京津冀地區的統計年鑒數據(見表2),可以清楚地看到,北京第一產業、第二產業比重持續下降,第三產業比重則持續上升,變動幅度很大,直至2010年起逐步趨于穩定;天津第一產業、第二產業比重略有下降,第三產業比重略有上升,幅度微小;河北第一產業比重小幅下降,第二產業、第三產業比重呈波動性上升趨勢。截至2012年,京津冀在第一產業上的比重均為最小,北京在第三產業上的比重較高,而天津、河北則更側重于第二產業。

為了進一步考察京津冀三地的產業結構相似性,本文采用聯合國工業發展組織的國際工業研究中心所創建的產業結構相似系數,該系數計算公式為:

表1 2004-2013年中國500強企業在京津冀的分布:各年變動企業數

表2 2012年京津冀三大產業比重

表3 2012年京津冀產業結構相似系數

表4 2013中國500強京津冀地域分布(單位:個、億元、萬人)

其中Sij為i區域與j區域的產業結構相似系數,Xik代表i區域的k產業比重,Xjk代表j區域k產業比重。Sij取值在0與1之間,數值越大,則表示兩區域的產業同構度越大,反之亦然。

根據該公式進行統計運算,計算結果如表3所示。

天津與河北的產業結構相似性最高,系數已達到了98%,北京與天津的相似系數也達到了86%,而北京與河北的同構性較小,相似系數為76%。根據實證經驗來判斷地域間的產業同構性,相似系數標準一般定在0.85至0.9之間,因此天津與河北的產業結構高度趨同,這種同構性主要體現在低第一產業、高第二產業和中等程度第三產業的配比上。而北京與天津、河北的產業同構性并沒有像一些專家和學者所提出的那么嚴重,從數據分析的角度來講,北京與天津產業結構略有相似,而北京與河北的產業同構性并不高。

綜合以上分析,京津冀一體化與其說是解決三地總體產業同構性問題,倒不如說是解決大企業資源配置不合理和區域生態環境惡化的問題。從三地2012年產業比重上來講,區域內實際上已經形成了天津、河北集聚第二產業資源,同時北京上升為第三產業中心的結構性布局。因此京津冀一體化亟待著手的并非三大產業的布局大轉型,而是產業內行業資源配置不合理的大企業布局問題。從產業布局的角度來說,京津冀已齊備了建材、鋼鐵、化工、煤炭、電力、汽車等傳統產業的大企業,目前又各自涉足電子、新能源等高新技術產業,區域間缺乏統一的企業發展規劃,各地在確定主導產業時很少從區域利益的角度出發統籌兼顧,導致資源配置重疊和效率低下的不合理。另一方面,不斷惡化的生態環境也迫使企業布局由中心北京向周邊的天津、河北擴散性轉移。

以上的壓力就要求京津冀企業布局增強現結構性,一方面打破行政區劃,實現地區企業的互補與對接,統一合理進行資源優化配置,降低重疊浪費,實現協同效應;另一方面又要明確劃分區域功能,各司其責,以降低首都的多方面壓力,改善區域生態環境。京津冀一體化的對立統一性與平衡藝術正是體現于此。

成長模式轉變:京津冀一體化的企業成長性轉型

在2013年中國500強28.6%的京津冀企業中,大部分企業在榜單上的排位都比較靠前,但企業發展繁榮的背后,也存在著成長模式的隱憂。

從大企業整體成長空間上來看,京津冀區域內大企業成長狀態兩極分化較為嚴重,企業間差距較大。2013年中國500強榜單中,北京第一名中石化集團公司營收2.83萬億,而該地區最后一名即排名99位的首都機場集團公司營收203.8億,前者是后者的近139倍。天津第一名天津物產集團營收2073.2億,該地區最后一名即排名20位的天津紡織集團營收198.67億,前者是后者的10倍還多。河北第一名河北鋼鐵集團營收2478.28億,最后一名即排名24位的河北新武安鋼鐵集團文安鋼鐵有限公司營收201.33億,前者也是后者的12倍有余。

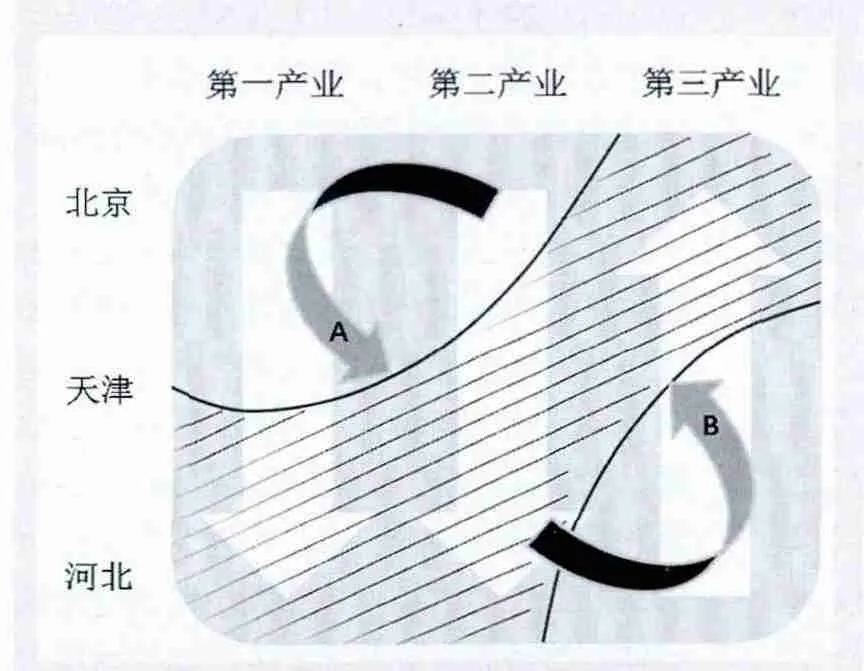

圖1 京津冀一體化中的企業成長趨勢

從大企業整體成長結構上來看,京津冀區域內大企業規模與盈利發展非常不均衡,已然做大但并未做強。

通過表4可以發現,京津冀143家大企業營業收入總額占全國的55.71%,資產總額占全國的72.37%,凈利潤總額卻僅占全國的2.67%,差距之大令人咋舌。具體來看,以凈利潤與營業收入的比值即營業收入凈利率來衡量企業的盈利狀況,全國500強企業總體營收凈利率為4.34%,相應地,北京為0.13%,天津為1.53%,河北為0.54%,京津冀地區與全國水平仍然差距不小。而從歷史數據進行比較分析,近十年來京津冀大企業的營收凈利率一直處于低水平,并沒有顯著的變化,這也說明了該區域大企業雖規模龐大,但盈利能力與其規模并不匹配。這種低盈利能力下的成長對于企業而言是有害的,因此京津冀一體化過程中企業成長模式的轉變迫在眉睫。

京津冀一體化在國家政策的護航之下,需要引導企業成長模式調整,推動企業從做大向做強轉變。但這一轉變絕非一蹴而就,企業通常需要在規模擴張和效益、管理之間權衡,通過兩個目標之間的不斷調整,實現成長性上的長期動態平衡。京津冀一體化所帶來的契機正是從區域宏觀配置的角度為企業成長提供模式轉型升級動力,以北京的先進科技水平作為區域高新技術的支持中心,以其龐大的市場需求量作為區域的目標市場中心,同時發揮天津的港口物流優勢,協同河北的企業承載能力,形成京津冀一體化的綜合企業成長鏈條。這種區域一體化的價值鏈條能夠刺激企業的開放式創新和開放式經營管理,進一步加強企業抗風險能力,維持并逐步提高企業的綜合盈利能力。一體化的外在驅動力與內生性的企業成長轉型相結合,完成京津冀企業的成長蛻變。

關于京津冀一體化進程中的企業成長建議

京津冀一體化所帶來的地域性動力遷移、結構性布局轉變和成長性模式調整無疑為區域內企業的成長開辟了機遇,同時也不可避免地帶來了挑戰和沖擊。企業的經營講求借勢、順勢而為,這種所謂的“勢”一是指經濟與行業運行規律的現實性,二是指權威力量引起發展方向的傾向性。基于幾十年來業已形成的產業格局和發展現狀,以及此次國家層面的區域一體化戰略推進,面對新的經營格局,作為企業的領導者又將如何順應時代潮流,帶領企業走上新的制高點?綜合以上三方面的分析,本文提出以下企業成長的建議:

第一,區域定位的優勢協同。據北京市委消息,至2014年10月有三百余企業搬離北京。正如之前的分析,北京的重心傾斜愈發明顯,天津與河北的企業承接也在陸續進行,在這種推動區域重心轉移呈現加速走勢的背景之下,產業的對接也會成為接下來的一大主題。然而根據產業同構的研究發現,三大產業業已形成的區域間產業結構梯度相對合理,加之京津冀三地對于不同產業結構具有一定的剛性,因此不會出現產業結構的重大調整。作為企業而言,出于順應發展大勢的角度考慮,企業理想定位區域如圖1陰影部分所示,三省市通過深層次、多領域、全方位的合作,形成一體化區域格局:河北與天津發揮第一產業的地域優勢,為京津等中心區域提供農產品等生活必需品,同時對北京的第二產業做承接,北京作為大都市發揮第三產業優勢,提升城市軟實力,并帶動天津與河北協同發展。綜上,大企業應審時度勢,區域定位盡可能向陰影區域靠攏,以共享地域協同作用;中小企業則可以選擇陰影邊緣區域,以特定產品聚焦目標客戶群,盡量拓展生存與盈利空間。

第二,戰略選擇的結構布局。企業經營具有地域依賴性,特別是第一、二產業的企業,因此區域定位存在劣勢的企業,想要共享京津冀一體化成果,就需要在戰略選擇上精心籌劃,以實現布局優勢。一方面,企業采取專業化戰略,不斷加強主營業務能力,形成獨特的競爭優勢,成為區域內、行業內的領先企業,同時成為區域間合作的重要紐帶,從而不論在業內還是區域合作中都有相當的話語權;另一方面,企業可以根據自身發展狀況,適度進行多元化,拓展經營方向(如圖1箭頭A、B所示),此時的方向選擇應與產業梯度結構和趨勢相匹配。而多元化的方式也未必是自主研發經營,可以選擇京津冀區域內對應企業進行戰略聯盟和深度合作,以借力京津冀一體化政策,實現企業擴張。

第三,企業成長的動態權衡。鑒于京津冀大企業往往只大不強的現實,從做大向做強的轉變和權衡成為了企業管理的主題。平衡規模與盈利,同時把握京津冀一體化大勢,企業至少應對以下三方面足夠重視:其一,獲取核心能力,通過利用京津冀三地的地域優勢和企業優勢,取長補短,形成核心競爭力,才是企業生存發展的根基所在。其二,積極拓展市場,把京津冀作為一個市場整體,尋求更大的市場空間和客戶需求。最后,增加成本意識,對于京津冀供應商進行區域整合,打造企業上游的價值鏈條,并促使其形成無縫對接,以降低企業成本,擴大企業利潤。綜合以上幾點,企業成長與京津冀一體化一樣,需要領導者從更高的位置、更廣闊的視野統籌全局,實現優勢互補,達成動態平衡。

1.中國企業聯合會,中國企業家協會.中國企業發展報告(2004-2007),中國500強企業發展報告(2008-2013)

2.孫久文,丁鴻君.京津冀區域經濟一體化進程研究.經濟與管理研究,2012(7)

3.王文森.產業結構相似系數在統計分析中的應用.中國統計,2007

4.李媛媛,孫文生.京津冀區域一體化分析.統計與決策,2006(10)

5.楊杜,劉斌.中國企業500強十年風云.經濟管理出版社,2011

6.王海濤,徐剛,惲曉方.區域經濟一體化視閾下京津冀產業結構分析.東北大學學報,2013(4)

7.涂英柯,司林波,孟衛東.京津冀區域經濟一體化研究綜述.商業時代,2013

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

今日農業(2021年9期)2021-11-26 07:41:24

發明與創新·小學生(2021年3期)2021-03-25 11:48:49

云南畫報(2020年9期)2020-10-27 02:03:26

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44