高職教育經費投入現狀分析與對策研究

2013-12-31 00:00:00田貞訓

職業時空 2013年11期

摘要:我國高職教育與普通高等本科教育在生均教育經費及投入結構方面差距較大,與其規模發展及內涵建設要求不相適應。其主要原因為高職教育社會認可度不高,地方政府重視程度不夠。須從提高社會認同度入手,科學制定生均撥款標準,改革財政撥款制度,完善財政投入評價與監督機制,至少保證其財政投入與普通本科教育水平相當,促進教育公平。

關鍵詞:高職教育;經費投入;生均撥款標準

收稿日期:2013-09-16

基金項目:2012年湖北省職業教育科學研究立項重點課題“職業教育成本分擔機制研究”(G2012C001),課題負責人:田貞訓

作者簡介:田貞訓(1971-),女,湖北三峽職業技術學院副教授,研究方向:會計理論與實務。

隨著內涵建設逐步深入,高職教育經費投入逐年增長,但我國高職教育經費捉襟見肘。本文主要從高職與本科院校生均經費及經費投入結構入手,分析高職教育經費投入現狀。2005-2010年我國高職教育經費年均增長率為23.19%,比全國教育經費年均增長率高出近5個百分點,比同期GDP年均增長率高出6.44個百分點。這一期間,我國高職教育財政性經費增長率為32.89%,比同期全國財政收入和財政性教育經費的年均增長率分別高出11.59和9.65個百分點。數據顯示,國家對高職教育的財政投入快速增長,但我國高職教育基礎差,加上在校生大幅增加,生均教育資源嚴重不足。

一、 高職院校與普通本科院校教育經費投入的差異

(一)教育經費投入結構的差異較大

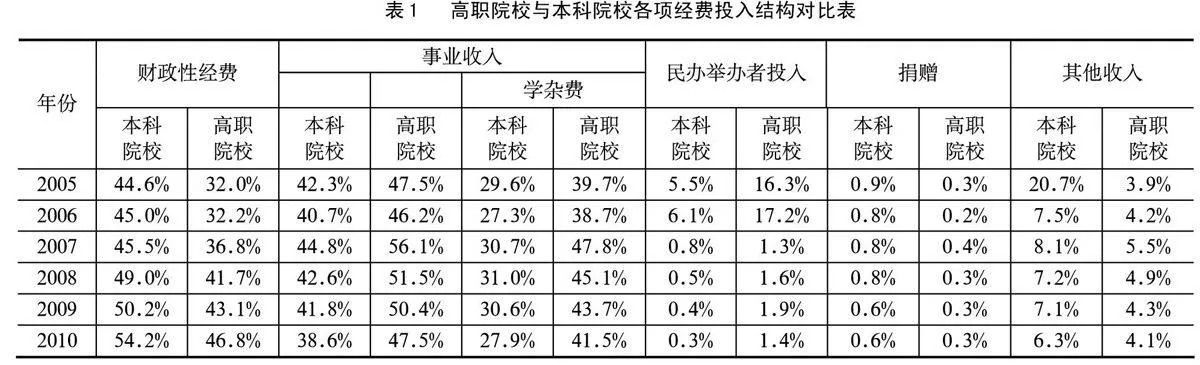

1.財政性教育經費與事業收入所占比例。財政性教育經費、事業收入是我國高校的兩項主要經費來源。隨著國家對高等教育投入的增加,財政性經費所占比重不斷提高,事業收入所占比重呈下降趨勢。不同的是,本科院校財政教育經費是其最主要的經費來源,2010年其所占比重為54.21%,事業收入僅占38.62%;而高職院校的收入中,事業收入是最主要的經費來源,2010年其所占比重為47.5%,其財政教育經費所占比例僅為46.8%。學雜費是高等教育事業收入的重要組成部分,其比例高低可反映學生及家庭對教育成本的分擔情況及學費負擔。表1數據顯示,高職與本科學雜費所占比重差別較大。2010年,本科學雜費占其總收入比例為27.89%,而高職學雜費所占比例高達41.5%,這與高職院校獲得的財政性教育經費、其他來源教育經費較少存在必然聯系。

2.民辦學校舉辦者投入、捐贈社會及其他收入所占比例。如表1所示,高職院校在捐贈及其他收入方面所占比重都大大低于本科,這說明我國捐贈主體更愿意投入傳統的精英教育。而在民辦學校舉辦者投入方面,高職院校所占比重高于本科院校,這與國家鼓勵發展民辦高職高專教育的政策相一致。

(二)高等教育內部財政教育經費分配失衡

近幾年,我國政府對高職教育的財政投入逐年增長,但其總量與本科院校相差甚遠,財政投入在高等教育內部的分配失衡。雖然隨著政府對高職教育投入力度加大,兩者在財政性教育經費的分配格局上發生了一定變化,但不平衡現象依然嚴重。到2010年,高職院校在校生數為966萬,占當年普通高校在校生數的43%,投入到高職院校的財政經費僅為高等教育財政經費的16.9%,僅為全國財政性教育經費總量的3.35%。同期投入本科院校的財政性經費為當年普通高等教育財政性經費的83.1%,占全國財政性教育經費的比例高達16.43%。

(三)生均教育經費的差異巨大

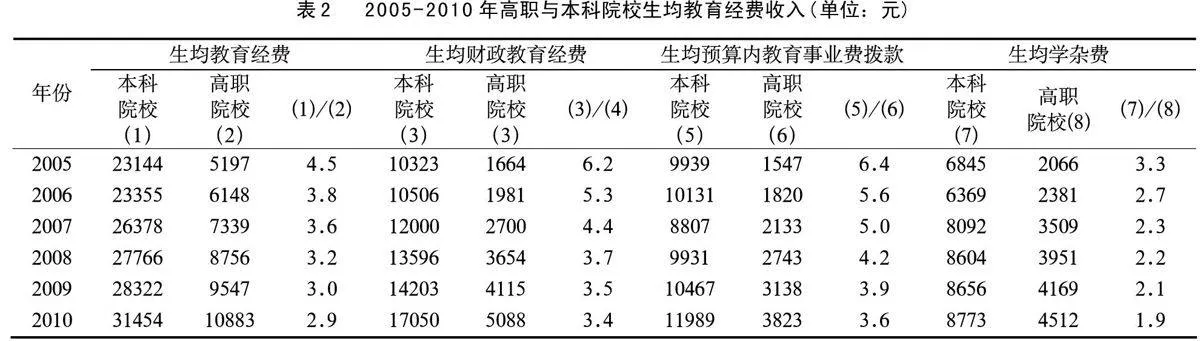

1.生均教育經費收入相差數倍。高職與本科院校財政性經費不僅在總量上差別很大,且在生均教育經費也存在巨大差距(生均指標計算采用的在校生數包括各在校研究生數)。從表2可以看出,本科院校各項生均教育經費投入遠高于高職院校。例如,2005年本科院校生均教育經費投入是高職院校生均投入的4.5倍,相差17947元/生;兩者在財政性經費投入上的差異更為突出,2005年本科院校生均財政經費是高職院校的6.2倍,相差8659元/生。2010年,本科院校生均教育經費仍為高職院校的2.9倍,相差20571元/生,而本科院校生均財政經費是高職院校的3.4倍。

預算內教育事業費撥款是直接用于教育事業的經費,不含科研、基建等撥款,反映各級政府對教育事業日常運行的投入力度。分析發現,高職與本科院校的生均預算內教育事業費撥款差距更大。2005年兩者生均預算撥款之比為6.4倍,這一相對差距雖逐年縮小,2010年兩者生均預算撥款之比仍高達3.6倍,絕對差額卻逐年擴大。加上科研、基建撥款及其他財政性經費,2010年兩者財政性教育經費的絕對差額已上升到11962元。

2.生均教育經費實際支出的比較。據統計數據,2005-2010年各年份高職教育生均經費支出均遠低于本科院校,平均約占本科院校的50%。以2009年為例,高職與本科院校生均經費實際支出分別為11937和21270元,其中預算內經費占總支出的比例分別為49.7%和45.3%,特別是中央部門高職院校的預算內經費僅占總數的31.8%。

二、縮小財政投入差距,促進教育公平

目前,高職教育已占我國高等教育的半壁江山,政府對高職教育財政投入遠遠跟不上高職教育的發展速度。如前所述,財政性經費和事業收入是高職教育的主要經費來源,兩者此增彼減。高職與本科院校在生均教育經費及經費投入結構上差距巨大,兩者財政性教育經費分配失衡,受教育者所享受的生均教育資源差別巨大。根據教育公平原則,高職院校學生應與本科學生享受同等教育資源,兩者生均經費應處于同等水平。堅持教育資源公平分配原則是縮小高職與本科投入差距,促進教育公平的必然選擇。各級政府應按法律要求、按經濟發展要求、按職業教育發展需要進行高職教育投入,保障高職教育獲得足夠的教育經費。

(一)從戰略高度認識高職教育投入的重要性

從現實來看,高職教育是我國教育發展的薄弱環節,不適應社會發展的需要。高職教育被認為是次等教育,許多地方政府對高職教育不夠重視,而地方政府是我國高職教育財政投入的主要力量,社會認同度不高是造成我國高職教育財政投入嚴重不足的深層次原因。國家應加大宣傳力度,完善崗位準入制、學歷學位制等相關制度,提高社會認同度。各級政府要從現代化建設、小康社會建設的大局出發,深刻認識職業教育投入的重要性,將其作為事關國力強弱、民族興衰的基礎性投資。

(二)完善相關法律與制度建設,保證高職教育經費投入

為保障高職教育經費投入,必須加快立法理順政府間財政關系,制定高職教育經費保障方面的法律法規,加快教育體制改革,提高經費使用效率。通過立法,確定各級政府財政關系的基本框架,界定各級政府教育投入的職責及比例;規定高職教育經費的來源、籌措、分配、使用、管理與監督,使財政撥款成為高職教育經費主要來源,保證高職教育與普通高等本科教育生均財政撥款水平相當。同時,加快人事改革,調整學校專業布局,合理配置資源;加強財務管理與績效考核,減少經費使用中的漏洞和浪費,提高使用效率。

(三)改革財政投入機制,加大高職教育財政投入力度

1.科學制定生均撥款標準,改進財政撥款與管理制度。制定高職教育生均撥款標準,是保證財政投入促進教育公平的前提。高職教育生均經費達到本科教育標準,不失為一種教育公平理念的回歸。由于普遍存在資源短缺,高職教育成本的統計數據無法真實反映其正常成本;加上統計方法、口徑不盡一致,現有統計數據難以作為生均標準成本的直接依據。第一,采用權責發生制界定成本項目,以高職院校教學水平評價體系為基本依據,測算在教學質量達到基本要求的條件下,在現有物價水平和既定政策下的生均標準成本;其次,根據專業性質與特點測算生均培養成本差異,確定專業折算系數;第三,確定全國統一的生均撥款最低標準,各省區結合經濟發展狀況確定本省高職教育財政撥款標準;第四,建立“基本支出+項目支出+基本科研業務支出+績效支出”的具有動態調節功能的新型撥款制度,并建議將地方(市、州)高職教育財政撥款管理權納入省級政府。

2.引入財政投入考評與監督制度。我國高職教育教育經費投入嚴重不足,與地方高職教育投入缺乏考評、監督和法律的硬性約束直接相關。首先,建立地方政府財政投入的考核評價與獎懲機制,引入生均教育經費指數考核地方政府的高職教育投入情況。二是發揮憲法賦予人民的重要權利,加強人大對政府投入的監督,建立公眾參與教育撥款預算的制定與執行制度。

3.加大財政投入力度。雖然高職教育的投入呈現出明顯的多元化趨勢,但政府仍然應承擔著主導作用,在當前高職教育基礎薄弱的環境下財政投入顯得尤為重要,需要從以下五個方面加大財政投入:(1)逐步提高各省區財政教育經費在國民生產總值中的比例;(2)提高高職財政教育經費在國家財政教育經費中的份額;(3)提高高職教育經費總投入中財政撥款所占份額;(4)改革教育稅費制度,增加用于高職教育的財政經費;(5)提高財政性教育經費的增長速度,以滿足高職教育發展的需要。

總之,我國高職教育財政投入與普通本科院校相比差距明顯,與其規模發展和內涵建設的需要不相適應,其成因主要為社會認同度不高,地方政府重視程度不夠。因此,必須提高社會認同度,科學制定生均撥款標準,改革高職教育財政撥款制度,完善財政投入評價與監督機制,至少保證其財政投入與普通本科教育水平相當,促進教育公平。

參考文獻:

[1] 教育部財務司.中國統計經費統計年鑒[M].北京:中國

統計出版社,2006-2011.

[2] 王賢.我國高等職業教育經費投入的非衡性研究[J].職

業技術教育,2011,(22):40-44.

A Status Analysis of Higher Vocational Education Funds Input and Strategy Research

——Based on the Differences Between Higher Vocational Education and Undergraduate Education

TIAN Zhen-xun

Abstract: Higher vocational education funds input in China doesn’t adapt to its scale development and the connotation construction, lager differences also exist in per-capita education funds input amount and structure. The main reason is that social recognition of higher vocational education is not high. And the local government did not pay enough attention to funds input of higher vocational education. In order to narrow the gap between higher vocational education and undergraduate education and promote educational fairness, the government shall improve its social recognition, and perfect the higher vocational education funds input mechanism by reforming per-capita standards for financial allocation, perfecting the financial investment assessment and supervision mechanism.

Key words: higher vocational education; financial input; per-capita standards for financial allocation