建城的錢從哪里來

2013-12-29 00:00:00陳曉原

瞭望東方周刊 2013年39期

城市基礎設施屬于公共產品,但是,不同國家國情的差異,導致了紛繁多變的復雜情況。從國外大城市的基礎設施建設來看,其資金來源呈現(xiàn)多樣化的現(xiàn)實。

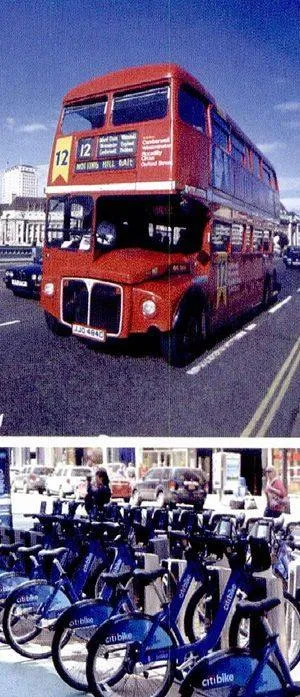

紐約公交:近一半的資金來自州政府和市政府

總體而言,國外大城市的基礎設施建設資金主要源自政府的財政支出。以紐約市公共交通為例,負責紐約市公共交通的大都會捷運局(MTA)每年都要公布一個財政年度報告,在報告中可以看出本年度的資金來源。

據資料統(tǒng)計,紐約市每年公交車和地鐵、鐵路的營運收入來自幾個方面:乘客的票價大約占50%;地方政府補貼占24%;紐約州政府補貼占23%;聯(lián)邦政府補貼占2%,其他來源占1%。

從紐約公交的資金來源結構看,聯(lián)邦政府的投資比重相當?shù)停话氲馁Y金來自州政府和市政府,其中州政府與市政府的比重大體相當,而另一半主要來自向使用者收費所得。

面對日益增長的公共交通需求,政府財政無法滿足不斷擴大的建設資金預算,建設資金出現(xiàn)很大的缺口。為了解決公交運營資金短缺,美國民航局通過了港口管理局的請求,對于每位登機旅客征收3美元的“機場建設費”,該項收入專門用于曼哈頓與拉瓜地機場、肯尼迪機場之間的鐵路修建。從1993年4月開始,紐約州政府加收燃料稅,用于公交補貼。

從有關統(tǒng)計數(shù)據可見,對于城市基礎設施而言,美國聯(lián)邦政府的投資占其對所有基礎設施投資總額的30%還不到,這表明,地方政府,尤其是城市政府對城市基礎設施的投資在政府部門中擁有絕對的主導地位 。

紐約市用于各種基礎設施建設的資金主要來源于稅收收入,包括財產稅、銷售稅、所得稅,其中財產稅歸地方政府支配,銷售稅由州政府掌握,所得稅則交由聯(lián)邦政府,其中的一部分要返還給州政府,此外還征收汽車消費稅用于補貼公路的建設。

在正常的稅收之外,還開設了專項建設的稅收,原則是“誰受益誰出錢”。比如,紐約市某一社區(qū)要修建一條人行道,政府無法提供足夠的預算資金支持,考慮到該人行道建成以后,主要的受益人是該社區(qū)中的居民,按照受益原則,政府要求社區(qū)居民承擔一份建設資金。在征求居民意見的基礎上,政府制定相應的稅收方案,經議會討論通過后,由政府向社區(qū)居民征收,因而籌集到了足夠的資金建造這一人行道,解決了該社區(qū)居民的出行問題。

巴黎基礎設施建設資金的來源除了稅收、國家撥款和發(fā)行長期債券之外,還包括企業(yè)投資、銀行貸款、私人機構投資,以及保險公司、老年保險等基金投資等。

在日本,中央一級的國有企業(yè)如日本鐵道建設公團、新東京國際機場公團、日本道路公團、首都高速公路公團參與投資、建設和擁有東京相關的基礎設施。這些企業(yè)主要承擔起城市基礎設施的建設與維護職能。

完全私有化的方式目前并不多

從國外大城市的改革實踐看,基礎設施領域引入私人投資相當普遍,形式也多樣。

比如,專門談判投入法。指私人只提供資金而不參與具體操作,具體實施仍由傳統(tǒng)的公共部門進行,公私雙方只對未來的收益分配進行談判并加以確定。

公私合作分為松散型和緊密型。松散型的合作即公私雙方建立一個組織,可以全部參與,也可以部分參與基礎設施的建設。這種方法的靈活性較大,適用性較廣。與公私合作相比,公私合資形式下公共部門的風險更大,且項目一旦失敗,雙方都將造成巨大的利益損失,所以很少有政府愿意以這種方式與私人合資。

應用最廣泛的私人投資方式是承包,如某些建設項目和公路養(yǎng)護。比承包更有內容的是授予特許權的方式,其中最常見的就是BOT(即Building Operate Transfer的英文縮寫),意指私人被授權進行投資建設,完工之后在一定期限內由私人經營管理,利潤為私人所有;到期之后將項目移交給政府部門,即變?yōu)楣小H纾愀壅畬嵭袑@芾恚瑒澏ㄒ惶囟ǖ赜蚍秶o予某個經批準的私人公司,讓它享有公共交通的專利權。

城市公共基礎設施完全私有化的方式目前并不多,只在幾個國家有過實踐,且多為小型項目。

自20世紀80年代以來,我國香港也開展了較大規(guī)模的基礎設施私營化的改革。主要采用兩個途徑:一是政府逐步退出一部分公共服務的提供,或將政府對某一企業(yè)的所有權轉讓給私營部門;二是實行承包,這是重點。

當時港府擬定的承包有三種形式:一種是服務合同承包;第二種是管理承包,即將某種政府的特許經營權授予某一私營公司,如停車場和碼頭的管理;第三種被稱為“自建—自主—自營”項目,“這種承包形式是港府為了減輕政府在財政上的負擔,以政府擁有的土地在一定時期的使用權作為交換條件換取私營部門在某項工程上的設計、建筑、投資、運作以及維修的權力和全部責任的做法。”

使用者付費是增長最快的部分

使用者付費是國外大城市基礎設施資金來源中增長最快的部分。

所謂的使用者收費主要包括:為提供的服務收費,如自來水供應和垃圾收集、城市煤氣供應、電力供應、公共交通等;允許享受某種機會或以某種活動進行的收費,如許可證費、特許經營等;通過使用地方政府財產而取得的收入,如市場和土地租用費、使用城市政府出資建設的公路等。比如,紐約市區(qū)間橋梁隧道管理局在東河和哈萊姆河的橋、隧道里收過橋、過路費,該費的收入用于高速公路的維修和地鐵系統(tǒng)的維修。

根據收取費用的不同主體,使用者收費還可劃分為兩類:一類是城市政府委托有關的公營企業(yè)代其向基礎設施使用者收費,如供水、供電、供熱、天然氣供應、公共交通設施與服務的使用等。另一類則由政府直接收費。

后一類產品與服務有一個共同特征,即基礎設施產品或服務的受益人要么沒有明確的個體或單位,要么是產品或服務的價格無法確定,只能由政府有關部門按照實際需要進行統(tǒng)一收費。這一類使用者收費主要有道路計價、停車費、車輛檢驗費、排污費,以及市政當局收取的其他費用,如公園門票、各種建筑物的門票以及交通罰款等。

值得一提的是道路計價費。這類收費主要指從駕駛人那里直接收取的使用道路的費用,如過路費、地區(qū)許可費、道路電子計價等。為了使這種收費效用最大化,道路計價包括城市地區(qū)的全部重要道路,且收費根據需要變化,在城市交通高峰時候收取較高的費用,以鼓勵人們使用其他可替代的出行方式或者在非高峰時段用車。這種做法不僅可以籌集到一定的資金用于公路的維護保養(yǎng),還有助于控制使用者數(shù)量,起到間接保護道路設施、延長使用壽命的作用。

其中,最常使用的計價方案是地區(qū)計價,也就是說,只有在付費之后駕駛員才被允許進入某一特定地區(qū),在這方面最著名的案例是新加坡的地區(qū)許可方案,其目的在于控制進入市中心的車輛,減輕市中心交通壓力,保護中心城區(qū)公共道路設施及環(huán)境。此舉不僅增加了城市政府收入,還有助于緩解城市交通擁擠狀況。

停車費也是一種為世界各國城市政府所普遍采用的有助于緩解城市交通擁擠、增加地方收入的方法。從實踐的經驗看,停車費用的收取不必要采取一刀切的方法,可以針對不同地區(qū)制定不同的收費標準。

利用資本市場進行融資

就融資而言,從國外大城市基礎設施建設的經驗來看,主要有三種發(fā)展趨勢:通過資本市場融資、城市基礎設施開發(fā)專業(yè)融資機構以及項目融資。

利用資本市場進行城市基礎設施融資的方式,主要包括利用債券市場、股票市場和證券投資基金。

債券市場一直是國外大城市政府看作主要的融資渠道之一,其中與城市基礎設施直接相關的是市政債券和公司債券兩種。

市政債券,又稱地方政府債券,是由有財政收入能力的地方政府或其他地方公共機構發(fā)行的債券,是一種政府債券。這主要是針對那些建成以后可以收取使用費用的基礎設施建設項目,比如機場、收費公路、橋梁、隧道等項目。在這些項目修建之前,城市政府經常通過發(fā)行市政債券的方式籌集足夠的資金,建成后以向使用者收取的費用來償還債券的本金和利息,直到還清所有債務為止。

比如紐約---新澤西港務局,就是這樣一個通過不斷發(fā)行市政債券建造通向紐約的橋梁、道路等基礎設施的機構。對于投資人來說,市政債券的免稅待遇為其提供了低風險且有吸引力的投資回報。

日本的市政債券則是在法律授權的前提下,由地方政府公開發(fā)行的一種金融產品,依據法律規(guī)定,市政債券主要適用于以下領域:交通事業(yè)、煤氣事業(yè)、上下水道事業(yè)、其他地方公用團體經營的企業(yè)所需要的經費,財政撥款及貸款,市政債券轉期、抗災應急事業(yè)費、災后恢復事業(yè)費以及災害賑濟事業(yè)費,公共設施、公共設施建設事業(yè)費或這些設施的用地費用。

由于市政債券的發(fā)行受到諸多限制與約束,而且還可能因為地方政府一時無法償還債務帶來債權人對地方性財政信用的信任危機,所以,在運用發(fā)行地方性市政債券籌集基礎設施建設資金時,地方政府將嚴格控制其發(fā)行的數(shù)量及相應的風險。于是,在基礎設施融資領域,就出現(xiàn)了另一種債券形式:公司債券。

這類做法往往有如下路徑:首先以政府出資或聯(lián)合出資的方式,為需要籌資的基礎設施建設部門或項目成立專門的公司,公司資產有具體的城市基礎設施建設部門的資產或項目組成;然后以公司的名義申請發(fā)行公司債券,以公司資產作為抵押或尋求擔保;籌措到足夠資金以后,發(fā)行公司按所簽合約使用資金,并在規(guī)定的期限內歸還本金與利息。

通過發(fā)行公司債券所籌集到的資金,主要用于包括城市交通、電力、供排水、污水處理、路橋、教育、通訊、醫(yī)院等市政基礎設施的各個方面,此類債券因其低風險、收益適中的特點,受到長期投資者的青睞。

在紐約,由公用事業(yè)部門發(fā)行的公司債券主要被用來為城市基礎設施籌集資金,此類債券又被細分為四小類:電力公司、煤氣供應公司、自來水公司和通訊公司,其中多數(shù)屬于市政公用事業(yè)公司。

在英國倫敦和日本東京、大阪等城市,雖然具體操作上有所不同,但其基本理念和思路都與其他國家基本一致。

股票市場是城市基礎設施領域利用資本市場擴大資金來源的又一種形式。在這方面,英國是進展較快的國家之一,其在公共汽車、供排水以及高速公路等諸方面都取得了巨大的成就。

為了推動城市基礎設施領域的股份化進程,英國倫敦等城市政府首先放松各種政府管制,為進一步股份化掃除障礙。早在1985年,倫敦政府就放棄了對城市公共汽車服務的管制,為以后建立起完全股份制的公共交通企業(yè)鋪平了道路,引起了城市公共交通領域所有制結構方面的大變革,由完全國有制、市有制轉變成混合所有制或私有制。

證券投資基金是指一種利益共享、風險共擔的集合證券投資方式。從國外大城市基礎設施融資實踐看,與基礎設施建設融資有關的基金主要包括如下三種類型:公用事業(yè)基金、股票收入型基金、免稅債務基金(可分為全國市政債券基金、州市政債券基金、已保險市政債券基金和高收益市政債券基金四種)。

通過資本市場進行融資,盤活了分散的社會資金,為城市基礎設施建設、維護以及運營提供了充足的資金支持,也豐富了金融市場上的產品類型,為投資者提供了更多的選擇。

(作者系復旦大學國際關系與公共事務學院公共行政系教授)