LTE助推信息消費

2013-12-20 17:39:12作者楊光

通信世界 2013年20期

作者 | 楊光

LTE助推信息消費

作者 | 楊光

LTE優秀的性能表現,有效拉動了用戶的通信服務消費。在全球領先的LTE市場上,大部分提供LTE業務的運營商都報告了ARPU值下降放緩的趨勢,有的運營商甚至實現了ARPU值的止跌回升。

楊光Strategy Analytics無線運營商高級分析師

目前LTE在全球移動通信市場的發展勢頭強勁,已經從通信服務、終端銷售和媒體內容消費等多個方面提振了消費者的信息消費水平。而隨著LTE在國內市場的正式啟動,也必將為促進國內消費者的信息消費創造機會。為達到這一目的,移動運營商需更加積極的探索新型業務模式,而主管部門應更多地鼓勵開放市場,促進產業鏈各方的良性合作,為提升信息消費創造良好的市場環境。

全球LTE發展勢頭強勁

自2009年首個LTE商用網絡投入使用以來,LTE已經在全球移動通信市場取得了高速發展。根據GSA數據,至2013年五月全球已有173個LTE網絡投入商用,全球LTE用戶達到1億。Strategy Analytics預測,到今年年底,全球LTE用戶就有望超過3億,而至2017年,全球LTE用戶將達到16億,LTE的無線連接數量將占全球移動通信市場18%的份額。

LTE 已成為歷史上市場接納速度最快的一種移動通信技術,這與其很好的適應和滿足了移動數據業務的發展需求密切相關。現有LTE商用網絡的運行經驗表明,LTE能夠提供遠優于3G網絡的用戶體驗,用戶實際體驗到的數據速率較之3G時代有了明顯提高。如Root Metrics在英國倫敦所實施的現網性能測試發現,Everything Everywhere(EE)的LTE網絡,雖然僅使用了2×10MHz的系統帶寬,其平均下行速率已達13.6Mbps,遠高于仍使用HSPA+技術的其它競爭對手(O2、Vodafone和H3G的實測下行速率分別為3.2~5.5Mbps)。

有效拉動用戶通信服務消費

LTE優秀的性能表現,有效拉動了用戶的通信服務消費。在全球領先的LTE市場上,大部分提供LTE業務的運營商都報告了ARPU值下降放緩的趨勢,有的運營商甚至實現了ARPU值的止跌回升。

表1顯示了英美市場主要運營商在今年第一季度ARPU值的同比變化情況。可以發現,已經開展LTE業務的運營商,ARPU值的發展趨勢明顯優于尚未提供LTE業務的運營商。在美國市場,已經開展LTE業務的Verizon Wireless、AT&T和Sprint,實現了平均1.4%的ARPU值增長,而一季度時尚未商用LTE業務的T-Mobile USA的ARPU值則同比下降了10.8%。在英國市場,已經提供LTE業務的Everything Everywhere,今年第一季度ARPU同比下降了2.7%。而其尚未商用LTE的主要競爭對手Vodafone和O2,ARPU值則同比下降了6.1%和10.2%,下降幅度明顯大于Everything Everywhere。

在韓國市場,LTE對用戶通信服務消費的拉動更為明顯,SKT和KT用戶的ARPU值在今年一季度同比分別增長了3.4%和4.4%,而規模最小的LG Plus則實現了15.3%的驚人增長。這與韓國運營商普遍采用優質優價的資費策略以LTE數據速率和用戶體驗的提高作為LTE的主要賣點,吸引用戶轉向LTE服務有著直接的關系。

促進新型終端設備銷售

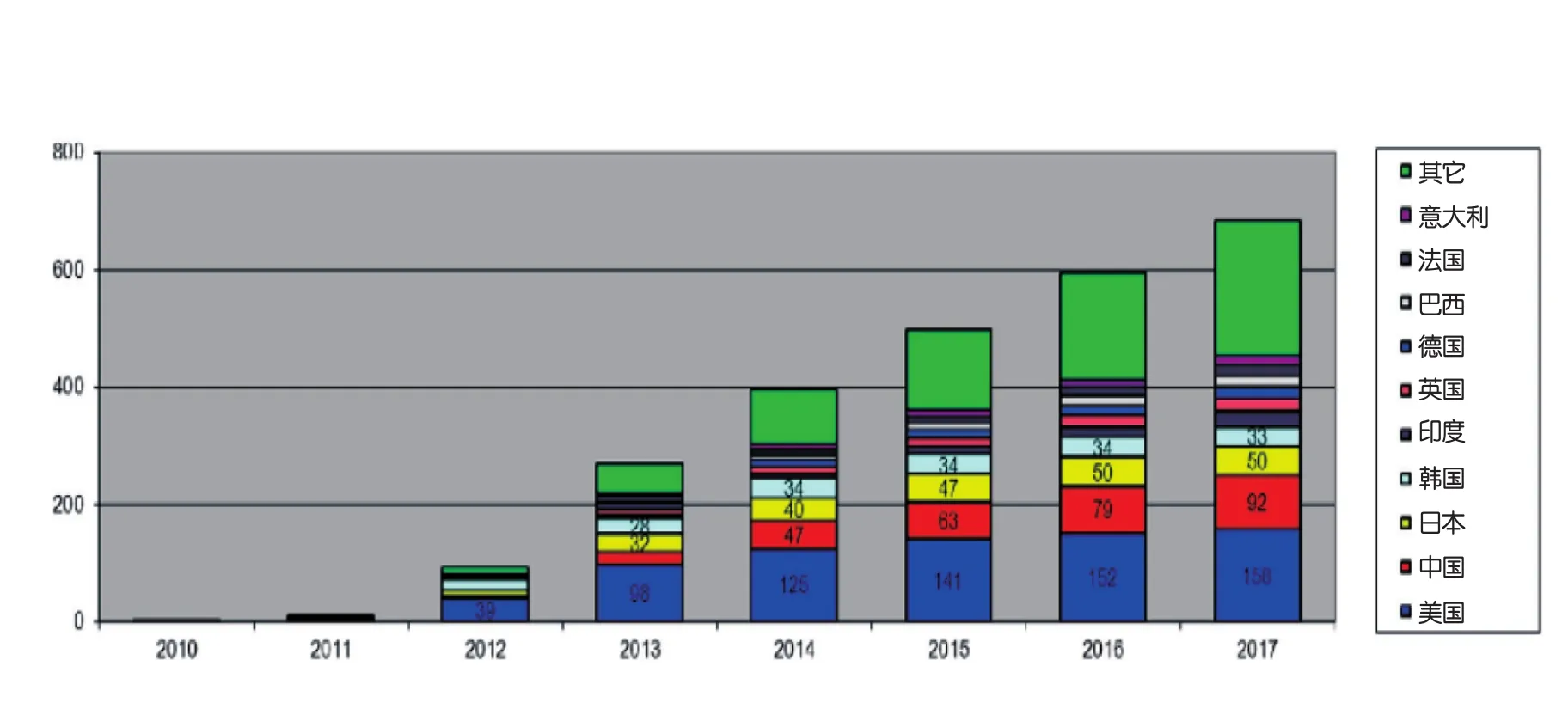

隨著LTE網絡和業務的發展,LTE終端的銷售也出現井噴。Strategy Analytics預計全球LTE手機的銷量將在2013年出現194%的增長,而從2013年至2017年的4年間,LTE手機銷量將呈現年均15%的增長率,而同期全行業的手機銷量年均增長率將僅為2%。同時,隨著支持LTE的高端手機的不斷上市,全球手機的平均批發價也由2012年的166美元上升到了2013年的182美元。可見LTE手機正在成為移動終端行業未來幾年的主要增長引擎。

而隨著國內LTE市場的啟動,中國有望在2014年成為繼美國之后的全球第二大LTE終端市場。Strategy Analytics預計,至2017年國內市場的LTE手機出貨量有望達到9200萬部。

與此同時,國際領先運營商也把吸引新型數據終端進入LTE網絡,創造新的業務增長點,作為業務模式創新的重點。自去年年中起,Verizon Wireless和AT&T先后推出了多設備共享套餐的資費計劃,希望吸引更多的新型終端設備入網,增加每用戶的數據使用量。至今年一季度,Verizon Wireless的后付費用戶中,平均每個用戶帳號使用的無線連接數量已經達到了2.67個,每賬號的平均營收(ARPA)同比上升6.9%,達到150.27美元。這些數據顯示,共享資費計劃成功的吸引了更多新型終端(如平板電腦,無線路由器等)進入Verizon Wireless網絡,有效提升了每帳號的營收水平,并為未來進一步開發消費電子產品、汽車服務等新興市場奠定了基礎。

表1 英美主要運營商ARPU變化對比(數據源:Strategy Analytics無線運營商戰略服務)

圖1 全球LTE手機市場發展預測(單位:百萬,數據源:Strategy Analytics無線終端戰略服務)

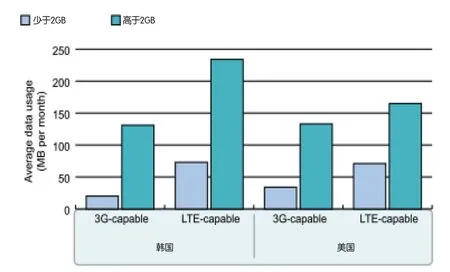

圖2 美、韓市場智能手機用戶消費YouTube流量的變化情況(數據源:Mobidia)

催生新型業務模式促進內容消費發展

LTE技術的引入,使移動通信網絡真正具備了提供寬帶服務的能力。網絡服務質量和用戶體驗的改善,明顯提升了用戶消費內容服務的意愿。從圖2可以看出,當美國和韓國的智能手機用戶從3G遷移到LTE之后,其消費的YouTube流量明顯增多。以美國市場為例,使用2GB以下流量套餐的用戶,在從3G遷移至LTE后,消費的YouTube流量從每月34MB上升到了每月71MB,而使用2GB以上流量套餐的用戶,該數據也從每月133MB上升到了每月165MB。

隨著移動寬帶基礎設施的不斷完善和移動互聯網生態系統的成熟發展,內容消費必然成為移動通信行業新的增長點。根據Strategy Analytics預測,全球消費者和廣告主在移動媒體類業務(如音樂、視頻、游戲、瀏覽等等)方面的總支出,將從2012年的1600億美元增長至2017年的2280億美元。而中國消費者在移動內容服務方面的直接開銷,也將從2012年的74億美元增長至2017年的128億美元左右,年均復合增長率達到11.6%。

同時,PCC等新型架構也為移動運營商創造了根據QoS等級,實現差異化服務的機會。在歐美發達市場,部分移動運營商已經開始利用這些機會,探索新型的資費策略和商業模式。近年來,歐美發達市場上逐漸出現了一些內容提供商與網絡運營商的合作案例,如Orange與在線音樂提供商Deezer,德國電信與在線音樂提供商Spotify等。這些案例顯示,對于移動音樂或移動視頻等流量較大并對服務質量有較高要求的流媒體服務,網絡質量的重要性日益顯現。在這一領域,網絡運營商與內容提供商的博弈能力有所增強,網絡運營商策劃多年的后向收費模式有可能逐漸變為現實。內容提供商可以通過付費或分成的方式,換取網絡運營商對其在線視頻或音樂等流量較大、QoS要求較高的業務,做定向的資費減免,并保證一定的網絡服務質量。

隨著LTE服務的不斷推廣和用戶對高質量內容需求的不斷增強,我們有理由相信,此類合作模式會進一步增多,進而推動移動互聯網產業生態系統的健康發展,進一步提升終端用戶的內容消費意愿。

猜你喜歡

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

商周刊(2017年9期)2017-08-22 02:57:56

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

創業家(2015年10期)2015-02-27 07:55:08