心理契約視角下母子公司財務協同研究

2013-12-17 11:08:06劉洪渭

山東社會科學 2013年8期

代 鵬 劉洪渭

(山東大學 管理學院,山東 濟南 250100)

企業集團組建的重要目的之一是對協同效應的追求。注韻江 等:《企業集團的價值創造與協同效應的實現機制》,《財經問題研究》2006年第4期。但是,協同并非是將獨立組成部分進行簡單的匯總,而是通過關聯、共享等方式有機聯結起來的整體業務表現(Buzzell & Gale,1987)。基于契約理論,企業集團可以看作是各成員企業多重契約關系的耦合,而母子公司之間的契約關系又包括股權契約、債權契約、利潤分配契約、內部交易契約等多種契約。由于大部分契約關系的締結與履行均直接或間接地發生財務交易,并且不同程度地體現出財務特征,因此財務契約是母子公司契約關系中的核心契約,而財務協同則是協同效應的重要組成內容。

一、問題的提出

對于母子公司財務協同效應的來源,研究者多從集團治理體系的有效實施(Kaplan & Norton,1992)、集團共有資源的有效配置(顧保國、方曉軍,2004)、共同降低融資成本以及實現合理避稅(陳弘,2011)等方面進行探討。對于其影響因素與實現條件,學者們的研究則異彩紛呈,如雷新途(2007)研究了財權集中度對協同效應發揮的影響;遲麗華(2008)認為需要從優化會計流程、推行全面預算管理、實施會計實時控制、轉變會計職能等四個方面對傳統的財務管理模式進行再造。對于財務協同效應的評價,陳志軍等(2010)從資金調配、規章制度、賬面表現、人員管理、預算控制、財務信息管理等方面進行指標設計。從既往的研究看,對母子公司財務協同效應的研究多側重于母子公司之間顯性契約關系和真實的交易活動,而對集團文化、彼此信任、相互忠誠、信譽維護等隱性契約關系的重視程度不夠。

基于這種理念,在企業集團具體的實踐操作中,母子公司財務管控也主要依靠設立規章制度、合同條約等顯性契約方式進行剛性約束,較少借助隱性契約的柔性管控。但是,由于母子公司委托代理關系的日益復雜以及顯性契約的先天不足,單純依靠顯性契約已不能很好地適應母子公司有效管控的需要,而且這種剛性的管控方式容易導致雙方代理成本膨脹、財務沖突增多等一系列問題。甚至,母公司的強制性執行與子公司的屈服式服從也是雙方沖突的一種形式。[注]蔡蕾、鄧福賢:《角色的強制性安排與母子公司財務沖突》,《當代財經》2006年第10期。通過筆者對新華制藥、兗州礦業等多家企業集團領導人的訪談也發現,如果集團母公司過于依賴預算管理、業績評價等顯性契約式管控,不僅會導致子公司履約的積極性不高,容易滋生機會主義行為,還將導致雙方財務關系的不融洽,嚴重影響財務協同效果。由此引發筆者的思考:母子公司財務協同效應的發揮,僅僅注重顯性契約是不夠的,還應關注雙方隱藏著的隱性契約關系。

二、心理契約引入的可行性與意義

契約的建立有助于降低組織之間的風險。但是,僅僅依靠顯性契約不足以維持組織間關系的長期穩定。[注]Narayandas, D., Rangan V. K. Building and Sustaining Buyer-seller Relationships in Mature Industrial Markets. Journal of Marketing, 2004,68(3): 63-77Piotti認為,契約關系起始于顯性契約的締結,而面對顯性契約,締約雙方都會擁有各自不同的主觀認知與心理期望,并由此衍生出一系列隱性契約。[注]Piotti,G. An Institutional-cognitive Perspective on Headquarters-subsidiary Conflicts: The Case of German Companies in China, Critical Perspectives on International Business, 2012,8(2):1742-2043隱性契約可以有效解決顯性契約存在的不能窮盡所有情形、監督與執行成本太高、影響企業經營和財務靈活性等方面的缺點(Ang & Jung,1998),而且有利于締約雙方建立彼此信任關系(Wang & Chen,2004),具有良好的激勵效果(Sloof & Sonnemans,2011)。因此,母子公司財務管控以及協同效應的發揮需要顯性契約與隱性契約的共同維護。

母子公司之間包含文化契約、信任契約、忠誠契約等眾多隱性契約關系。探究這些隱性契約的生成本質,來源于締約者的心理加工過程,是由締約者的心理活動所逐步衍生出的一系列“隱性規則”。[注]Cullinane, N., Dundon, T. The Psychological Contract: A Critical Review. International Journal of Management Reviews, 2006, 8(2) :113-129心理契約理論的核心思想,是指締約者對雙方關系擁有各自的心理期望,而且這種隱性的心理期望對締約者的滿意度、履約積極性以及最終契約執行效果等方面均具有重要影響。因此,心理契約是隱性契約的核心組成部分,且與其它隱性契約具有內在關聯性。周曄等曾指出,文化契約、信任契約等隱性契約是心理契約的進一步提升,在本質上都可以歸集為心理契約。[注]周曄 等:《心理契約與企業文化的關系研究》,《東南大學學報(哲社版)》2006年第9期。鑒于心理契約能夠很好地體現隱性契約的本質特征,以及與其它隱性契約的內在聯系,本文擬通過心理契約視角,研究母子公司間的隱性契約關系及其作用機理,并以這一新視角對母子公司財務協同的內涵及運行機制進行探究。

心理契約理論的研究對象主要是企業員工與組織之間的關系,但眾多研究者也指出心理契約理論不應僅局限于此,其研究應擴展到其它層級之間。Kingshott & Pecotich認為,企業組織同樣具備心理加工功能,企業之間的信任可以對照為人與人之間的信任,心理契約理論可以運用于企業間關系的研究。[注]Kingshott, R.P.J., Pecotich, A. The impact of psychological contracts on trust and commitment in supplier-distributor relationships. European Journal of Marketing,2007,41 (9/10):1053-1072高維和等人則明確提出,引入心理契約理論將有助于打開企業之間關系的“黑箱”。[注]高維和 等:《聲譽、心理契約與企業間關系:基于在華外資企業采購視角的研究》,《管理世界》2009年第8期。對于母公司與子公司,伴隨著集團的組建與契約關系成立,雙方對彼此未來交換進行著各種承諾,承諾的兌現將激發新的承諾,因此雙方關系隨著“承諾-兌現-承諾”的螺旋上升而不斷得到增強。借鑒Kingshott(2006)對企業間心理契約的定義,這種組織演進過程中的非成文允諾即為母子公司心理契約。這種隱性契約雖然是一種單邊契約關系,沒有顯性契約的明文規定與強制性約束力,但眾多研究證實了心理契約對企業之間相互信任、聲譽維護、承諾水平等方面具有顯著影響,具有企業間關系的彌合功能。

協同學理論起源于自然系統的研究,后來被逐步引入到經濟系統研究中,但經濟系統并不等同于自然系統,其差別在于經濟系統的構成要素是具有主觀能動性的人,其行為相對于自然系統的構成要素更為復雜。而心理因素作為個體主觀能動性的重要組成部分,其中認知、態度、傾向等心理活動均會作用于締約主體的主觀能動性,進而影響契約執行的好壞以及最終的協同效果。所以探究母子公司財務協同問題,不僅應考慮以往研究的締約雙方顯性財務契約關系,還應當注重締約者心理因素的影響。

綜上所述,引入心理契約理論不僅具有理論的可行性與文獻支撐,而且具有理論意義與實踐價值,將有助于深入理解母子公司的行為動因,減少雙方財務沖突,對雙方財務關系的維護以及協同效應的發揮具有重要作用。

三、心理契約視角下母子公司財務協同框架

母子公司財務協同,是指通過各財務子系統及財務要素的相互競合作用,以實現母子公司財務系統在步調格局、時間周期、空間模式等方面的有序化過程。

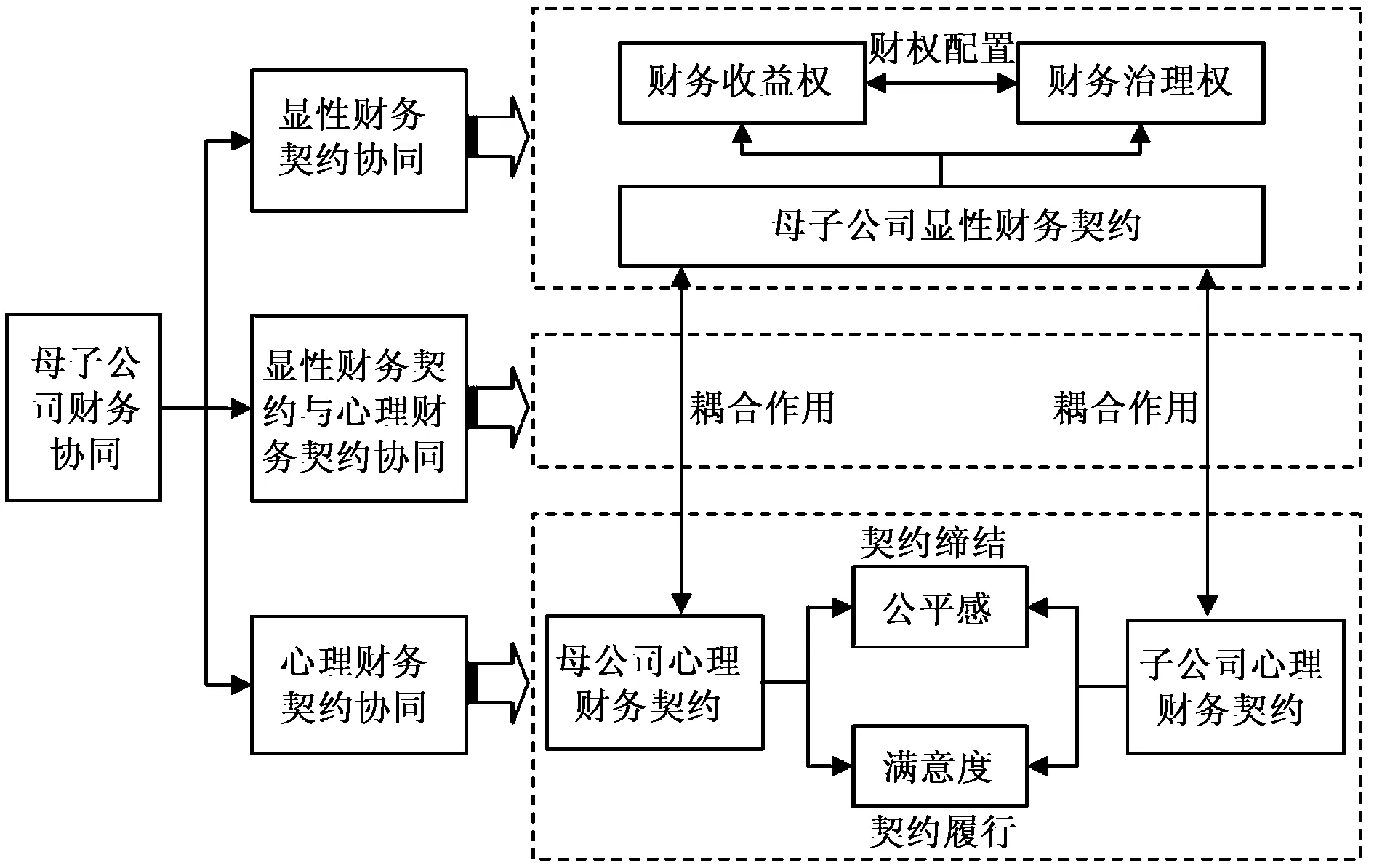

母子公司通過顯性契約對彼此權利義務進行配置,但契約的執行只有締約者進行認知后才能實現,所以締約者面對顯性契約會進行心理加工活動,并由此產生心理契約。[注]Hill,J.A. et al. The effect of unethical behavior on trust in a buyer-supplier relationship: The mediating role of psychological contract violation.Journal of Operations Management, 2009(27):281-293.顯性契約是心理契約存在的基礎,心理契約是顯性契約的衍生,是締約者心中所形成的對顯性契約的主觀認知。心理契約視角下,母子公司的財務契約關系是由雙方顯性財務契約以及各自心理財務契約所組成的雙重契約關系。其中,顯性財務契約是指雙方通過公司章程、法律合同等明文規定的形式,對彼此財務權利與義務進行的正式約定,它對母子公司的財務行為起直接約束與規范作用;而心理財務契約是母公司與子公司單方面對彼此財務權利與義務所擁有的心理期望,雖然具有約定方式的單邊性、約定形成的非正式性與內隱性、約定存在的易變性等特征,但它無時無刻不隱性地調節著締約者的財務行為,是雙方財務契約關系的重要組成部分。所以,母子公司財務系統在縱向維度上包括母公司財務系統和子公司財務系統,而在橫向維度上則包括顯性財務契約系統和心理財務契約系統。

對于財務系統的構成要素,根據經濟法律關系三要素理論,母子公司財務系統由主體要素、客體要素與內容要素所構成。主體要素為顯性契約締約者以及心理契約持有者,即參與財權配置并擁有心理期望的財權主體,包括母子公司各自的股東大會、董事會、監事會以及經理層等;客體要素是財權主體的權利與義務所指向的對象,具體包括母子公司之間投融資、內部交易、預算管理、業績評價等財務活動;內容要素是母子公司財務關系的具體內容,其中顯性財務契約系統中以財權配置為核心要素,包括資產、收益、成本等派生要素,[注]林鐘高、徐虹:《財務沖突及其紓解:一項基于契約理論的分析》,《會計研究》2006年第6期。心理財務契約系統中以心理期望為核心要素,包括締約者態度、認知、觀念等派生要素。

基于協同學理論,用以描述系統宏觀秩序與變化模式的參量稱為狀態變量,主要分為慢變量與快變量兩類。其中,慢變量自身變化較慢,對系統演化的進程影響較大;而快變量自身變化較快,對系統相變的整體進程影響較小。對于母子公司財務系統,各類顯性財務契約因其具備雙邊性、正式性、外在性、穩定性等特點,貼合慢變量的特征,決定著財務系統的宏觀結構與微觀組態;而心理財務契約因其具備單邊性、非正式性、內隱性、易變性等特點,貼合快變量的特征,同樣影響著系統的演變過程。因此,顯性財務契約與心理財務契約可以分別看作是財務系統的慢變量與快變量。協同學理論認為,系統的有序化運動不僅表現為慢變量之間的協同以及快變量之間的協同,還包括慢變量與快變量之間的協同。因此,母子公司財務協同,不僅包括以往研究的各項顯性財務契約的協同,還包括母公司與子公司心理財務契約的協同,以及顯性財務契約與心理財務契約的協同。

四、母子公司財務協同的三種運行機制

顯性財務契約之間、心理財務契約之間以及顯性財務契約與心理財務契約之間的競合作用機理不同,但財務協同需要顯性財務契約與心理財務契約的有效耦合,正如企業集團的研發協同應充分體現母子公司間協同、子公司間協同、職能部門協同和研發團隊協同一樣。[注]陳志軍等:《企業集團研發協同機制研究——以“海信集團”為例》,《山東社會科學》2011年第12期。

(一)母子公司顯性財務契約的協同機制

母公司與子公司雖然為獨立的法人企業,但由于股權控制關系的存在,母公司享有對子公司的財務管控權利,包括資金集中管理權、對外投融資決策權、長期資產處置權等方面。母子公司財務系統整體上為一種財務分層管理結構,其核心在于財權的分層管理。李心合(2000)的研究認為,財務治理的核心在于財權配置。母子公司顯性財務契約協同機制的關鍵在于財權的合理配置,通過對財務系統內各主體要素、客體要素以及內容要素的界定,有助于理順財權配置的各個層級,明確各財權主體之間的權、責、利關系,以實現有效的財務激勵與約束機制。具體來講,財權配置主要包括財務收益權與財務治理權兩個方面,其中財務收益權是財務治理權劃分的主要依據,而財務治理權是財務收益權實現的重要保障。財務治理權又可細分為財務決策權、財務執行權以及財務監督權(張棟,2006)。

在實踐中,母子公司顯性財務契約協同機制的運行主要依靠制定集團統一的財務規章制度以及雙方簽署規范的財務合同。良好的顯性財務契約可以為各個層級下的財權配置參與方提供權力行使的依據,為母子公司提供清晰明確的行為方向與標準,增強雙方在同一財務戰略目標下行為的一致性,保證集團整體財務的有序運行。此外,通過把握財權配置中集權與分權的尺度,可以為母公司的有效財務控制以及子公司的靈活自主性提供保障,也有利于母子公司財務協同效應的發揮。

(二)母子公司心理財務契約的協同機制

對于母子公司而言,心理契約是一把雙刃劍,既能維系彼此關系,也可能會導致雙方沖突。心理契約的修正、廢棄、平衡和協商直接決定著組織間關系的持續性和穩定性。[注]高維和、陳信康:《組織間關系基于心理契約的建構》,《經濟管理》2008年第22期。由于顯性財務契約包括締結與履行兩個階段,因此心理財務契約也可以劃分為對應的兩個方面。一方面是當顯性財務契約締結即財權初始配置時,母公司與子公司對各自所享有財權的心理期望與真實所配置到財權的吻合程度,體現為以公平感為核心的心理契約。組織間關系的實證研究表明,權利的公平分配會增進雙方的相互承諾、促進長期導向和關系行為、提升關系的質量;[注]Griffith,D.A., Harvey,M.D., Lusch,R.F. Social Exchange in Supply Chain Relationship: The Resulting Benefits of Procedural and Distributive Justice. Journal of Operations Management,2006,24(2):85-98.而不公平則會加深敵意、引發沖突、導致彼此不信任甚至關系結束。另一方面,在顯性財務契約履行即財務行為產生時,母公司與子公司對對方行使財權的心理期望與對方所真實采取財務行為的契合程度,體現為以滿意度為核心的心理契約。以母公司采取財務行為為例,如果其行為未造成子公司心理契約的違背,符合子公司的心理期望,則子公司會感到滿意,并會秉承互惠的原則采取積極合作行為;反之,如果子公司心理契約遭到違背,則會采取消極破壞行為。[注]翟森競、黃沛、高維和:《“組織間公民行為”及其發生機制:關系契約與心理契約的共同作用》,《上海管理科學》2012年第3期。因此,心理財務契約的協同效果取決于母子公司各自心理財務契約中公平感與滿意度的高低。

如何增強母子公司心理財務契約的公平感與滿意度,即心理契約的維護?一是加強母子公司財權配置的公平公正。公平公正是母子公司顯性契約關系訂立與運行的基礎,也是雙方各自心理契約產生、維護、發展、改善的前提與保障,包括程序的公正與結果的公正。其中,程序的公正是結果公正的有力保障。二是樹立以價值承諾與價值兌現為核心的企業集團價值導向,建立相互信賴的母子公司財務關系。只有增加彼此承諾的兌現,母子公司財務關系才會良性發展,進而建立并保持相互信賴的關系。三是建立母子公司之間的信息交流機制,加強彼此心理契約的溝通,明晰對方的所需所想。為減少心理契約的違背,母子公司應做到相互溝通的誠摯性、充分性、經常性以及通暢性。

(三)顯性財務契約與心理財務契約的協同機制

母子公司財務系統中,顯性財務契約是心理財務契約生成的基礎,決定著心理契約的內容與方向,而心理財務契約是顯性財務契約的衍生,不僅影響著顯性契約的執行效率與效果,還會引發締約者對顯性契約的再次修訂,因此兩者存在著相互作用。顯性契約只是剛性規定了締約者的行為,但契約最終執行效果的好壞取決于雙方的心理契約,因為只有締約者從心理上真正認可、接受雙方訂立的契約,這份契約才會發揮真正的作用,甚至會超乎顯性契約的書面預計效果。因此,財務行為的產生以及最終的財務協同效果是顯性財務契約與心理財務契約的共同作用結果。

Casari & Cason證實了當締約雙方中的強勢一方對弱勢一方做出非強制約束性承諾時,相比于沒有承諾,這種心理契約性質的非強制允諾會使雙方的合作效果加倍。[注]Casari, M., Cason,T.M.. Explicit versus Implicit Contracts for Dividing the Benefits of Cooperation.Journal of Economic Behavior and Organization,2013(85):20-34.由此可見,心理契約有助于合作盈余的產生,財務協同需要顯性財務契約與心理財務契約的有效耦合。母子公司財務系統內各項顯性財務契約以及心理財務契約存在著非線性的相互作用關系,它們之間的競合作用與整合機制也是財務協同效應產生的內在動力,而耦合程度的大小決定著財務系統相變的整體特征與規律,影響著財務協同效果。為增強顯性財務契約與心理財務契約的耦合程度,其關鍵在于加強企業集團的文化建設,增強母子公司在心理上的歸屬感與滿足感,引導母子公司均以集團的整體利益最大化為導向,建立能夠真正符合母子公司雙方心理需求與實際狀況的財務契約體系。綜上所述,三種財務協同的運行機制用圖1表示:

圖1 母子公司財務協同的運行機制

五、研究結論

本文將心理契約理論引入母子公司財務關系研究,并基于這一視角以及協同學理論構建了新型的母子公司財務協同框架,對其中三種財務協同的運行機制進行了深入的分析。總結全文,主要得出以下三點結論:

其一,將心理契約理論引入母子公司關系研究,具有相應的理論依據與文獻支撐,因而具有理論上的可行性。而且引入心理契約理論,對于深入理解母子公司財務行為動因,有效紓解雙方財務沖突,提升財務協同效果,具有一定的理論意義與實踐價值。

其二,心理財務契約是母子公司財務契約關系的重要組成部分,財務行為是顯性財務契約和心理財務契約的共同作用結果。母子公司財務系統在橫向維度上包括顯性財務契約系統和心理財務契約系統,其中顯性財務契約系統中以財權配置為核心內容要素,而心理財務契約系統中以心理期望為核心內容要素。母子公司財務協同正是通過系統內各子系統與構成要素的競合作用而實現的有序化過程。

其三,母子公司財務協同包括母子公司顯性財務契約的協同、母公司與子公司心理財務契約的協同,以及顯性財務契約與心理財務契約的協同。其中,顯性財務契約協同機制的核心在于財權的合理配置,心理財務契約協同機制的核心在于母子公司各自心理財務契約中公平感與滿意度的實現,而顯性財務契約與心理財務契約協同機制的核心在于兩種契約關系的耦合作用。

通過本研究,可以看出母子公司財務協同效應的發揮與雙方的心理財務契約密切相關,因此母子公司契約體系的完善不僅在于顯性契約的修訂,還應注重心理契約的維護。母子公司財務管控不應僅僅依靠顯性財務契約的約束,應當將顯性財務契約的剛性管控與心理契約的柔性管控有機地結合起來,通過制度管控與情感管控的互補,以及尋求兩者的最佳聯合點,使母子公司財務系統達到動態有序的最佳狀態。

猜你喜歡

光明少年(2024年5期)2024-05-31 10:25:59

江西理工大學學報(2022年2期)2022-07-26 07:05:36

當代陜西(2022年4期)2022-04-19 12:08:54

International Journal of Nursing Sciences(2022年1期)2022-02-08 03:23:58

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

娃娃畫報(2019年11期)2019-12-20 08:39:45

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27