環境控制對企業環境業績的影響

2013-12-07 05:57:57楊紅霞李玉萍

河北科技大學學報 2013年4期

楊紅霞,李玉萍

(西北工業大學管理學院, 陜西西安 710129)

環境控制對企業環境業績的影響

楊紅霞,李玉萍

(西北工業大學管理學院, 陜西西安 710129)

為明確環境控制對企業環境業績的影響,尋求環境控制與企業環境業績的平衡發展,滿足企業可持續發展需要、十八大生態文明建設要求及環境污染改善需求,選擇政府和企業這兩個環境控制主體,研究它們對企業環境業績的影響方向和影響程度。以10家企業10年的數據為基礎,運用統計軟件SPSS 17.0,采用回歸分析進行實證研究,得出了這樣的結論:各影響因素中對企業環境業績影響程度最強的是政府環境控制中的政府環境經濟政策,其次是企業環境控制中的企業環境認證,并且影響方向都是正向的。

政府環境控制;企業環境控制;企業環境業績

隨著環境污染日益加劇、經濟全球化進程的推進及十八大生態文明的提出,社會各界對企業環境狀況的要求日益提高,改善環境狀況已成為企業必須面對的難題。然而正如人類不能以犧牲環境為代價發展經濟一樣,企業也不能以犧牲經濟利益為代價發展環境,而是必須將企業的經濟利益與環境利益結合起來[1]。因此,明確環境控制對企業環境業績的影響、尋求環境控制與企業環境業績的平衡發展是滿足企業可持續發展需要、十八大生態文明建設要求及環境污染改善需求的發展之路。

1 文獻回顧

1.1有關政府環境控制對企業環境業績影響的研究

國內外學者從理論與實證2個方面對此進行了研究。理論方面:HARFORD以企業為追求經濟利益最大化而逃脫污染處罰為假設,試圖分析政府征收排污稅對企業環境業績的影響,得出企業的實際排污水平決定于企業污染減少的邊際成本等于企業污染的單位稅收,而不是排污稅稅率的變化[2]。該研究表明政府在環境方面的經濟政策對企業污染水平有較大影響作用。MALIK為分析排污交易許可制度的執行效果建立了理論分析模型,得出企業會較高水平地服從排污交易許可制度,該制度的實施將推動企業環境績效的提高[3]。該研究結果表明政府法律法規等強制性措施對企業環境污染的改善有促進作用,并有利于企業環境業績的提高。馬小明等認為中國現行的政府環境控制主要以單方面的行政控制為主,沒有很好地得到企業的支持,環境信息不對稱,由此造成環境控制執行效率低下,不能從根本上解決企業污染的問題[4]。該研究表明脫離企業自身環境控制僅靠政府對企業環境的控制不能解決企業環境污染問題。汪濤等指出政府通過開展環保宣傳教育、制定宏觀經濟管理政策、調整經濟體制和經濟結構、頒布環境法律法規可以有效地提高企業治理污染的積極性,激勵企業進行環境技術創新,提高企業環境績效[5]。該研究表明政府通過制定政策、頒布法律、進行環保宣傳等日常性控制措施可以提高企業環境業績。實證方面:LAPLANTE等研究了加拿大的政府部門執行環境檢查對本國紙漿及造紙企業污染排放量的影響,得出政府檢查以及由此造成的震懾可以減少企業28%的排污量[6]。該研究表明政府通過例外性檢查可以對企業環境污染進行控制。MOTTA運用巴西325個大中型工業企業數據研究了政府環境控制對企業環境績效的影響,結果得出政府作為控制環境污染的單一主體時,企業服從環境控制的意愿比較低,不利于環境業績的提高[7]。該研究從實證方面證明了僅依靠政府對企業環境的控制不利于企業環境業績的提高。

1.2有關企業環境控制對企業環境業績影響的研究

國內外學者對此的研究也有理論與實證2個方面。理論方面:DEMARZO等認為與政府環境控制相比,企業自身的環境控制更有利于盡早發現違規情形,既能實現低成本、高效率,又能通過自我控制避免政府直接干預[8]。該研究表明企業環境控制有利于企業環境業績的提高。實證方面:DAHLSTROM等使用英國數據研究表明,ISO14001認證對企業自覺遵守環境控制效果沒有正向影響[9]。耿建新等對取得ISO14000系列認證的123家企業進行實證研究,得出通過該認證的企業相對于同行業未通過認證的企業能獲得更高的出口收入增長率[10]。這2項研究各自提出企業環境認證對企業環境業績的不同影響方向,其影響方向究竟是正是負還有待于進一步研究。

2 環境控制對企業環境業績的影響因素分析

通過查閱大量文獻,總結前人研究成果得出影響企業環境業績的前兩大因素為政府環境控制及企業環境控制,因此,要想提高企業環境業績必須主要從這2方面著手。本文就是從這2個方面細究各具體因素對環境業績的影響方向及程度,為提高企業環境業績提供對策。

2.1政府環境控制對企業環境業績的影響因素分析

早期的波特假說認為政府環境控制有助于企業改善環境狀況,并提高環境業績[11]。且從中國環境保護部政策法規司及環境監測司的相關政策可以看出,政府主要依靠制定法律法規、采取環境經濟政策、實施環境監管等措施控制環境,改善環境狀況。因此,無論理論還是實踐都證明了政府控制能有效地改善環境業績。本文綜合考慮各措施的重要性、可獲得性與可衡量性主要選取以下3個方面研究政府環境控制對企業環境業績的影響。

1)政府日常性控制。政府的日常控制主要指中國環境保護部政策法規司制定的法律、法規、規章等強制性措施。目前中國環境方面的法律法規還不夠健全,政府制定更為嚴厲、詳細的法律法規是控制環境的主要措施[12],也是提高環境業績的重要手段。

2)政府例外性控制。政府例外性控制指國家及地方政府根據每年公布的重點環境監測企業名單對各企業環境進行選擇性監控。因此,例外性控制又分為當年企業被政府監測和當年未被抽查但造成的震懾。以此保證政府環境保護措施的充分實施,提升環境業績水平。

3)政府環境經濟政策。政府環境經濟政策是環境政策與經濟政策的交叉運用,是政府手段與市場手段的結合[13]。它不具有強制性,而屬于激勵性措施,在環境控制中貫穿激勵的措施,使激勵措施本身也成為一種環境控制方式[14]。此處的環境經濟政策主要指中國環境保護部政策法規司制定的環境經濟政策。國家通過制定環境經濟政策獎勵環境友好企業或限制環境污染企業,以此來影響企業環境業績。

2.2企業環境控制對企業環境業績的影響因素分析

企業作為環境資源的主要消耗者與工業“三廢”的主要產生者,對治理環境污染、改善環境業績具有不可推卸的責任,企業為自己的行為買單是環境治理的最終趨勢。企業可以通過企業環境戰略、內部環境制度、環境認證、財務指標、環境技術等方面改善環境業績。然而,由于目前國內只有極少數企業披露環境報告書,有些企業環境控制措施如內部環境制度、企業環境技術等無法獲知,因此,本文綜合篩選企業各種控制措施,選擇以下4個方面研究企業環境控制對企業環境業績的影響。

1)企業環境戰略。企業可以通過企業目標、經營理念等從思想高度引導企業投資者、管理者、員工等重視環境狀況,通過較強的戰略執行力[15],使企業改善環境業績。

2)企業環境認證。隨著經濟全球化的加深及全球范圍內競爭的加劇,國際環境認證已成為進入某些領域與進入歐美市場的貿易壁壘,但是,由于國內對企業環境污染的控制還不是很嚴格,且進行企業環境認證需要投入較多的人力、物力、財力。因此,是否進行環境認證直接影響企業的環境業績水平。

3)每股收益。每股收益作為企業綜合財務指標[16],其中包含有企業環境控制帶來的環境業績,因此,每股收益的提高伴隨有環境業績的提高。

4)公司債務水平。公司債務水平是企業主要財務指標之一,該指標值的高低關乎著企業是否能繼續生存,只有企業負債水平較低時才會有更多精力關注企業環境業績。

3 預測模型的選擇

本文主要研究政府環境控制與企業環境控制對企業環境業績的影響程度及方向,即研究一個因變量與多個自變量之間的關系,由此多元非線性回歸模型是本文最佳方法,然而,多元非線性回歸模型還不夠成熟,運用過程中存在諸多主觀因素的影響,況且目前多元非線性回歸模型一般都轉化為多元線性回歸模型來求解,因此,為避免模型本身的缺陷,本文選擇運用多元線性回歸模型。其自變量與因變量的關系表示為

Y=β0+β1X1+β2X2+…+βnXn+ε。

其中,影響Y的因素有X1,X2,…,Xnn個因素,Y稱為因變量,X1,X2,…,Xn稱為自變量,β0,β1,…,βn為n+1個未知參數,ε為隨機誤差。

為檢驗回歸結果,多元線性回歸模型有多項統計檢驗,包括衡量樣本回歸對樣本觀測值擬合程度的擬合優度檢驗(R2檢驗)、檢驗方程總體線性的顯著性檢驗(F檢驗)、變量的顯著性檢驗(t檢驗)[17]。

4 實證分析

隨著環境污染日益受到重視,學術界對環境控制的研究日益加深,但環境控制對企業環境業績的影響的研究還不夠成熟,有的只是涉及到政府環境控制,有的只是涉及到企業環境控制,還有些研究結果差距較大,如企業環境認證對企業環境業績的影響是正是負還有待繼續研究。因此,本文將繼續探究環境控制對企業環境業績的影響,其中主要研究政府環境控制及企業環境控制對企業環境業績的影響方向及程度。在此提出以下假設:

假設1:從目前國內政府對企業環境的控制狀況來看,政府法律法規還不夠健全,相關環境經濟政策還不夠豐富,執行效率比較低下,因此,政府環境控制的增強有利于企業環境業績的提高;而且從本文文獻回顧中可以看到許多研究人員都通過理論或實證分析得出政府通過頒布法律法規、制定經濟政策及進行例外性檢查可以提高企業環境業績的結論。所以提出該假設:政府日常性控制、例外性控制及政府環境經濟政策都對企業環境業績有正向影響。

假設2:企業戰略決定了企業未來的發展方向,面對環境帶來的機遇與威脅,企業必須通過戰略的選擇對自身予以準確定位。目前環境控制日益嚴厲,消費者等對環境的要求也日漸提高,因此企業環境戰略的實施將有利于企業環境業績的提高。所以提出該假設:企業環境戰略對企業環境業績是正向影響。

假設3:從文獻回顧中可以看到DAHLSTROM等的研究表明,ISO14001認證對企業自覺遵守環境控制效果沒有正向影響,從此研究可以看出企業環境認證帶來的環境業績水平不高。且從目前國內企業對自身環境的控制狀況來看,大多數企業在環境方面剛剛起步仍不夠規范,企業環境認證還需要較大費用的支持。因此從這種高支出低收益可以提出該假設:企業環境認證對企業環境業績是負向影響。

假設4:企業每股收益是企業價值增值的體現,每股收益的增大也有利于企業經濟活動的開展,包括提升企業環境業績;企業債務水平是企業一切活動的基礎,是改善企業環境業績的支柱。因此提出該假設:每股收益對企業環境業績是正向影響;企業債務水平對企業環境業績是負向影響。

為驗證上述假設是否正確,本文將選取部分上市公司為研究對象,收集若干年的數據得到研究樣本,并通過設定變量、篩選變量、選擇模型、進行統計分析及結果檢驗得出研究結論,以檢驗研究假設并提出改善環境業績的對策。

4.1樣本選擇及變量賦值

中國2006—2008年間獲得“國家環境友好企業”的共36家企業,其中企業自身或其母公司在深、滬上市的有10家,本文的研究對象就為這10家企業,研究的時間區間為2003—2012年,去除部分公司沒有上市的部分年份的數據共得到87個樣本。本文的原始數據均來源于中華人民共和國環境保護部、各大財經網及各企業網站,并經手工處理后為本文所用。

文中選取的因變量為企業環境業績,以企業是否獲得“國家環境友好企業”稱號為衡量標準。選取的自變量為上述環境控制對企業環境業績影響因素中的各因素。其中政府環境控制中各因素的衡量標準:政府日常性控制的衡量標準為法律法規的數量;政府例外性控制的衡量標準為政府是否抽查到該企業;政府環境經濟政策的衡量標準是環境經濟政策的數量。企業環境控制中各因素的衡量標準:企業環境戰略的衡量標準為企業目標、經營理念、企業制度中是否包含環境保護的內容;企業環境認證的衡量標準為企業通過國際環境認證的數量;每股收益與企業債務水平的衡量標準為每股收益及資產負債率的具體數值。各因素的具體賦值原則如表1所示。

表1 各變量的賦值原則

4.2變量篩選

本文運用SPSS 17.0對8個變量之間的相關性進行分析,以此排除與因變量不相關的自變量及自變量間自相關的變量[18],分析結果如表2所示。

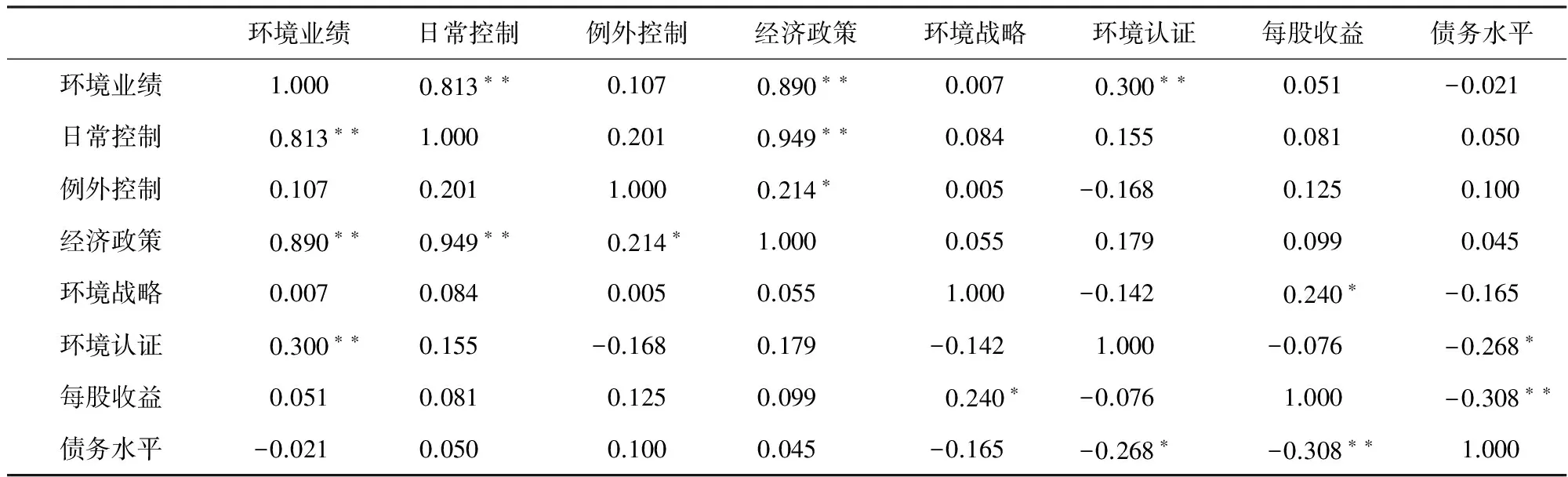

從表2可以看出與企業環境業績相關性強的變量有政府環境經濟政策、政府日常性控制、企業環境認證。其中政府日常性控制與政府環境經濟政策相關,這2個自相關的變量中政府環境經濟政策與企業環境業績的相關性更強,所以這2個變量中選取政府環境經濟政策為影響企業環境業績的自變量,舍棄政府日常性控制這一變量。其余自變量與企業環境業績間的相關性太弱,因此均舍棄。最終進入回歸方程影響企業環境業績的變量為政府環境經濟政策與企業環境認證。除此之外,由表2可以看出政府環境經濟政策與政府日常性控制及政府例外性控制在0.05水平上顯著正相關,而且政府環境經濟政策與企業環境業績正相關,說明政府行政措施與經濟措施密不可分、相輔相成,共同促進企業環境業績的提升;另外可以看出企業環境認證與每股收益均與債務水平負相關,每股收益與企業環境戰略正相關,又由于企業環境認證與企業環境業績正相關,可以得出企業環境控制中各影響因素的改善均有利于企業環境業績的提高。

表2 相關性分析結果

注:**表示在0.01 水平(雙側)上顯著相關;*表示在 0.05 水平(雙側)上顯著相關。

4.3多元線性回歸模型的構建

由表2可知影響企業環境業績的變量有政府環境經濟政策與企業環境認證,因此,以企業環境業績為因變量Y,政府環境經濟政策與企業環境認證為自變量X1,X2,設立一元二次回歸方程

Y=β0+β1X1+β2X2+ε。

運用SPSS 17.0進行回歸,得出回歸方程的擬合優度良好,可以解釋81.2%的觀測值。

4.4回歸模型的檢驗

4.4.1 線性關系檢驗

線性關系檢驗主要是檢驗因變量與多個自變量之間的線性關系是否顯著,本文運用SPSS 17.0進行方差分析,結果顯示F檢驗通過,即本文中回歸模型的線性關系顯著[19]。

4.4.2 回歸系數檢驗

通過F檢驗表明至少有一個自變量與因變量之間線性關系顯著,但并不意味著每個自變量同因變量的關系都顯著,t檢驗是對每個回歸系數分別進行單獨檢驗。本文的回歸系數檢驗如表3所示,由表3可知各回歸系數通過了檢驗,表明政府環境經濟政策與企業環境認證對企業環境業績的影響都顯著。且政府環境經濟政策的t值大于企業環境認證的t值,表明政府環境經濟政策對企業環境業績的影響更強。

表3 回歸系數表

注:因變量為環境業績。

通過顯著性檢驗可得到回歸模型的方程式Y=2.581+0.031X1+0.316X2+ε,即政府環境經濟政策的變動將帶動企業環境業績0.031倍的變動,企業環境認證的變動將帶動企業環境業績0.316倍的變動。因此從檢驗結果及方程式可以得出:首先,政府環境經濟政策與企業環境認證同企業環境業績都是正相關關系;其次,就政府環境經濟政策與企業環境認證相比,政府環境經濟政策對企業環境業績的影響程度更強。

5 結論及對策

5.1結論

通過對所選87個樣本的數據進行研究,對文中提到的8個變量進行相關性分析與回歸性分析,總結歸納得出以下結論。

1)通過變量間相關性分析可以得出:假設1是正確的,即政府環境控制的各影響因素中政府日常性控制、政府例外性控制與政府環境經濟政策都對企業環境業績有正向影響。且通過相關系數的比較可以得出影響程度由強到弱依次為政府環境經濟政策、政府日常性控制、政府例外性控制。

2)通過變量間相關性分析還可以得出:假設2,4是正確的,假設3是錯誤的。即企業環境控制的各影響因素中企業環境戰略、企業環境認證、每股收益都對企業環境業績是正向影響,債務水平對企業環境業績是負向影響。由變量間的相關系數比較推導得出影響程度由強到弱依次為企業環境認證、企業債務水平、每股收益、企業環境戰略。假設3的錯誤表明,就國內目前現狀而言企業環境改善帶來的企業環境業績足以彌補企業環境認證所付出的代價。

3)通過變量間相關性分析,得出最終進入回歸方程的2個變量分別為政府環境經濟政策與企業環境認證,且這兩個變量對企業環境業績的影響方向都是正向的。

4)由回歸分析及檢驗可得:對企業環境業績影響程度最強的是政府環境經濟政策,其次是企業環境認證。且由回歸方程得出政府環境經濟政策的變動將帶動企業環境業績0.031倍的變動,企業環境認證的變動將帶動企業環境業績0.316倍的變動。

5.2對策

根據上述相關性分析與回歸分析可知提升企業環境業績的對策應該以政府環境經濟政策和企業環境認證2方面為主,其他方面為輔。因此,針對研究分析結果提出提升企業環境業績的主要對策如下。

1)目前國內企業對環境的關注程度還不夠,有的企業不具有治理污染的設備及技術,有的企業即使具有設備也因使用成本較大致使設備閑置,可見目前政府對企業環境的強制性控制及激勵性引導的程度還遠遠不夠,按照上述研究結論政府可以從環境經濟政策入手,制定更多更強的環境經濟政策,增強環境控制的廣度與深度,限制環境污染者從事某些領域或獎勵環境友好者進行某些行為,促使企業自覺向環境友好企業發展。

2)企業應該積極進行環境認證,促使企業滿足一定的環境標準,增強企業在國際國內的競爭力,進而追求良好的環境業績。

3)上述政府環境控制與企業環境控制措施中其他因素的改善也有利于企業環境業績的提高。并且,由于環境信息的不對稱性造成的難以獲得、難以衡量的因素也不容忽視,政府還可以要求更多的企業更詳細地披露環境信息,撰寫環境報告書,增強環境宣傳教育,以此來影響企業環境業績;企業也應該明確內部環境制度、引進環境技術、公開環境信息以控制環境污染,提升環境業績。

4)保護生態環境,改善企業的環境業績關乎整個社會的可持續發展,因此,不僅要發揮政府的主導作用,明確企業的主體地位[20],其他包括投資者、供應商、消費者、員工等在內的利益相關者也應該參與對企業環境的控制。

/

[1] 顧嵐敏.企業環境成本控制的方法與對策研究[J].經濟研究導刊, 2012(28):97-100.

GU Lanmin.The research of methods and strategies about the corporate environmental cost control[J].Economic Research Guide,2012(28):97-100.

[2] HARFORD J D. Firm behavior under imperfectly enforceable pollution standards and taxes[J].Journal of Environmental Economics and Management,1978,5(1):26-43.

[3] MALIK A.Markets for pollution control when firms are noncompliant [J].Journal of Environmental Economics and Management,1990,18(2):97-106.

[4] 馬小明,趙月煒.環境管制政策的局限性與變——自愿性環境政策的興起[J].中國人口·資源與環境, 2005,15(6):19-23.

MA Xiaoming,ZHAO Yuewei.Limitation and reformation of governmental regulation:Rise of voluntary environmental policy[J].China Population ,Resources and Environment,2005,15(6):19-23.

[5] 汪 濤,葉元煦.政府激勵企業環境技術創新的初步研究[J].中國人口·資源與環境,1998,8(1):77-80.

WANG Tao,YE Yuanxun.A preliminary study of government encourage enterprises to carry out environmental sound technologies[J].China Population, Resources and Environment,1998,8(l):77-80.

[6] LAPLANTE B, RILSTON P. Environmental inspections and emissions of the pulp and paper industry in Quebec [J].Journal of Environmental Economics and Management,1996, 31(1):19-36.

[7] MOTTA R S.Determinants of Environmental Performance in the Brazilian Industrial Secto [R].Washington:The Inter-American Development Bank,2003.

[8] DEMARZO P,FISHMAN M,HAGERTY K.Self-regulation and government oversight[J]. Review of Economic Studies,2005,72(3):687-706.

[9] DAHLSTROM K,HOWESC,LEINSTER P,et al. Environmental management systems and company performance:Assessing the case for extending risk-based regulation[J].Eur Environ, 2003,13(4):187-203.

[10] 耿建新,肖振東.ISO14000認證的出口效應實證研究——來自我國資本市場的證據[J].國際經貿探索, 2006,22(1):29-33.

GENG Jianxin, XIAO Zhendong. On the export effect of ISO14000 registrations on the listed companies: Investigations into China's stock market[J].International Economics and Trade Research,2006,22(1):29-33.

[11] 朱 燕,李玉萍.企業環境會計控制與環境業績相關關系研究[J].西安工業大學學報,2012,32(5):411-417.

ZHU Yan,LI Yuping. A study of the correlation between the environmental accounting control and the environmental performance[J].Journal of Xi′an Technological University,2012,32(5):411-417.

[12] 姚 圣.環境會計控制與企業環境業績關系研究[J].管理學報,2010,7(8):1 215-1 220.

YAO Sheng.The relationship between environmental accounting control and environmental performance of firms[J].Chinese Journal of Management,2010,7(8):1 215-1 220.

[13] 鐘芙蓉.環境經濟政策的倫理學審視[J].倫理學研究,2012(3):116-120.

ZHONG Furong. The review from ethics about the environmental and economic policy[J]. Studies in Ethics, 2012(3):116-120.

[14] 王寧春,王盛鵬.利用績效考評激勵員工的研究[J].河北工業科技, 2009,26(5):309-310.

WANG Ningchun, WANG Shengpeng. Study of inciting employees by means of performance appraisal[J]. Hebei Journal of Industrial Science and Technology, 2009,26(5):309-310.

[15] 李文強.虛擬企業戰略執行力構成要素分析[J].河北工業科技, 2011,28(6):376-379.

LI Wenqiang.Analysis of the composing elements of strategy implementation capability of virtual enterprises[J]. Hebei Journal of Industrial Science and Technology,2011,28(6):376-379.

[16] 姚 圣.政府環境控制、環境會計控制與企業環境業績[J].預測,2009,28(5):8-14.

YAO Sheng. Environmental accounting control, government control and environmental performance-evidence from empirical data of the listed companies in China[J].Forecasting, 2009,28(5):8-14.

[17] 賈俊平.統計學 [M]. 第2版.北京:清華大學出版社,2006.

JIA Junping. Statistics [M]. 2nd ed. Beijing:Tsinghua University Press,2006.

[18] 鄧維斌.SPSS19(中文版)統計分析實用教程[M].北京:電子工業出版社,2012.

DENG Weibin.SPSS19 (Chinese Version) Statistical Analysis Practical Guide[M].Beijing: Electronic Industry Press,2012.

[19] 朱星宇,陳勇強.SPSS多元統計分析方法及應用[M].北京:清華大學出版社.2011.

ZHU Xingyu, CHEN Yongqiang. SPSS Multivariate Statistical Analysis Method and its Application[M]. Beijing:Tsinghua University Press, 2011.

[20] 劉金彬,胡世強,楊明娜,等.企業環境成本控制的現狀與對策研究——以成都市部分企業為例[J].論壇,2012 (12):9-11.

LIU Jinbin,HU Shiqiang,YANG Mingna,et al.The research of current situation and countermeasures about the corporate environmental cost control-example of some enterprises in Chengdu[J].Commercial Accounting, 2012 (12):9-11.

Effect of environmental control on corporate environmental performance

YANG Hongxia, LI Yuping

(School of Management, Northwestern Polytechnical University, Xi'an Shaanxi 710129, China)

In order to clarify the impact of environmental control to corporate environmental performance, seek the balanced development of environmental control and corporate environmental performance, and meet the needs of sustainable development, the requirements of ecological civilization construction and the demands of the environmental pollution improvement, the influence of environmental control on corporate environmental performance, with government and corporate as the two main research subject, is studied. The data of ten companies during ten years are analyzed by regression analysis with statistical software SPSS 17.0. The results show that the first influencing factor is the government environmental economic policy, and the second is the corporate environmental certification. They both have positive impact on corporate environmental performance.

government environmental control; corporate environmental control; corporate environmental performance

1008-1542(2013)04-0370-07

10.7535/hbkd.2013yx04021

F275.5

A

2013-04-17;

2013-06-26;責任編輯:王海云

西北工業大學人文社科與管理振興基金(GCKY2001)

楊紅霞(1989-),女,山西臨汾人,碩士研究生,主要從事財務管理方面的研究。

李玉萍教授。E-mail:lyp1215@nwpu.edu.cn

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

當代陜西(2021年2期)2021-03-29 07:41:24

中國生殖健康(2020年6期)2020-02-01 06:28:50

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

中國生殖健康(2019年11期)2019-01-07 01:28:02

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02