電子銀行風險測度與解決途徑

2013-11-15 02:07:26劉思思

電子測試 2013年18期

劉思思

(河海大學商學院投資研究所,江蘇南京,211100)

0 引言

隨著互聯(lián)網(wǎng)的普及與不斷發(fā)展,世界經(jīng)濟的運行也逐步向網(wǎng)絡(luò)經(jīng)濟邁進。互聯(lián)網(wǎng)不僅促進社會分配效率的提高,同時讓客戶的選擇變得更加多樣化,標志著客戶價值時代的到來。依托互聯(lián)網(wǎng)發(fā)展起來的商業(yè)模式有廣告、電子商務(wù)與增值服務(wù)。同樣,社會網(wǎng)絡(luò)化的浪潮給商業(yè)銀行的發(fā)展帶來了機遇。

中國金融認證中心(CFCA)于2013年4月2日在北京成功舉辦了 “2013中國電子銀行聯(lián)合宣傳年啟動儀式暨首屆金融品牌峰會”。CFCA總經(jīng)理季小杰認為,互聯(lián)網(wǎng)金融代表著金融創(chuàng)新的發(fā)展趨勢,正在不斷改變我國傳統(tǒng)金融模式,具有廣闊的發(fā)展空間與潛力。而電子銀行業(yè)務(wù)則體現(xiàn)了互聯(lián)網(wǎng)金融的發(fā)展?jié)摿Α?/p>

1 電子銀行發(fā)展概況

電子銀行的使用不僅加速了各大銀行金融產(chǎn)品的創(chuàng)新,同時為客戶提供了便利。因此,目前電子銀行在我國商業(yè)銀行各項業(yè)務(wù)中處于重要地位。客戶對于我國各大商業(yè)銀行網(wǎng)銀的使用主要來自于中國工商銀行、中國招商銀行、中國建設(shè)銀行、中國農(nóng)業(yè)銀行、中國交通銀行、中國銀行、上海浦東發(fā)展銀行、中國民生銀行、中信銀行、光大銀行與興業(yè)銀行。其中,中國建設(shè)銀行占客戶最常使用網(wǎng)銀比例的20.2%。

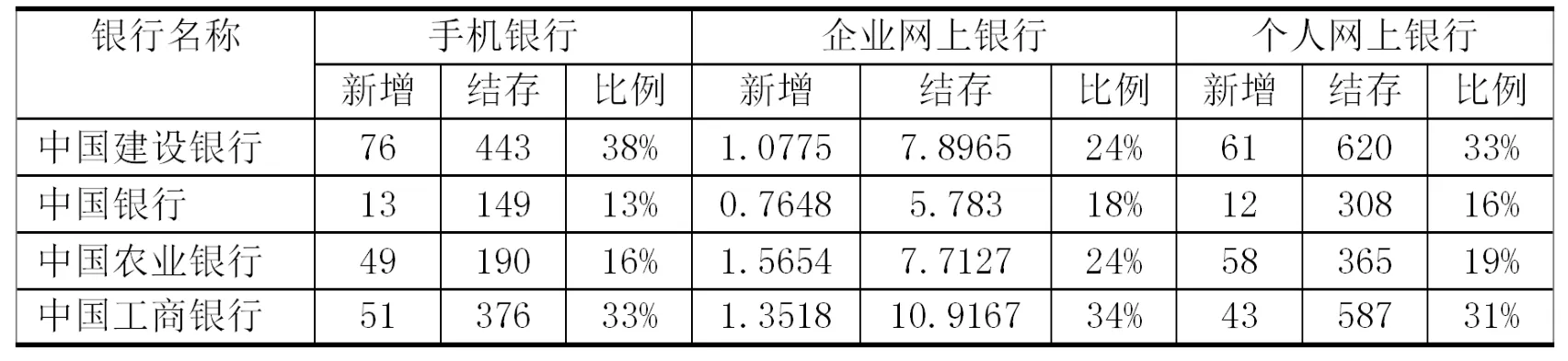

截至2013年6月30日,中國建設(shè)銀行湖北分行電子銀行客戶多達1916萬戶,較2012年底增加新客戶208萬戶,增幅為12%。其中,個人網(wǎng)銀活躍的高級客戶多達102萬戶,企業(yè)網(wǎng)銀活躍客戶多達2.6萬戶,手機銀行活躍客戶約56萬戶,個人短信通客戶新增61萬戶。善融商務(wù)商戶新增458戶,其中4.3%達到中國建設(shè)銀行總行活躍標準,7.4%達到中國建設(shè)銀行湖北省行標準。表1為我國各大商業(yè)銀行2013年3月至6月電子銀行業(yè)務(wù)情況表。

2 我國電子銀行風險測度

然而,隨著電子銀行業(yè)務(wù)的快速發(fā)展,由于其特定的運作方式和網(wǎng)絡(luò)環(huán)境所帶來的安全問題日益凸顯,客戶個人信息的泄露、不法分子的短信詐騙、電腦病毒侵襲、內(nèi)控漏洞等問題使我國電子銀行的發(fā)展過程中伴隨著各類風險,商業(yè)銀行的運營經(jīng)歷著嚴峻的考驗。

電子銀行業(yè)務(wù)主要存在三類風險:第一類是系統(tǒng)安全風險,此類風險主要集中在計算機病毒的惡意攻擊、技術(shù)漏洞、應(yīng)用系統(tǒng)設(shè)計的缺陷等。計算機病毒的惡意攻擊指電子銀行系統(tǒng)遇到外部網(wǎng)絡(luò)的惡意攻擊,造成該系統(tǒng)癱瘓或機密信息失竊,是電子銀行面臨的最主要的技術(shù)風險。一旦對此類風險疏于防范,將會威脅到客戶的資金安全與銀行資料的保密性,造成不良后果;由于商業(yè)銀行未能采用成熟的網(wǎng)絡(luò)信息技術(shù)進行業(yè)務(wù)的改造,使得電子銀行的業(yè)務(wù)存在技術(shù)漏洞風險。此種風險致使計算機系統(tǒng)運行穩(wěn)定性的缺乏與安全隱患并存,給商業(yè)銀行的收益率與信譽帶來雙重損害;而應(yīng)用系統(tǒng)設(shè)計缺陷所招致的風險出現(xiàn)在設(shè)計電子銀行系統(tǒng)過程中,由于所選用的軟硬件存在沖突或不匹配,導(dǎo)致該系統(tǒng)在運行過程因數(shù)據(jù)傳輸?shù)闹袛嗨斐傻膿p失。

第二類風險稱之為業(yè)務(wù)風險,該風險涵蓋了我國傳統(tǒng)商業(yè)銀行業(yè)務(wù)中所面臨的客戶操作風險、信用風險、內(nèi)控風險、運營風險等。諸如網(wǎng)上銀行、手機銀行是由客戶自助完成金融交易,因此該類移動設(shè)備對使用者的操作技能提出相應(yīng)的要求。一旦客戶因操作失誤或不熟練,電子銀行業(yè)務(wù)的客戶操作風險便產(chǎn)生;電子銀行業(yè)務(wù)的開展無需與客戶面對面接觸,業(yè)務(wù)領(lǐng)域分散且金融市場變化紛繁,使得商業(yè)銀行對客戶的抵押物、擔保物與客戶的信用資信評級產(chǎn)生誤差,為商業(yè)銀行帶來了信用風險;內(nèi)控風險的產(chǎn)生源于我國商業(yè)銀行內(nèi)部控制度建設(shè)與金融電子化發(fā)展未能同步,信息系統(tǒng)安全管理的基本框架和工作流程的制訂有待完善,管理機制與策略方法未能得到認真執(zhí)行,容易給銀行內(nèi)部人員的違規(guī)操作提供機會,威脅到電子銀行的安全運行;電子銀行在運營過程中,由于業(yè)務(wù)領(lǐng)域跨度大,有時甚至突破了傳統(tǒng)的法律框架。運營風險的存在使得商業(yè)銀行在開展與監(jiān)管電子銀行業(yè)務(wù)過程中遇阻。

第三類為法律風險,該風險是指由于不遵從法律、慣例與倫理標準而給電子銀行帶來的不確定性,令其陷入到法律糾紛中。商業(yè)銀行在其運營過程中具有高風險性,因而要求我國的商業(yè)銀行須遵從相關(guān)法律條例的規(guī)定。新興的電子銀行業(yè)務(wù)在推廣過程中對其配套的法律措施加以完善提出了更高的要求。目前的現(xiàn)狀是法律環(huán)境無法與迅猛發(fā)展的電子銀行業(yè)務(wù)相匹配,電子銀行相關(guān)法律法規(guī)的制定上存在缺失,也無法兼顧客戶的權(quán)益。如曾發(fā)生的網(wǎng)銀資金被盜案件,由于沒有相應(yīng)的法律對銀行與客戶責任認定、受害者損失賠償以及處置程序等方面加以明確,使得商業(yè)銀行在開展電子銀行業(yè)務(wù)中受到法律風險的威脅。

3 我國電子銀行風險防范與解決途徑

一方面,通過對電子銀行業(yè)務(wù)中存在的安全隱患進行風險測度,我國的商業(yè)銀行可以針對不同的風險提出與之對應(yīng)的風險預(yù)警機制與解決途徑,從而加強自身的風險控制能力,規(guī)避電子銀行風險的爆發(fā)。另一方面,政府應(yīng)當加強法制建設(shè),完善對商業(yè)銀行開展電子銀行業(yè)務(wù)的監(jiān)督與立法,加大對系統(tǒng)黑客入侵與金融犯罪的打擊,從而保證商業(yè)銀行發(fā)展電子銀行業(yè)務(wù)的安全性。具體可以通過以下幾種途徑加以解決:

首先,為了防止電腦黑客與惡意病毒對電子銀行系統(tǒng)的侵襲,可以進行侵入測試、設(shè)置防火墻、啟用黑名單、對電子銀行系統(tǒng)采用加密技術(shù)予以維護。更新數(shù)據(jù)庫、檢測內(nèi)部系統(tǒng)的病毒,實時監(jiān)察系統(tǒng)的異常情況。針對應(yīng)用系統(tǒng)設(shè)計的缺陷,可以對軟硬件的性能進行定期的審查,同時制訂責任制,對系統(tǒng)和設(shè)備職能實時更新加以明確。

表1:2013年3月-6月電子銀行業(yè)務(wù)情況表單位:萬戶

其次,為了規(guī)避客戶因為安全意識與操作經(jīng)驗不足帶來的操作風險,商業(yè)銀行一方面應(yīng)向客戶說明非安全情況下應(yīng)當注重個人信息的妥善保管,同時也應(yīng)當在推出電子銀行新產(chǎn)品和服務(wù)中加強安全舉措。例如個人識別密碼技術(shù)、對每筆交易做好審計記錄,輔助提高客戶的鑒別能力;遠程貸款違約與電子銀行發(fā)行的違約會使得商業(yè)銀行面臨信用風險,針對此種風險,商業(yè)銀行應(yīng)完善審計貸款決策、程序,對遠程貸款的客戶與傳統(tǒng)客戶采用統(tǒng)一的信用評估標準。制定一套完備的應(yīng)急預(yù)案機制,對電子貨幣發(fā)行者的財務(wù)狀況進行審核監(jiān)控以及參與到電子貨幣分銷前對其發(fā)行機構(gòu)采取適當?shù)脑u估。

第三,需加強內(nèi)控監(jiān)管措施,建立相應(yīng)的自律監(jiān)管組織。商業(yè)銀行應(yīng)加大對表外業(yè)務(wù)的定期檢查以及對創(chuàng)新金融工具的監(jiān)管力度,提升內(nèi)部控制部門的監(jiān)管職能,從本質(zhì)上避免內(nèi)部人員違規(guī)交易的發(fā)生。同時,依據(jù)以往案例可以看出:內(nèi)控漏洞容易導(dǎo)致違規(guī)操作的發(fā)生,因此一套涵蓋雙線制約與崗位分離的風險管理程序也是十分必要的。

最后,立法部門亟待頒布電子銀行的法律制度。電子銀行法律的制定應(yīng)當與合同法、稅收征管法、電子商務(wù)立法、證券法、商業(yè)銀行法、消費者權(quán)益保障法、票據(jù)法、刑法等一系列相關(guān)法律配套。電子銀行的準入法規(guī)可以放寬業(yè)務(wù)范圍,但在地域界定與注冊制度上應(yīng)當從嚴。商業(yè)銀行在配合政府部門,化解電子銀行風險過程中,應(yīng)對法律的不確定性承受能力加以評估、更新守法合規(guī)的培訓(xùn)、面對突發(fā)事件制訂應(yīng)急措施并對電子銀行業(yè)務(wù)守法合規(guī)情況予以定期審查。

[1]李伏安.李良.電子銀行風險評價與管理[J].銀行家.2009(04)

[2]陶艷艷.金融電子化下的銀行創(chuàng)新與風險防范—訪交通銀行董事長牛錫明[J].銀行家.2013(07)

[3]何高峰.電子銀行發(fā)展淺析.[J]金融經(jīng)濟.2013(01)

[4]陳向東,李軍偉,柏滿迎.我國網(wǎng)上銀行風險管理機制研究[J].企業(yè)經(jīng)濟.2008(06)

[5]楊揚.電子銀行產(chǎn)品創(chuàng)新和服務(wù)創(chuàng)新問題研究[D].安徽農(nóng)業(yè)大學.2012

猜你喜歡

法律方法(2021年3期)2021-03-16 05:57:02

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導(dǎo)刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學版)(2016年20期)2016-08-22 09:11:22

山東青年(2016年1期)2016-02-28 14:25:30

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

中國衛(wèi)生(2015年1期)2015-11-16 01:05:56