上市公司環境信息披露政策主體選擇研究

2013-11-12 07:48:38畢茜,彭玨

財經問題研究 2013年2期

畢 茜,彭 玨

(西南大學 經濟管理學院,重慶 400716)

為督促上市公司嚴格執行國際環保法律、法規和政策,避免上市公司環境保護工作滯后或募集資金投向不合理對環境造成嚴重污染和破壞而帶來的市場風險,保護廣大投資者的利益,2003年以來,我國相繼出臺了一系列有關環境信息披露的政策規定。

就政策的有效性而言,環境信息披露政策應該由中國證券監督管理委員會(簡稱證監會)與中華人民共和國環境保護部哪一個部門來頒布呢?似乎環境問題應該由環境保護部處理,信息披露問題應該由證監會處理。事實上這兩個部門都在頒布相關的環境信息披露政策和法規。2008年,環境保護部(即中華人民共和國環境保護部,以下簡稱環境保護部)發布了《關于加強上市公司環境保護監督管理工作的指導意見》;上海證券交易所(簡稱上交所)公布了《上市公司環境信息披露指引》以指導上交所上市公司的環境信息披露等相關法規。但是由誰頒布效果更好更有效呢?這正是本文希望回答的問題。

一、文獻回顧

20世紀90年代聯合國國際會計和報告標準政府間專家工作組在對跨國公司的調查分析后認為:企業過去的環境信息披露是不充分的,披露方式是不合理的,沒有滿足信息使用者的需求。因此,他們在以后各屆的會議中,集中討論了有關環境會計信息披露報告的問題,形成了《環境會計和報告的立場公告》《企業環境業績與財務業績指標的結合》和《環境成本和負債的會計與財務報告》等文件,呼吁企業編制并向社會公眾披露環境會計信息。

美國在《資源保護和回收法》《清潔水法》等法律法規中明確要求企業要披露環境信息,而《證券法》則規定上市公司必須要按照證券交易委員會的要求對環境信息進行披露。

英國早在1990年就通過了《環境保護法案》,該法要求污染企業必須在財務報表中反映其在環境保護上所做出的努力,并要對外披露環境績效。

日本政府在1999年發布了《關于環境保護成本公示指南》,次年又發布《引進環境會計體系指南》,這兩個“指南”初步建立了日本的環境會計框架。

除了上述國際組織、政府機構和會計組織對環境信息披露所做的努力外,許多專家學者也做了大量的研究。Rezaee和Szendi認為企業是不愿意披露環境信息的,因此要想獲得這些信息必須要有相關機構強制性的要求[1]。在自愿披露制度下,環境信息極有可能披露不完整,而且企業有選擇性和美化傾向。Gray認為外部的壓力為促使企業減少環境污染,對環境信息披露及披露效果影響極大[2]。還有學者認為信息技術的發展和專業網站的應用可以促使企業更全面有效地披露環境信息。

也有一些學者集中研究了影響環境信息披露的因素。Darrell和Schwartz認為環境事故的發生能成為推動企業披露環境信息的力量[3]。Cho和Patten認為來自政府、客戶、社區、公眾、媒體等的壓力會促使企業披露有關環境信息[4]。此外,Campbell[5]、Freedman 和 Jaggi[6]還從其他方面研究了環境信息披露的影響因素。

我國學者對環境會計問題的研究始于1992年葛家澍教授的學術論文《90年代西方會計理論的一個新思潮——綠色會計理論》,這篇文章開啟了我國學者對環境會計研究的大門。此后,王立彥等[7]對環境會計實施情況的問卷調查表明:會計人員在沒有法規的壓力下,并不愿意披露環境信息,政府是推動企業加強環境管理的強有力約束力量。李建發和肖華對我國環境報告現狀和需求的問卷調查也有同樣的結論[8]。肖淑芳和胡偉分析了滬深兩市上市公司環境信息披露的現狀和問題[9]。周一虹和孫小雁比較了重污染行業與非污染行業環境信息披露的異同[10]。沈洪濤和馮杰認為媒體對企業環境表現的報道、地方政府對企業環境信息披露的監管能提高企業的環境信息披露水平并增強輿論監督的作用[11]。畢茜等的研究認為環境信息披露制度與環境信息披露水平正相關,公司治理對環境信息披露制度的發揮有促進作用[12]。

相比國外學者的研究可以發現,目前國內對企業環境信息披露政策由誰來頒布更有效的問題無人研究。

二、研究假設

1.上市公司環境信息披露政策的變遷

針對上市公司環境信息披露的問題,我國相關監管部門專門出臺了一系列的規定。1997年,證監會《公開發行證券公司信息披露內容與格式準則》第1號要求上市公司闡述投資項目環保方面的風險。2001年又在《公開發行證券公司信息披露內容與格式準則》第9號中有更詳細的要求。同年,環境保護總局發布了《關于做好上市公司環保情況核查工作的通知》,并于2003年將其修改為《關于對申請上市的企業和申請再融資的上市企業進行環境保護核查的規定》,強調對申請IPO和再融資的企業實行環境保護情況核查。2005年,國務院頒布了《關于落實科學發展觀加強環境保護的決定》,要求企業公開環境信息,改進環境保護工作,履行保護環境的社會責任。深圳證券交易所(以下簡稱深交所)于2006年發布了《上市公司社會責任指引》,要求在深交所上市的公司披露社會責任報告,該報告應包含環境方面的信息。

綜觀我國政府部門和相關機構出臺的上述環境信息披露政策,存在不系統、不規范等問題,不能滿足我國社會各界對環境信息的需求,相關問題具體表現為以下幾個方面:(1)缺少基礎性的環境信息披露要求,我國尚未出臺真正明確地規定有關企業環境信息披露政策的法律性文件,造成環境信息披露政策核心法律的缺失;(2)各政府監管部門頒布的相關政策尚未形成一個系統性的政策體系;(3)對信息披露規范內容過于籠統,披露要求缺乏剛性;(4)對于不按規定進行環境信息披露的懲罰力度不足;(5)缺少第三方監督。

2.理論分析與研究假設的提出

長期以來,我國政府把監控環境污染和提高環境信息披露水平的希望寄托在環境保護部門上,從出臺的相關文件就可以看到,大多數的文件是由環境保護部門制定的。在2008年以前,證監會只對IPO公司的環境信息披露提出要求,也就是只是對上市申請時提出披露要求。而上市以后的環境信息披露則由環境保護部門負責。

從政府管制視角,證劵交易所作為證監會的執行機構,直接監管上市公司,擁有對違規上市公司的處罰權力;環境保護部更多地是從宏觀的層面主要監控行政區域的環境污染。證監會及交易所在公司環境信息披露上對國家強制力的體現比環境保護部更為充分。資本市場的監管其實是證監會與上市公司和資本市場參與者之間的一份公共合約。企業要從資本市場獲得資金,無論是發行股票還是債券,都要受到證券監管部門的嚴格約束。為節約交易費用,上市公司更愿意遵從政府管制更加有力的證券交易所的相關規定,以免遭受處罰。基于此,我們認為對中國上市公司而言,如果不按規定進行環境信息披露,證監會及交易所的懲罰力度比環境保護部的懲罰力度更大。因此,資本市場的監管能規范和促進上市公司加強資源節約、污染治理和生態保護,這種從股民自身利益出發的監督行為更有助于企業真實的環境信息披露。

其實嚴格意義上的環境信息披露制度還沒有建立,比較符合環境信息披露制度定義的制度應該以2008年環境保護部《關于加強上市公司環境保護監督管理工作的指導意見》 (環發(2008)24號)和2008年上交所頒布的《上市公司環境信息披露指引》 (監管(2008)18號),可以認為這兩個文件開啟了環境信息披露制度的建立。所以我們常常說2008年是環境信息披露元年,這也為本文的研究提供了實證的依據。

依據上述所進行分析,可以提出以下待檢驗的假設:

H1:2008年以前上海證券交易所的環境信息披露水平與深圳證券交易所的水平沒有差異。

H2:2008年及以后上海證券交易所的環境信息披露水平高于深圳證券交易所。

本文的上述H1、H2如果能夠通過檢驗,則說明在2008年上交所公布的《上市公司環境信息披露指引》的作用大于環境保護部發布的《關于加強上市公司環境保護監督管理工作的指導意見》。由于上交所公布了《上市公司環境信息披露指引》,以指導上交所上市公司的環境信息披露。于是不同的上市地點使得上市公司環境信息披露的監管環境存在差異。如果環境保護部發布的《關于加強上市公司環境保護監督管理工作的指導意見》比上交所《上市公司環境信息披露指引》的效果大,則不同的上市地點不會使得上市公司環境信息披露的監管環境存在差異。也就是說上述H1、H2不能通過檢驗。

三、研究設計

1.分析對象和方法

環境信息一般存在于企業的年報之中,有些企業也通過獨立報告披露環境信息,我們研究重污染上市公司環境信息披露時同時考慮了年報和獨立的社會責任報告。

本文主要對以2006—2010年在上海和深圳證券交易所上市的所有重污染行業的A股上市公司作為研究樣本。重污染行業的選取主要依據上市公司環境信息披露指南(環辦函〔2010〕78號),重污染行業包括火電、鋼鐵、水泥、電解鋁、煤炭、冶金、化工、石化、建材、造紙、釀造、制藥、發酵、紡織、制革和采礦業,具體按照《上市公司環保核查行業分類管理名錄》認定。本文選取了20個重污染行業進行研究,樣本公司在這5年間披露的年報及獨立報告從巨潮資訊網、企業可持續發展報告資源中心網站、上交所和深交所的網站及公司網站主頁上手工收集。

本文采用“內容分析法”來定量企業的環境信息披露。該方法是對公司已公開的各類報告,通過分析來確定每一個特定項目的分值,而后得出總的評價。在社會責任和環境信息披露研究中常常采用內容分析法。因為只有這樣才能把定性的描述定量化,從而便于后續的研究,很多學者均采用過內容分析法,如 Darrell和Schwartz[3]等。

2.信度分析

信度是指測量無偏差的程度,是檢驗測量工具穩定性的一項指標。本文研究時采用了評分者間信度來測量評分者對指標體系的理解是否具有一致性。評分者間信度的檢驗通常采用的是肯德爾協調系數法(Kendall’s W)。該方法又稱為是評分者系數法,它是用來檢驗多位評分者評分的一致性程度的一種有效的方法。

首先,用Excel中的隨機函數隨機抽取5份年報,分別是000758、600461、600585、600197和600586,其中:000758是2010年度有色金屬行業的“中色股份”,600461為2006年度供水供氣行業的“洪城水業”,600585為2009年度水泥行業的“海螺水泥”,600197是2008年度釀酒行業的“伊力特”,600586為2007年度的“金晶科技”。其次,分別找6個人對5份年報來打分,即每份年報有6個評分,共計30個樣本。然后對它們進行一致性檢驗。從表1中可以看出,樣本的協調系數W為0.94,卡方值為22.46,伴隨概率為0.00,檢驗水平 α=0.05,伴隨概率小于檢驗水平,通過了顯著性檢驗,因此,有理由認為,6位評分者對環境信息披露的評分的掌握具有一致性,該指數可用于相關研究。如表1所示。

表1 一致性檢驗

3.研究樣本選擇及數據來源

本文的研究目的是檢驗環境保護部、上海證券交易所和深圳證券交易所的環境信息披露制度頒布的前后兩年,上市公司環境信息披露水平是否有顯著的正變化。因此選擇了上交所和深交所2006—2010年上市的重污染行業上市公司企業作為研究對象,共得到3 419個樣本,但由于進行面板數據處理,因為面板數據是平衡數據,每家上市公司必須保持連續5年的數據,所以只剩下2006年以前上市的重污染企業的公司,剔除數據不全的公司,只剩582家,即2 910個樣本。本文的上市公司年報和社會責任報告均來自中國證監會官方網站巨潮網站。本文所用到的上市公司財務數據、公司治理數、股東數據均來自深圳國泰安CSMAR數據。

4.研究變量

根據前述理論分析,本文選擇了環境信息披露制度為被解釋變量、選擇了公司規模、盈利能力和財務杠桿3個變量作為控制變量。各個變量的衡量方法如表2所示。

表2 研究變量的說明

根據《環境信息公開辦法(試行)》(原國家環保總局令第35號),2008年,上交所公布的《上市公司環境信息披露指引》 (監管[2008]18號)及《上市公司環境信息披露指南》 (2010年征求意見稿,環發 [2010]78號)。本文將公司所披露的環境信息分為7個部分,如表3所示,即披露載體、環境管理、環境成本、環境負債、環境投資、環境業績與環境治理、政府監管與機構認證。

表3 企業環境信息披露指標

總的規則是無描述為0分,一般定性描述為1分,定量描述為2分;少數小項目例如是否披露環境審計等,不披露為0分,披露為1分;而對披露載體部分,如果該公司在年報與社會責任報告中同時披露,則認為顯著性增強,給2分,只在其中之一披露給1分,最后,對每個公司的7項指標進行打分并加總,于是可以得到單個樣本公司的環境信息披露的得分(EIDI);在得到絕對數的同時,為了便于反映不同公司環境信息披露程度,我們先計算各樣本公司的環境信息披露最大可能得分均為39分,然后將公司環境信息披露的實際得分除以環境信息披露的最大可能得分就得到公司環境信息披露指數。計算公式如下:

EIDIS=100×(EIDI/39)

公司信息披露除了受制度的影響外,還受眾多因素的影響,其中公司特征是影響企業環境信息披露的主要內在因素。大量的實證研究表明,公司特征對自愿性信息披露有重要影響,環境信息披露也不例外。本文選取了公司規模、盈利能力和財務杠桿。

5.模型設定

模型設定如下:

主要通過2008年以后及以前上市地點的不同對環境信息的影響,來驗證H1和H2。

四、實證檢驗及結果分析

1.描述統計

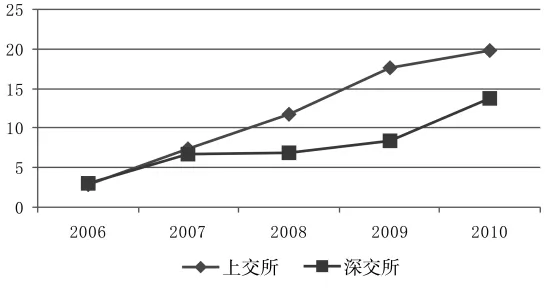

我們分別計算了滬深兩市的上市公司2006—2010年環境信息披露水平的均值,上交所 2006—2010 年分別為2.85,7.32,11.82,17.61和19.76,深交所2006—2010年分別為3.07,6.82,6.82,8.44 和 13.79,如圖1所示。

圖1 環境信息披露水平(均值)

圖1更好地說明滬深兩市2008年及以后的區別,從圖1可以看到,2006年及2007年環境信息披露水平滬深兩市幾乎沒有區別,但是2008年以后,兩市的上市公司環境信息披露質量均有所提高,但是上交所上市公司的環境信息披露水平明顯高于深交所。

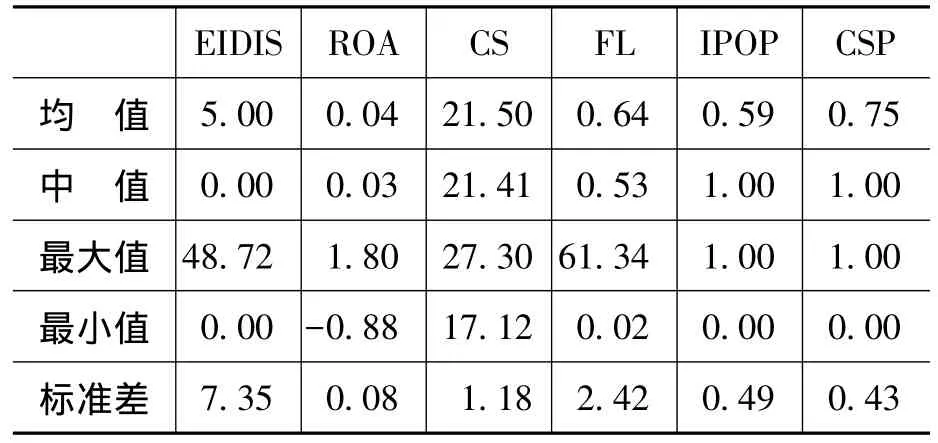

表4為回歸變量的描述性統計。上市公司環境信息披露指數(EIDIS)平均為5,中位數為0,表現出上市公司環境信息披露總體水平非常低(總分以100分考慮)。而最大為48.72,最小為0,表現出很大的差異。控制變量控股股東性質、公司規模、盈利能力和財務杠桿也表現出一定的差異。

表4 2006—2007年描述性統計

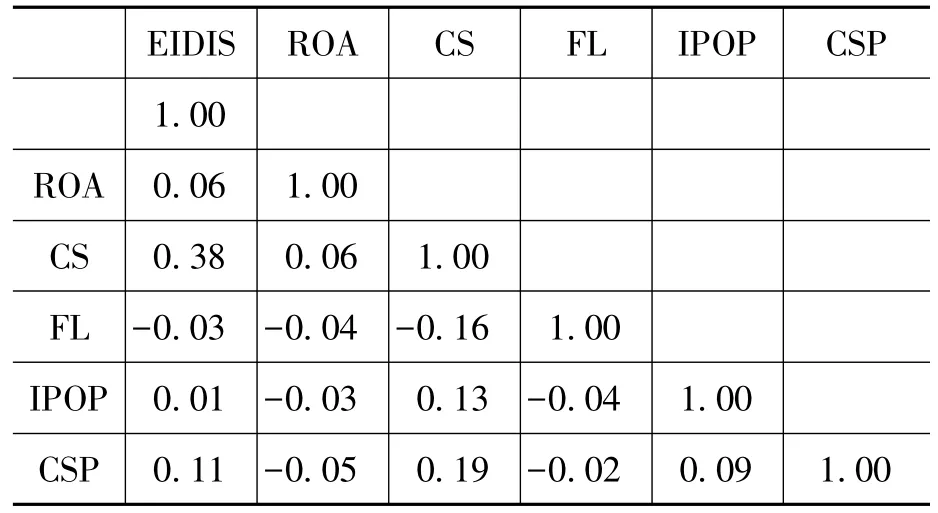

模型中主要變量的Pearson相關性分析如表5所示。從表5可以看出,在2006—2007年間的被解釋變量EIDIS與解釋變量之間不存在顯著的相關關系。各解釋變量之間的相關系數基本小于0.20,說明各解釋變量之間相關關系較弱,不存在嚴重的多重共線性問題。

表5 2006—2007年模型中的主要變量的Pearson相關性分析

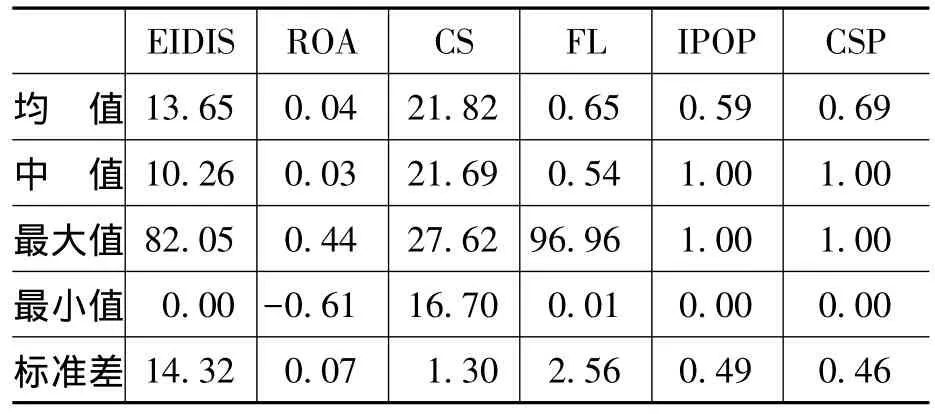

表6為回歸變量2008—2010年的描述性統計。上市公司環境信息披露指數(EIDIS)平均為13.65,中位數為10.26,表現出上市公司環境信息披露總體水平比2006年及2007年高(總分以100分考慮)。而最大為82.05,最小為0,表現出很大的差異。模型中主要變量的Pearson相關性分析如表6所示。

表6 2008—2010年描述性統計

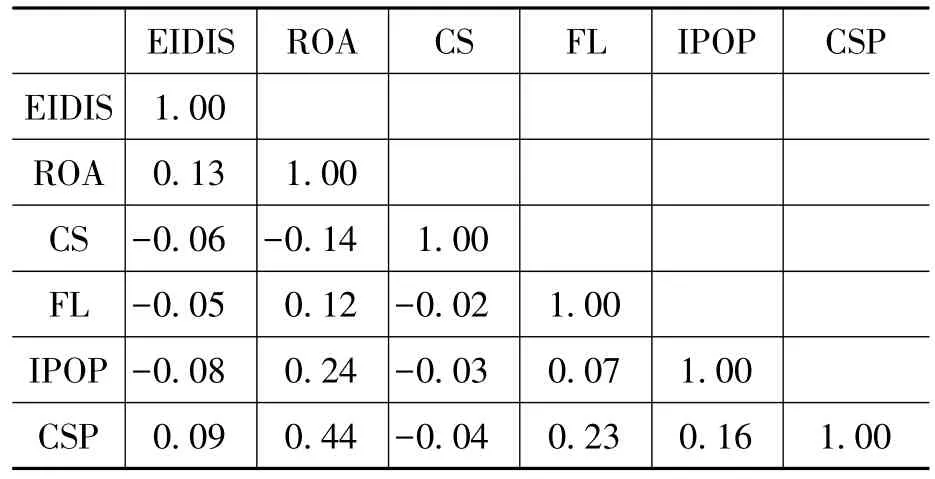

從表7可以看出,2008—2010年被解釋變量EIDIS與解釋變量之間不存在顯著的相關關系。各解釋變量之間的相關系數基本小于0.20,說明各解釋變量之間相關關系較弱,不存在嚴重的多重共線性問題。

表7 2008—2010年模型中的主要變量的Pearson相關性分析

2.檢驗結果

(1)2006—2007年上市地點對環境信息披露的影響

表8的回歸結果表明,2006—2007年間的數據回歸結果IPOP值為-0.54,并且t值不顯著,也就是環境信息披露水平與該公司在上交所還是深交所沒有關系,或者說上交所上市的公司的環境信息披露水平不比深交所的高。根據模型1,發現整體擬合較顯著。結果顯示,公司規模系數估計值在1%上顯著為正,而盈利能力、財務杠桿和控股股東性質的系數估計值均不顯著。證明了H1。

(2)2008—2010年上市地點對環境信息披露的影響

表9的回歸結果中看到,2008—2010年的數據回歸結果 IPOP值為5.33,并且 t值為8.63,在1%的水平上顯著,也就是環境信息披露水平與該公司在上交所還是深交所是有顯著關系的,或者說上交所上交所的公司的環境信息披露水平比深交所的高。根據模型1,發現整體擬合較顯著。結果顯示,公司規模、盈利能力和控股股東性質的系數估計值在1%上顯著為正。證明了H2。

表8 2006—2007年上市地點對環境信息披露的影響的回歸結果

表9 2008—2010年上市地點對環境信息披露的影響的回歸結果

從以上回歸結果我們看到假設H1和假設H2同時滿足。說明上交所公布的《上市公司環境信息披露指引》的作用大于環境保護總局發布的《關于加強上市公司環境保護監督管理工作的指導意見》。從而回答了本文開篇提出的問題。

五、穩健性檢驗

為了檢驗上述結果的穩健性,我們又對2006—2010年滬深兩地分別做了獨立樣本的t檢驗,同時對深交所2007年與2008年兩個時間段和上交所2007年與2008年做了獨立樣本的t檢驗。從表10中我們看到2006年深交所和上交所的均值檢驗結果為不顯著;2007年深交所和上交所的均值檢驗結果也不顯著,也就是在2008年以前,深交所和上交所的環境信息披露水平沒有顯著的不同。但是從2008年開始,到2010年連續3年里,深交所和上交所的均值檢驗結果為在1%上顯著,也就是2008年以后,深交所和上交所的環境信息披露水平有顯著的不同。

同時我們看到上海的上市公司2007年與2008年的均值檢驗結果為在1%上顯著,也就是2008年與之前的2007年,上交所的環境信息披露水平有顯著的不同。而反觀深交所的上市公司2007年與2008年的均值檢驗結果不顯著,也就是2008年與之前的2007年,深交所的環境信息披露水平不顯著。

表10 獨立樣本t檢驗結果

六、結 論

本文利用2006—2010年深交所和上交所環境信息披露的數據,驗證了2008年前上交所的環境信息披露水平與深交所的水平沒有差異,2008年后上交所的環境信息披露水平高于深交所。從而得出結論:在2008年上交所《上市公司環境信息披露指引》的作用大于環境保護《關于加強上市公司環境保護監督管理工作的指導意見》。

通過本文的分析認為,為提高上市公司環境信息披露水平,應從資本市場監管規則的改善入手。2008—2010年間上市公司環境信息披露水平深圳與上海兩地的不同支持我們的觀點。即上交所頒布的規則比環境保護部頒布的規則對上市公司環境信息的披露更有效。

因此,該結論的政策意義在于,近年來的環境信息披露政策對提高上市公司環境信息披露水平是有促進作用的,但是相比較而言,證監會頒布的規則比環境保護部的規則對上市公司環境信息的披露更有效。資本市場的監管其實是證監會與上市公司和資本市場參與者之間的一份公共合約。因為企業要從資本市場獲得資金,無論是發行股票還是債券,都要受到證券監管部門的嚴格約束。與直接“關停并轉”和“區域限批”等環境保護總局的行政手段相比,資本市場的監管能規范和促進上市公司加強資源節約、污染治理和生態保護,這種從股民自身利益出發的監督行為更有助于企業真實的環境信息披露。所以,針對上市公司的環境信息披露的相關政策,可交由證監會來制定和頒布,而對非上市公司的環境信息披露可由環境保護部來制定和頒布。或則由證監會和環境保護部共同制定和頒布。本項研究結果為《上市公司環境信息披露指南》的出臺提供了證據支持,也為完善環境信息披露的政策設計提供經驗證據。

[1]Rezaee,Z.,Szendi,J. Corporate Governance and Accountability for Environmental Concerns[J].Managerial Auditing Journal,1995,10(8):27-33.

[2]Gray,R.Thirty Years of Social Accounting,Reporting andAuditing:What(IfAnything)HaveWe Learnt?[J].Business Ethics:A European Review,2001,10(1):9-15.

[3]Darrell,W.,Schwartz,B.N.Environmental Disclosures and Public Policy Pressure[J].Journal of Accounting and Public Policy,1997,16(2):125-154.

[4]Cho,C.H.,Patten,D.M.The Role of Environmental Disclosures asToolsofLegitimacy:A Research Note[J].Accounting,Organizations and Society,2007,32(7-8):639-647.

[5]Campbell,D.A Longitudinal and Cross- Sectional Analysis of Environmental Disclosure in UK Companies:A Research Note[J].The British Accounting Review,2004,36(1):107-117.

[6]Freedman,M.,Jaggi,B.Global Warming Commitment to the Kyoto Protocol,and Accounting Disclosures by the LargestGlobalPublic Firms from Polluting Industries[J].The International Journal of Accounting,2005,40(3):215-232.

[7]王立彥,李春燕,李維剛.我國企業環境會計實務調查分析[J]. 會計研究,1998,(8):17-23.

[8]李建發,肖華.我國企業環境報告:現狀、需求與未來[J]. 會計研究,2002,(4):42-50.

[9]肖淑芳,胡偉.中國上市公司環境信息披露現狀[J]. 北京理工大學學報,2004,(5):70-72.

[10]周一虹,孫小雁.中國上市公司環境信息披露的實證分析[J]. 南京審計學院學報,2006,(4):22-25.

[11]沈洪濤,馮杰.輿論監督、政府監管與企業環境信息披露[J]. 會計研究,2012,(2):72-78.

[12]畢茜,彭玨,馬永彥.環境信息披露制度、公司治理和環境信息披露[J].會計研究,2012,(2):39-47.

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

新世紀智能(英語備考)(2019年12期)2020-01-13 06:07:18

中國生殖健康(2019年11期)2019-01-07 01:28:02

中國生殖健康(2018年6期)2018-11-06 07:09:28

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32