政府控制層級對公司價值的影響研究——基于A股上市公司的實證研究

2013-11-08 03:28:36褚四文

財務與金融 2013年3期

關鍵詞:價值

褚四文

政府主導下的市場經(jīng)濟改革形成了我國特有的“雙軌制”經(jīng)濟格局。一方面,由于市場經(jīng)濟的不斷發(fā)展,非政府控制經(jīng)濟份額占總體經(jīng)濟份額比重越來越大;另一方面,雖然我國市場經(jīng)濟發(fā)展迅速,但由于我國上市公司大部分由國有企業(yè)改制而來,因此政府仍然控制著我國大部分經(jīng)濟主體。不同最終控制人會對公司治理機制、經(jīng)營目標及決策產(chǎn)生深遠影響,并且最終影響到公司的價值和盈利能力。有學者認為,國有企業(yè)由于其所有者過于分散、嚴重的政府干預以及面臨預算軟約束等問題,導致其治理效率相比于民營企業(yè)存在天然的劣勢。

那么,政府控制與非政府控制的公司價值是否存在不同?當考慮政府層級時,中央政府控制與地方政府控制的公司價值是否存在差別?本文以2007—2011年我國所有A股上市公司作為研究樣本,借鑒夏立軍等(2005)的研究,根據(jù)實際控制人性質將上市公司細分為五種類型,實證分析了不同層級政府控制和非政府控制主體對公司價值的影響。

一、文獻回顧與假設提出

劉芍佳等(2003)提出產(chǎn)權—控股—績效的假說,即在其它條件相同的情況下,同一終極產(chǎn)權人的企業(yè)在不同的控制方式下會導致這些企業(yè)的績效有所差異。我國上市公司的最終實際控制人存在多種類型,包括國有機構、事業(yè)單位、私營企業(yè)、外資企業(yè)以及自然人等。不同最終控制人在控制上市公司時,會以其自身的目標影響著上市公司的經(jīng)營目標及決策等,進而影響公司盈利能力及價值。

一方面,由于政府與非政府的目標截然不同,政府承擔著社會發(fā)展及穩(wěn)定的目標,非政府組織則追求效率以及價值最大化。夏立軍、方軼強(2005)認為,政府既有動機又有能力將其自身的社會性目標內(nèi)部化到其控制的上市公司中,而上市公司承擔政府的社會性職能必然會使公司活動偏離公司價值最大化目標,并進而損害公司價值。Lin等(1998)研究發(fā)現(xiàn),政府控制的上市公司往往承擔著政府的多重目標如經(jīng)濟發(fā)展戰(zhàn)略、就業(yè)、稅收、社會穩(wěn)定等,并由此造成了公司的政策性負擔。徐曉東、陳小悅(2003)和Sun and Tong(2003)等研究均發(fā)現(xiàn),政府控股降低了公司業(yè)績,非國家控股公司有著更高的公司價值和盈利能力。基于上述理論,本文提出以下假設:

假設一:相對于非政府控制上市公司,政府控制的上市公司價值更低。

另一方面,由于我國政府存在多層級,不同的政府層級目標也存在相應的差異。根據(jù)2004年10月27日修訂的《中華人民共和國地方各級人民代表大會和地方各級人民政府組織法》,我國地方政府層級分為省級、市級以及縣級三級政府,并明確規(guī)定了不同層級的不同職能和權力。由于各級政府權力和職能不同,它們在資本市場的動機和行為可能不同。夏立軍、方軼強(2005)認為在從證券市場競爭資源方面,地方政府比中央政府具有更強的動機,相對于下級政府來講,上級政府更可能約束自身的行為,注意自身的形象。因此,下級政府控制的上市公司價值可能更低。

另外,陳德球、李思飛(2012)認為,相對于中央政府,地方政府官員的升遷機會同地區(qū)改革和經(jīng)濟發(fā)展績效掛鉤,這極大地鼓勵了地方政府參與企業(yè)的經(jīng)營活動。但由于約束政府的法制環(huán)境比較薄弱,政府對企業(yè)資源的控制容易產(chǎn)生腐敗行為,削減企業(yè)價值。李增泉、余謙、王曉坤(2005)和李增泉、孫錚、王志偉(2004)研究發(fā)現(xiàn),控股股東或地方政府具有支持或掏空上市公司的動機,支持是為了獲得配股資格,而掏空則是赤裸裸的利益侵占行為。地方政府對于上市公司價值提高往往是“攫取之手”,而非“援助之手”。

基于上述理論,本文提出以下假設:

假設二:不同層級政府控制對上市公司價值影響程度不一致,市、縣級等低層級政府控制對上市公司價值的影響程度最大。

二、研究設計

(一)樣本選擇與數(shù)據(jù)來源

1.樣本選擇

本文以2007—2011年我國所有A股上市公司作為初始樣本,因在回歸中將業(yè)績指標滯后一期,因此回歸樣本定為2007—2010年的A股上市公司,樣本剔除:(1)金融類公司樣本162個;(2)ST公司樣本790個;(3)最終控制人無法分類樣本509個;(4)存在缺失值的樣本2266個,剩余描述性樣本為5667個,剩余回歸樣本為4720個。同時,本文將最終樣本的連續(xù)變量作了winsorize處理,以避免極端值的影響。

本文根據(jù)實際控制人性質,將上市公司分為非政府控制、縣級政府控制、市級政府控制、省級政府控制以及中央政府控制這五種類型,表2給出了樣本公司的最終控制人特征。從表1可看出,有51%的樣本公司被各級政府控制,但相對于劉芍佳等(2003)統(tǒng)計的84%、夏立軍等(2005)統(tǒng)計的79%,比例有了大幅度的下降,該統(tǒng)計數(shù)據(jù)說明了我國非國有控制經(jīng)濟近幾年進過不斷的發(fā)展,已經(jīng)成為我國經(jīng)濟中最主要的部分之一。

表1 樣本公司的最終控制人特征

2.數(shù)據(jù)來源

本文的最終控制人性質數(shù)據(jù)來源于CSMAR股東研究數(shù)據(jù)庫,并通過手工整理,將控制人細分為五個級別。其余財務數(shù)據(jù)、公司治理數(shù)據(jù)以及宏觀經(jīng)濟數(shù)據(jù)均來自CSMAR數(shù)據(jù)庫。數(shù)據(jù)處理及回歸分析采用Stata12.0統(tǒng)計分析軟件。

(二)模型設計和變量定義

1.模型設計

本文構建如下檢驗模型并使用OLS回歸分析方法檢驗本文的兩個研究假說:

其中,Control為公司最終控制人類別,實證檢驗過程分別會采用Gov、CenGov、LocalGov、Province-Gov、CityGov、CountyGov啞變量的一個或幾個。Gov表示若公司被政府控制取值為1,否則取值為0;CenGov表示若公司被中央政府控制取值為1,否則取值為0;LocalGov表示若公司被地方政府控制取值為1,否則取值為0;ProvinceGov表示若公司被省級政府控制取值為1,否則取值為0;CityGov表示若公司被市級政府控制取值為1,否則取值為0;CountyGov表示若公司被縣級及以下政府控制取值為1,否則取值為0。

2.變量定義

借鑒白重恩等(2005)的做法,本文選用TobinQ作為公司價值方程的因變量,計算方法為:(每股價格×流通股份數(shù)+每股凈資產(chǎn)×非流通股份數(shù)+負債賬面價值)/總資產(chǎn)。根據(jù)已有文獻,本文選擇了以下控制變量:公司規(guī)模(Morck et al,1988)、財務杠桿(姜付秀、黃繼承,2011)、成長性(Harvey et al)、上市年限(陳信元、黃俊,2000)等,對于公司規(guī)模本文擬采用用公司總資產(chǎn)的自然對數(shù)來衡量。另外,為了控制年度和行業(yè)的影響,我們在方程中加入了年度虛擬變量和行業(yè)虛擬變量。

三、實證結果檢驗

(一)描述性統(tǒng)計

本文對所有變量進行了描述性統(tǒng)計和相關性驗證。描述性統(tǒng)計顯示,政府控制的Gov均值為51%,說明樣本中51%上市公司被政府控制,與本文表1所描述的一致。在對主要變量進行相關系數(shù)分析時,我們發(fā)現(xiàn),政府控制與公司價值之間的相關系數(shù)呈現(xiàn)顯著負相關,說明政府控制程度越高,公司價值就會越低,通過此描述性統(tǒng)計,初步驗證了本文的假設,即政府控制的公司價值更低。其他變量之間的相關系數(shù)顯示其不存在多重共線性。

為了更好地驗證本文的假設,本文對樣本公司分年度和最終控制人進行了公司價值均值的差異性檢驗。表2給出樣本公司的差異性檢驗。由表可見,非政府控制的公司價值顯著性地高于政府控制,再一次驗證了非政府控制上市公司價值高于政府控制的上市公司價值。

表2 差異性檢驗

(二)回歸檢驗

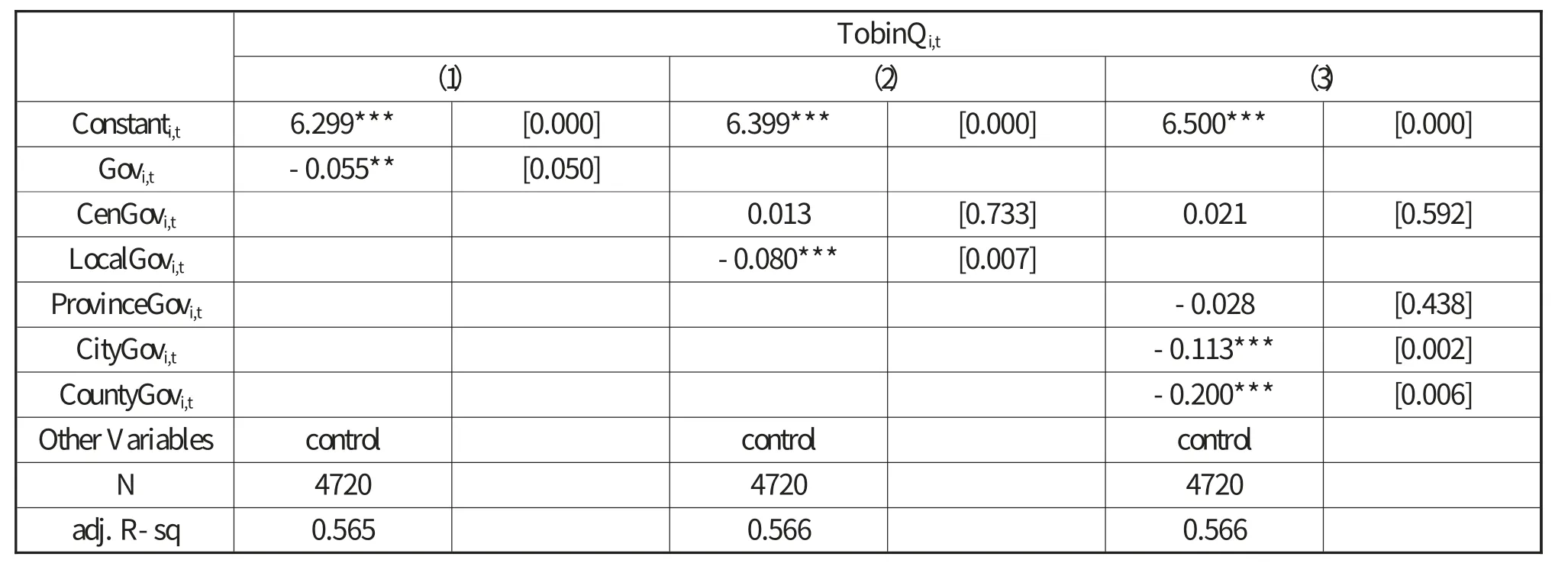

將政府控制和公司價值的數(shù)據(jù)結合控制變量進行回歸分析,其主要變量的結果如表3所示。我們設計了三個模型,從模型(1)可見,公司價值與政府控制顯著負相關,這表明,相對于非政府控制的上市公司,政府控制的上市公司價值更低。模型(2),把啞變量換為中央政府控制和地方政府控制,其中公司價值與地方政府控制顯著負相關,而與中央政府控制正相關,但不顯著。該結果表明,政府控制的上市公司價值低主要是由于地方政府控制的公司價值影響。為了進一步驗證地方政府層級中是否存在不同,模型(3)分別以省級政府控制、市級政府控制、縣級政府控制代替地方政府控制回歸,結果發(fā)現(xiàn),公司價值仍然與中央政府控制正相關,但不顯著;與省級政府控制、市級政府控制、縣級政府控制負相關,其中與市級政府和縣級政府顯著負相關。通過模型(2)和模型(3)的檢驗,我們發(fā)現(xiàn),中央政府和地方政府對上市公司價值的影響不一致,地方政府控制的上市公司價值低的主要原因是由于市級政府和縣級政府控制的公司價值較低導致的。該結果驗證了本文的第二個假設,即:不同層級政府控制對上市公司價值影響程度不一致,市、縣級等低層級政府控制對上市公司價值的影響程度最大。

表3 政府控制與公司價值的回歸結果

(三)穩(wěn)健性檢驗

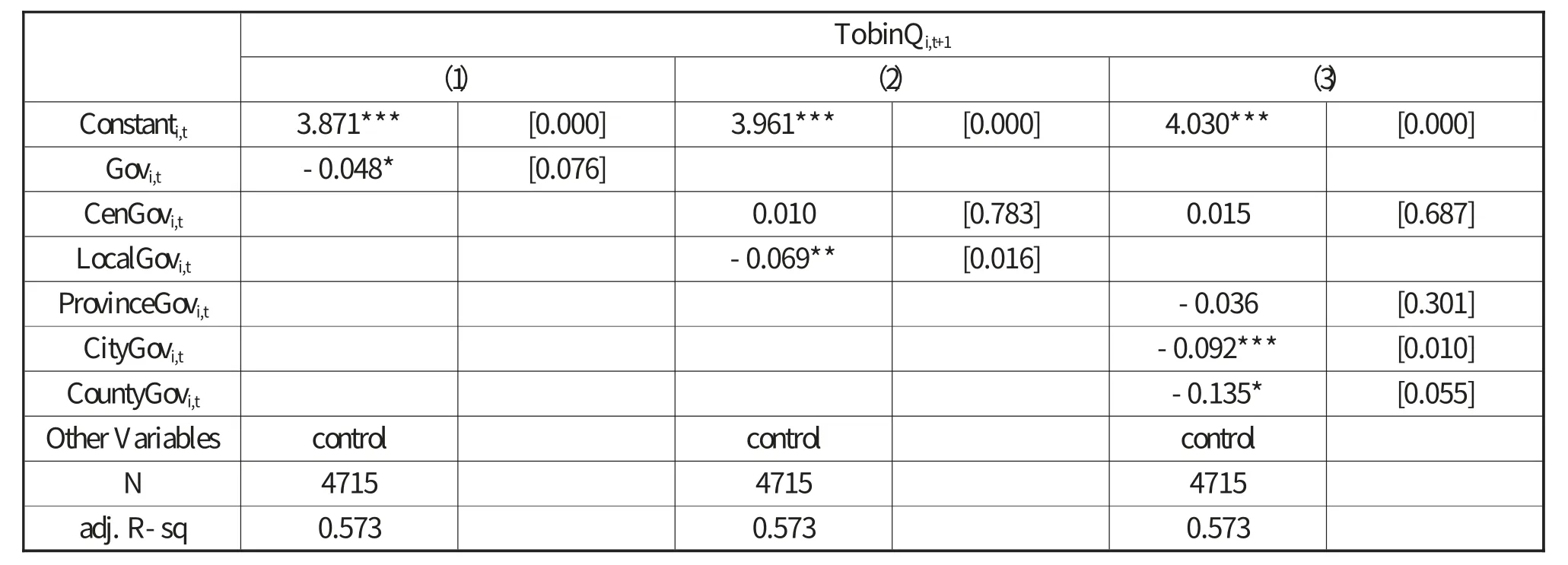

解釋變量政府控制與被解釋變量公司價值之間可能存在內(nèi)生性,為了避免數(shù)據(jù)的內(nèi)生性對分析結果的影響,本文同時也進行了穩(wěn)健性檢驗,本文采用考察T期控制指標對T+1期業(yè)績的影響,將被解釋變量公司價值TobinQ提前一期,進行了穩(wěn)健性檢驗,結論依然成立。表4給出了TobinQ提前一期后的回歸結果,由于加入提前一期的TobinQ,刪除缺失值后,回歸樣本觀測值減少為4715個。由表可見,公司價值與政府控制顯著負相關,與地方政府控制顯著負相關,而與中央政府控制正相關,但不顯著,與省級政府控制、市級政府控制、縣級政府控制負相關,其中與市級政府和縣級政府顯著負相關。這一結果與我們前面的回歸結果是一致,表明政府控制和公司價變量具有穩(wěn)健性。同時也進一步的驗證了本文的假設。

表4 政府控制與公司價值的回歸結果

四、研究結論與啟示

上市公司最終控制人因其各自的目標不同,會對上市公司治理機制、經(jīng)營目標及決策產(chǎn)生不同的影響,政府控制的上市公司需要承擔政府的多重目標,而非政府控制的上市公司的目標可能就是追求企業(yè)價值最大化和股東價值最大化。因此不同最終控制人的上市公司價值會存在顯著性差異。本文以2007年至2011年之間我國A股上市公司作為研究樣本,根據(jù)實際控制人性質,通過手工整理將上市公司細分為非政府控制、縣級政府控制、市級政府控制、省級政府控制以及中央政府控制這五種類型,結合公司特征、公司治理結構、宏觀經(jīng)濟以及行業(yè)和年度等控制變量,實證分析了不同最終控制人對公司價值的影響。其結論表明,總體來看,相對于非政府控制的上市公司,政府控制的上市公司價值更低,這主要源于市級縣級等低層級政府控制的上市公司價值低的影響。另外,根據(jù)我們對2007年至2011年我國A股上市公司的研究分析結果,我們發(fā)現(xiàn)我國政府控制的上市公司由以往研究的80%左右的比例下降到目前的51%左右。下降的幅度很大,這也印證了我國經(jīng)濟主體正在慢慢轉向非政府控制的經(jīng)濟,市場經(jīng)濟正在不斷蓬勃發(fā)展。

本文的研究,有助于不同層級政府在在目前經(jīng)濟轉型時期認識到政府控制對企業(yè)價值的影響。改革開放35年來,不論是國有企業(yè)的經(jīng)營機制還是政府對企業(yè),尤其是國企的管理體制都發(fā)生了較大的轉變,然后并未實現(xiàn)真正意義上的政企分離,各級政府都或多或少的將自身的目標內(nèi)部化到上市公司中,對其發(fā)展方向、經(jīng)營決策以及治理結構都會造成較大的影響。尤其是在目前為GDP馬首是瞻的考核體系下,地方政府干預上市公司的動機更加強烈。這無疑將成為我國市場經(jīng)濟改革的阻力之一,因此,為了更好的建立、健全我國市場經(jīng)濟的主體地位,進一步的發(fā)揮出我國經(jīng)濟發(fā)展的活力,必須采取必要的措施,包括立法規(guī)定等措施,糾正地方政府越位干預市場經(jīng)濟的行為,另外針對目前唯GDP馬首是瞻考核體系的不足,構建一套行之有效的考核體系,消除地方官員干預上市公司的動機,從制度上保證企業(yè)資源配置行為市場化。

[1]Harvey et al.”The effect of Capital Structure When Expected Agency Costs Are Extreme[J]”.Journal of Financial Economics,2004(74)

[2]Lin J.,F.Cai,and Z.Li.”Competition,Policy Burdens and State-Owned Enterprise Reform[J]”.American Economic Review,1998(88)

[3]Morck et al.”Management Ownership and Market Valuation:An Empirical Analysis[J]”.Journal of Financial Economics,1988(20)

[4]Sun Q.,and H.S.Tong.”China Share Issue Privatization:the Extent of its Success[J]”.Journal of Financial Economics,2003(70)

[5]白重恩等.中國上市公司治理結構的實證研究[J].經(jīng)濟研究,2005(2)

[6]陳德球,李思飛.政府治理、產(chǎn)權偏好與資本投資[J].南開管理評論,2012(1)

[7]陳抗,Arye L.Hillman,顧清揚.財政集權與地方政府行為變化——從援助之手到攫取之手[J].經(jīng)濟學(季刊),2002(1)

[8]陳信元,黃俊.政府干預、多元化經(jīng)營與公司業(yè)績[J].管理世界,2007(1)

[9]姜付秀,黃繼承.經(jīng)理激勵負債與企業(yè)價值[J].經(jīng)濟研究,2011(5)

[10]李增泉,孫錚,王志偉.“掏空”與所有權安排——來自我國上市公司大股東資金占用的經(jīng)驗證據(jù)[J].會計研究,2004(12)

[11]李增泉,余謙,王曉坤.掏空、支持與并購重組——來自我國上市公司的經(jīng)驗證據(jù)[J].經(jīng)濟研究,2005(1)

[12]劉芍佳,孫霈,劉乃全.終極產(chǎn)權論、股權結構及公司績效[J].經(jīng)濟研究,2003(3)

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

小學生學習指導(低年級)(2018年6期)2018-05-25 01:42:18

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(2016年2期)2017-01-15 14:03:53

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

科學中國人(2015年4期)2015-02-28 09:12:39

小說月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國火炬(2012年3期)2012-07-25 10:34:02