地勘企業國際化經營的風險分析與對策

2013-11-08 06:08:40周恩堂秦建強

中國國土資源經濟 2013年1期

■周恩堂/秦建強

(陜西省煤田地質局,西安 710054)

近年來,伴隨著全球經濟一體化的快速發展,地勘企業受國內市場萎縮、行業競爭加劇等因素影響,參與國外資源勘探與開發的步伐明顯加快,地勘企業通過入股、收購資源開發所在國企業等方式開啟了國際化發展的進程。然而,由于國際競爭中的復雜性與多變性,諸多開展國際化經營的企業由于缺乏對風險的足夠重視而導致經營失敗。筆者基于對地勘企業實施國際化經營戰略的風險因素進行分析,提出相應的防范措施,為國內地勘企業實施“走出去”戰略,參與國外資源勘查與開發,參與國際化競爭、贏得國際化競爭提供參考。

1 國際化經營及風險的有關理論概述

在經濟學中,國際化是企業有意識地追逐國際市場的行為體現。它即包括產品國際流動,也包括生產要素的國際流動。美國學者理查德·D·羅賓遜(Richard·D·Robinson)經過多年研究在其著作《企業國家化導論》一書中提出如下觀點:國際化(internationalization)是設計和制造容易適應不同區域要求的產品的一種方式[1]。

近年來,許多學者從不同角度探討了企業的風險管理以及國際化條件下的風險管理。趙曙明認為,風險是在一定環境和期限內客觀存在的,導致費用、損失和損害產生的,可以認識,但存在控制的不確定性[2]。因此,企業國際化經營風險一般定義為:在企業實施國際化經營過程中,由于外部環境的變化給企業跨國經營活動所帶來的影響,尤其是不利影響。

綜合各類期刊和國內外的有關研究與企業經營實踐,將企業國際化經營的風險可以劃分為政治風險、匯率風險、市場風險、跨文化管理風險、財務風險、技術風險六大類。

2 地勘企業推進國際化經營面臨的主要風險分析

地勘企業在實施國際化經營戰略過程中,對東道國的上述諸多風險的分析與研究是成功推進國際化經營戰略的前提。

2.1 政治風險分析

政治風險對我國企業實施國際化經營的影響最大,這些風險大致可以分為兩大類:

(1)宏觀政治風險。主要是東道國的政府行為或有重大影響的政治事件及突發政變等對我國企業投資和生產經營造成的影響。

(2)微觀政治風險。微觀政治風險主要是指僅針對某一領域、某一企業、某一項目的影響。比如2009年中鋁與澳大利亞力拓的195億美元“世紀大交易”的失敗就是典型案例之一。

我國地勘企業在推進國際化戰略的過程中,要對東道國有關政治風險的信息充分采集、歸類與分析,大致包括內容如表1。

2.2 匯率風險分析

匯率風險主要包括外匯買賣、商品交易和外匯結算過程中的風險。

(1)交易外匯風險。交易外匯風險是指企業對外投資及經營中以確定的外匯進行交易,在交易與價格結算期間內,因匯率發生變動而影響企業收入或支出金額的可能性。

(2)會計風險。會計風險是由于匯率變動使企業的資產價值在進行會計結算時可能發生的損益。

(3)經濟外匯風險。經濟外匯風險是指由于匯率變動引起境外投資企業的經營環境發生變化,導致業務現金流量可能發生變動而產生的經濟損益的風險。

2.3 市場風險分析

國內企業缺少對合作伙伴的資本實力和商業信用的評判,沒有建立完整的風險評估系統,因國際化經營中東道國的商業伙伴失信甚至是欺騙行為而導致失敗的案例不勝枚舉。跨國經營中涉及的環節較多,從中介服務到匯兌,再到銀行貸款等諸多環節,一旦某個環節出現問題,都有可能導致投資失敗。

2.4 跨文化管理風險分析

國內企業在實施國際化經營戰略時,對跨國文化的準備經常不夠充分。首先表現在跨文化協調意識淡薄。霍夫史塔德的文化模型表明,中國屬于“儒家文化圈”的范圍,這與其他國家尤其是西方國家的崇尚自由的文化有較大的差異。其次,國內企業實施國際化戰略時,缺乏對統一跨文化理解的價值觀體系的構建。

2.5 財務風險分析

企業實施國際化經營在對外投資過程中,企業財務管理所涉及的內容十分廣泛和復雜,其不僅包括實施投資項目的資金來源管理、資金運用管理,還包括境外籌資管理等許多方面。另外國內企業的基本會計制度與東道國有關會計制度或是國際會計制度慣例的差異,使國內企業實施國際化戰略時面臨財務風險。

2.6 技術風險分析

由于中國在一些方面的技術水平不高,加上與東道國的有關知識產權法律制度的不同,在實施國際化經營過程中面臨較多的技術風險。首先,知識、技術方面侵權現象在東道國時有發生;其次,技術壁壘和能耗標準要求對國內企業實施國際化經營的影響也比較大。

基于對以上六種風險充分分析評價后,國內地勘企業才可適時啟動實施國際化經營戰略。

3 國內地勘企業國際化經營風險外部評價EFE矩陣的建立

外部因素評價矩陣(External Factor Evaluation Matrix,EFE矩陣)是一種對外部環境進行分析的工具;其做法是從機會和威脅兩個方面找出影響企業未來發展的關鍵因素,根據各個因素影響程度的大小確定權數,再按企業對各關鍵因素的有效反應程度對各關鍵因素進行評分,最后算出企業的總加權分數;通過EFE,企業就可以把自己所面臨的機會與威脅匯總,來做出相對比較科學的決策[3]。

表1 我國地勘企業國際化經營政治風險信息總結分析表

3.1 列出外部環境中的關鍵戰略因素,建立評價因素體系

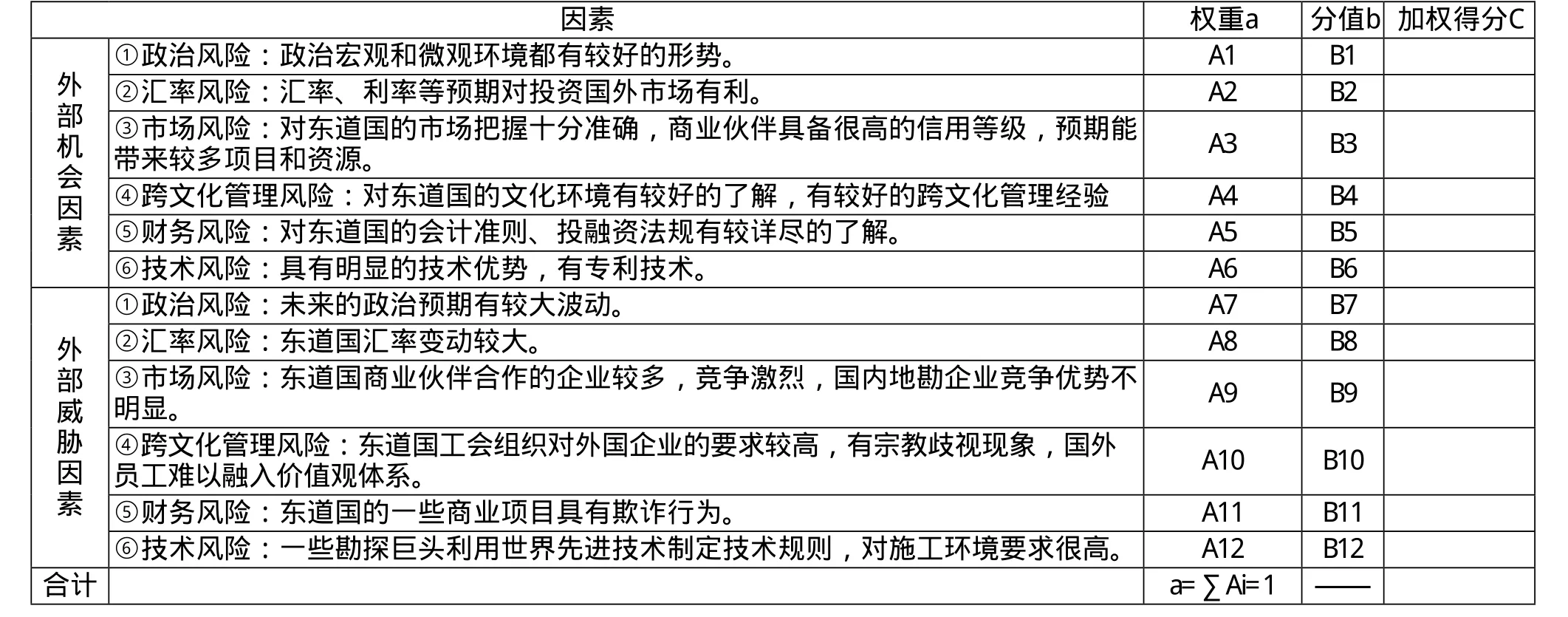

由于不同的地勘企業之間在生產經營能力、管理效率、企業核心競爭力等方面存在一定的差異,筆者只從地勘企業國際化經營的外部風險環境分析的戰略要素(即地勘企業所面臨的外部主要風險與機會)出發,建立評價因素體系(見表2)。

3.2 確定評價要素權重

權重是用來表明某要素對于該企業經營成敗的相對重要性,權重取值范圍從0.0(表示不重要)到1.0(表示很重要),并使各要素權重值之和為l。

如表2,將A1、A2…A12賦值,值域為0和1之間,其中a=∑Ai=1。

3.3 確定分值等級與標準

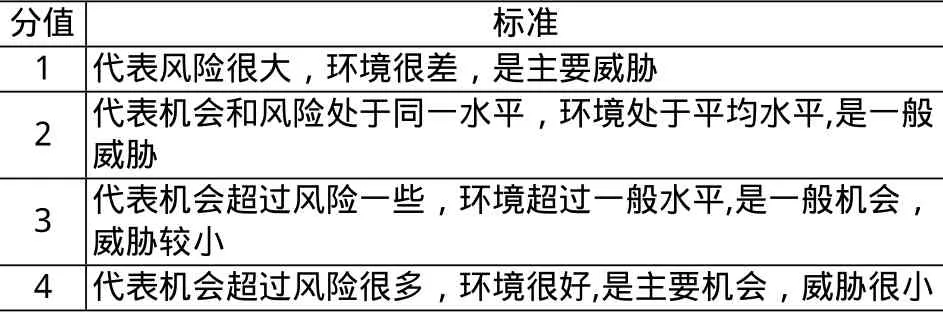

用評分值1-4來分別代表相應要素對于企業來說是主要威脅、一般威脅、一般機會和主要機會,見表3。

3.4 求各評價要素的加權分值

將每一要素的權重與相應的評分值相乘,即得出各評價要素的綜合加權分值。

即表2中,按照風險和機會分析狀況對B1、B2…B12賦值,值域為0到4之間,賦值沒有總和的限制。

3.5 求地勘企業實施國際化的風險與機會綜合評判的綜合加權評價值

將所有要素的加權得分值相加,求得企業外部風險與機會的綜合加權評價值。

即表2中,C = ∑Ai×Bi

3.6 對實施國際化的風險與機會進行評價

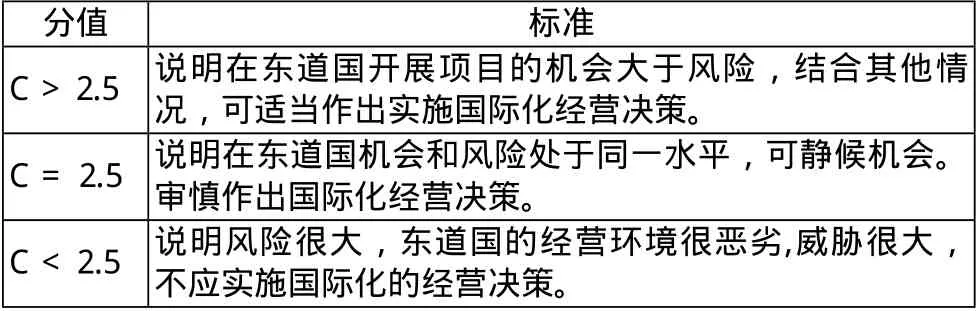

根據上述評價過程可知:對于任一地勘企業來說,實施國際化經營影響的因素評價矩陣模型的綜合加權評價值如果大于2.5,表示企業處于一個有吸引力的行業之中,其外部環境中的機會大于威脅;小于2.5,其外部環境中的威脅大于機會。(參見表4)

4 國內地勘企業國際化經營背景下加強風險管理的策略

4.1 加強國際化經營的風險管理,及時對風險進行處理

風險管理學源于保險學,“風險管理”一詞所界定的風險管理范圍是防范未來的意外損失。陳佳貴認為,風險管理是企業通過對潛在意外或損失的識別、衡量和分析,并在此基礎上進行有效的控制,用最經濟合理的方法處理風險,以實現最大的安全保障的科學管理方法[4]。

表2 地勘企業實施國際化經營的EFE矩陣評價因素指標體系

表3 評價要素打分的標準

表4 地勘企業實施國際化戰略的風險與機會評價結論對應表

(1)地勘企業在實施國際化戰略時確定存在很大的風險時,要有效地回避風險。地勘企業對于損失發生率高且損失程度大的國際化經營項目,要力求回避;對于損失發生率高且損失程度小且未來能帶來預期較好經濟收益的國際化經營項目,要在評估的基礎上積極涉足。

(2)地勘企業在規劃國際化經營戰略時,要科學地預測風險,并提出有效預防風險措施。地勘企業在實施國際化經營戰略的過程中,要對東道國六種類型的風險進行認真分析,提前提出應對策略,有效化解風險。

(3)地勘企業在國際化經營中,要結合風險的實際情況權衡利弊,理性地做出自留風險的決策。地勘單位在實施國際化經營戰略時,如果地勘項目的潛在損失在企業可以承受的范圍之內,而且企業自身承擔全部或部分風險比購買東道國的商業保險更經濟合算,在這樣的前提下,可以做出自留風險的決策。

(4)地勘企業在實施國際化經營戰略時,要利用東道國的保險體系,科學地轉移風險。企業在推進國際化經營戰略過程中通過轉移風險而得到保障,是目前應用范圍最廣、最有效的風險管理手段。購買保險就是轉移風險的手段之一。

4.2 在實施國際化經營戰略的基礎上,建立完善的國際化風險管理體系

完善的國際化企業風險管理體系包括風險識別、風險分析、風險應對和風險監控。地勘企業首先要確定在實施國際化戰略時何種風險可能會產生影響,并明確描述這些風險及其特性。其次,要對已識別風險可能的后果及影響的過程進行分析。第三,針對國際化經營面臨的風險,開發、制定風險應對計劃并組織必要的資源著手實施。最后,要做好風險監控,形成風險監控報告。

4.3 地勘企業在實施國際化經營戰略過程中,要做好充分的文化準備

地勘單位要理解并建立東道國與投資方的文化協調機制,加強企業理念體系的構建與完善,營造一種協調不同文化的條件和氛圍。

另外,地勘企業實施國際化經營戰略時,要對國際法和他國法律與社會環境有一個充分的調研與分析,以做出最有利的決策。

5 小結

地勘企業實施國際化經營戰略,要充分識別并認真分析在實施國際化經營戰略中的政治風險、匯率風險、市場風險、管理風險、財務風險和技術風險,利用有關模型進行科學分析,做出符合自身利益的國際化經營決策。

[1]王曉燕.中國企業跨國經營風險的內因分析及對策探討[J].長沙:湖南新聞出版社,2009:134.

[2]趙曙明.國際企業:風險與管理[M].南京:南京大學出版社,1998:56-61.

[3]刁愛華.試論EFE矩陣在物業管理企業外部環境分析中的應用[J].當代經濟,2007(13):72-73.

[4]董蕙梅.跨國戰略聯盟—我國中小企業國際化的戰略選擇[J].河南金融干部學院學報,2003(6):82-83.

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

當代水產(2022年1期)2022-04-26 14:34:58

石油瀝青(2021年4期)2021-10-14 08:50:44

中國外匯(2019年12期)2019-10-10 07:26:56

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

商周刊(2018年12期)2018-07-11 01:27:18

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

知識經濟·中國直銷(2016年1期)2016-08-24 07:21:12

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

筑路機械與施工機械化(2014年7期)2014-03-01 03:00:35