上市公司內(nèi)部控制審計(jì)程序和方法

2013-11-04 07:05:28□李波

現(xiàn)代企業(yè) 2013年7期

□ 李 波

2011年度部分上市公司進(jìn)行了內(nèi)控審計(jì)的試點(diǎn)工作,自2012年1月1日起,主板上市公司被要求在年報(bào)發(fā)布時(shí),同時(shí)發(fā)布內(nèi)部控制制度自我評(píng)價(jià)報(bào)告和內(nèi)部控制審計(jì)報(bào)告。筆者結(jié)合實(shí)際審計(jì)工作經(jīng)驗(yàn),對(duì)內(nèi)部控制審計(jì)的程序和方法進(jìn)行探究。

一、初步業(yè)務(wù)活動(dòng)

內(nèi)部控制審計(jì)的首要環(huán)節(jié)為初步業(yè)務(wù)活動(dòng)。在本階段需要關(guān)注的是內(nèi)控審計(jì)前提條件的判斷。

在實(shí)務(wù)中,內(nèi)控審計(jì)的前提條件,可以從以下幾個(gè)方面進(jìn)行了解分析:①查閱以前年度工作底稿,了解內(nèi)部控制的基本情況;②與內(nèi)控建設(shè)小組人員溝通,查閱控制手冊(cè)、流程圖、備忘錄等;③與企業(yè)的高層管理人員進(jìn)行溝通,了解近期經(jīng)營(yíng)和內(nèi)部控制方面的變化;④與企業(yè)聘請(qǐng)的咨詢結(jié)構(gòu)及企業(yè)自我評(píng)價(jià)人員溝通,查閱自評(píng)價(jià)和、自評(píng)報(bào)告、實(shí)施過(guò)程、結(jié)果以及了解自評(píng)人員的專業(yè)能力、獨(dú)立性和識(shí)別的內(nèi)控缺陷。

二、關(guān)于集團(tuán)審計(jì)的策略

根據(jù)證監(jiān)會(huì)上市部函[2011]031號(hào),2011年內(nèi)控試點(diǎn)上市公司可以選擇母公司及重要子公司實(shí)施內(nèi)控自評(píng)和審計(jì)。2012年內(nèi)控審計(jì)全面實(shí)施后,所有的子公司都應(yīng)包括在范圍內(nèi)。所以,執(zhí)行集團(tuán)上市公司內(nèi)控審計(jì)前,應(yīng)對(duì)集團(tuán)組成的情況進(jìn)行分析和判斷,這是一項(xiàng)比較關(guān)鍵的工作。

1.從重要性判斷,一般通過(guò)集團(tuán)財(cái)務(wù)報(bào)表來(lái)識(shí)別重要賬戶、列報(bào)及相關(guān)認(rèn)定。

2.從風(fēng)險(xiǎn)的角度看,應(yīng)考慮所屬單位發(fā)生重大錯(cuò)漏的可能性,對(duì)集團(tuán)財(cái)務(wù)數(shù)據(jù)的相對(duì)重要性,即從定性和定量?jī)蓚€(gè)方面分析組成部分的重要性。

3.從實(shí)務(wù)的角度,首先需要確定具有較高內(nèi)控失效風(fēng)險(xiǎn)的單位,其次需要考慮對(duì)集團(tuán)具有重大影響的單位,包括該單位占集團(tuán)總資產(chǎn)或總收入的比例等。

4.依上述條件判斷下屬公司是否為具有財(cái)務(wù)重大性的組成部分和具有特別風(fēng)險(xiǎn)的組成部分,形成對(duì)組成部分實(shí)施分析的工作底稿。

5.根據(jù)不同的組成部分執(zhí)行不同的審計(jì)策略:

三、關(guān)鍵控制點(diǎn)的選擇

1.內(nèi)控審計(jì)中比較重要的一個(gè)環(huán)節(jié)就是關(guān)鍵控制點(diǎn)的選擇。內(nèi)部控制的關(guān)鍵控制點(diǎn)在某種程度上有一定的共性,常見(jiàn)的關(guān)鍵控制點(diǎn)包括以下方面:與財(cái)務(wù)報(bào)告相關(guān)的控制點(diǎn);公司層面的內(nèi)部控制;重要交易授權(quán)、記錄和報(bào)告的控制;選擇會(huì)計(jì)政策的控制;資產(chǎn)保護(hù)的控制;避免或發(fā)現(xiàn)舞弊行為的控制;重大非經(jīng)常性交易的控制;其他針對(duì)重要會(huì)計(jì)科目的控制。

2.關(guān)鍵控制點(diǎn)的識(shí)別程序。(1)了解被審計(jì)單位內(nèi)控的基本情況,識(shí)別公司層面內(nèi)控。可采用問(wèn)卷調(diào)查、詢問(wèn)、查閱文件、穿行測(cè)試等方法了解公司管理、重大決策層面以及對(duì)業(yè)務(wù)流程或應(yīng)用層控制具有重大影響的控制。(2)確定與重要會(huì)計(jì)科目和披露事項(xiàng)相關(guān)的會(huì)計(jì)報(bào)表認(rèn)定,并分析相關(guān)認(rèn)定發(fā)生錯(cuò)漏可能性。(3)針對(duì)重要業(yè)務(wù)流程和主要交易,應(yīng)了解交易的處理程序、找出流程中可能發(fā)生錯(cuò)漏的風(fēng)險(xiǎn)點(diǎn),找出用于控制上述錯(cuò)漏的控制點(diǎn)及用于預(yù)防或檢查未經(jīng)授權(quán)的控制點(diǎn)。(4)確定關(guān)鍵控制點(diǎn)。根據(jù)上述程序找到重要科目和會(huì)計(jì)認(rèn)定對(duì)應(yīng)的關(guān)鍵控制點(diǎn),再考慮該控制點(diǎn)對(duì)于實(shí)現(xiàn)控制目標(biāo)的重要性。

四、關(guān)鍵控制點(diǎn)的測(cè)試

1.對(duì)關(guān)鍵控制點(diǎn)的測(cè)試可分為設(shè)計(jì)和運(yùn)行有效性測(cè)試。設(shè)計(jì)有效性測(cè)試包括:識(shí)別控制目標(biāo)、識(shí)別控制措施、判斷當(dāng)正確執(zhí)行控制措施時(shí),能否預(yù)防或發(fā)現(xiàn)可能造成財(cái)務(wù)報(bào)告重大錯(cuò)漏的錯(cuò)誤或舞弊。運(yùn)行有效性測(cè)試包括:是否按設(shè)計(jì)要求正常執(zhí)行,執(zhí)行人是否有適當(dāng)授權(quán)以及具有足夠履職能力。

2.穿行測(cè)試是評(píng)估內(nèi)控設(shè)計(jì)和執(zhí)行有效性的重要程序。可以鞏固對(duì)交易處理流程的了解,判斷業(yè)務(wù)流程中所有風(fēng)險(xiǎn)點(diǎn)是否都識(shí)別到了,進(jìn)而初步評(píng)估內(nèi)控設(shè)計(jì)和運(yùn)行的有效性。

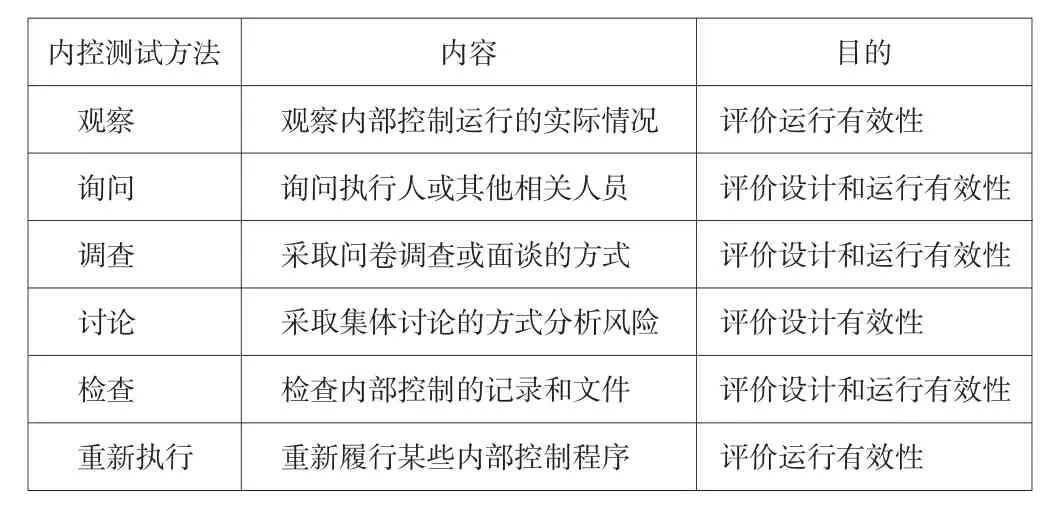

3.內(nèi)控測(cè)試可采用的方法。

4.樣本量的選擇及流程評(píng)估。在內(nèi)部審計(jì)中,對(duì)樣本的選取需要遵循一定的選樣方法。人工控制最小樣本量區(qū)間可以參考企業(yè)內(nèi)部控制審計(jì)指引實(shí)施意見(jiàn)中給出的“人工控制最小樣本規(guī)模區(qū)間”。如果與控制相關(guān)的風(fēng)險(xiǎn)高,則選取最小樣本規(guī)模區(qū)間的最大樣本量。

對(duì)樣本的選取應(yīng)綜合考慮控制點(diǎn)的性質(zhì)、頻率、重要性、執(zhí)行人的勝任能力、以前是否曾經(jīng)出現(xiàn)缺陷、測(cè)試人員的業(yè)務(wù)經(jīng)驗(yàn)等。樣本總體的定義方法,比如采購(gòu):可以采用存貨的明細(xì)賬作為樣本總體,對(duì)于采用ERP系統(tǒng)進(jìn)行業(yè)務(wù)處理的企業(yè),也可以從業(yè)務(wù)模塊中導(dǎo)出采購(gòu)訂單作為樣本總體進(jìn)行抽樣。樣本量的選擇時(shí)間應(yīng)盡量接近審計(jì)基準(zhǔn)日實(shí)施測(cè)試更有效。選樣時(shí)9-12月的樣本量可占70%,1-8月樣本量可占30%。

五、內(nèi)部控制缺陷的評(píng)價(jià)

1.根據(jù)內(nèi)部控制缺陷影響整體控制目標(biāo)實(shí)現(xiàn)的嚴(yán)重程度,將內(nèi)部控制缺陷分為一般缺陷、重要缺陷和重大缺陷。

2.企業(yè)內(nèi)控缺陷的評(píng)價(jià)和報(bào)告需要從定性和定量?jī)煞矫孢M(jìn)行衡量。定性是從性質(zhì)的角度考慮某些缺陷是否重大。審計(jì)人員應(yīng)首先分析缺陷性質(zhì)。如控制環(huán)境無(wú)效、涉及違法及舞弊行為的缺陷,影響收益趨勢(shì)的缺陷,可能影響報(bào)表使用者正確判斷、影響合同履行的缺陷。

定量是指從缺陷數(shù)量的角度來(lái)評(píng)估缺陷的重要性程度。一般定量分析從財(cái)務(wù)報(bào)告的金額入手。常用的定量指標(biāo)如下表:定量指標(biāo)也可結(jié)合審計(jì)確定的重要性水平去分析。

六、審計(jì)報(bào)告

測(cè)試完成后,對(duì)內(nèi)部控制缺陷的溝通應(yīng)以書(shū)面形式進(jìn)行,屬重大缺陷和重要缺陷應(yīng)分別與管理層及治理層進(jìn)行溝通。獲取被審計(jì)單位的書(shū)面聲明后形成審計(jì)意見(jiàn),出具審計(jì)報(bào)告。

目前,內(nèi)部控制審計(jì)為初始階段,在加緊建設(shè)內(nèi)部控制的大環(huán)境下,審計(jì)的程序和方法還有待于更多專業(yè)人士在實(shí)踐中不斷地總結(jié)和完善。

猜你喜歡

中學(xué)生數(shù)理化(高中版.高考理化)(2021年6期)2021-07-28 06:21:04

數(shù)學(xué)小靈通(1-2年級(jí))(2021年4期)2021-06-09 06:26:02

中國(guó)生殖健康(2020年4期)2021-01-18 02:58:26

甘肅教育(2020年21期)2020-04-13 08:09:24

人大建設(shè)(2019年12期)2019-05-21 02:55:44

瞭望東方周刊(2017年42期)2017-12-05 18:49:38

環(huán)球時(shí)報(bào)(2017-03-30)2017-03-30 06:44:45

唐山文學(xué)(2016年11期)2016-03-20 15:26:04

中國(guó)衛(wèi)生(2015年3期)2015-11-19 02:53:32

NBA特刊(2014年7期)2014-04-29 00:44:03