基于社會責任視角的企業(yè)價值評價指標體系探析

2013-10-17 07:02:38沈陽農(nóng)業(yè)大學遼寧沈陽110866

商業(yè)會計 2013年3期

(沈陽農(nóng)業(yè)大學 遼寧沈陽110866)

一、基于社會責任視角完善企業(yè)價值評價指標體系的現(xiàn)實意義

企業(yè)價值的評價方法很多,但無論哪種方法追求的都是企業(yè)經(jīng)濟價值的最大化。然而在我國目前的政治經(jīng)濟環(huán)境下,提倡構建資源節(jié)約型、環(huán)境友好型社會,要求企業(yè)要像公民一樣承擔起 “企業(yè)公民”的社會責任和使命。企業(yè)的逐利性使其對承擔社會責任表現(xiàn)淡漠,而這種淡漠已對我國社會經(jīng)濟協(xié)調(diào)發(fā)展產(chǎn)生了嚴重的負面效應,企業(yè)普遍認為履行社會責任會浪費資源,降低企業(yè)盈利能力。我們應通過研究企業(yè)社會責任的履行對企業(yè)價值提升的積極影響,以解除我國企業(yè)的顧慮,主動履行企業(yè)社會責任,使企業(yè)認識到承擔社會責任有助于企業(yè)樹立良好形象,實現(xiàn)長遠收益,同時也為社會的和諧發(fā)展貢獻力量。

企業(yè)價值評價指標體系是科學評價企業(yè)價值的有效方法,也是企業(yè)管理體系不可或缺的重要部分。基于社會責任的視角,企業(yè)應圍繞經(jīng)濟價值和社會責任價值進行指標設置,依據(jù)層次分析法確定各指標權重,結合對各指標的評分計算出企業(yè)價值的綜合評分。這種方法既包含財務指標又包含非財務指標,既有定量分析又有定性分析,使企業(yè)價值評價更真實、準確;能夠為企業(yè)的投資者、債權人、客戶等利益相關者提供更可靠的決策依據(jù);有利于企業(yè)自身價值定位,在兼并、重組、轉(zhuǎn)讓等活動中發(fā)揮基礎資料作用。因此,這種方法相對而言更具科學性、準確性和可操作性,更具有研究的現(xiàn)實意義。

二、現(xiàn)有企業(yè)價值評價指標體系存在的問題

(一)經(jīng)濟責任指標不完善

1.忽視現(xiàn)金流量指標的作用。企業(yè)的財務報告包含資產(chǎn)負債表、利潤表和現(xiàn)金流量表,但企業(yè)通常注重的是前兩表所提供的財務信息,而忽略現(xiàn)金流量表的作用。企業(yè)價值評價指標中的財務指標也都是根據(jù)資產(chǎn)負債表和利潤表的數(shù)據(jù)計算而得。然而在今天的社會經(jīng)濟實踐和現(xiàn)代企業(yè)管理過程中,現(xiàn)金流量指標與非現(xiàn)金流量指標有其不可替代的優(yōu)勢:一方面,現(xiàn)金流量表的編制主要依據(jù)收付實現(xiàn)制原則,原始憑證大都是第三方提供,人為影響較小,因此現(xiàn)金流量指標所提供的數(shù)據(jù)更可靠;另一方面,利潤表中的收入并非是能實現(xiàn)的真正收益,而現(xiàn)金流量指標才能更好的反映企業(yè)盈余質(zhì)量和償債能力,并能預示財務危機的出現(xiàn)。因此現(xiàn)金流量指標對收益質(zhì)量的評價更客觀。另外,現(xiàn)金流量指標與非現(xiàn)金流量指標的對比,也能發(fā)現(xiàn)影響企業(yè)價值的關鍵因素。

2.缺乏衡量無形資產(chǎn)的指標。我國近年來經(jīng)濟發(fā)展迅猛,其中勞動密集型產(chǎn)業(yè)帶來的收益占據(jù)了絕大部分,技術密集型產(chǎn)業(yè)的發(fā)展有待推進,這與我國重視有形資產(chǎn)大于無形資產(chǎn)密切相關。衡量企業(yè)價值的指標不僅要包含有形資產(chǎn)評價指標,更應涵蓋無形資產(chǎn)評價指標,這會使企業(yè)更注重自身無形資產(chǎn)創(chuàng)造、引進和運用,從而推動企業(yè)以專利權、非專利技術、商標權和商譽等無形資產(chǎn)創(chuàng)造更大的價值。目前,企業(yè)價值指標體系中通常沒有無形資產(chǎn)的評價指標,顯然是不全面、不科學的。

3.缺少創(chuàng)新能力指標。創(chuàng)新是企業(yè)能夠快速穩(wěn)定發(fā)展的動力源,也是保持競爭優(yōu)勢的核心力量。現(xiàn)有的企業(yè)價值指標體系中只對企業(yè)目前的生產(chǎn)經(jīng)營狀況進行評價,而企業(yè)的真正價值不僅取決于它的資產(chǎn)狀況、盈利能力,更取決于它不斷完善、發(fā)展的創(chuàng)新力量,這也是與同行業(yè)相比能占據(jù)更大市場份額的砝碼。由此可見,在企業(yè)價值評價指標體系中,對企業(yè)的創(chuàng)新能力指標的設置和分析不夠完善。當然,創(chuàng)新不僅僅是技術方面的,還應該包括管理創(chuàng)新、經(jīng)營理念創(chuàng)新等全面創(chuàng)新的內(nèi)容。

(二)社會責任指標不全面

1.忽視員工責任指標。企業(yè)首先應做到對員工負責才能實現(xiàn)長遠發(fā)展。企業(yè)價值評價指標體系中所涉及的指標大都以所有者、債權人、供應商和消費者的利益為衡量對象,而企業(yè)內(nèi)部員工的指標往往被忽略,但他們才是企業(yè)價值的真正創(chuàng)造者,企業(yè)為他們提供的福利待遇也是衡量企業(yè)是否履行社會責任、實現(xiàn)企業(yè)價值的一個方面。企業(yè)的員工包括管理者和生產(chǎn)者,其中管理者指標主要包括綜合素質(zhì)和領導決策能力的考核,生產(chǎn)者指標主要包括年人均收入、工資福利費占企業(yè)收入的份額、社會保險占企業(yè)收入的份額、企業(yè)為員工提供培訓和學習的支出等。目前,企業(yè)價值評價體系中很少涉及或只涉及以上部分內(nèi)容,難以做到客觀、科學和合理評價。

2.忽略政府責任指標。政府為企業(yè)發(fā)展提供良好的政策環(huán)境和社會氛圍,所以企業(yè)必然要對政府履行相應責任,即遵守國家的法律法規(guī)、遵守各項規(guī)章制度、依法納稅以及政府要求企業(yè)承擔的其他責任。這樣看來,企業(yè)應付出更多的成本,似乎降低了企業(yè)價值。但事實并非如此,企業(yè)一旦承擔起對政府的責任一方面能獲得政府信賴,在很多方面給予政策支持,例如在信貸方面降低籌資活動成本、獲得政府稅收優(yōu)惠和相關財政補助等,另一方面企業(yè)由此獲得良好聲譽,提高品牌競爭力。所以,企業(yè)履行政府責任既可以改善本企業(yè)的宏觀經(jīng)濟環(huán)境又可提高公眾形象,從而提升企業(yè)價值。

3.不重視環(huán)境資源責任指標。企業(yè)從環(huán)境資源中獲取生產(chǎn)所需的一切物質(zhì)條件,卻忽視了對環(huán)境資源的責任。這種責任包括:合理利用開發(fā)自然資源,不能肆意破壞、胡亂開采;對本企業(yè)產(chǎn)生的廢水、廢氣、廢渣進行處理,使其達標后再對外界排放;積極開發(fā)環(huán)保技術,提高資源利用效率。對資源環(huán)境的投入不僅可以提高資源利用率時直接節(jié)省成本、減少浪費,還可以獲得政府提供的環(huán)保補貼和稅收優(yōu)惠,從而為企業(yè)創(chuàng)造更大的價值。

4.缺失慈善責任指標。目前,慈善責任是對企業(yè)較高層次的要求,但在今后應變?yōu)榛疽蟆F髽I(yè)對慈善的責任就是當社會中有人需要幫助時提供資金或物資援助。企業(yè)的生存發(fā)展都來源于社會,每個企業(yè)應盡到一個“企業(yè)公民”的責任。這份責任看似加大企業(yè)開銷,且無法提供回報,但這種責任會增加社會的認同感,塑造良好的企業(yè)形象,會有政府支持帶來的政策傾斜、合作伙伴的信任、消費者購買力的加大、企業(yè)員工的忠誠等等一系列增加企業(yè)價值的反應。

三、基于社會責任視角的企業(yè)價值評價指標體系的完善

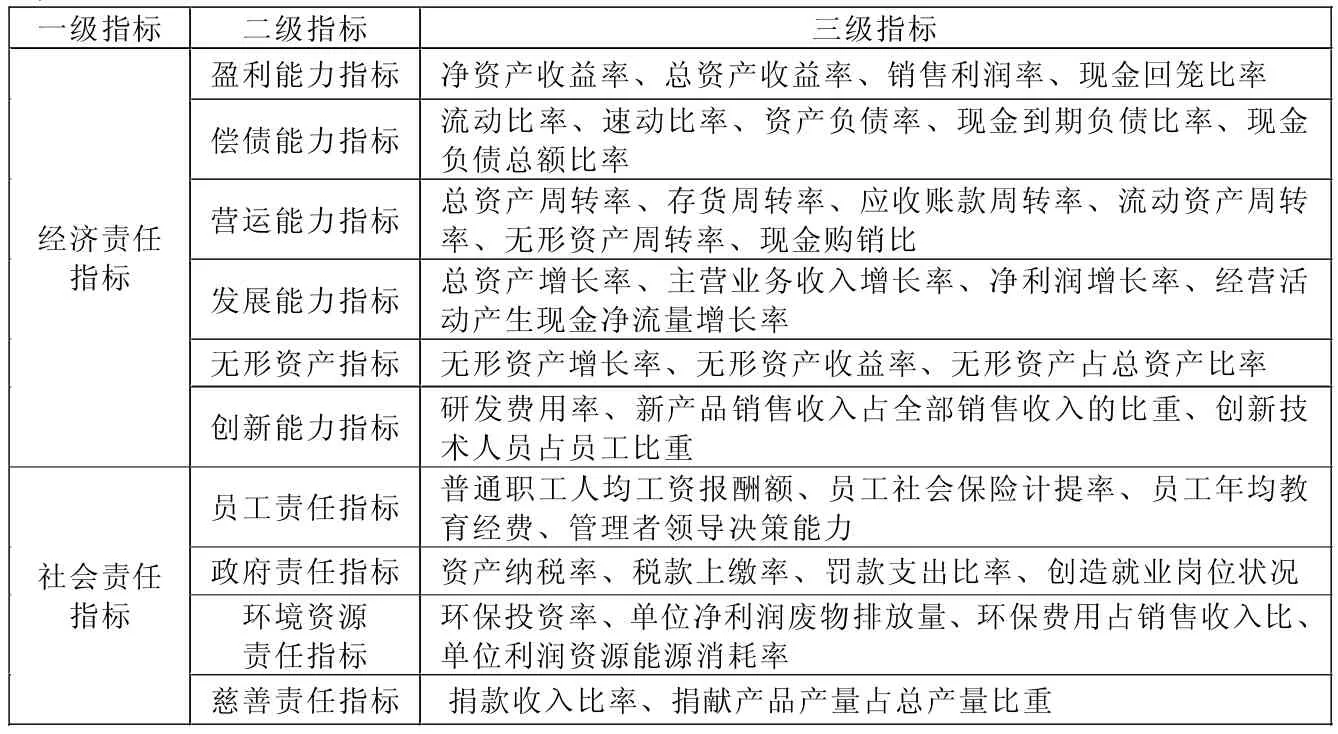

將指標體系分為經(jīng)濟責任指標和社會責任指標。在經(jīng)濟責任指標中加入資金回籠比率(銷售產(chǎn)品和提供勞務所收到的現(xiàn)金/銷售收入×100%)、現(xiàn)金到期負債率(經(jīng)營活動產(chǎn)生的現(xiàn)金凈流量/流動負債×100%)、現(xiàn)金負債總額比率(經(jīng)營活動產(chǎn)生的現(xiàn)金凈流量/負債總額×100%)、現(xiàn)金購銷比(購買商品和接受勞務支付的現(xiàn)金/銷售商品和提供勞務收到的現(xiàn)金×100%)、經(jīng)營活動產(chǎn)生現(xiàn)金凈流量增長率 [(當期經(jīng)營活動產(chǎn)生現(xiàn)金凈流量-上年同期經(jīng)營活動產(chǎn)生現(xiàn)金凈流量)/上年同期經(jīng)營活動產(chǎn)生現(xiàn)金凈流量×100%]五項衡量指標,以提高企業(yè)在盈利能力、償債能力、營運能力和發(fā)展能力方面的評價水平;在無形資產(chǎn)評價中加入無形資產(chǎn)增長率(無形資產(chǎn)增長額/上期期末無形資產(chǎn)總額×100%)、無形資產(chǎn)占總資產(chǎn)比率和無形資產(chǎn)收益率,以彌補忽略無形資產(chǎn)方面的不足;在衡量創(chuàng)新能力的指標中引入研發(fā)費用率、新產(chǎn)品銷售收入占全部銷售收入的比重、創(chuàng)新技術人員占員工比重。在社會責任指標方面:員工責任指標中引入普通職工人均工資報酬額、員工社會保險計提率、員工年均教育經(jīng)費、管理者領導決策能力;在政府責任指標中加入資產(chǎn)納稅率、稅款上繳率、罰款支出比率、創(chuàng)造就業(yè)崗位狀況;在環(huán)境資源責任中設置環(huán)保投資率、單位凈利潤廢物排放量、環(huán)保費用占銷售收入比、單位利潤資源能源消耗率;在慈善責任中加入捐款收入比率、捐獻產(chǎn)品產(chǎn)量占總產(chǎn)量比重。

表1 基于社會責任視角的企業(yè)價值評價指標體系

需要說明的是,在企業(yè)評價實踐中,還要根據(jù)不同行業(yè)的生產(chǎn)經(jīng)營特點、企業(yè)經(jīng)營規(guī)模的大小、不同企業(yè)的性質(zhì)等因素,對企業(yè)價值評價指標體系進行適當修正,增減部分指標,從而制定出科學、規(guī)范、全面、適合自己企業(yè)的可操作的價值評價指標體系,為投資者、債權人、政府和社會各方評判企業(yè)價值提供更科學的依據(jù)。

猜你喜歡

中國外匯(2019年18期)2019-11-25 01:41:50

活力(2019年15期)2019-09-25 07:21:38

知識經(jīng)濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

山西農(nóng)經(jīng)(2016年3期)2016-02-28 14:24:03

河南科技(2014年23期)2014-02-27 14:19:12

科學啟蒙(2011年9期)2011-09-22 07:15:14

中國管理信息化(2005年4期)2005-04-29 00:44:03