東京一極集中及其城市輻射研究

2013-09-26 08:49:42鄭京淑鄭伊靜

城市觀察 2013年5期

◎ 鄭京淑 鄭伊靜

東京是日本的首都,全國(guó)政治、經(jīng)濟(jì)、文化與交流等領(lǐng)域樞紐中心。由于東京城市空間不斷向周邊擴(kuò)張,形成不同層次的巨型都市圈,因而衍生出多種東京概念,需要首先加以明確。

·東京都:行政區(qū)劃意義上的東京都是日本一級(jí)行政區(qū)47個(gè)都道府縣中的一都,總面積約2188平方公里,人口1316萬(wàn)。東京都轄23個(gè)特別區(qū)、26個(gè)市、5個(gè)町和8個(gè)村。①

·東京圈:從東京都心向外擴(kuò)張,半徑約50~70公里同心圓范圍內(nèi)的區(qū)域,相當(dāng)于東京的近郊通勤圈,受東京的輻射影響最為強(qiáng)烈,通常指包括一都三縣(東京都、 神奈川縣、埼玉縣和千葉縣),相當(dāng)于日本的南關(guān)東。

·首都圈:東京圈之外再包括外圍的茨城、群馬、櫪木、山梨等四縣,相當(dāng)于日本八大地方中的關(guān)東地方(不包括山梨縣)。

本文研究的議題是中心城市的輻射力問(wèn)題,從空間概念而言,東京都是輻射源,東京圈是受東京強(qiáng)烈輻射而形成的都市圈。以下在世界城市體系和日本城市體系的討論中所提到的東京,指的是東京圈。

一、世界城市體系中的東京:四大世界城市之一

(一)世界最大的巨型都市圈

按城市人口規(guī)模,東京都市圈目前是世界上唯一人口規(guī)模超過(guò)3000萬(wàn)的巨型都市圈。東京圈的核心東京區(qū)部的人口895萬(wàn)人,但東京圈人口卻多達(dá)3700萬(wàn)。

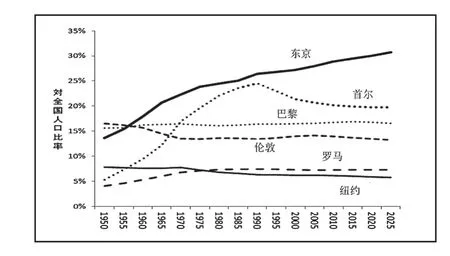

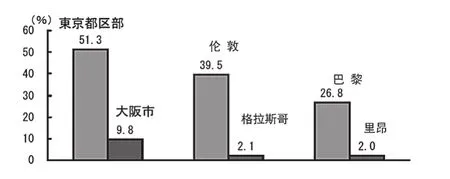

論人口向國(guó)內(nèi)首位城市的集中程度,日本東京也是特例。圖1 表示的是主要發(fā)達(dá)國(guó)家最大城市人口占全國(guó)人口的比率及其變化情況。可見(jiàn)在發(fā)達(dá)國(guó)家,首位城市的一極集中已成定局、且保持相對(duì)穩(wěn)定狀態(tài),唯獨(dú)日本東京,不僅一直持續(xù)一極集中,而且未來(lái)預(yù)測(cè)也是顯示一極集中狀態(tài)不斷進(jìn)行。

圖1 發(fā)達(dá)國(guó)家首位城市占全國(guó)人口比率及其變化趨勢(shì)

論經(jīng)濟(jì)規(guī)模,東京的地位更加突出。2008年,東京都的GDP約1萬(wàn)億美元,相當(dāng)于居第二位的紐約市的兩倍(6108億美元)。按都市圈計(jì)算,同年,東京都市圈的GDP為1.8萬(wàn)億美元,居全球第一位,居第二位的紐約都市圈的規(guī)模為1.28萬(wàn)億美元,東京圈的經(jīng)濟(jì)規(guī)模約為紐約的1.4倍,東京圈的經(jīng)濟(jì)規(guī)模甚至超過(guò)俄羅斯(1.67萬(wàn)億美元)和印度(1.26萬(wàn)億美元),相當(dāng)于世界第8大“國(guó)”。即使用購(gòu)買力平價(jià)(PPP)來(lái)核算,東京圈的經(jīng)濟(jì)規(guī)模也近1.5萬(wàn)億美元,超過(guò)加拿大的規(guī)模,居世界第12大“國(guó)”。

(二)城市功能輻射力高居世界城市之位

經(jīng)濟(jì)全球化、要素在全球范圍內(nèi)的流動(dòng),催生了世界城市(global city, world city)。所謂世界城市是指集聚了全球意義上的經(jīng)濟(jì)、政治、文化的中樞職能,因而對(duì)全球政治經(jīng)濟(jì)文化具有控制力和影響力的城市。世界城市是城市發(fā)展的高級(jí)階段,位居世界城市體系金字塔的頂端,在1990年代以前,紐約、倫敦和東京為三大世界城市,而最新的世界城市排名中,東京幾乎同巴黎相當(dāng),形成了四大世界城市格局。

從世界城市內(nèi)涵和影響力比較上述四大城市,近年來(lái)東京的地位和影響力在逐步下降。這主要同東京在世界城市最高職能——國(guó)際金融中心方面的重要性遜于紐約和倫敦有關(guān)。在世界經(jīng)濟(jì)日益向金融傾斜、金融市場(chǎng)急劇膨脹、金融的地位作用不斷增強(qiáng)、與金融相關(guān)的商務(wù)服務(wù)業(yè)的收益率持續(xù)上升的世界經(jīng)濟(jì)發(fā)展范式轉(zhuǎn)型大背景下,紐約和倫敦集中發(fā)展國(guó)際金融業(yè),不斷鞏固和增強(qiáng)作為國(guó)際金融中心的地位。這兩座城市的經(jīng)濟(jì)重心全面向金融及與之相關(guān)的高級(jí)商務(wù)服務(wù)業(yè)轉(zhuǎn)移,借助以全球最活躍、最高水平的國(guó)際金融、商務(wù)服務(wù)、文化、旅游、設(shè)計(jì)和信息服務(wù)業(yè)實(shí)現(xiàn)了城市的脫胎換骨,從而占據(jù)了世界城市體系最高峰。隨著金融對(duì)世界城市的形成發(fā)展起絕對(duì)重要作用,世界城市的評(píng)價(jià)指標(biāo)體系也逐漸向金融主導(dǎo)型轉(zhuǎn)變。如今,在全球具有影響力的學(xué)術(shù)機(jī)構(gòu)的評(píng)級(jí)中,紐約和倫敦已把東京甩在后面,成為“兩大世界城市”。而東京則因東京金融市場(chǎng)的全球影響不及紐約、倫敦,再加上日本經(jīng)濟(jì)的長(zhǎng)期低迷,在世界城市排名中落入第二陣列,同巴黎、香港、新加坡等排名不相上下②。和蒸蒸日上的紐約、倫敦相比,東京有著更加綜合的經(jīng)濟(jì)結(jié)構(gòu)。作為巨型都市圈,東京不僅集聚了金融和各種高級(jí)商務(wù)服務(wù)業(yè),而且還擁有規(guī)模可觀的高新技術(shù)、內(nèi)容產(chǎn)業(yè)(contents)、批發(fā)業(yè)、制造業(yè)等多種產(chǎn)業(yè)活動(dòng),形成較完整的“全套型”(也稱almighty,全能型)。

二、日本城市體系中的東京——東京“一極集中”構(gòu)造的形成

(一)經(jīng)濟(jì)高速增長(zhǎng)時(shí)期形成三大都市圈及太平洋帶狀城市帶

在一個(gè)國(guó)家的國(guó)土空間范圍內(nèi)考察某一中心城市的輻射力,首先需要從該國(guó)的城市體系中認(rèn)識(shí)該城市的位次。日本的城市化始于20世紀(jì)初,在近100年的城市化進(jìn)程中,歷經(jīng)了兩次大規(guī)模快速城市化過(guò)程,形成了日本城市體系的基本骨架。

1.第一次大規(guī)模城市化(1920~1940年代):四大工業(yè)地帶的形成③

產(chǎn)業(yè)革命初期日本的工業(yè)以小手工業(yè)和家庭工業(yè)為中心,廣泛地散布在全國(guó)各地。進(jìn)入20世紀(jì)后,紡織工業(yè)率先得到發(fā)展,形成了以阪神為中心的工業(yè)地帶。20世紀(jì)初阪神工業(yè)區(qū)占全國(guó)工業(yè)總產(chǎn)值約30%,可稱為“大阪一極集中”,而當(dāng)時(shí)京濱工業(yè)地帶卻只占15%,中京工業(yè)地帶7%,北九州工業(yè)地帶只有3%。④第一次大規(guī)模城市化始于1920年代,主要受造船、機(jī)械、金屬、化工等重化學(xué)工業(yè)發(fā)展的推動(dòng),城市人口比率從1920年的18%提高到1940年的38%,城市人口達(dá)到2750萬(wàn)人。追求規(guī)模經(jīng)濟(jì)效率的重化學(xué)工業(yè),受政府產(chǎn)業(yè)政策的引導(dǎo)向阪神、京濱、中京、北九州四大工業(yè)地帶集中。

2.第二次大規(guī)模城市化(1950~1970年代):三大都市圈及太平洋城市帶的形成

第二次世界大戰(zhàn)以后,日本經(jīng)歷了約10年的戰(zhàn)后復(fù)興期,重點(diǎn)發(fā)展煤炭、電力、鋼鐵等能源、原材料工業(yè),這一期間新建的工業(yè)繼續(xù)向阪神和京濱工業(yè)地帶集中。特別是京濱工業(yè)地帶,戰(zhàn)前主要以小規(guī)模機(jī)械工業(yè)為中心,戰(zhàn)后重化學(xué)工業(yè)迅速向京濱工業(yè)地帶集中,鋼鐵、家電、汽車等產(chǎn)業(yè)巨頭,為了占領(lǐng)最大的消費(fèi)市場(chǎng),采取了東、西兩工廠體制,進(jìn)而形成西部阪神、東部京濱的“兩眼對(duì)稱”結(jié)構(gòu)。

從1955年開(kāi)始,日本進(jìn)入了史上最大規(guī)模的工業(yè)化和城市化階段。鋼鐵、機(jī)械、石油化工等重化學(xué)工業(yè)的迅猛發(fā)展推動(dòng)了日本經(jīng)濟(jì)的高速增長(zhǎng)。這些工業(yè)先是在京濱、阪神、中京和北九州四大工業(yè)地帶迅速發(fā)展,然而人口和產(chǎn)業(yè)高度向東京、大阪和名古屋三大城市及其周邊的集中,引發(fā)了居住環(huán)境惡化、地價(jià)上漲、交通擁堵等大城市病和區(qū)域差距擴(kuò)大等問(wèn)題,于是政府采取了抑制京濱、阪神兩大工業(yè)地區(qū)的政策,嚴(yán)格限制在這一地帶建設(shè)新工廠。與此同時(shí),政府實(shí)施全國(guó)綜合開(kāi)發(fā)計(jì)劃(一全綜,1962年)和新全國(guó)綜合開(kāi)發(fā)計(jì)劃(二全綜,1969年),新建的大規(guī)模工廠便向四大工業(yè)地帶周邊的臨海港口地帶區(qū)位,陸續(xù)建設(shè)的新干線和高速公路沿著太平洋沿岸把這些工業(yè)地帶連接起來(lái),形成了東起東京灣東側(cè)鹿島,向西經(jīng)過(guò)東京灣、駿河灣、大阪灣和瀨戶內(nèi)海(所謂“三灣一海”),一直到北九州,長(zhǎng)達(dá)1000公里的太平洋帶狀工業(yè)地帶。

經(jīng)歷1970年代的兩次石油危機(jī)后,日本經(jīng)濟(jì)增速放緩,曾一度出現(xiàn)了人口從大城市向地方轉(zhuǎn)移趨勢(shì),地方經(jīng)濟(jì)活動(dòng)開(kāi)始活躍起來(lái),區(qū)域差距趨于縮小,因而謳歌“地方時(shí)代”來(lái)臨。

(二)經(jīng)濟(jì)服務(wù)化和國(guó)際化促成“東京一極集中”

1.人口的東京一極集中

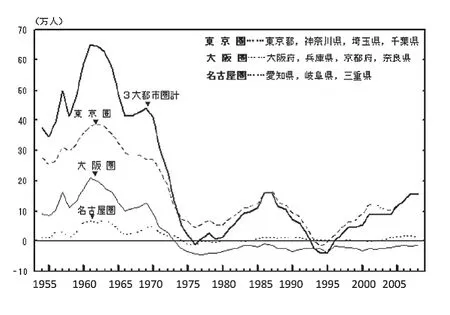

從1955年到1975年的20年間,共有868萬(wàn)人凈流入到三大都市圈,其中相當(dāng)于2/3的582萬(wàn)人凈流入東京圈,東京圈的人口從1542萬(wàn)增加到2704萬(wàn)人,增長(zhǎng)了1.75倍。然而,進(jìn)入80年代以后隨著日本經(jīng)濟(jì)的服務(wù)化和國(guó)際化,人口移動(dòng)出現(xiàn)了新變化,雖然人口總體上是從地方流入三大城市圈,但因?yàn)榇筅嫒椭芯┤θ丝谝擦飨驏|京,成為人口凈移出區(qū)域。從1980年到1990年代初,受經(jīng)濟(jì)服務(wù)化、國(guó)際化的推動(dòng),金融、證券業(yè)為中心,以大企業(yè)總部為中心的中樞管理職能、多種高級(jí)商務(wù)服務(wù)業(yè)向東京圈集中,而泡沫經(jīng)濟(jì)加速了人口、資金和產(chǎn)業(yè)的東京一極集中。東京圈的人口凈流入134萬(wàn)人(大阪圈凈流出,名古屋停滯不前),人口規(guī)模從1980年的2870萬(wàn)人增加到3258萬(wàn)人。大阪圈的衰落和東京圈的繁榮,導(dǎo)致日本國(guó)土的“兩眼對(duì)稱”結(jié)構(gòu)走向崩潰(圖2和圖3)。東京不僅占據(jù)了日本國(guó)內(nèi)城市體系頂部,更是成為了世界經(jīng)濟(jì)的重要管理控制中心,同紐約、倫敦并肩成為三大世界城市。泡沫經(jīng)濟(jì)崩潰后,日本經(jīng)濟(jì)陷入長(zhǎng)期低迷,唯獨(dú)東京圈經(jīng)濟(jì)仍具活力,從1998年到2007年的11年間,東京圈人口凈流入121萬(wàn)人,東京圈總?cè)丝趶?995年的3258萬(wàn)人增加到2005年的3447萬(wàn)人。

2.經(jīng)濟(jì)的東京一極集中

圖2 三大都市圈的人口凈流入量的變化(1954年-2008年)

圖3 東京圈和大阪圈的人口變動(dòng)(萬(wàn)人)

圖4 兩大都市圈GDP占全國(guó)的份額變化

圖5 關(guān)東和關(guān)西主要海港、空港的貿(mào)易額及其在全國(guó)所占份額的變化(單位:萬(wàn)億日元、%)

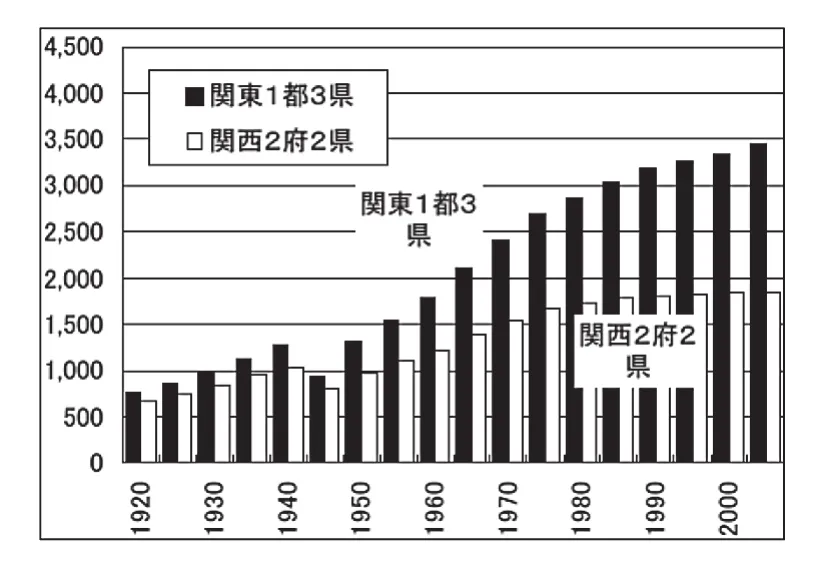

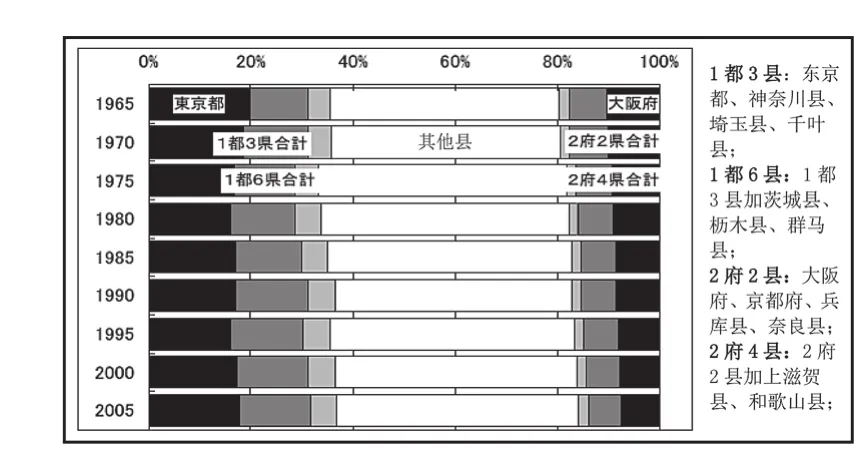

在財(cái)富創(chuàng)造上,東京一極集中現(xiàn)象更加突出。圖4表示的是1965年(日本確立都道府縣GDP統(tǒng)計(jì)體系)以來(lái),東京都、大阪府兩大都市及其都市圈GDP占全國(guó)比率的變化情況。總體上,東京都的經(jīng)濟(jì)相對(duì)規(guī)模在波動(dòng)中有所縮小,但大阪府是持續(xù)降低在全國(guó)的比率。比較兩大都市圈這種差異更加顯著,雖然東京都的經(jīng)濟(jì)規(guī)模有所縮小,但東京圈以及首都圈(1都6縣)的比重是上升的。和東京帶動(dòng)周圍關(guān)東區(qū)域經(jīng)濟(jì)增長(zhǎng)相反,在大阪圈,不僅核心城市大阪在衰落,其都市圈也持續(xù)低迷,結(jié)果兩大都市圈的差距在擴(kuò)大。

3.對(duì)外貿(mào)易的東京一極集中

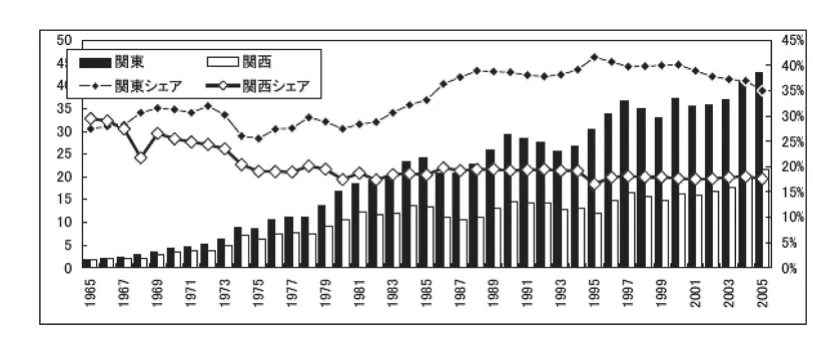

兩大都市圈差距拉大的現(xiàn)象也體現(xiàn)在對(duì)外貿(mào)易上。二戰(zhàn)以后一直到高速增長(zhǎng)期,關(guān)西的大阪、神戶兩大港口的貿(mào)易額一直和東京灣岸的港口齊頭并進(jìn)。但是從1970年代起下滑,進(jìn)入80年代后半期開(kāi)始差距不斷拉大(如圖5所示)。

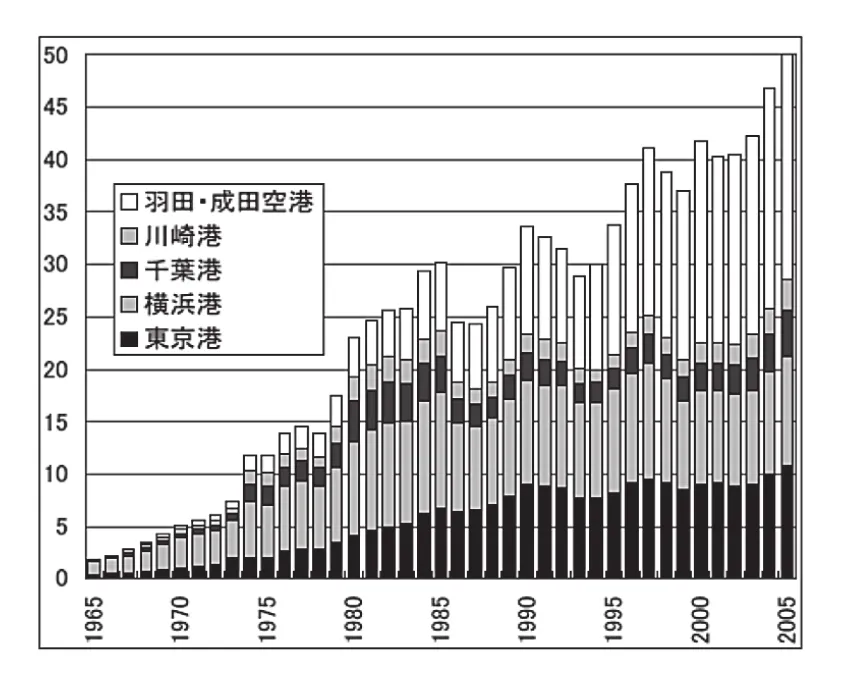

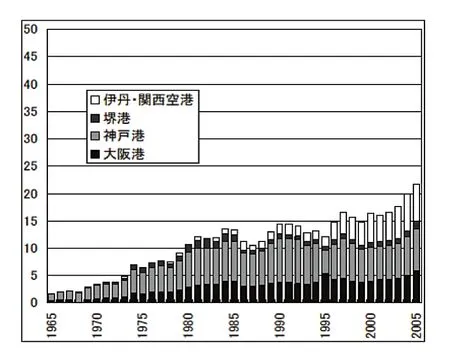

比較海港和空港貿(mào)易額的區(qū)域差異,在某種意義上充分地反映區(qū)域產(chǎn)業(yè)結(jié)構(gòu)和產(chǎn)業(yè)國(guó)際競(jìng)爭(zhēng)力的情況。在日本目前貿(mào)易金額最大的“港口”是成田空港,成田空港和羽田兩大空港的貿(mào)易額之和匹敵東京港和橫濱港的貿(mào)易額。通常利用飛機(jī)運(yùn)輸?shù)呢浳锒际歉吒郊又诞a(chǎn)品,因?yàn)橹挥袃r(jià)格重量比足夠高才能負(fù)擔(dān)得起高額的航空運(yùn)輸成本。在這一點(diǎn)上,關(guān)西圈的伊丹、關(guān)西空港的貿(mào)易規(guī)模雖然也在擴(kuò)大,但既比不上神戶和大阪港的合計(jì),但無(wú)法同東京圈的兩大港口相比(圖6、圖7)。因此,貿(mào)易規(guī)模和貿(mào)易通道的差異,同樣印證了日本經(jīng)濟(jì)的“東京一極化”特征。

圖6 東京圈的主要港口和空港的貿(mào)易規(guī)模

圖7 大阪圈的主要港口和空港的貿(mào)易規(guī)模

4.企業(yè)中樞管理職能的東京一極集中

決定一個(gè)城市在一國(guó)乃至世界城市體系中地位的,不僅僅是人口和經(jīng)濟(jì)規(guī)模,最重要的是該城市面向全國(guó)或世界輻射什么職能、提供何種服務(wù)。一個(gè)城市輻射源的內(nèi)涵,是決定輻射力和輻射范圍的最主要決定性因素。如前所述,東京一極集中是伴隨日本經(jīng)濟(jì)的服務(wù)化和國(guó)際化逐步增強(qiáng)的,而助推這一趨勢(shì)最強(qiáng)勁的力量來(lái)自不斷向東京集中的大企業(yè)總部。在企業(yè)體系中,總部作為戰(zhàn)略中心和服務(wù)中心,行使著中樞管理職能——制定企業(yè)發(fā)展的重大戰(zhàn)略和決策,為公司體系提供財(cái)務(wù)、研發(fā)、稅務(wù)、法務(wù)、人事、信息系統(tǒng)的專業(yè)化服務(wù)。企業(yè)總部的決策控制中心、管理中心的活動(dòng),可以為所在城市提供豐富的就業(yè)機(jī)會(huì)和商業(yè)機(jī)會(huì),做出卓越的稅收貢獻(xiàn),而且可以帶動(dòng)各種高端的和低端的企業(yè)服務(wù)業(yè)和生活服務(wù)業(yè),對(duì)城市發(fā)展、城市地位的提升、城市魅力的創(chuàng)造產(chǎn)生廣泛的影響。

在日本,大企業(yè)的總部高度集中于東京,其集中程度遠(yuǎn)高于世界其他國(guó)家⑤,在總部區(qū)位呈一極集中型特征的國(guó)家中,日本的集中度格外高。以上市企業(yè)總部區(qū)位來(lái)看,日本上市企業(yè)的約一半集中于東京,大阪不到10%,總部向第一、第二城市集中的程度遠(yuǎn)遠(yuǎn)超過(guò)英國(guó)和法國(guó)(圖8)。

圖8 各國(guó)上市企業(yè)總部的主要城市區(qū)位集中度比較

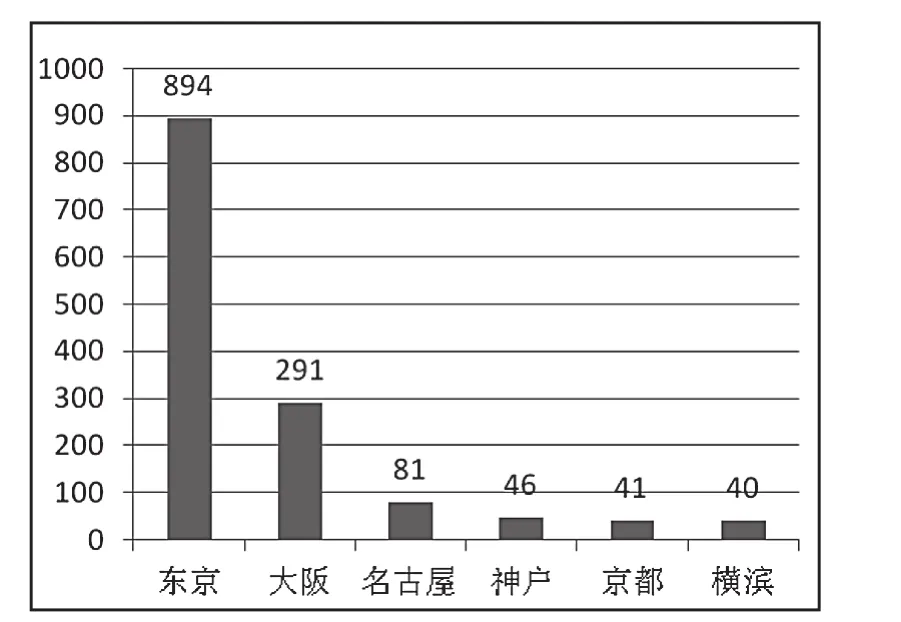

圖9 日本大企業(yè)的總部區(qū)位(1990年)

僅從日本國(guó)內(nèi)情況來(lái)看,日本大企業(yè)、上市公司的總部區(qū)位在戰(zhàn)后的很長(zhǎng)一段時(shí)間主要集中于東京和大阪。從1990年的情況來(lái)看,日本經(jīng)濟(jì)新聞社《會(huì)社年鑒》所載2037家株式會(huì)社中,894家(49.3%)的大企業(yè)總部區(qū)位于東京,居第二位的大阪有291家(14.3%),兩大城市集中了約2/3的企業(yè)總部(如圖9)。

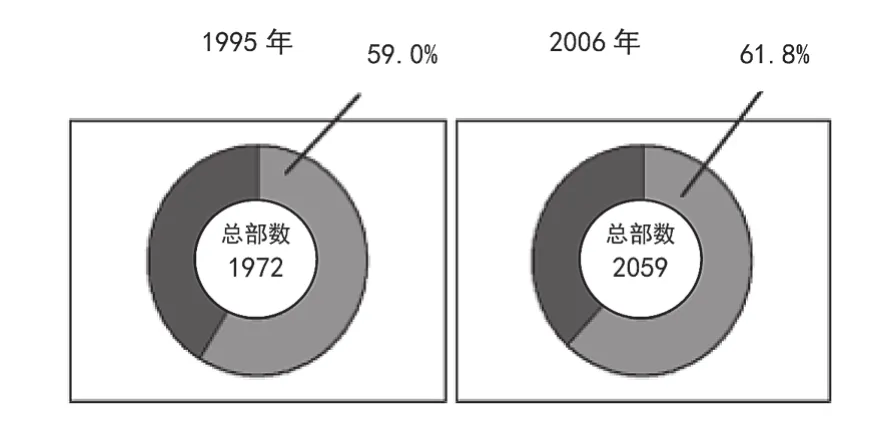

然而,自從1985年廣場(chǎng)協(xié)定以來(lái),日本企業(yè)空前加快了對(duì)外直接投資的步伐,日本大企業(yè)的全面國(guó)際化推動(dòng)了東京的世界都市化,東京也從國(guó)內(nèi)的中樞管理職能中心升級(jí)為全球管理控制中心,出現(xiàn)了東京總部(無(wú)論第一總部還是第二總部)的規(guī)模和影響力不斷增強(qiáng)、大阪總部削弱的重要傾向,呈現(xiàn)重視東京→同時(shí)重視東京、大阪→更加重視東京、輕視大阪的變化過(guò)程。⑥日本大企業(yè)普遍加強(qiáng)對(duì)東京總部的投入,縮小、搬遷、撤銷大阪總部,中樞管理職能乃至國(guó)土構(gòu)造的“兩眼對(duì)稱”型構(gòu)造趨于瓦解,大阪都市圈的持續(xù)衰落助長(zhǎng)了中樞管理職能的東京一極集中傾向(圖10)。

作為世界城市,東京對(duì)外資企業(yè)具有很強(qiáng)的吸引力。目前,對(duì)日投資的外資企業(yè)3/4集中于東京都(2007年,2474家),若包括神奈川、埼玉、千葉三縣,東京圈集中了來(lái)日本投資的外資企業(yè)的85%,遠(yuǎn)高于日本本土企業(yè)對(duì)東京的區(qū)位指向性。

(三)以東京為頂點(diǎn)的金字塔型城市體系

圖10 注冊(cè)資本50億日元以上企業(yè)總部數(shù)量及東京圈所占比率

圖11 日本的城市體系

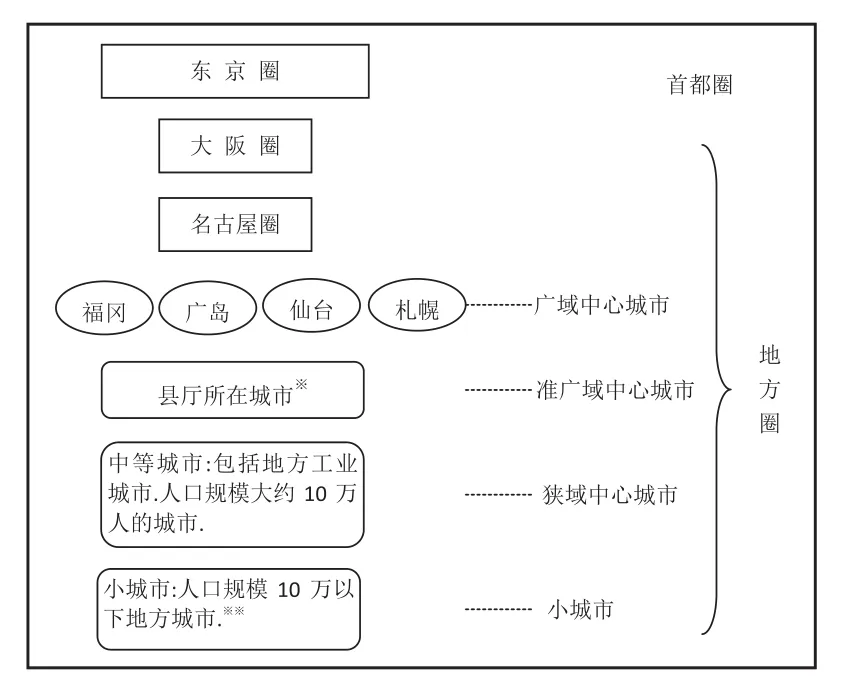

綜上所述,東京憑借人口、經(jīng)濟(jì)規(guī)模以及所集聚的最高級(jí)城市職能,占據(jù)了日本城市體系最頂端。而且,隨著日本經(jīng)濟(jì)的服務(wù)化和國(guó)際化,東京的地位和重要性不斷增強(qiáng),將長(zhǎng)期居第二位的日本第二大都市圈、西日本中心大阪遠(yuǎn)遠(yuǎn)地拋在后面。如今,大阪在日本城市體系中的地位跌落至地方圈層次,同名古屋并列成為地方圈中最主要的兩大都市圈,并縮小了同福岡、廣島、仙臺(tái)和札幌等地方廣域中心城市⑦的差距。日本的城市體系演化成了首都圈(東京圈再加上北關(guān)東的三縣)對(duì)地方圈的構(gòu)造。可以說(shuō)這是上個(gè)世紀(jì)末以來(lái)日本城市體系和國(guó)土結(jié)構(gòu)變化上出現(xiàn)的最為引人矚目的特征(圖 11)。

三、東京都市圈的核心——作為輻射源東京都的產(chǎn)業(yè)結(jié)構(gòu)特征

東京作為世界都市,是日本國(guó)內(nèi)國(guó)際經(jīng)濟(jì)活動(dòng)最為活躍的城市。2009年,東京都的GDP達(dá)到85.2萬(wàn)億日元,占全國(guó)的17.6%,人均GDP為390.7萬(wàn)日元,為全國(guó)平均水平的1.4倍。東京集中了約68萬(wàn)家事業(yè)所⑧(民營(yíng))和817萬(wàn)人的就業(yè)人數(shù),分別占全國(guó)的11.6%和13.7%。公司總數(shù)為28萬(wàn)家,占全國(guó)的15.5%,尤其集中了注冊(cè)資本10萬(wàn)億以上大企業(yè)的48.3%。然而,東京企業(yè)的99.1%是中小企業(yè),這些高度專業(yè)化的中小企業(yè)成為東京經(jīng)濟(jì)強(qiáng)有力的經(jīng)濟(jì)基礎(chǔ)和活力源泉。2011年,在東京的外資企業(yè)數(shù)量達(dá)2346家,占全國(guó)的比率高達(dá)75.7%;出口額和進(jìn)口額分別達(dá)14.6萬(wàn)億日元和17.7萬(wàn)億日元,分別占全國(guó)的21.5%和26.0%。密集活躍的經(jīng)濟(jì)活動(dòng),帶動(dòng)了金融業(yè)的繁榮,東京的銀行(國(guó)內(nèi)銀行)貸款存量占了全國(guó)的40.8%。

(一)東京都的產(chǎn)業(yè)結(jié)構(gòu)

1.城市增長(zhǎng)的原動(dòng)力來(lái)自第三產(chǎn)業(yè)

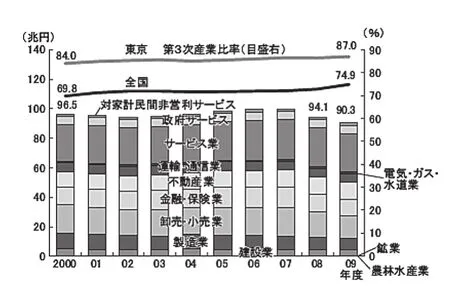

1960~70年代,在日本經(jīng)濟(jì)的高速增長(zhǎng)時(shí)期,制造業(yè)對(duì)東京經(jīng)濟(jì)增長(zhǎng)的貢獻(xiàn)度是最高的,1950年?yáng)|京的制造業(yè)占全國(guó)的13.0%,到1960年這一比率提高到15.8%。然而從80年代開(kāi)始出現(xiàn)了根本性變化,即服務(wù)業(yè)對(duì)經(jīng)濟(jì)增長(zhǎng)的貢獻(xiàn)度顯著超過(guò)其他產(chǎn)業(yè),尤其東京最為顯著,進(jìn)而迅速拉開(kāi)了同其他大都市的差距。這一時(shí)期正是日本經(jīng)濟(jì)服務(wù)化、信息化、國(guó)際化的時(shí)代,也是東京全面走向世界城市的時(shí)代,可以說(shuō),東京是這一進(jìn)程的引導(dǎo)者。從1980年代以后,在制造業(yè)貢獻(xiàn)度明顯下降的情況下,服務(wù)業(yè)和其他產(chǎn)業(yè)迅速成長(zhǎng),使得東京迅速實(shí)現(xiàn)了產(chǎn)業(yè)結(jié)構(gòu)的轉(zhuǎn)型升級(jí)。圖12中的其他產(chǎn)業(yè)中最核心的部門(mén)是金融/保險(xiǎn)業(yè)、房地產(chǎn)業(yè)、運(yùn)輸通信業(yè)等,東京在向世界城市發(fā)展的過(guò)程中,與企業(yè)總部職能、金融中心職能相關(guān)聯(lián)、相匹配的各類高度專門(mén)化的對(duì)企業(yè)服務(wù)業(yè)蓬勃發(fā)展,進(jìn)而鞏固了作為世界城市、作為金融信息服務(wù)、對(duì)企業(yè)服務(wù)輻射基地的地位。在泡沫經(jīng)濟(jì)結(jié)束后,日本經(jīng)濟(jì)陷入長(zhǎng)期低迷的近20年間,東京的服務(wù)業(yè)和其他產(chǎn)業(yè)仍然保持了高于全國(guó)平均水平的增長(zhǎng)率。

圖12表示的是東京的產(chǎn)業(yè)結(jié)構(gòu)現(xiàn)狀。2009年,第三產(chǎn)業(yè)占東京GDP的比率高達(dá)87.0%,和全國(guó)相比較,東京向第三產(chǎn)業(yè)專業(yè)化的特征非常顯著。在第三產(chǎn)業(yè)內(nèi)部,占比較大的依次有服務(wù)業(yè)、批發(fā)零售業(yè)、金融保險(xiǎn)業(yè)、房地產(chǎn)業(yè)和運(yùn)輸通信業(yè)。

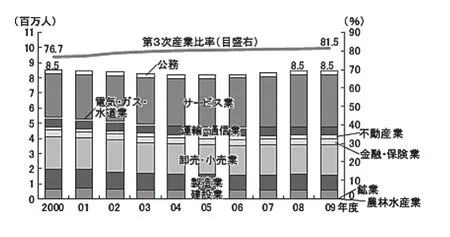

按就業(yè)人數(shù)計(jì)算,從事第三產(chǎn)業(yè)的從業(yè)者比率高達(dá)81.5%。按就業(yè)人數(shù),服務(wù)業(yè)占最大比率,其次為批發(fā)零售業(yè)(圖13)。

2.東京的產(chǎn)業(yè)在全國(guó)的地位

圖12 東京的產(chǎn)業(yè)結(jié)構(gòu)(按名義GDP)

圖13 東京的產(chǎn)業(yè)結(jié)構(gòu)變化(按就業(yè)人數(shù))

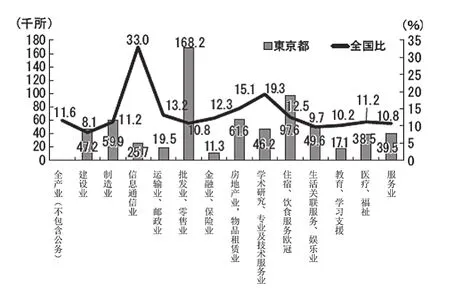

首先,從事業(yè)所數(shù)量構(gòu)成來(lái)分析。如圖14所示,東京的各大產(chǎn)業(yè)中,在全國(guó)地位最為突出的是信息通信業(yè)。該產(chǎn)業(yè)的事業(yè)所數(shù)量雖然占東京都全部事業(yè)所數(shù)的比率只有3.7%,但卻相當(dāng)于全國(guó)的1/3(33.0%),足以證明東京作為世界城市和日本城市體系最高端城市,在各類專業(yè)化信息生產(chǎn)、加工、傳播方面的中樞地位。在全國(guó)比率第二高的是學(xué)術(shù)研究、專業(yè)及技術(shù)服務(wù)業(yè),占全國(guó)近1/5,也體現(xiàn)了東京在科學(xué)研究、新知識(shí)的創(chuàng)造、技術(shù)服務(wù)等知識(shí)經(jīng)濟(jì)活動(dòng)中的核心地位。居第三位的是房地產(chǎn)業(yè)和物品租賃業(yè),這同東京作為世界都市,集聚了日本第一大人口和產(chǎn)業(yè)活動(dòng),地價(jià)昂貴,各類房地產(chǎn)建設(shè)、維護(hù)、租賃需求、供給規(guī)模巨大有直接關(guān)系。

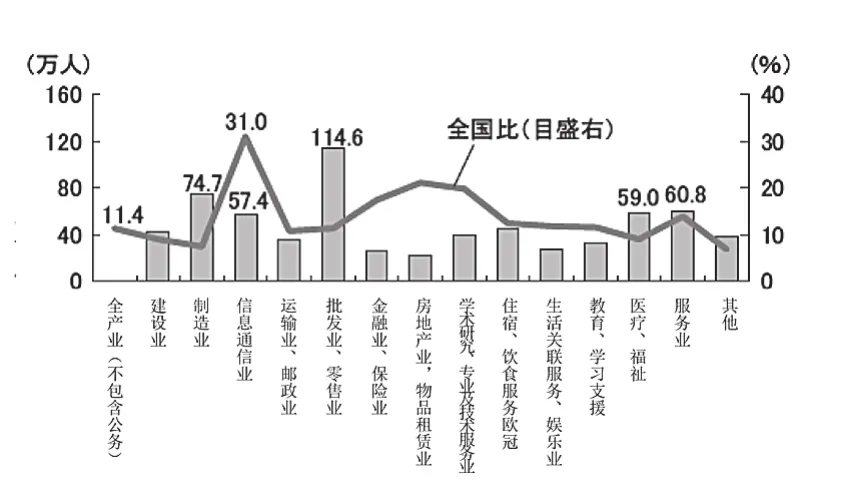

其次,從就業(yè)人數(shù)的構(gòu)成分析。信息通信業(yè)依然是東京在全國(guó)地位最為突出的部門(mén),其次是房地產(chǎn)業(yè)、物品租賃業(yè),比率第三高的是學(xué)術(shù)研究、專業(yè)及技術(shù)服務(wù)業(yè)(圖15)。

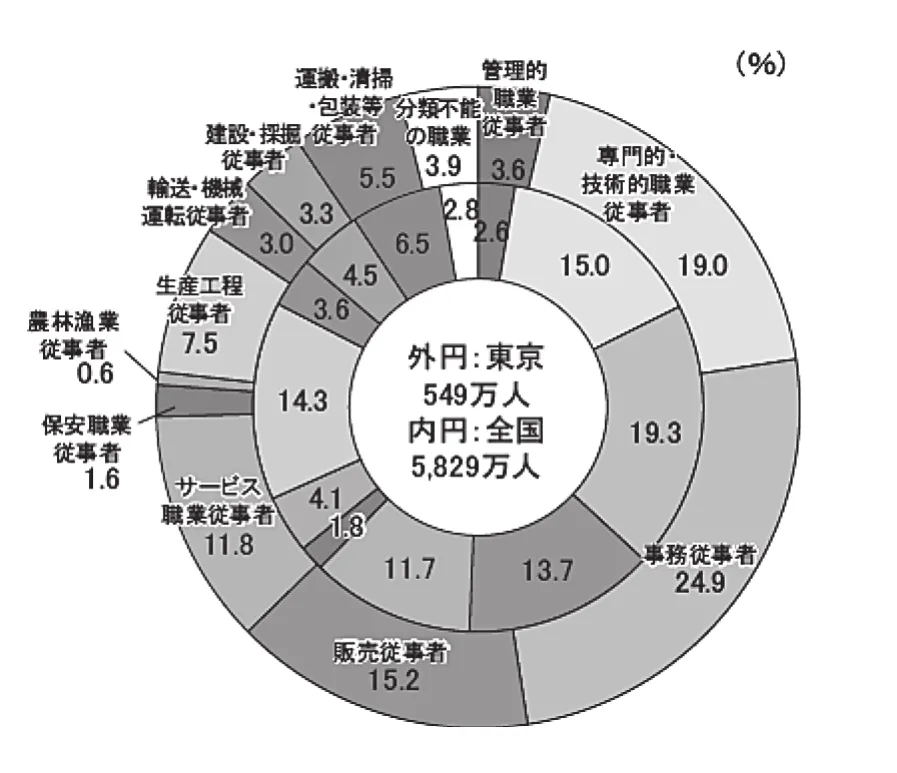

再次,從職業(yè)構(gòu)成來(lái)分析。東京從業(yè)者的職業(yè)分布狀況,充分反映了東京產(chǎn)業(yè)結(jié)構(gòu)的特征。和全國(guó)平均水平相比,東京在“專業(yè)、技術(shù)職業(yè)從事者”、“事務(wù)從事者”等領(lǐng)域的從業(yè)者人員比率很高,而農(nóng)林漁業(yè)從事者、生產(chǎn)工程從事者等第一、第二產(chǎn)業(yè)職業(yè)門(mén)類的從事者比率較低(圖16)。在日本產(chǎn)業(yè)結(jié)構(gòu)從勞動(dòng)密集型產(chǎn)業(yè)向知識(shí)密集型產(chǎn)業(yè)轉(zhuǎn)型升級(jí)的過(guò)程中,東京通過(guò)率先實(shí)現(xiàn)這一升級(jí),從而對(duì)全國(guó)起到了示范帶動(dòng)作用。

(二)高度多樣化、知識(shí)密集的都市產(chǎn)業(yè)引領(lǐng)業(yè)界

東京集中了極其多樣化的產(chǎn)業(yè)門(mén)類,而且各類產(chǎn)業(yè)的規(guī)模、水平,在全國(guó)各自行業(yè)中地位、引領(lǐng)作用非常顯著。

1.東京的制造業(yè):日本制造業(yè)的技術(shù)中心

圖14 東京主要產(chǎn)業(yè)事業(yè)所數(shù)及其占全國(guó)比率(2009年)

圖15 東京主要產(chǎn)業(yè)就業(yè)人數(shù)及其占全國(guó)比例(2011年)

圖16 不同職業(yè)從事者的東京與全國(guó)比較

在經(jīng)濟(jì)高速增長(zhǎng)時(shí)期,制造業(yè)曾經(jīng)是東京的主導(dǎo)產(chǎn)業(yè),1960年曾占全國(guó)的15.8%。后來(lái),先是因日本國(guó)土政策和產(chǎn)業(yè)政策嚴(yán)格限制了大都市的工業(yè)發(fā)展,后是因日本產(chǎn)業(yè)結(jié)構(gòu)的轉(zhuǎn)型和東京向世界城市發(fā)展,產(chǎn)業(yè)結(jié)構(gòu)全面轉(zhuǎn)向第三產(chǎn)業(yè),制造業(yè)在東京的地位一直在下降,已不再是主導(dǎo)產(chǎn)業(yè)。近年來(lái),隨著日本企業(yè)制造業(yè)的全球轉(zhuǎn)移,新興國(guó)家的興起,日本國(guó)內(nèi)市場(chǎng)萎縮,資源價(jià)格持續(xù)上升,日元升值等影響,制造業(yè)面臨的處境越來(lái)越嚴(yán)峻。

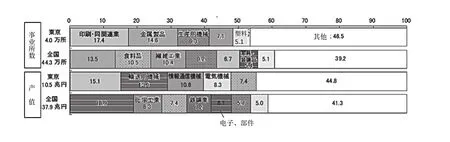

盡管東京的制造業(yè)總體規(guī)模在縮小,但仍然是日本重要的制造業(yè)中心。在日本47個(gè)都道府縣中,按事業(yè)所數(shù)量東京居全國(guó)第二位,按從業(yè)者規(guī)模居全國(guó)第六位,按產(chǎn)值居全國(guó)第10位。東京制造業(yè)的最主要特點(diǎn)是規(guī)模小、門(mén)類多、技術(shù)先進(jìn),是非常典型的城市型工業(yè)。目前,東京共有4萬(wàn)多家工廠,占全國(guó)9.1%;制造業(yè)產(chǎn)值占全國(guó)的3.0%。產(chǎn)值比率遠(yuǎn)低于工廠數(shù),反映東京集中的是小規(guī)模制造業(yè);從業(yè)人數(shù)不到10人的微型事業(yè)所占81.4%,如果加上30人以下的就占了95.8%,均超過(guò)全國(guó)平均水平。

這些小規(guī)模企業(yè)廣泛分布于制造業(yè)各個(gè)部門(mén),形成多樣性很高的均衡發(fā)展格局。從圖17可看出,無(wú)論事業(yè)所數(shù)還是產(chǎn)值,東京前五大行業(yè)占全部制造業(yè)的比率,均低于日本全國(guó)平均水平,反映東京的制造業(yè)多樣性水平高。從核心-外圍角度看東京都市圈,作為核心的東京的制造業(yè)多樣性明顯高于都市圈外圍縣,如神奈川縣運(yùn)輸機(jī)械制造為占制造業(yè)總產(chǎn)值的20%,而千葉縣石油制品、化學(xué)制品和鋼鐵等基礎(chǔ)原材料型裝備產(chǎn)業(yè)占六成左右。由此可以初步推斷制造業(yè)輻射源的核心區(qū)的特質(zhì)——高產(chǎn)業(yè)多樣性,而接受強(qiáng)輻射的都市圈內(nèi)的外圍區(qū)域則向特定產(chǎn)業(yè)的大規(guī)模生產(chǎn)基地演化,由此呈現(xiàn)出高區(qū)域?qū)I(yè)化水平。

圖17 東京全國(guó)的制造業(yè)結(jié)構(gòu)對(duì)比(2008年)

從東京主要制造業(yè)在全國(guó)的地位看,按事業(yè)所數(shù)量,排全國(guó)第一位的有紙及其制品、印刷及關(guān)聯(lián)業(yè)、皮鞋及制品、辦公設(shè)備、電子部件、電氣設(shè)備、信息通信設(shè)備等。按產(chǎn)值,絕對(duì)值最大的有印刷及其關(guān)聯(lián)業(yè),產(chǎn)值占全國(guó)的22.9%,遙居第一。東京的制造業(yè)中印刷業(yè)格外繁盛,同東京為日本的政治、經(jīng)濟(jì)、文化的中心,特別是政治、經(jīng)濟(jì)的中樞管理職能高度集聚有密切關(guān)聯(lián)。還有一些制造業(yè)整體規(guī)模不大,但在全國(guó)位次很高,如皮革及其制品業(yè),占全國(guó)28.6%。

按制造業(yè)具體產(chǎn)品,向東京的集聚度水平較高的產(chǎn)品有,電子顯微鏡、貴金屬、成像制版、助聽(tīng)器、其他測(cè)量機(jī)械器具、廣播電視播放設(shè)備、產(chǎn)業(yè)用X線裝備、飛翔體及部件、其他無(wú)線裝置、光學(xué)鏡頭、飛機(jī)引擎部件、超音波應(yīng)用裝置、醫(yī)療用電子應(yīng)用裝置及部件、牙科用機(jī)械器具及部件等。都是需要高度的技術(shù)、高精密度、高附加值的尖端產(chǎn)品。從性質(zhì)上看,此類產(chǎn)品多為屬于計(jì)測(cè)、控制、認(rèn)知、微細(xì)加工、光學(xué)、航空部件、醫(yī)療設(shè)備等領(lǐng)域的裝備和部件類,同納米技術(shù)、新材料技術(shù)和機(jī)器人技術(shù)有深度關(guān)聯(lián)。由此可以看出,東京集聚了相當(dāng)深厚的高新技術(shù)企業(yè)群,支撐著日本制造業(yè)的競(jìng)爭(zhēng)優(yōu)勢(shì)。

東京也是日本最高水平基礎(chǔ)技術(shù)的集聚地,從底部有力地支撐了日本制造業(yè)的創(chuàng)新,為日本高度發(fā)達(dá)的制造業(yè)提供了競(jìng)爭(zhēng)力源泉。東京從二戰(zhàn)前開(kāi)始就孕育了為數(shù)眾多的小規(guī)模、但具備獨(dú)特的自主技術(shù)和訣竅的基礎(chǔ)技術(shù)企業(yè)。所謂基礎(chǔ)技術(shù)是指鑄造、鍛造、沖壓加工、電鍍、切削、研磨等,工業(yè)產(chǎn)品生產(chǎn)過(guò)程中必不可少的具有通用性的技術(shù)(也稱要素技術(shù))。這些基礎(chǔ)技術(shù)企業(yè)主要集聚于大田區(qū)、多摩地區(qū)。通常,這些中小基礎(chǔ)技術(shù)工廠,納入到日本大企業(yè)的金字塔型生產(chǎn)體系,堅(jiān)實(shí)地支撐著日本制造業(yè)大國(guó)和強(qiáng)國(guó)的基底。

2.東京的信息通信產(chǎn)業(yè):城市型知識(shí)服務(wù)產(chǎn)業(yè)、信息中心

信息通信業(yè)是非常典型的“城市型知識(shí)服務(wù)產(chǎn)業(yè)”。該產(chǎn)業(yè)是所有產(chǎn)業(yè)中東京一極集中程度最高的產(chǎn)業(yè)。2009年,東京信息通信業(yè)領(lǐng)域的事業(yè)所數(shù)量近2.6萬(wàn)家,從業(yè)人員規(guī)模達(dá)85.3萬(wàn)人,分別占全國(guó)的33.0%和49.4%(表1)。2010年,通信產(chǎn)業(yè)的銷售額高達(dá)58.5萬(wàn)億日元,在信息通信業(yè)12大行業(yè)中11大行業(yè)的銷售額占全國(guó)的60%以上。而且從長(zhǎng)期趨勢(shì)來(lái)看,信息通信產(chǎn)業(yè)是東京產(chǎn)業(yè)中最具活力、增長(zhǎng)最堅(jiān)實(shí)的產(chǎn)業(yè)部門(mén)之一。信息通信產(chǎn)業(yè)向東京的高度集聚,充分體現(xiàn)了東京作為世界城市和日本政治經(jīng)濟(jì)文化中心的重要作用和地位。

東京信息通信服務(wù)業(yè)產(chǎn)業(yè)的核心部門(mén)是屬于信息服務(wù)業(yè)的軟件業(yè),其事業(yè)所數(shù)量超過(guò)1萬(wàn)家,從業(yè)人員規(guī)模也近40萬(wàn)人。在全國(guó)的地位突出的部門(mén)還有由唱片公司、音樂(lè)出版社等構(gòu)成的聲音信息制作業(yè)以及包括后期制作、藝術(shù)工作室租賃業(yè)等“其他影像、聲音、文字信息制作關(guān)聯(lián)服務(wù)業(yè)”,全國(guó)的約60%集聚在東京,其事業(yè)所數(shù)量和從業(yè)人員數(shù)量分別占到了全行業(yè)的48.5%和64.5%。

從從業(yè)者分布看,信息通信產(chǎn)業(yè)領(lǐng)域人才向東京的一極集中更加明顯。東京全產(chǎn)業(yè)從業(yè)人員占全國(guó)的比率為15.5%,而信息通信產(chǎn)業(yè)的這一比率高達(dá)49.4%,為產(chǎn)業(yè)平均水平的3倍以上,可見(jiàn)此類人才的集聚程度。特別是“聲音信息制作業(yè)”達(dá)81.1%,還有包括市場(chǎng)調(diào)查業(yè)、輿論調(diào)查業(yè)等部門(mén)的“其他信息處理、提供服務(wù)業(yè)”也占到了71.8%。

信息通信產(chǎn)業(yè)是典型的城市型產(chǎn)業(yè),在地理區(qū)位上,呈現(xiàn)強(qiáng)烈的大都市、特別是市中心指向性。在東京,信息通信產(chǎn)業(yè)高度集中于都心(千代田、港區(qū)、中央?yún)^(qū))、副都心區(qū)(新宿、涉谷),占65%以上,尤其是廣播業(yè)、新聞業(yè)、廣告制造業(yè)等一半以上集中于都心區(qū)。

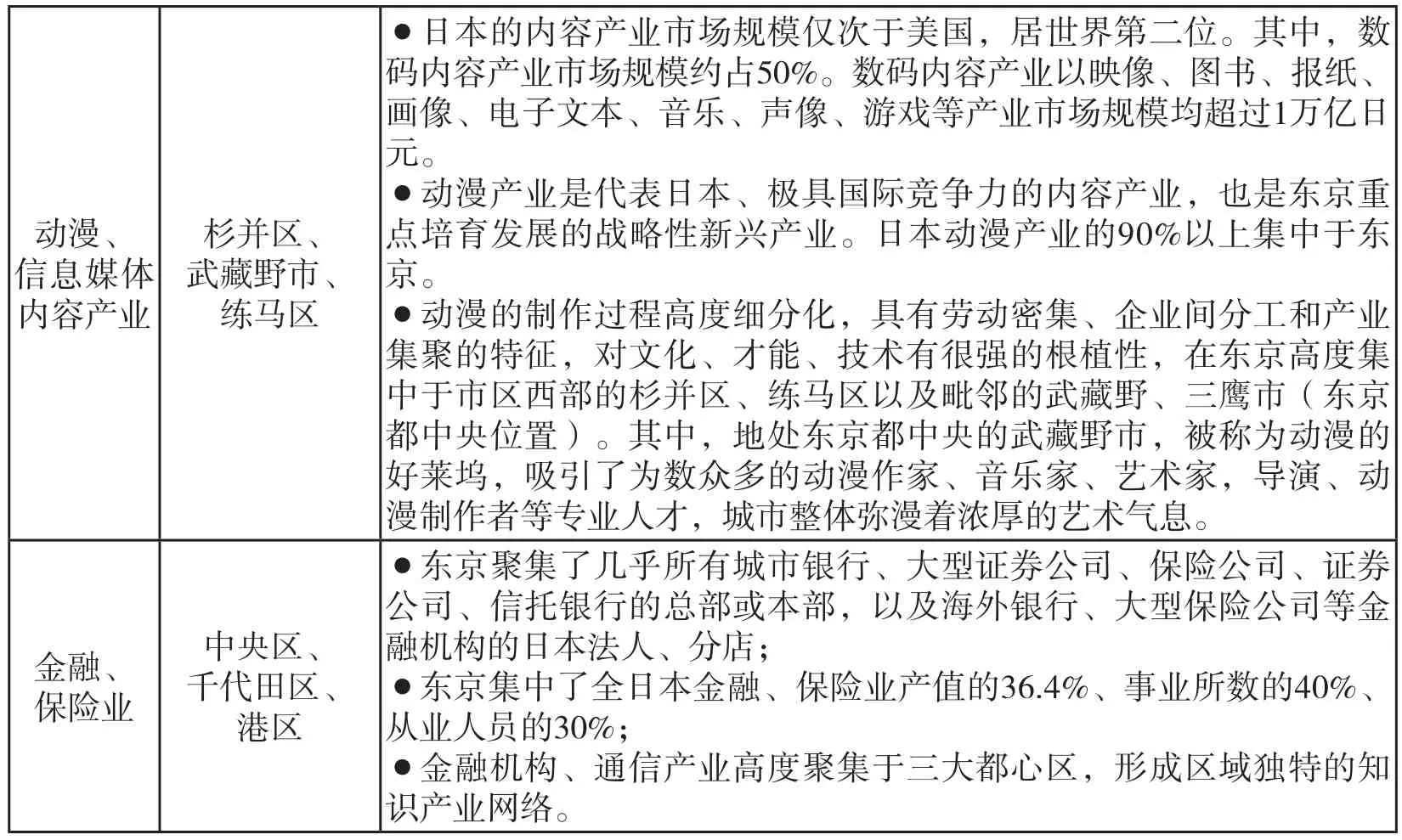

在東京的信息通信業(yè)中不得不提到的是動(dòng)漫產(chǎn)業(yè)。日本的動(dòng)漫產(chǎn)業(yè)規(guī)模僅次于美國(guó),居世界第二,而日本動(dòng)漫產(chǎn)業(yè)的90%以上集中在東京,特別是高度聚集在杉并區(qū)、武藏野市、練馬區(qū)、三鷹市,僅杉并區(qū)就有71家動(dòng)漫企業(yè)。

東京成為日本信息通信產(chǎn)業(yè)最大的集聚中心,同其為日本的政治、經(jīng)濟(jì)、文化中心,特別是集中了大企業(yè)的總部等戰(zhàn)略決策中樞和管理控制中樞有直接關(guān)系。另一方面,信息通信產(chǎn)業(yè)中的廣播業(yè)、影像、聲音、文字信息制作業(yè)等,在產(chǎn)業(yè)性質(zhì)上屬于典型的文化創(chuàng)意產(chǎn)業(yè)。日本的文化創(chuàng)意產(chǎn)業(yè)高度向東京集中,同東京較高的城市多樣性、相關(guān)產(chǎn)業(yè)集聚度、高品質(zhì)城市生活、專業(yè)化人才集聚地、面對(duì)面接觸利益顯著等因素有直接關(guān)系。反過(guò)來(lái),若一個(gè)城市的文化創(chuàng)新產(chǎn)業(yè)高度發(fā)達(dá),就可以提升城市的魅力。

表1 東京的信息通信業(yè)構(gòu)成及在全國(guó)的地位(2009年)

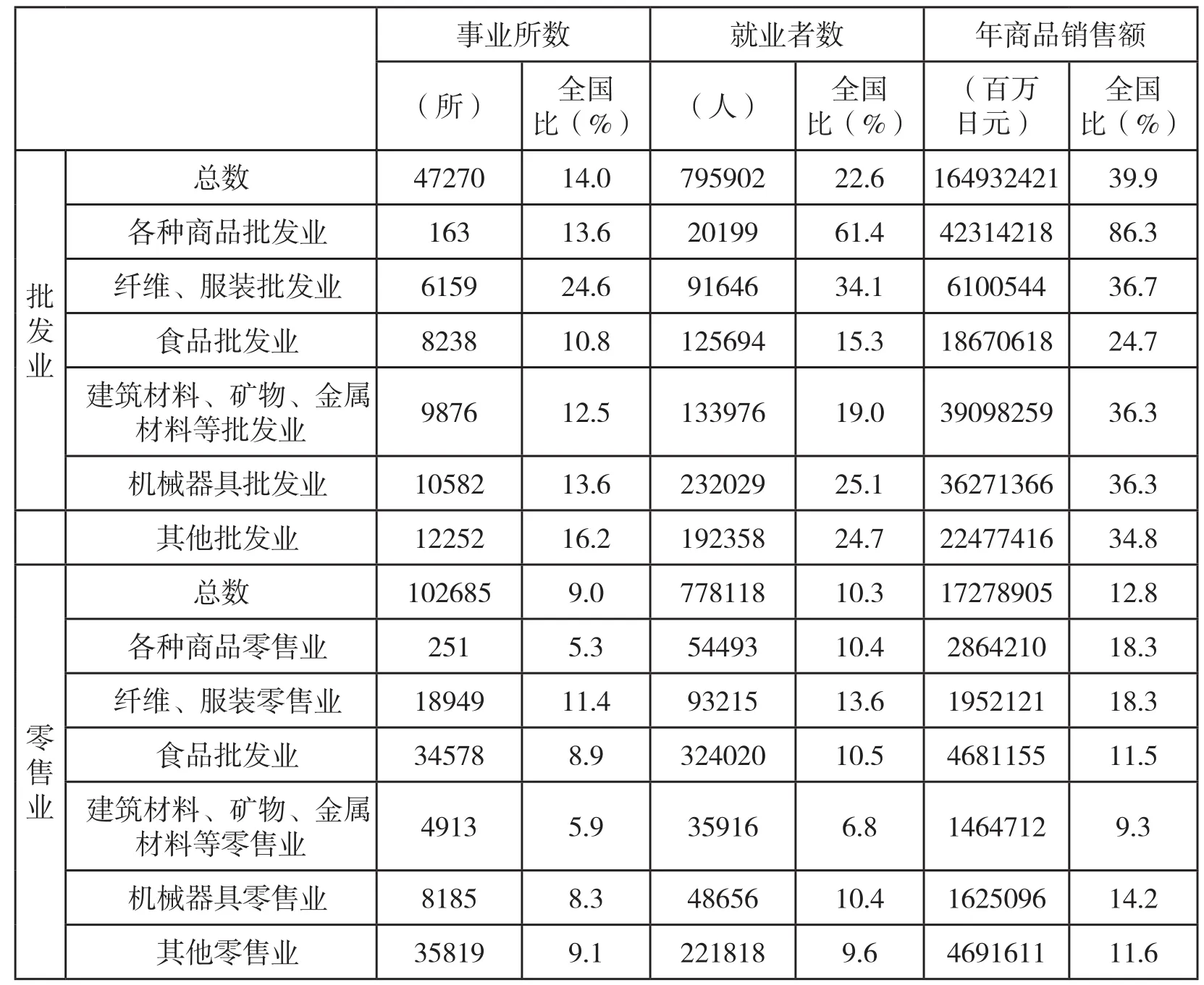

3.東京的批發(fā)、零售業(yè):商品流通中心

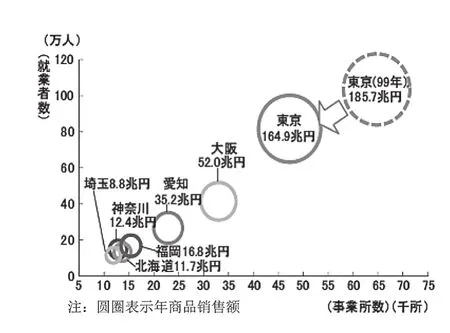

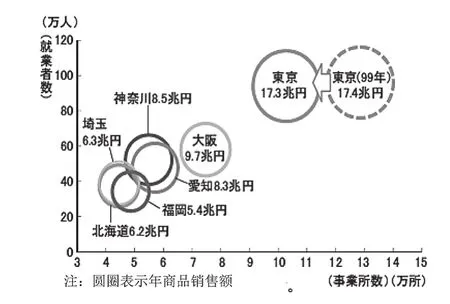

東京擁有全國(guó)最大規(guī)模的批發(fā)業(yè)和零售業(yè),無(wú)論在事業(yè)所數(shù)、從業(yè)人員和年銷售額,東京都居全國(guó)首位,雖然近十年來(lái)東京的批發(fā)零售業(yè)停滯不前(零售業(yè))甚至萎縮(批發(fā)業(yè)),但依然是日本最重要的商品流通中心(圖18、圖19 )。尤其批發(fā)業(yè)的年銷售額占全國(guó)的約四成,為居第2位的大阪的3倍以上。零售業(yè)的銷售規(guī)模約占全國(guó)一成以上,相當(dāng)于居第二位的大阪的1.8倍。

衡量商品流通領(lǐng)域中心城市的輻射力,最主要是看在全國(guó)批發(fā)業(yè)中的地位,這是因?yàn)橄鄬?duì)于零售業(yè)主要的服務(wù)對(duì)象為城市的居民,批發(fā)業(yè)的服務(wù)范圍是都市圈甚至全國(guó)。在產(chǎn)業(yè)中等分類中,東京的地位格外突出的是“各種商品批發(fā)業(yè)”,占到了全國(guó)的近九成,這里包括了綜合商社等,因此,雖然在事業(yè)所數(shù)量上的比率較低,但在從業(yè)人員和銷售額兩項(xiàng)上地位非常突出,反映該領(lǐng)域集中了大規(guī)模的批發(fā)業(yè)者。

圖18 東京的批發(fā)業(yè)規(guī)模

圖19 東京的零售業(yè)規(guī)模

從產(chǎn)業(yè)空間地理區(qū)位來(lái)看,東京的批發(fā)、零售業(yè)主要集中于市中心。尤其是批發(fā)業(yè),高度集中于企業(yè)總部聚集的千代田區(qū)、中央?yún)^(qū)和港區(qū)這些東京的中央商務(wù)區(qū),這3區(qū)就占了東京批發(fā)業(yè)銷售總額的72.2%;零售業(yè)主要集中于中央?yún)^(qū)、新宿區(qū)和波谷區(qū),這3個(gè)區(qū)占了東京零售業(yè)銷售總額的23%。這些批發(fā)、零售業(yè)高度集中的市中心區(qū)域,每年吸引大量國(guó)內(nèi)外游客,如中央?yún)^(qū)的筑地市場(chǎng)和銀座深受海外游客的青睞,成為日本深具魅力的旅游資源。

隨著互聯(lián)網(wǎng)等新技術(shù)的普及,零售業(yè)業(yè)態(tài)也正在發(fā)生變化。雖然店鋪銷售仍占零售業(yè)銷售總額的八成左右,但近年來(lái),通信銷售發(fā)展迅速。“通信、目錄”銷售額從2002年的8400億日元增加到2007年的1.15萬(wàn)億日元。而通信銷售中發(fā)展最快的是互聯(lián)網(wǎng)上銷售,占通信銷售總額的約六成。有趣的是不受地理空間約束的通信銷售,也高度集中于東京。東京有284家通信銷售公司,占全國(guó)的近半數(shù)。在各種通信銷售商品中,東京占比最高的是“書(shū)籍、軟件”,占全國(guó)的85.7%,進(jìn)一步證明了東京作為日本的信息中心、知識(shí)中心的地位。

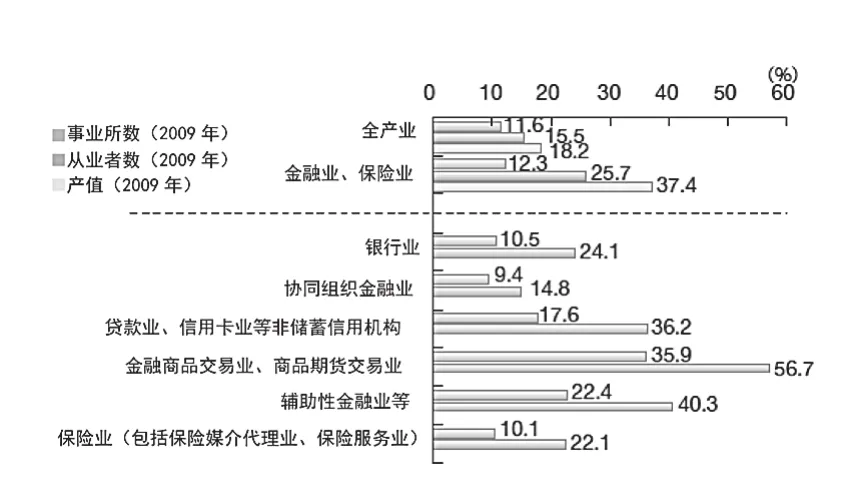

4.東京的金融、保險(xiǎn)業(yè):金融中心

東京是日本的金融中心。幾乎所有城市銀行、大型保險(xiǎn)公司、大規(guī)模證券公司、信用銀行的總部都設(shè)置在東京。而且,海外銀行和跨國(guó)保險(xiǎn)公司等金融機(jī)構(gòu)的日本法人、分店也都選擇東京。東京共有1萬(wàn)多家金融機(jī)構(gòu),占全國(guó)總數(shù)的12.3%;從業(yè)人員超過(guò)40萬(wàn)人,占全國(guó)25.7%;金融業(yè)產(chǎn)值長(zhǎng)期超過(guò)10萬(wàn)億日元,占全國(guó)比率基本保持在約38%水平(圖20)。在上述三個(gè)指標(biāo)中,從業(yè)人員和產(chǎn)值比率遠(yuǎn)高于東京產(chǎn)業(yè)總體在全國(guó)的地位,尤其產(chǎn)值比率相當(dāng)于全產(chǎn)業(yè)水平的兩倍。

表2 東京的批發(fā)業(yè)和零售業(yè)構(gòu)成及在全國(guó)的地位

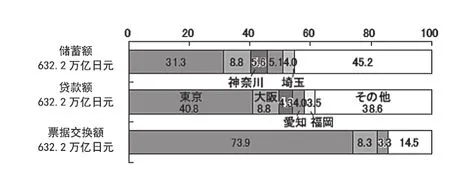

和日本其他道府縣相比,東京的地位也非常顯赫。如儲(chǔ)蓄額上,東京占全國(guó)的近1/3,為居第二位的大阪的近4倍;貸款額占全國(guó)的四成,為大阪的近五倍;票據(jù)交換額更是占全國(guó)的近3/4,大阪的九倍。同時(shí),東京的證券交易所掌控著全國(guó)約一半的證券交易量,證券交易所周邊聚集了為數(shù)眾多的證券公司、金融商品公司、期貨交易公司等。

在地理空間上,“金融商品交易業(yè)、商品期貨交易業(yè)”、“輔助性金融機(jī)構(gòu)”(包括票據(jù)交換所、信用保證機(jī)構(gòu)等)集中于千代田區(qū)、中央?yún)^(qū)、港區(qū)等都心區(qū),“銀行業(yè)”的從業(yè)人員集中于都心區(qū)域。而“協(xié)同組織金融業(yè)”多位于都區(qū)5區(qū)(千代田區(qū)、中央?yún)^(qū)、港區(qū)、新宿區(qū)、涉谷區(qū))以外區(qū)域,呈現(xiàn)較強(qiáng)的區(qū)域根植性。

在產(chǎn)業(yè)空間上的另一個(gè)有趣的特征是,金融、保險(xiǎn)業(yè)和信息通信產(chǎn)業(yè)的區(qū)位高度融合,都呈現(xiàn)強(qiáng)烈的都心指向性。呈現(xiàn)了知識(shí)產(chǎn)業(yè)之間在地理空間上的相互依賴關(guān)系。在東京,信息通信產(chǎn)業(yè)的最主要部門(mén)——軟件業(yè)同金融、保險(xiǎn)業(yè)之間有很深的關(guān)系。如金融業(yè)的IT投資率高達(dá)29%,居所有產(chǎn)業(yè)首位,其次為制造業(yè)(26.6%)。⑨企業(yè)總部高度集中于東京、特別是都心的中央商務(wù)區(qū)的事實(shí),也進(jìn)一步證明了此類知識(shí)產(chǎn)業(yè)之間基于產(chǎn)業(yè)網(wǎng)絡(luò)的相互作用、相互依賴關(guān)系。

從世界角度看東京的金融業(yè),在日本經(jīng)濟(jì)高速增長(zhǎng)、日元國(guó)際化、日元迅速升值的1980-1990年代,東京曾經(jīng)是同紐約和倫敦相匹敵的世界三大金融中心之一,至少是亞洲地位最具活力、規(guī)模最大的金融中心。然而,由于日本經(jīng)濟(jì)長(zhǎng)期低迷、亞洲的香港、新加坡、上海等城市金融業(yè)的快速發(fā)展,東京的相對(duì)地位開(kāi)始下降,導(dǎo)致了東京在世界城市體系中位次的降低。

圖20 按中等產(chǎn)業(yè)分類的東京金融、保險(xiǎn)業(yè)在全國(guó)的地位

圖21 都道府縣儲(chǔ)蓄、貸款、票據(jù)交換額構(gòu)成比(2011年)

5.東京的學(xué)術(shù)研究、專業(yè)、技術(shù)服務(wù)業(yè):創(chuàng)新中心

學(xué)術(shù)研究、專業(yè)和技術(shù)服務(wù)業(yè)由兩大部分所組成:一是從事學(xué)術(shù)研究的事業(yè)所,二是為個(gè)人和事業(yè)所提供專門(mén)的知識(shí)、技術(shù)的事業(yè)所,按產(chǎn)業(yè)中分類包括學(xué)術(shù)、開(kāi)發(fā)研究機(jī)構(gòu),專業(yè)服務(wù)業(yè),廣告業(yè)和技術(shù)服務(wù)業(yè)四大部門(mén)。2009年,東京共有4.6萬(wàn)家事業(yè)所從事學(xué)術(shù)研究和專業(yè)、技術(shù)服務(wù)業(yè),從業(yè)人員總數(shù)43.8萬(wàn)人。按照產(chǎn)業(yè)分類,最大的部門(mén)是專業(yè)服務(wù)業(yè),占到事業(yè)所總數(shù)的六成和從業(yè)者人數(shù)的一半。

按照產(chǎn)業(yè)小分類,事業(yè)所數(shù)最多的是土木建筑服務(wù)業(yè)。此外,包括會(huì)計(jì)師事務(wù)所、法律事務(wù)所、設(shè)計(jì)業(yè)、經(jīng)營(yíng)咨詢業(yè)等專業(yè)服務(wù)業(yè)數(shù)量多,而且在全國(guó)的地位普遍較高,廣告業(yè)也占到全國(guó)近三成。從經(jīng)營(yíng)形態(tài)來(lái)看,此類專業(yè)服務(wù)業(yè)多為個(gè)人經(jīng)營(yíng)。在東京,從業(yè)人員4人以上的小規(guī)模事業(yè)所占該領(lǐng)域全部事業(yè)所數(shù)的六成以上,充分反映高度的專業(yè)化、個(gè)性化和多樣化特色。

從業(yè)人員方面,從業(yè)人員最多的是“土木建筑服務(wù)業(yè)”,且多為法人經(jīng)營(yíng)事業(yè)所。廣告業(yè)、其他專業(yè)服務(wù)業(yè)、經(jīng)營(yíng)咨詢業(yè)和純粹控股公司等從業(yè)者數(shù)也都在五萬(wàn)人左右。從業(yè)人員占全國(guó)比率較高的是“法律事務(wù)所、專利事務(wù)所”、“設(shè)計(jì)業(yè)”、“經(jīng)營(yíng)咨詢業(yè)、純粹控制公司”、“廣告業(yè)”等行業(yè),在全國(guó)的比率超過(guò)40%,可見(jiàn)廣告業(yè)和各類知識(shí)密集型專業(yè)服務(wù)業(yè)人才的東京指向性有多強(qiáng)烈。

從產(chǎn)業(yè)間關(guān)聯(lián)角度來(lái)看,設(shè)計(jì)業(yè)、廣告業(yè)、機(jī)械設(shè)計(jì)業(yè)等行業(yè)同制造業(yè)的關(guān)系最為密切,尤其機(jī)械設(shè)計(jì)業(yè),來(lái)自制造業(yè)的訂單占全部營(yíng)業(yè)額的七成以上,廣告業(yè)和設(shè)計(jì)業(yè)來(lái)自制造業(yè)的訂單分別占34.8%和27.5%。

從地理空間上,法律事務(wù)所的都心區(qū)位指向性最高,區(qū)位于千代田區(qū)、中央?yún)^(qū)和港區(qū)3個(gè)都心區(qū)的法律事務(wù)所占到了總數(shù)的近八成。其他如專利事務(wù)所、公認(rèn)會(huì)計(jì)師事務(wù)所向都心、副都心集中,都心3區(qū)再加上新宿、涉谷2個(gè)副都心分別占八成和六成。設(shè)計(jì)業(yè)的六成以上也集中于上述3個(gè)都心區(qū)和2個(gè)副都心區(qū),其中涉谷區(qū)最集中,占到17%。

由此可見(jiàn),學(xué)術(shù)研究、專業(yè)服務(wù)業(yè)和技術(shù)服務(wù)業(yè)有很強(qiáng)的大城市指向性,在大城市中又是高度集中于市中心的中央商務(wù)區(qū)及其周邊,門(mén)類繁多的各種知識(shí)密集型產(chǎn)業(yè)在有限的空間內(nèi)相互接觸、相互交流、相互融合、相互碰撞著,在提高生產(chǎn)率的同時(shí),不斷地孕育著創(chuàng)新的種子,給城市注入新的活力,進(jìn)而帶動(dòng)全產(chǎn)業(yè)、腹地的繁榮發(fā)展。

四、東京對(duì)日本經(jīng)濟(jì)的輻射帶動(dòng)作用

(一)最大的財(cái)富創(chuàng)造中心和消費(fèi)市場(chǎng)

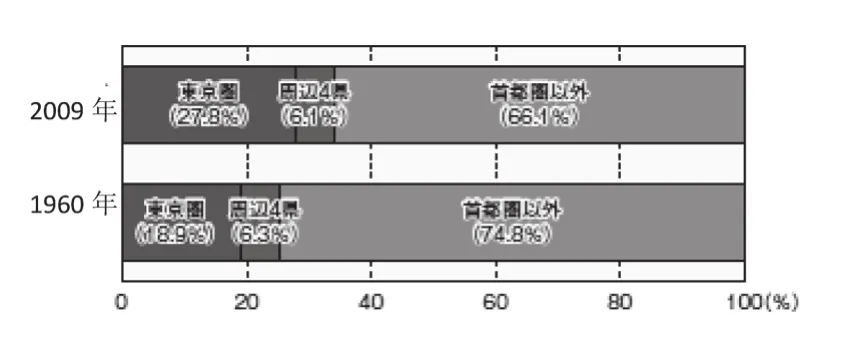

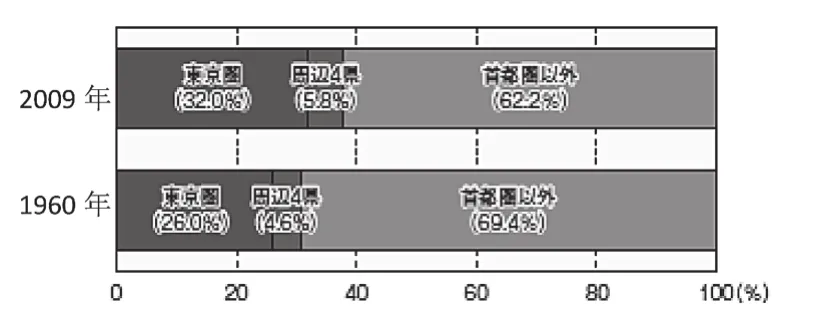

東京對(duì)日本經(jīng)濟(jì)所做出的最直接的貢獻(xiàn)應(yīng)該是財(cái)富的創(chuàng)造。作為東京城市輻射第一影響圈的東京圈(1都3縣)創(chuàng)造的財(cái)富一直在穩(wěn)步增加,到2009年占到了全日本約1/3的比率,比1960年提高了6個(gè)百分點(diǎn)。若把第二影響圈(周邊四縣、即首都圈)包括進(jìn)來(lái),首都圈創(chuàng)造了全日本近四成的財(cái)富(如圖 23 )。

東京圈既是全國(guó)最大的商品、服務(wù)生產(chǎn)者,也是最大的消費(fèi)市場(chǎng),從供給和市場(chǎng)兩方面,全面帶動(dòng)了其他區(qū)域的發(fā)展。首先從供給角度,如表3所示,東京圈向全國(guó)提供了近30%的中間產(chǎn)品(服務(wù))和終極產(chǎn)品(服務(wù))。相比之下,東京圈需要的中間產(chǎn)品和服務(wù)約85%來(lái)自東京圈。

(二)推動(dòng)了東京圈、首都圈產(chǎn)業(yè)結(jié)構(gòu)升級(jí)換代

二戰(zhàn)后的日本,在其經(jīng)濟(jì)增長(zhǎng)過(guò)程中,產(chǎn)業(yè)結(jié)構(gòu)的重心依次經(jīng)歷了由勞動(dòng)密集型輕加工工業(yè)→資本密集的重厚長(zhǎng)大型重化學(xué)工業(yè)→技術(shù)密集型機(jī)械制造業(yè)→知識(shí)密集型服務(wù)業(yè)的升級(jí)換代。從時(shí)空層面上考察上述產(chǎn)業(yè)結(jié)構(gòu)的升級(jí)換代,則表現(xiàn)為產(chǎn)業(yè)發(fā)展的區(qū)域性不均衡、產(chǎn)業(yè)轉(zhuǎn)移和由此形成的有規(guī)律的圈層結(jié)構(gòu)。在東京都、東京圈和首都圈三個(gè)區(qū)域?qū)哟紊希庐a(chǎn)業(yè)的誕生、原有產(chǎn)業(yè)的高度化、產(chǎn)業(yè)空間的優(yōu)化、產(chǎn)業(yè)網(wǎng)絡(luò)化較日本其他區(qū)域進(jìn)行得更加迅速充分。

圖22 東京圈及首都圈人口占全國(guó)的比率

圖23 東京圈及首都圈GDP占全國(guó)的比率

表3 東京圈生產(chǎn)的商品、服務(wù)的中間投入額及最終需求額

大約從1980年代開(kāi)始,東京及其都市圈在日本率先實(shí)現(xiàn)了從制造業(yè)向服務(wù)業(yè)的產(chǎn)業(yè)結(jié)構(gòu)升級(jí)過(guò)程。在服務(wù)業(yè)中,東京發(fā)展最快的是面向法人的服務(wù)業(yè)。據(jù)日本政府第三產(chǎn)業(yè)活動(dòng)指數(shù),從1990年到2002年的12年間,第三產(chǎn)業(yè)整體累計(jì)增長(zhǎng)了16%,其中,面向個(gè)人的服務(wù)業(yè)累積增長(zhǎng)10%,而面向法人的服務(wù)業(yè)增長(zhǎng)了34%,換算為年均增長(zhǎng)率,前者0.9%,后者則達(dá)到2.5%。眾所周知,1990年代初泡沫崩潰后,日本經(jīng)濟(jì)長(zhǎng)期陷入近乎零增長(zhǎng)的低迷狀態(tài),在如此艱難的情況下,面向法人服務(wù)業(yè)能夠取得年均2.5%的增長(zhǎng),實(shí)屬不易。有趣的是,法人服務(wù)業(yè)的發(fā)展在地理空間上高度集中于東京都,尤其呈現(xiàn)了很強(qiáng)的市中心指向,這同東京市中心聚集日本3/4的外資企業(yè)(2009年3162家外資企業(yè))、集中全日本近一半大企業(yè)總部有直接有關(guān)系。表4反映的是1991~2001年這十年間創(chuàng)造就業(yè)前十大行業(yè)及其區(qū)域貢獻(xiàn)情況,如表所示,創(chuàng)造就業(yè)前十大行業(yè)全部集中于東京都23區(qū)(東京都區(qū)部),東京都區(qū)部創(chuàng)造了10大行業(yè)總計(jì)約30%的就業(yè)。尤其在“其他法人服務(wù)”、“信息處理、調(diào)查、廣告代理”、“專業(yè)服務(wù)”等的法人服務(wù)中,東京的貢獻(xiàn)格外突出。⑩

表4 創(chuàng)造就業(yè)前10位行業(yè)(1991~2001年)

在東京大力發(fā)展金融、保險(xiǎn)業(yè)、信息服務(wù)業(yè)、專門(mén)服務(wù)業(yè)等高度知識(shí)密集型、高附加值服務(wù)業(yè)的過(guò)程中,商業(yè)、房地產(chǎn)、服務(wù)業(yè)等第三產(chǎn)業(yè)在周邊地區(qū)擴(kuò)散,推動(dòng)了整個(gè)首都圈的服務(wù)經(jīng)濟(jì)化。到2008年,第三產(chǎn)業(yè)占首都圈GDP的比率已達(dá)到80.4%,僅服務(wù)業(yè)一個(gè)部門(mén)就占26.6%,成為最大的產(chǎn)業(yè)部門(mén)。

圖24 第三產(chǎn)業(yè)占首都圈GDP的比率及內(nèi)部構(gòu)成

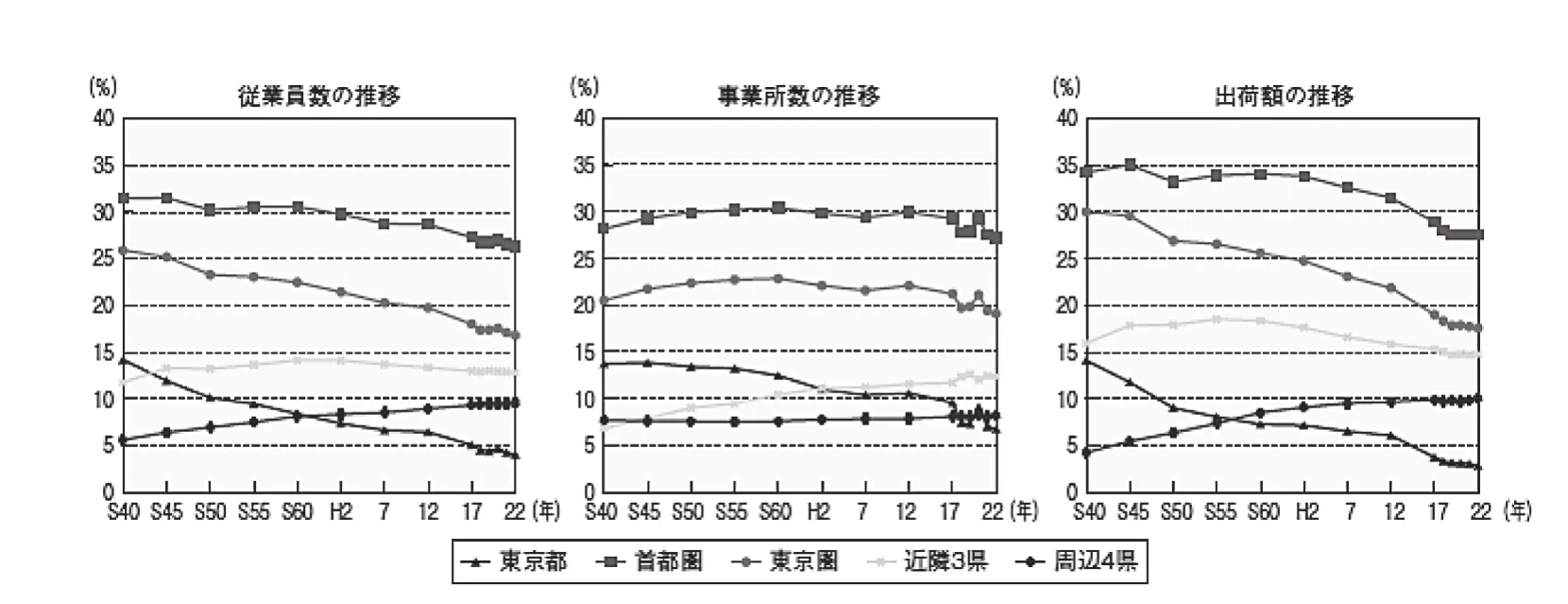

在東京全面轉(zhuǎn)向服務(wù)經(jīng)濟(jì)、特別是重點(diǎn)發(fā)展高附加值、高生產(chǎn)率的服務(wù)業(yè)的過(guò)程中,制造業(yè)持續(xù)向周邊擴(kuò)散轉(zhuǎn)移,帶動(dòng)了東京周邊地區(qū)的制造業(yè)發(fā)展。從圖25來(lái)看,東京制造業(yè)在全國(guó)地位無(wú)論從業(yè)人員還是產(chǎn)值都在持續(xù)下降,在此過(guò)程中,先是東京圈的3個(gè)縣、后是東京圈外圍四縣(屬于首都圈)的制造業(yè)地位穩(wěn)步上升。說(shuō)明,制造業(yè)重心先是從東京向東京圈,后來(lái)進(jìn)一步向首都圈依次轉(zhuǎn)移。鄰近東京、交通便利(尤其通往都心交通、高速公路、海港、空港等)、城市基礎(chǔ)設(shè)施良好、土地供應(yīng)相對(duì)充足、價(jià)格具有優(yōu)勢(shì)等因素,是吸引東京制造業(yè)的關(guān)鍵因素。如果放在全國(guó)制造業(yè)中看首都圈,盡管吸納了由東京擴(kuò)散、轉(zhuǎn)移的制造業(yè),而發(fā)展成為世界規(guī)模的工業(yè)地帶,但近鄰3縣從1980年代中期、周邊四縣從2000年初開(kāi)始制造業(yè)增速放緩,在全國(guó)的地位下降(近鄰3縣)或維持現(xiàn)狀(周邊四縣),導(dǎo)致首都圈整體制造業(yè)在全國(guó)的地位穩(wěn)定在約27%~28%水平。

總體上,東京都、東京圈、首都圈的產(chǎn)業(yè)結(jié)構(gòu)、產(chǎn)業(yè)分工格局呈現(xiàn)鮮明的圈層構(gòu)造。2010年,東京都第三產(chǎn)業(yè)比率高達(dá)87.9%,遠(yuǎn)遠(yuǎn)超過(guò)首都圈平均水平79.5%;構(gòu)成東京圈的近鄰3縣第三產(chǎn)業(yè)比率約75%,略低于首都圈平均水平;首都圈最外圍的周邊四縣第三產(chǎn)業(yè)比率在61%~67%水平上,而第二產(chǎn)業(yè)比率均比首都圈平均高出十幾個(gè)百分點(diǎn)。

(三)各具特色的都心、副都心、業(yè)務(wù)核心城市有機(jī)分工共同形成大都市群城市網(wǎng)絡(luò)空間魅力

以上考察了東京的輻射帶動(dòng)下東京都、東京圈、首都圈的產(chǎn)業(yè)轉(zhuǎn)移、產(chǎn)業(yè)升級(jí)、產(chǎn)業(yè)分工的總體特征,明確了由東京都心向周邊區(qū)域的產(chǎn)業(yè)空間圈層分異的構(gòu)造特征。以下重點(diǎn)分析世界最大都市圈(確切地說(shuō)應(yīng)該是都市群)的城市網(wǎng)絡(luò)構(gòu)造。因?yàn)闁|京的城市輻射、大都市圈、大都市群的效率正是借助都心、副都心、新核心、業(yè)務(wù)核心城市等區(qū)域內(nèi)各具特色的核心區(qū)域的網(wǎng)絡(luò)化——集聚、擴(kuò)散、分工、協(xié)作——得以實(shí)現(xiàn)的。

圖25 東京都、東京圈、首都圈制造業(yè)在全國(guó)地位的變化

1.核心區(qū)承載城市高級(jí)職能

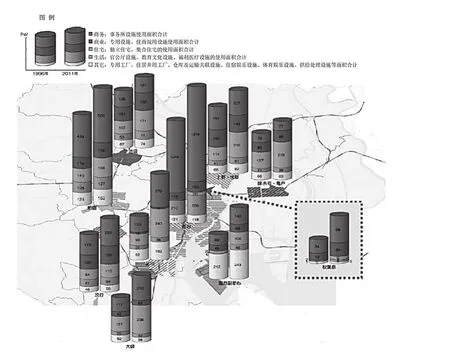

商務(wù)(企業(yè)總部等商務(wù)活動(dòng))、商業(yè)、住宅等城市職能向特定空間集聚,由此提高這些活動(dòng)的效率,是城市生成和發(fā)展的原動(dòng)力。城市中的商務(wù)、商業(yè)活動(dòng)的效率在一定程度上取決于在單位時(shí)間里能夠?qū)崿F(xiàn)多少面對(duì)面接觸,即密度和規(guī)模是關(guān)鍵因素。作為世界第一大都市圈,東京形成了世界上密度最高、規(guī)模最大的商務(wù)活動(dòng)集聚,尤其是總部活動(dòng)、專業(yè)服務(wù)等高端商務(wù)活動(dòng)等,有著強(qiáng)烈的都心區(qū)位指向,引發(fā)了過(guò)度密集問(wèn)題。為了防止這些職能過(guò)度向千代田區(qū)、中央?yún)^(qū)、港區(qū)三大都心集中,東京致力于創(chuàng)造多個(gè)副都心和新核心,分擔(dān)大都市圈的高端城市職能。圖26顯示的就是目前東京都市圈中城市職能集聚中心——核心區(qū)的空間格局。僅僅從建筑物面積來(lái)看,用于業(yè)務(wù)、商業(yè)、住宅等設(shè)施的面積持續(xù)增長(zhǎng),從1996~2011年這十五年中,東京23區(qū)增加了38%。

表5 首都圈內(nèi)各都縣產(chǎn)業(yè)結(jié)構(gòu)(2010年)

圖26 東京核心區(qū)的城市職能集聚狀況

表6 東京各具特色的產(chǎn)業(yè)集聚區(qū)

資料來(lái)源:根據(jù)相關(guān)資料整理。

都心區(qū):指東京都的中心商務(wù)區(qū),相當(dāng)于中央商務(wù)區(qū)(CBD),包括大手町、九之內(nèi)、有樂(lè)町、內(nèi)幸町、霞關(guān)、永田町、日本橋、八重洲、京橋、銀座及新橋。企業(yè)總部和外資企業(yè)高度聚集,超高層寫(xiě)字樓鱗次櫛比,在城市職能中,業(yè)務(wù)職能占七成以上,近年來(lái)商業(yè)職能發(fā)展迅速。

副都心:新宿、涉谷、池袋、大崎、上野·淺草、錦絲町·龜戶及臨海。長(zhǎng)期以來(lái)商務(wù)職能持續(xù)向都心區(qū)集中的結(jié)果,導(dǎo)致通勤時(shí)間鐵路、公路交通嚴(yán)重?fù)矶隆⑸踔帘环Q為“通勤地獄”的現(xiàn)象常態(tài)化,經(jīng)濟(jì)損失巨大。再加上受地震和地基強(qiáng)度的影響,建設(shè)超高層建筑受限制(日本的大都市普遍實(shí)施嚴(yán)格的容積率限制),都心已超出負(fù)荷。為了緩解都心壓力、吸納新增都心職能,東京指定了上述7個(gè)新的商務(wù)指定區(qū)域—副都心,泡沫經(jīng)濟(jì)進(jìn)一步加速了副都心的建設(shè)步伐 ?。副都心大多數(shù)為東京都市圈軌道交通的重要樞紐,大大提高了商務(wù)活動(dòng)的效率。?

表7 首都圈主要“業(yè)務(wù)核心城市”及其職能

新?lián)c(diǎn)(新都心):品川、秋葉原、羽田等,通過(guò)建設(shè)干線交通,形成多樣化的城市職能,連同都心、副都心支撐著東京的經(jīng)濟(jì)活力。其中,品川和秋葉原的發(fā)展迅速,用于商務(wù)、商業(yè)和住宅等職能活動(dòng)的建筑物使用面積在過(guò)去15年中財(cái)產(chǎn)增加了約2倍。

圖27 業(yè)務(wù)核心城市的配置

2.都內(nèi)形成多個(gè)發(fā)揮廣泛國(guó)內(nèi)外影響力的特色產(chǎn)業(yè)集聚區(qū)

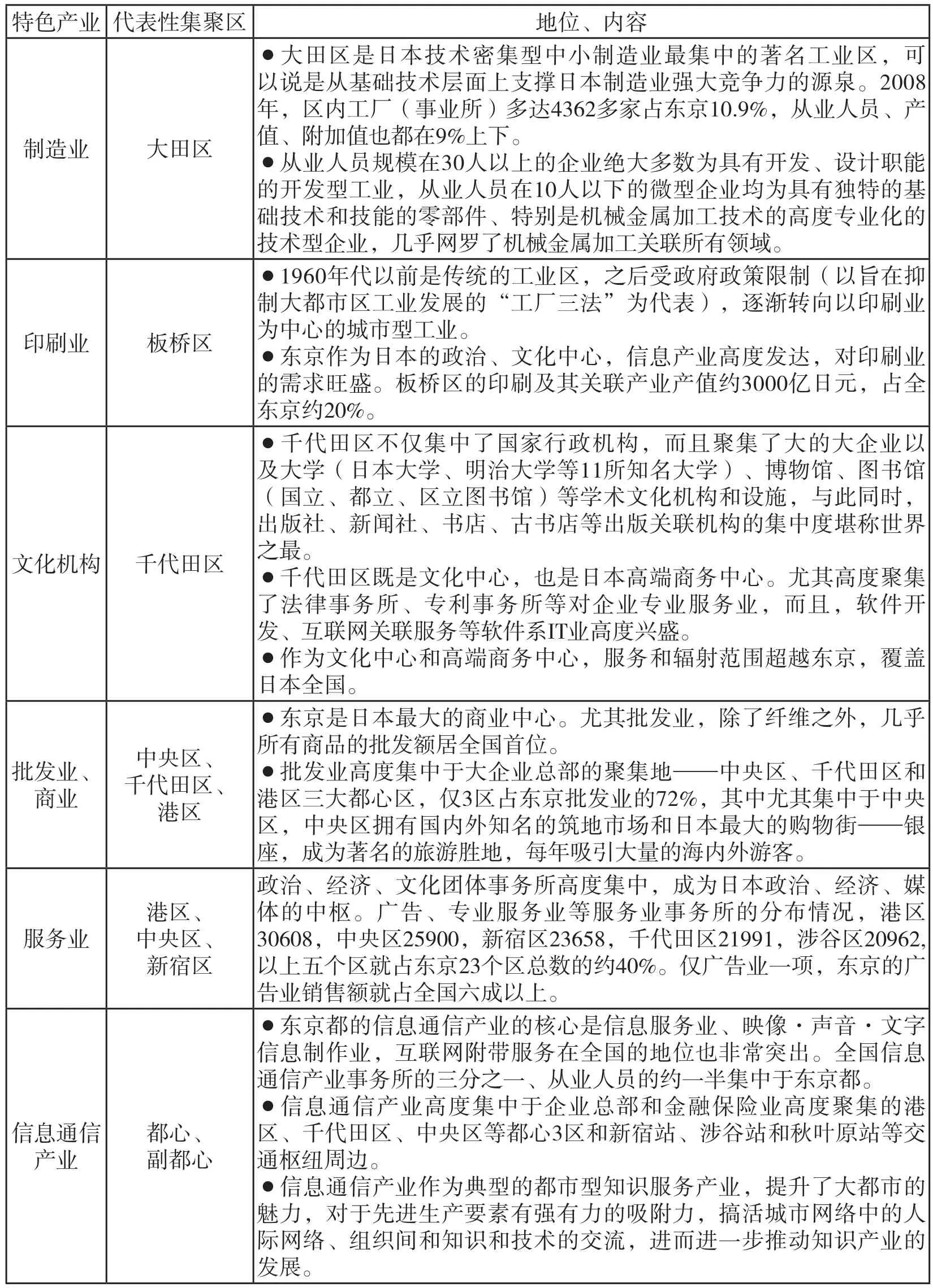

前文通過(guò)對(duì)東京產(chǎn)業(yè)的分析,得出“多樣性”、“高度知識(shí)密集”是東京產(chǎn)業(yè)結(jié)構(gòu)的突出特征。在空間上,東京都內(nèi)各區(qū)都發(fā)展了自己的專業(yè)化部門(mén),并在各自的專業(yè)化產(chǎn)業(yè)領(lǐng)域中發(fā)展了內(nèi)容極其豐富的關(guān)聯(lián)、配套產(chǎn)業(yè),實(shí)現(xiàn)了局域內(nèi)的高度價(jià)值循環(huán),并通過(guò)專業(yè)化分工協(xié)作形成了市場(chǎng)反應(yīng)靈敏、創(chuàng)意不斷涌現(xiàn)的知識(shí)密集產(chǎn)業(yè)集群,進(jìn)而發(fā)展成為影響力超過(guò)日本輻射全球的領(lǐng)域區(qū)域。而且,這些專業(yè)化產(chǎn)業(yè)集群間又通過(guò)廣泛的產(chǎn)業(yè)間融合形成了巨大的城市創(chuàng)新網(wǎng)絡(luò),給世界都市東京及其大都市圈賦予新的活力和競(jìng)爭(zhēng)力。表6整理了東京代表性特色產(chǎn)業(yè)集聚區(qū)情況。

3 在東京周邊培育“業(yè)務(wù)核心城市”形成“分散型城市網(wǎng)絡(luò)構(gòu)造”

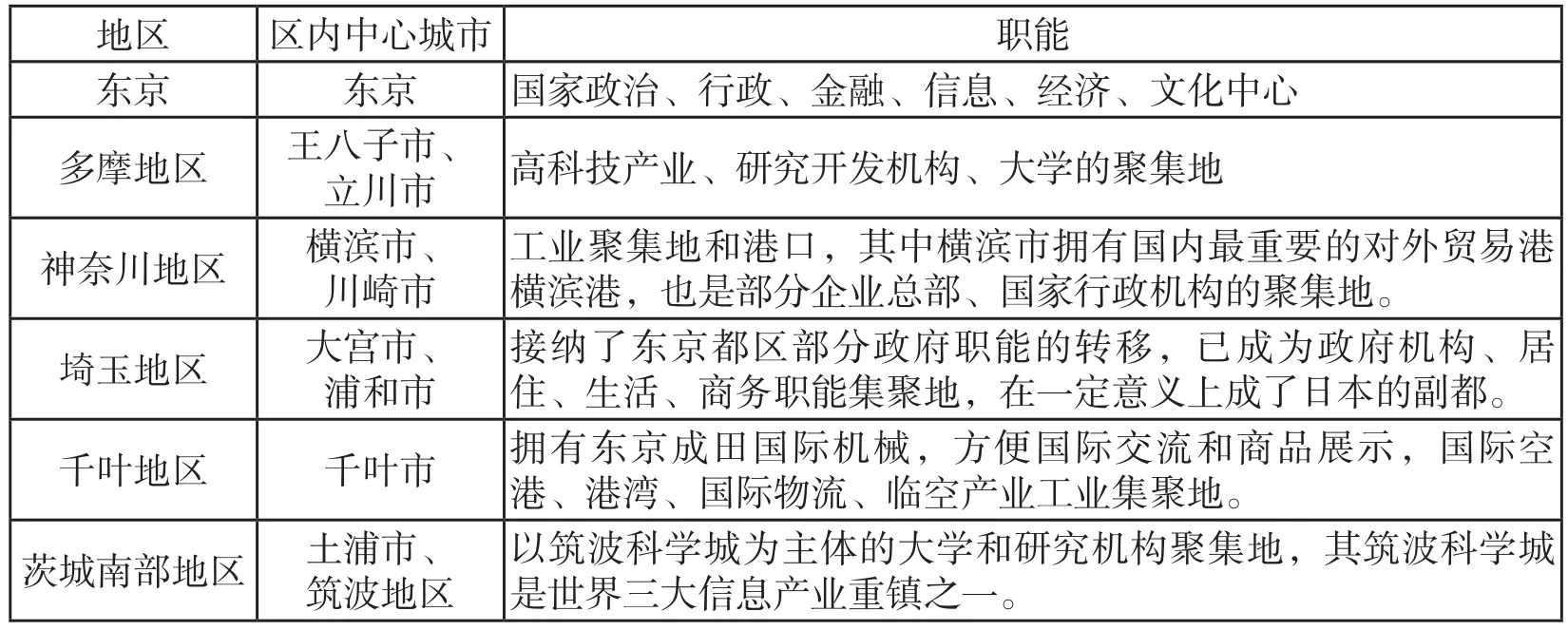

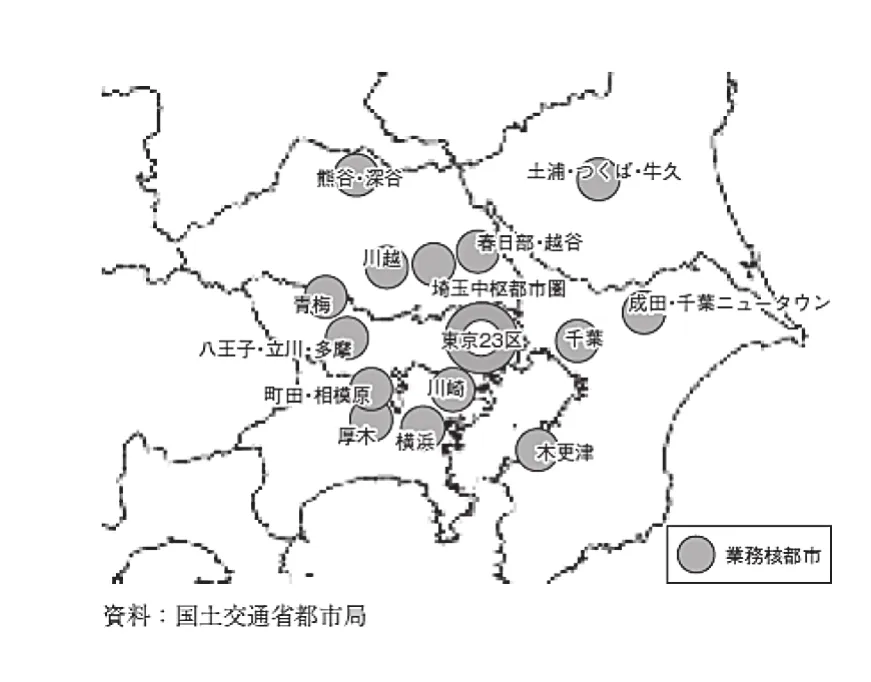

為了防止商務(wù)、商業(yè)等城市職能向東京都區(qū)部的一極集中,日本依據(jù)第四次國(guó)土綜合開(kāi)發(fā)計(jì)劃(1986年)、“多極分散型國(guó)土形成促進(jìn)法”(1988年)以及第四次(1986年)和第五次“首都圈基本整備計(jì)劃”(1999年),有意識(shí)地在東京都區(qū)部外圍區(qū)域重點(diǎn)培育區(qū)域業(yè)務(wù)核心城市。首都圈整備計(jì)劃也明確提出建設(shè) “分散型網(wǎng)絡(luò)構(gòu)造”的目標(biāo),重點(diǎn)在東京中心部的近郊指定14個(gè)城市加以重點(diǎn)建設(shè)(圖27、表7)。主要業(yè)務(wù)核心城市承載的城市職能(表7)。

注釋:

①東京在地理上劃分為以下三部分:首先是東京市區(qū)23區(qū),稱為東京都區(qū)部,相當(dāng)于戰(zhàn)前的東京,面積622平方千米,人口約895萬(wàn)人(2012年);其次是東京23區(qū)西部的近郊地區(qū),被稱為“三多摩地區(qū)”;還有太平洋上的伊豆群島和小笠原群島。

②2012 Global Cities Index and Emerging Cities Outlook (2012年4月公表), 世界の都市総合力ランキング (Global Power City Index 2012); The Global City Competitiveness Index(2012年3月公表) The World According to GaWC 2010(2011年9月公表)。

③四大工業(yè)地帶指京濱(東京都+神奈川縣)、阪神(大阪府+兵庫(kù)縣)、中京(愛(ài)知縣)、北九州(福岡縣)。

④北村嘉行·矢田俊文編[1977]『日本興業(yè)の地域構(gòu)造』P38.

⑤在世界級(jí)大企業(yè)比較集中的主要發(fā)達(dá)國(guó)家,大企業(yè)的總部區(qū)位主要有兩種類型,一是一極集中型,如日本、英國(guó)、法國(guó)、韓國(guó)等,多為中央集權(quán)國(guó)家;二是相對(duì)分散型,如美國(guó)、德國(guó)、瑞士等政體為聯(lián)邦制的國(guó)家。

⑥如日本十一家汽車企業(yè)中,原公司總部(多為公司發(fā)祥地)不在東京的五家公司(豐田、馬自達(dá)、大發(fā)、鈴木、川崎)中,豐田、馬自達(dá)、川崎和鈴木在東京設(shè)立第二總部,并未選擇大阪;又如日本的九大綜合商社(伊藤忠商事,丸紅,東綿,日綿,兼松,日商巖井,住友商事,三井商事,三菱商事),除三井物產(chǎn)和三菱商事以外的其他七大商社均發(fā)跡于具有悠久商業(yè)傳統(tǒng)的商業(yè)中心——大阪地區(qū),它們的第一總部一直以來(lái)都在大阪,而且大阪總部的職員人數(shù)超過(guò)東京總部。但從1970年起,所有商社的這一比例正好倒過(guò)來(lái),東京總部職員數(shù)開(kāi)始超過(guò)大阪。

⑦廣域中心城市是指那些輻射范圍(腹地)范圍超越所屬道府縣,發(fā)揮地區(qū)中心作用的城市,傳統(tǒng)上包括北海道的札幌,東北地方的仙臺(tái),中國(guó)地方的廣島,九州地方的福岡四個(gè)城市。這些城市人口規(guī)模均超過(guò)100萬(wàn),在各大地區(qū)形成了規(guī)模最大的大都市圈。其中地處日本國(guó)土最北和最南的札幌和福岡分別作為北海道和九州地方的中心城市,集中了中央官?gòu)d的派出機(jī)構(gòu)、大銀行的分行、各大綜合商社的支社等,周邊地區(qū)的資本、權(quán)力、人才、信息集聚于此,成為地區(qū)性的管理控制中樞,形成典型的“分店經(jīng)濟(jì)”(“分店經(jīng)濟(jì)”是相對(duì)于“分工廠經(jīng)濟(jì)”的描述日本地方圈經(jīng)濟(jì)發(fā)展模式的專用詞匯)。

⑧在日本,事業(yè)所指具體的生產(chǎn)活動(dòng)和服務(wù)的提供場(chǎng)所。具體包括商店、工廠、事務(wù)所、營(yíng)業(yè)所、銀行、分店、學(xué)校、寺院、醫(yī)院、旅館、煉鐵廠、礦山、發(fā)電廠等。如果說(shuō)公司或企業(yè)是資本的活動(dòng)單位,那么事業(yè)所是經(jīng)濟(jì)活動(dòng)的場(chǎng)所性單位,或技術(shù)性單位。公司或企業(yè),由一個(gè)或多個(gè)事業(yè)所所構(gòu)成。日本每3年1次開(kāi)展以事業(yè)所為對(duì)象的事業(yè)所統(tǒng)計(jì)調(diào)查(《企業(yè)統(tǒng)計(jì)》)。

⑨アイティネット(株)「なぜソフトウェア企業(yè)は東京圏に集まるのか」http://www.itnetinc.comjp 2010.11.22

⑩在這里“其他法人服務(wù)”是指人才派遣、人才介紹、再教育、警務(wù)保障、建筑維修等業(yè)態(tài);“專業(yè)服務(wù)”包括法律事務(wù)所、公認(rèn)會(huì)計(jì)師事務(wù)所、稅理士事務(wù)所、房地產(chǎn)鑒定師事務(wù)所、建筑工程咨詢等,在設(shè)立公司和開(kāi)展公司業(yè)務(wù)時(shí),必須由得到國(guó)家資格認(rèn)證的專業(yè)從業(yè)人員提供服務(wù)的行業(yè)。

?池袋、新宿、涉谷3區(qū)于1958年以分散東京都心職能為目的指定為副都心,因?yàn)樵?個(gè)副都心中最為重要,因而稱之為“3大副都心”。在經(jīng)歷了50年的發(fā)展后,2008年開(kāi)通了起名為“副都心線”的連接3個(gè)地區(qū)的地鐵。上野·淺草、錦絲町·龜戶、大崎于1982年,臨海于1995年,分別以培育均衡發(fā)展的東京為目的被指定為副都心。

?如上野是通往東北域名、北陵地區(qū)的“北部玄關(guān)”,也是京城電鐵的據(jù)點(diǎn);池袋是東武線、西武線的樞紐;新宿是京王線、小田急線、西武線的樞紐;涉谷是京王線、東急線的樞紐;品川為京急的據(jù)點(diǎn)。

[1]Saskia Sassen.The Global City: New York, London, Tokyo[M].Princeton University Press, 1991.

[2]アジア太平洋研究所.産業(yè)活力を強(qiáng)化するための空間構(gòu)造戦略[R].東京:財(cái)団法人アジア太平洋研究所,2013.

[3]阿部和俊.日本の都市システム[M].京都:地人書(shū)房,1991.

[4]阿部和俊.先進(jìn)國(guó)の都市システム研究[M].京都:地人書(shū)房,1996.

[5]石田洋子·藤田昌久.日本の産業(yè)クラスター戦略 [M].有斐閣.2003.

[6]國(guó)土交通省.平成23年度首都圏整備に関する年次報(bào)告書(shū)(首都圏白書(shū)) [R].東京:國(guó)土交通省,2012.

[7]田中廣滋.グローバル都市形成における東京都と天津市の比較研究[M].中央大學(xué)経済學(xué)部教育GP,2011.

[8]東京都産業(yè)労働局.東京の産業(yè)と雇用就業(yè)2013[M].東京:東京都産業(yè)労働局,2013.

[9]東京都都市整備局.東京都市白書(shū)2013[M].東京:東京と都市整備局,2013.

[10]都市政策特別委員會(huì)提言報(bào)告書(shū).我が國(guó)の都市政策の方向性~ 都市政策から都會(huì)創(chuàng)造へ~[R].東京:公益財(cái)団法人日本生産性本部,2010.

[11]辻悟一.経済地理學(xué)を?qū)Wぶ人のために[M].京都:世界思想社,2000.

[12]八田達(dá)夫.東京一極集中の経済分析[M].東京:日本経済新聞社,1994.

[13]八田達(dá)夫.都心回帰の経済學(xué)[M].東京:日本経済新聞社,2006.

[14]矢田俊文.國(guó)土政策と地域政策[M].東京:大明堂,1996.

[15]矢田俊文.21世紀(jì)の國(guó)土構(gòu)造と國(guó)土政策[M].東京:大明堂,1999.

[16]山崎朗.日本の國(guó)土計(jì)畫(huà)と地域開(kāi)発[M].東京:東洋経済出版社,1998.

[17]中國(guó)人民銀行上海總部國(guó)際部課題組.東京城市經(jīng)濟(jì)圈發(fā)展經(jīng)驗(yàn)及對(duì)長(zhǎng)三角區(qū)域經(jīng)濟(jì)一體化的借鑒.上海金融,2008(4)。

[18]鄭京淑.現(xiàn)代跨國(guó)公司的區(qū)位體系[M].廣州:中山大學(xué)出版社,2005.

[19]鄭京淑.日本的空間政策對(duì)廣東“雙轉(zhuǎn)移”戰(zhàn)略的借鑒——基于日本全國(guó)綜合開(kāi)發(fā)規(guī)劃的研究[J].國(guó)際經(jīng)貿(mào)探索, 2010(1).