多目標企業間的效仿與追逐

2013-09-21 04:01:02姚東旻陳玨宇

重慶大學學報(社會科學版) 2013年2期

姚東旻,陳玨宇,陳 琳

(1.中國人民大學經濟學院,北京 100872;2.北京大學光華管理學院,北京 1000871;3.中央財經大學中國經濟與管理研究院,北京 100081)

多目標企業間的效仿與追逐

姚東旻1,陳玨宇2,陳 琳3

(1.中國人民大學經濟學院,北京 100872;2.北京大學光華管理學院,北京 1000871;3.中央財經大學中國經濟與管理研究院,北京 100081)

經典的經濟學理論總是假設企業最大化自己的利潤,但是現實中企業有各種動機來確立多重目標,或非最大化利潤的目標。文章主要討論了寡頭企業在確立了非最大化利潤的目標函數,即企業的目標是最大化一定權重的利潤和一定權重的其他目標;從戰略替代品、戰略互補品等企業行動之間的關系,以及目標之間的關系等,來分析企業之間行為的相互影響,企業之間目標的影響,以及企業目標對于競爭對手的影響。論文中還具體討論了兩種非最大化利潤的目標函數,其一是包含了企業自己收益的目標函數,另一個是包含了行業某個利潤水平的目標函數。

最大化利潤;非最大化利潤;企業行為;戰略替代品;戰略互補品

企業目標的確定是企業行為研究的重要內容。所謂企業行為就是企業為實現某一或某組特定目標的決策和實施決策的過程。現代企業行為理論認為,企業是企業內部主要主體要素,即所有者、經理和職工或工會利益和權力關系的組合。企業廠商的主導行為目標就取決于處于主導地位的利益和權力主體的目標趨向。所以,在傳統的高度集中的國家所有制內,主導的行為目標是完成國家計劃;在古典的私有制內,主導的行為目標是利潤的不斷增加;在經理主導型的股份制內,主導行為目標是企業成長;在傳統南斯拉夫社會所有制內,主導行為目標是收入的增加。

實際上,隨著理論的發展,相對于絕對偏好,相對偏好或多元化目標、非利潤最大化的目標考慮了更多的因素。除了利潤之外,還有市場份額、每個工人的平均收益、股東權益、管理者報酬,甚至公司的聲譽,這些因素在管理理論中都有所涉及。企業受各種因素的影響,會確立不同的目標,企業的目標不僅限于利潤最大化,而且是多重目標。企業確立了目標,便會有相應的戰略來實現這些目標。企業目標的變化,或者說企業偏好的變化,引致企業行為和績效發生變化,進而影響資源的配置,從而也影響了競爭對手的企業行為。這種目標改變所帶來的企業們的行為改變,也即多重目標下企業之間行為的相互影響,是本文的興趣所在。

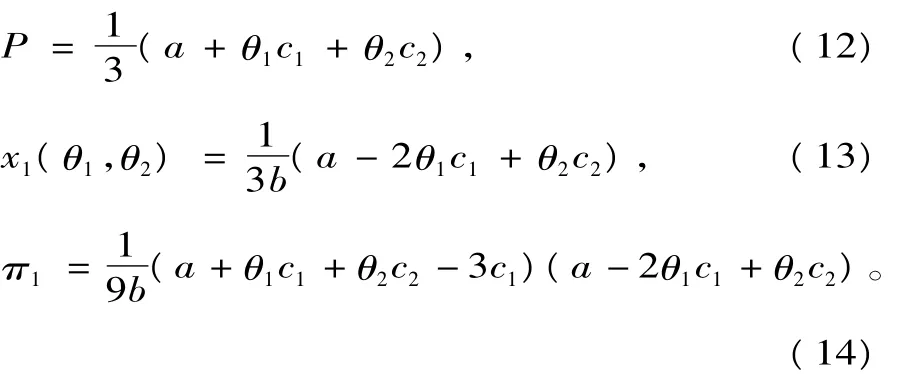

用經濟學的范式語言描述如下:如同對于個人的偏好的分析,對于企業相對偏好的討論也有很多方向。如偏好的變化對于企業行為的影響。如同絕對偏好,企業也會確定一個目標函數,但此目標函數,不僅包含了一定權重的利潤,還包含了一定權重的其他因素,如上面提到的市場份額、每個工人的平均收益、股東權益、管理者報酬等。這些因素的存在,都有其現實基礎,也表現了該企業或企業的所有者對于企業發展的看法或傾向。筆者在這里把這種更符合現實的、企業具有的多重目標稱為非最大化利潤的目標(non-profit maximization)。文中,筆者主要討論了兩種企業的相對偏好或者說非最大化利潤目標的情況。一種是企業將它自己的收入包含進目標函數;另一種是企業將自己的利潤和行業中的某個利潤水平相比較,最大化此相對利潤。

一、研究現狀

對于利潤最大化目標的質疑以及對企業行為研究方式轉變的建議為時已久。Berle and Means指出股東不斷減弱的作用和相隨的企業管理者的管理作用的增強,預示了管理理論開始走強。Cyert and March①C yert,Richard M.and March,James G.(1956),”Organizational Factors in the Theory of Oligopoly,”Quarterly Journal of Economics,10(2),398-412.進一步指出,企業的目標是實現一定的可以接受的利潤水平,這個水平由以往的經驗和外在的標準決定。Baumol認為企業最大化利潤至少要實現一設定的最小利潤水平,Baumol討論了最大化收益的增長率的約束。這些研究通過將現實經驗轉化為約束條件,討論在此基礎上非最大化利潤目標的實現。Cyert and March②Cyert,Richard M.and March,James G.(1963),A Behavioral Theory of the Firm,Second Edition,Cambridge,MA:Blackwell.認為企業是適應性的組織,他們解決遇到的各種問題而不是最大化任何目標。Oliver Williamson③W illiamson ,Oliver E.(1963),”Managerial Discretion and Business Behavior”,Ameriacan Economic Review,53(5),1032-1057.Williamson ,Oliver E.(1964),The Economics of Discretionary Behavior:Mangerial Objectives in a Theory of the Firm,Englewood Cliffs,NJ:Prentice-Hall.把管理者的效用函數標準化(最大化效用同時有最小利潤的約束),效用函數里包括實現管理者目標的方式和管理層的報酬。相關的影響因素有和管理者升遷相關的花費規模、工資、保險、權力、榮譽、專業級別,還包括令人費解的可任意使用的支出賬戶和辦公室大小。Marris④Marris,Robin,”A Model of the‘Manegerial’Enterprise,”Quarterly Journal of Economics,77(2),185-209.認為管理者在最小利潤的限制下最大化企業規模增長率,這里企業規模是由公司資本定義的(固定資本、存貨和現金)。John Willianson⑤Willianson,John,”Profit,Growth and Sales Maximization,”Economica,33(129),1-16.提供了一個對利潤最大化、增長率最大化和貼現收益最大化的比較。這些作者都認為最小利潤的限制來自于管理者對工作保險的興趣:低利潤(因而低股價)使他們被替換的可能性增大⑥Yarrow,G.K.(1976),”On the Predictions of Managerial Theories of the Firm,”Journal of Industrial Economics,24(4),267-279.。

以上研究皆針對管理者管理的企業,管理者是重要影響因素,與管理者有關的經濟變量被考慮進目標函數。

另一類沒有假設利潤最大化的模型是勞動力管理的企業。Dreze⑦Dreze,Jacques H.(1976),”Some Theory of Labor Management and Participation,”Econometrica,44(6),1125-1139.和Meade⑧Meade,J.E.(1972),”The Theory of Labor-Management Firms and of Profit Sharing,”Economic Journal,82(325s),402-428.作出了最初的貢獻。假設雇員們參與企業的決策過程,在這個認識的基礎上,勞動力管理的企業的目標被認為是最大化雇員的福利。Ward⑨Ward,Benjamin(1958),”The Firm in Illyria:Markrt Syndicalism,”American Economic Review,48(4),566-589.認為企業應最大化每個人的凈收益(收益中除去非勞動的費用)。這些目標函數考慮了雇員的效用。

Miyazaki(10)M iyazaki,Hajime(1984),”On Success and Dissolution of the Labor-managed Firm in the Capitalism Economy”,Journal of Political Economy,92(5),909-931.和 Neary(11)i y azaki,Hajime and Neary(1983),”The Illyrian Firm Revisited,”Bell Journal of Economics,14,259-270.Miyazaki,Hajime and Neary(1985),“Output,Work Hours and Emlpoyment in the Short Run of a Labor-Management Firm,”Economic Journal,95,1035-1048.(12)Aoki,Masahiko(1980),”A Model of the Firm as a Stockholder-Employee Cooperative Game,”American Economic Review,70(4),600-610.定義了雇員的福利由工資和失業導致的閑暇的效用所決定。Aoki(13)A oki,Masahiko(1983),”Managerailism Revisited in the Light of Bargaining-Game Theory,”International Journal of Industrial Organization,1(1),1-21。Baumol,William J.(1959),Business Behavior,Value and Growth,NewYork:Macmillan.把企業的目標進一步發展為股東和雇員之間博弈討價還價的結果。1983年Aoki(14)K aneda,M.,Mastui A.2003.Do Profit Maximizers Maximize Profit?Divergence of Objective and Result in Oligopoly.mimeo,University of Tokyo,available at http://www.e.u-tokyo.ac.jp/~amatsui/profit50.pdf.把企業進一步假定為股東、雇員和商業伙伴的聯合。

Kaneda and Matsui(15)Kaneda,M.,Mastui A.2003.Do Profit Maximizers Maximize Profit?Divergence of Objective and Result in Oligopoly.mimeo,University of Tokyo,available at http://www.e.u-tokyo.ac.jp/~amatsui/profit50.pdf.進一步提出了一個更廣泛形式的企業的目標函數,假設它是一定權重的利潤和其他目標的平均數。

上文所介紹企業的相對偏好或偏離最大化利潤目標的理論,都集中在討論當偏好發生變化時,也就是對于不同的企業目標,企業的行為如何發生改變,是目標對行為的影響。但是,這樣的討論是否合理,非最大化利潤的目標是否有其理論和邏輯的合理性,這些更深入、更根本的討論,并沒有觸及。

國內也有相關的理論研究。和國外的討論類似,一方面有對理論合理性的探討,例如:譚順[1]表明了對利潤最大化理論的質疑。他認為在利潤最大化原則運行過程中不可避免地出現了兩種錯誤傾向:第一種傾向是把利潤最大化等同于利潤唯一化,強調追逐利潤是經濟活動的唯一目標,對其他的合理目標加以排斥;第二種傾向是把利潤最大化等同于逐利合理化,從而使利潤最大化原則在法律、道德上處于無可挑剔、無可爭議的地位。筆者認為利潤最大化是和經濟可持續發展目標相背離的;王曲華[2]討論了商業銀行設立非最大化利潤目標的合理性。合理設定經營效益目標,對商業銀行實現穩健經營具有極其重要的意義。利潤最大化只是一種理論抽象,實際工作中很難找到衡量的標準,而且極易誘發經營者的非律行為。因此,作為工作目標,商業銀行應當而且只能設置適度利潤的效益目標,才能推動銀行業的可持續發展;郭衛,陳慶中從新古典經濟學、新制度經濟學、利益相關者理論角度對企業目標作了簡要的分析,并針對現實經濟生活中的兩種目標模式作了對比。聯系中國企業的實際情況,包括利潤增加、企業成長、提高市場份額、職工收入增加、完成國家計劃、經理收入增加等目標,指出中國企業應以維護股東利益為目標。

另一方面,就是和非最大化利潤理論和現實經濟相結合,探討轉型期中國的企業行為:劉小玄[3]討論了國有企業和民營企業在轉軌過程中的目標差異以及其所導致的行為差異。國有企業的目標是模糊的多元的,有時甚至是相互沖突的;民營企業的目標則是明確的和唯一的。在中國目前的轉軌經濟過程中,這種最基本的目標差異實質上就在于,國有企業的目標實際上就是經營者或政府管理者的利益目標,他們通過追求銷售收入最大化,或者可支配收益最大化,或者可控制資源最大化,或者滿足效用的支出最大化等具體的經營目標和方式,來實現其利益目標。民營企業的目標則可以簡單地歸結為所有者的利益目標,與這個目標相匹配、相一致的經營目標和方式就是實現利潤最大化。徐傳諶,高元祿和莊慧彬[4]討論了國有企業多元化目標形成的原因,并闡述了相應的解決措施。筆者認為隨著產權改革的不斷深入以及公司治理結構的完善,國有企業已經不是傳統意義上的國有企業,而是在產權制度現代化和管理體系市場導向兩個維度都發生深刻變化的“新型國有企業”。在國有企業的身后,人們總是可以同時看到兩股力量:一股是非經濟的,出于政治或意識形態考慮的力量;另一股是經濟的,出于實用主義考慮的力量。正是在這兩股力量的交互作用下,國有企業成了一種同時擁有非經濟目標和經濟目標的特殊的企業組織,劉小玄[5]以利潤最大化的企業行為作為效率和市場均衡的參照系,構造了一個雙重目標的企業行為模型,即所有者和經營者各自具有自身最大化利益的不同目標,來分析中國經濟中的企業行為,考察中國特有的產權結構和轉軌過程中的市場結構對企業行為的作用及其結果。模型假定政府決定的企業行為是稅收最大化,而經營者控制下的企業行為是企業可支配收益最大化,得到的關于稅收最大化的行為導致的市場價格低于利潤最大化的均衡價格,市場供給大于均衡供給的水平的結論。

無論是國外和國內的研究,都更多地集中于對于企業的不同目標的討論,或者是非最大化利潤理論本身的合理性,而對于確立了非最大化利潤目標之后,企業之間行為的相互影響,如何影響,影響程度如何,討論較少。這也正是本文的努力方向。

文中,筆者采用了Kaneda and Matsui提出的更廣泛形式的企業的目標函數,即企業的目標是一定權重的利潤和一定權重的其他目標,如收入、成本、市場份額、每個工人的平均利潤等。在一個寡頭競爭市場上,分析討論目標變化引致的企業行為的變化,以及企業之間行為的相互影響、影響程度。

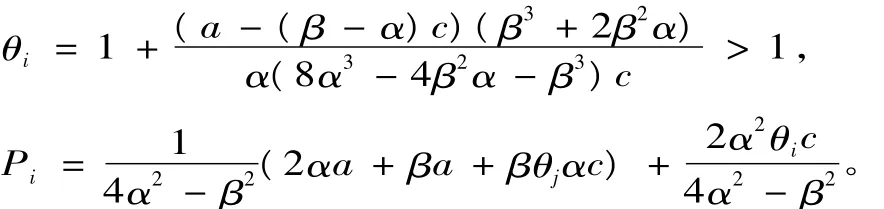

除了普遍形式的目標函數,筆者還討論了兩種具體的偏離最大化利潤的目標函數。一種是在最大化利潤的同時,還最大化企業自己的收益;另一種是將行業的某個利潤水平考慮進來,企業比較自己的利潤和此利潤水平的差距,最大化這個利潤水平的差距。在這兩種目標函數下,對企業進行產量競爭和價格競爭的行為都進行了分析,并且對于第一種目標函數,采取了所有者—管理者兩階段博弈。論文的結構如下:第2部分我們討論了普遍形式的多重目標的模型,對于兩個企業之間競爭行為或戰略的相互影響,以及企業對于不同目標的重視程度,進行了討論;第3部分提出第一種目標函數下的理論模型及其相應的假設,并討論了企業在此目標下所有權和管理權分離時,進行產量競爭和價格競爭的均衡結果;第4部分提出了第二種目標函數下的理論模型及其相應的假設,同樣討論了進行產量競爭和價格競爭的結果,對企業行為進行分析;第5部分進行了總結,并探討了進一步可能的研究。

二、一般模型

寡頭市場上有兩個企業和,這兩個企業都具有非最大化利潤的目標函數,包括利潤和利潤之外的另一個目標,兩個企業同時選擇它們的戰略變量和,這可以是產量,也可以是價格。我們假設一個較高水平的變量表明企業的比較激進的行為。比如企業的目標是最大化利潤和市場份額的組合,它選擇產量作為變量進行競爭,一個較高水平的產量也就表明該企業比較激進。同樣,進行價格競爭的話,一個較低水平的價格是企業比較激進的標志。

目標函數如下:

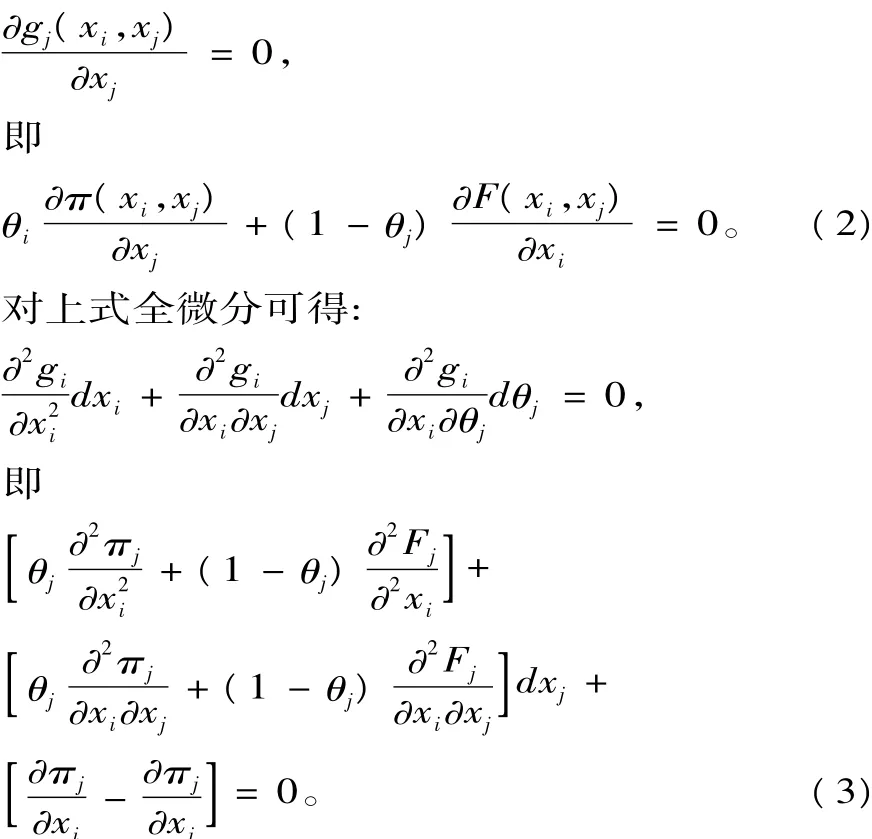

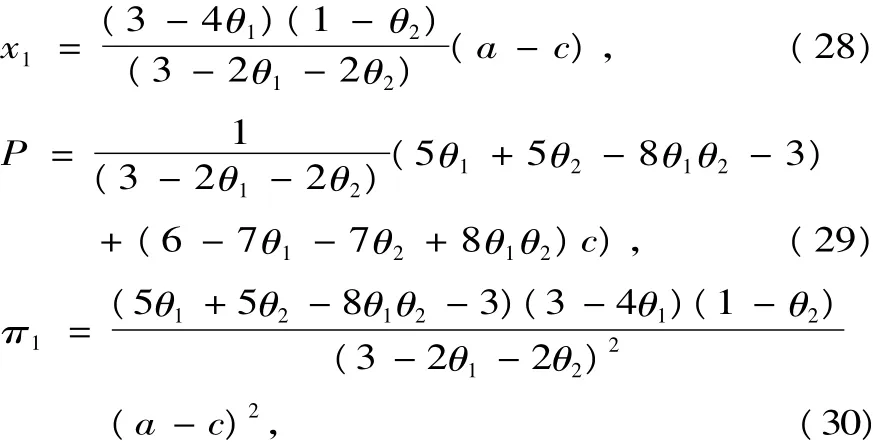

對目標函數關于xi求導,可得一階條件:

由上可得:

不失一般性,我們假設

<0,也就是企業的邊際利潤是遞減的,利潤外的邊際量也是遞減的。

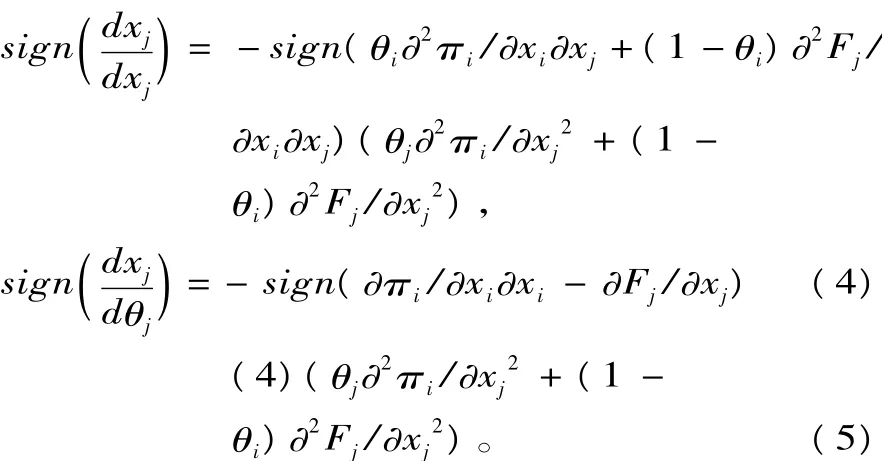

命題1:企業i的行動xi是比較激進還是不那么激進,取決于兩點:xj是xi的利潤戰略互補品還是替代品;xj是xi的F戰略互補品還是替代品。

若進行產量競爭,則企業選擇產量xi作為戰略變量。

類似地,若進行價格競爭,則企業選擇價格xj作為戰略變量。

利潤,它就會采取越激進的行動。

在上面的討論中,我們都是假設θj是外生的。但是,還會有一個所有者—管理者兩階段模型。在第一階段,所有者為管理者選定θj,在第二階段,管理者選擇xj來實現目標。所有者雖然為管理者選定了非最大化利潤的競爭模式,但他還是希望最大化利潤。這樣,上面的情形是對第二階段博弈的討論,接下來我們將對第一階段進行討論。

所有者的目標函數是最大化利潤 πj(θi,θj),可得一階條件:同樣,對上式全微分:

這樣,

一個企業將利潤外的目標引入目標函數后,它的最優行為相較于利潤最大化時,發生了變化,這一方面是受到企業自身對于不同目標權重的側重,另一方面是企業的競爭對手的影響。在上面的模型中,我們從戰略替代品和戰略互補品的角度進行了分析,接下來將對兩個具體的模型進行研究,說明這種變化。

三、包含收益的目標函數

在接下來的模型中假設有兩個企業,每一個企業都有一個所有者和一個管理者。我們說“所有者”,是指這個做決策的人的目標是最大化利潤。“所有者”可以是實際的控制者、董事會或者CEO,而“管理者”是指所有者所雇用的、能夠觀察到需求和成本的情況,并且做出產量或者價格實時決策的人。

在這里我們考察一個兩階段博弈。在第一階段,每一個企業的所有者同時決定他們的管理者的目標,企業的所有者和管理者一樣,對于產品的需求和成本具有完全信息。在第二階段,管理者進行寡頭競爭,他們互相知曉自己和彼此的目標函數。

企業的管理者的目標函數是:

πi= π(X,xi)是企業的利潤,Ri=R(X,xi) 是企業的收益。

我們將考察這個二階段模型的子博弈均衡。

在第二個階段,我們算出企業的管理者在知曉彼此的目標及需求和成本的信息的情況下做出決策后的納什均衡。接下來我們將討論企業的管理者進行產量競爭和價格競爭的不同情形。

在第一階段,企業的所有者同時選擇,即他們要求管理者對利潤所賦予的權重,我們將考察這階段的納什均衡。

(一)產量競爭

假設這是同質產品市場,需求函數是線性的,P=a-bX,a,b>0,每個企業的產出記為xi≥0,i=1,2,市場價格由反需求函數P=P(X)決定,P是市場價格,X=x1+x2是市場的總產出,C(·)是成本函數,C(xi)=xici,ci是企業的不變邊際成本。

在第二階段,企業的管理者選擇xi來最大化gi,在這里,

企業1的反應函數是

企業2具有對稱的反應函數。

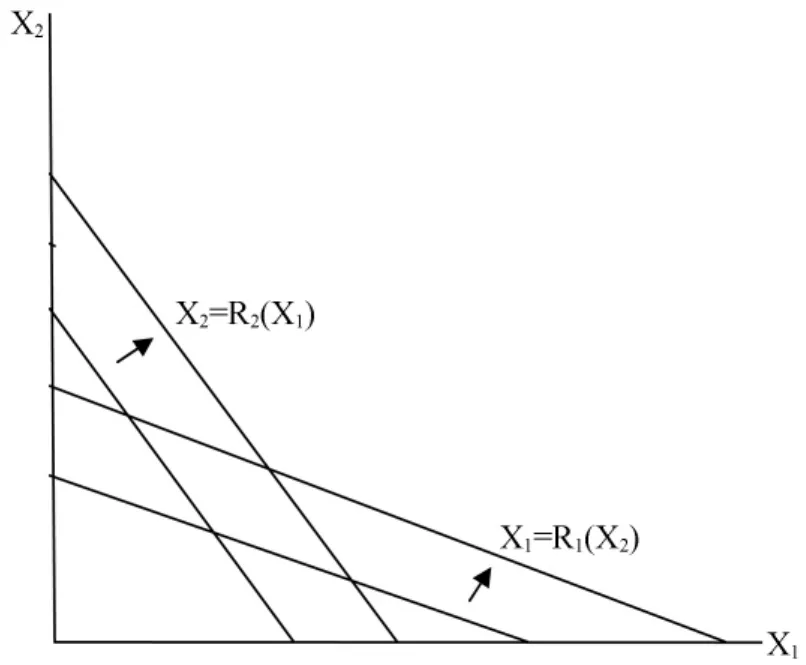

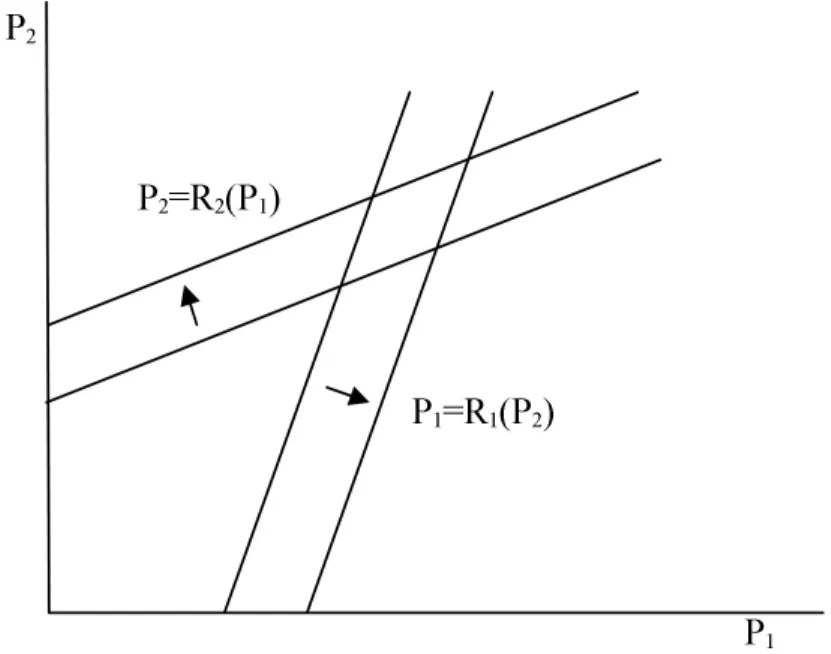

如果θ1<1,也就是企業的管理者偏離了最大化利潤的目標而將企業的收益也納入目標,這樣企業1的反應函數會平行向外移動(見圖1),因為他是把θ1c1做企業的邊際成本。因此,如果企業1的所有者改變θ1,那他也就改變了他的管理者的反應函數。同樣的結論適用于企業2。

圖1 企業反應函數圖

同時我們可以得到:

對于企業2,有類似的結果。

當θ1,θ2變大的時候,價格P會變小,這也說明了這樣一個事實,當把收益引入目標函數后,企業的產量要大于利潤最大化時的產量。

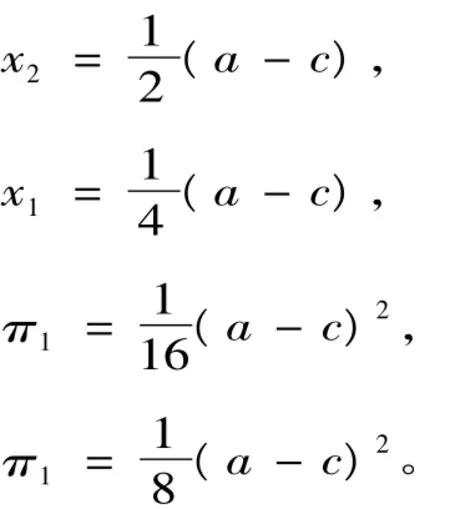

當 c1=c2,θ1> θ2的時候,有x1(θ1,θ2) < x2(θ1,θ2),進而有 π1< π2。

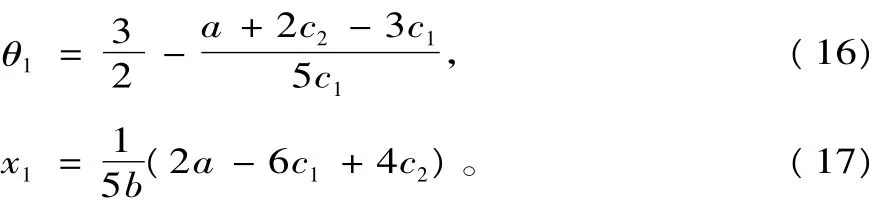

在第一階段,企業1的所有者會選擇θ1來最大化利潤,企業的所有者的反應函數是

在第一階段,我們最終可以得到:

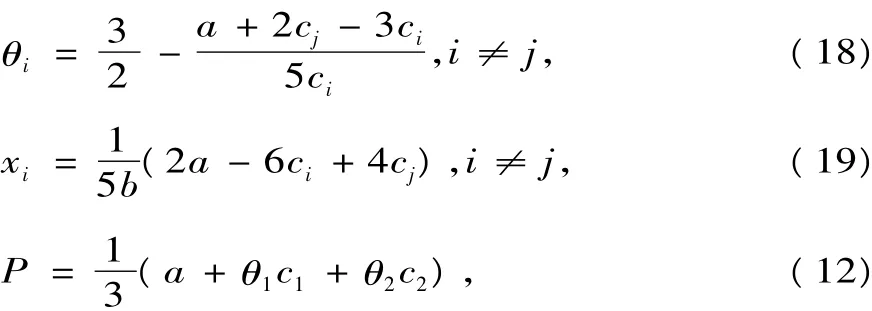

命題3:如果這兩個寡頭企業進行產量競爭,且都有正的產出,那么我們將會得到如下均衡結果

(二)價格競爭

在這一部分我們考察價格競爭的情形。企業具有線性需求函數是xi=a-αPi+βPj,α > β >0,也就是企業自己的價格對自己產量的影響要大于對手的價格對自己產量的影響。兩個企業具有同樣的不變邊際成本c。

在這里,

在第二階段,企業1最大化g1。

企業1的反應函數是

當競爭對手提高價格的時候,企業的管理者自己也會提高價格。

我們也會得到:

由上面可以知道,均衡的價格要高于管理者僅最大化利潤的時候的價格。當競爭對手提高價格的時候,企業的管理者自己也會提高價格。也就是,企業的管理者知道如果自己提高價格,競爭對手也會跟著提高價格。價格的反應函數將會向外移動。

圖2 價格反應函數圖

在第一階段,企業的所有者最大化利潤,可得他的反應函數

這樣使均衡時的價格要低于貝特蘭競爭的價格,企業的反應要保守一些,而不是像產量競爭時比較激進,生產的產量大于古諾競爭的產量。不同于產量競爭使得均衡結果更接近于完全競爭的結果,價格競爭使得均衡價格向著壟斷價格的方向增加。

四、包含行業利潤水平的目標函數

另外,除了將收益函數考慮進目標函數,我們還將考察另外一種情形,企業會更加注重自己的相對效益,它會比較自己的利潤水平和行業的某個利潤水平的差距,并將之最大化,也就是,會有如下形式的目標函數:

在這里我們不再考慮兩階段博弈,而是假定θi(i=1,2)是外生的。兩個企業同時做出決策。

同樣地,我們考慮產量競爭和價格競爭的情形。

(一)產量競爭

假設這是同質產品市場,需求函數是線性的,P=a-X,a>0。每個企業的產出記為xi≥0,i=1,2,市場價格是由反需求函數P=P(X)決定的,P是市場價格,X=x1+x2是市場的總產出,C(·)是成本函數,C(xi)=xic兩個企業具有相同的不變邊際成本c。他們知道自己的需求函數和成本函數,并且了解彼此的目標函數,同時決定自己的產量,進行競爭。

以企業1為例,企業1選擇產量xj來最大化gi=(a-X-c)(1- θ1)xi- θ1x2,我們首先考慮 θi> 0(i=1,2) 的情況。

企業1的反應函數是

企業2具有對稱的反應函數。

我們也會得到

若兩個企業都有正的產出,則由

與x2無關,競爭對手的策略或行為不會影響企業1的行為。

兩個企業互不影響,或者說,這等同于完全競爭時的情況,就像完全競爭市場上的企業一樣,這里的每個寡頭企業都不具有影響市場的能力。

類似的結論也適用于企業2。

當企業1只關注自己的利潤而企業2關注相對利潤時,企業2的利潤要大于企業的利潤。企業2最大化相對利潤,它的行動不會受到企業1的影響,而企業1因為需求函數的關系,反而會降低自己的產量,從而使自己的利潤也要低于競爭對手的利潤。也就是說,有這樣一種情況,企業最大化自己利潤的時候,實現了的利潤不一定是最大利潤,而當企業偏離最大化利潤的目標時,它可能是最大化利潤者。

(二)價格競爭

兩個寡頭企業x和j,企業具有線性需求函數是xi=1-bPi+Pj,兩個企業具有同樣的不變邊際成本c,它們同時決定自己的價格,進行價格競爭。

對于(23)式關于Pi求導,可得企業i的反應函數是

我們還可以得到:

當 θi,θj變大時,企業 i的價格會降低,這說明將相對利潤水平引入目標函數后,它的產量會增加。

五、總結

本文討論了企業在確立了多重目標或非最大化利潤目標的情況下,怎么選擇自己的競爭策略的問題。顯然,企業不僅要考慮自己在不同目標之間的權重(如果不是外生的情況),還要參照競爭對手的行為確定自己的行動。

處在同一市場上的企業行為相互影響。一個企業的行動或策略會刺激或抵消它的競爭對手的行動。簡單說,若兩個企業的行動相互抵消(offset),則稱它們的行動互為戰略替代品;若兩個企業的行動相互加強(reinforce),則稱它們的行動互為戰略互補品。

顯然,企業的目標對于企業的行為有影響,一個企業確立了多重目標,它的均衡產量、價格、利潤都會發生變化,競爭對手亦是如此。但到底是怎樣的影響,在什么程度上影響自己的行動,影響競爭對手的行動,進而影響最后的均衡結果,筆者從戰略替代品、戰略互補品等角度分析了企業的不同目標的關系和不同企業行為之間的關系,這是本文所討論的問題,也是本文的創新之處。

企業確立不同權重的目標,可以稱之為目標結構,要受到很多因素的影響,要給予企業自身的遠景規劃和價值取向,以及外界的影響。有時,企業暫時確立了利潤之外的目標,但它的最終目的還是希望最大化遠期利潤。在文中所討論的第二個例子的結論中,我們發現了一個有意思的結論,當企業確立非最大化利潤目標時,它反而可能取得相對于競爭對手的更大的利潤。這在一定程度上證實了對最大化利潤目標或“as if”的質疑。但并不是說最大化利潤不對。實際上,一個理性的企業即使確立了多重目標,它的最優策略也和利潤最大化的目標一致,這樣企業才能持續繁榮,否則企業會失去持續發展的資源。

[1]譚順.利潤最大化原則與可支配經濟發展——一個經濟學悖論[J].經濟學家,2008(3):37-43.

[2]王曲華.銀行業的效益目標是利潤最大化還是適度利潤[J].學術界,2003(5):36-44.

[3]劉小玄.中國轉軌過程中的企業行為和市場均衡[J].中國社會科學,2003,(2):136-144.

[4]徐傳諶,高元祿,莊慧彬.國有大型企業集團的目標多元化問題及其解決措施[J].理論前沿,2007,511(22):26-31.

[5]劉小玄.雙重目標的企業行為模型[J].經濟研究,1998(11):16-24.

Multiple-objective Firm’s Strategic Substitutes and Complements

YAO Dongmin1,CHEN Jueyu2,CHEN Lin3

(1.School of Economics,Renmin University of China,Beijing 100872,P.R.China;2.Guanghua School of Management,Peking University,Beijing 100871,P.R.China;3.China Economics and Management Academy,Central University of Finance and Economics,Beijing 100081,P.R.China)

The classic economic theories always assume the firm's objective is to maximize profit.However,it is not true in reality:the realistic companies have different incentives to set multiple objectives,or the non-profit maximization objective.So in this paper,the authors assume the monopolists have the non-profit maximization objective funcation, that is, the objective is the combination of its profit and some other aim with different weights.They analyze the relationship of the firms'behavior or strategies, the relationship of the firms'aims, then discuss the firm's best response to its new objective and to its competitor.This paper specifies two kinds of multiple objectives.The first one gives some weight to the firm's own revenue,the other one takes some industrial profit level into consideration.

profit maximization;non-profit maximization;firm's managerial behavior;strategic substitutes;strategic complements

D224

A

1008-5831(2013)02-0077-09

2012-10-14

姚東旻,男,中國人民大學經濟學院博士,主要從事博弈論應用以及企業理論研究;陳玨宇,女,北京大學光華管理學院博士后,主要從事產業結構理論與經濟增長研究;陳琳,女,中央財經大學中國經濟與管理研究院經濟學碩士,主要從事產業組織理論研究。

(責任編輯 胡志平)

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2020年20期)2020-11-26 06:09:10

云南畫報(2020年9期)2020-10-27 02:03:26

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

聚氯乙烯(2018年9期)2018-02-18 01:11:34