交叉持股下企業合并財務報表編制方法探討

——以交互分配法為例

2013-09-21 06:38:28西安財經學院商學院陜西西安710100

商業會計 2013年4期

(西安財經學院商學院 陜西西安710100)

一、引言

在母子公司交叉持股的情況下,合并報表的編制方法通常有兩種:庫藏股法與交互分配法。目前,由于庫藏股法的易操作性使得其在美國和實行IFRS的一些主流國家受到歡迎;在我國,不少專家學者對報表合并編制方法進行了深入的探討且在實務方面多運用交互分配法。陳玉媛(2008)結合現行會計準則,對庫藏股法與傳統分配法(即交互分配法)進行比較后認為有條件的上市公司應逐漸選擇傳統分配法。郭小芬(2011)通過列舉會計實務比較兩種編制方法認為傳統分配法更為妥當。張陶勇(2010)在舉例中分別采用兩種方法編制合并報表得出,在不同的編制方法下,其總的凈利潤總是相等的,編制方法的不同將會導致凈利潤在控股股東與少數股東之間的分配差異;且庫藏股法的適用范圍有限,即僅適用于母子公司交叉持股,對不構成控制、從屬關系的交叉持股失去了應用基礎。本文僅對交互分配法在母子公司交叉持股編制合并報表時進行探討。

二、理論基礎

“實體理論”由莫雷斯·毛尼茲(Maurice Moonitz)教授提出,側重于集團公司的全部股東,其對擁有公司所有權的股東以同等重要地位來對待。因此,在實體理論下,合并報表應以整個合并實體的觀點來編制。其主要特點是:凡是合并實體所能控制的資源,均采用相同的計價方法;子公司凈資產的列示,應以母公司購買股權的代價為基礎。也就是說,母公司投資成本超過賬面金額的部分,在分攤給子公司的資產負債和合并商譽時,分攤的金額必須是各該資產負債賬面值與市價之間的總差額。所以子公司的資產(包括商譽)和負債在編制合并會計報表時,不論是母公司應享有的部分,還是子公司應享有的部分,一律按市價列示。在實體理論下,少數股權凈利被認為是合并實體總凈利分配的一部分,而少數股權也是合并實體股東權益的一部分。子公司的凈利和股東權益都應以全體股東的觀點來衡量,以便將子公司的凈利和股東權益以相同的方法分配給所有股東。

交互分配法是在實體理論的基礎上發展而來的,是以復雜權益法為基礎處理企業集團內部相互持股業務,將持有子公司在母公司(或其他子公司)的股權投資與母公司(或其他子公司)的股東權益各賬戶的相應部分加以抵銷的一種方法。此法下,子公司所持有的母公司股份被視為推定贖回,與子公司所持有的這部分母公司股份相對應的所有者權益相抵銷,不在合并報表中體現。

三、實務處理

交互分配法的處理方法由其理論基礎決定,即母子公司之間的股權均按權益法核算,滿足的是合并主體中所有股東的信息要求。母子公司的凈利潤包括自身凈利潤和被投資單位應享有的投資收益,由于母子公司間的投資收益在分配時存在無限循環的情況,在此采用聯立方程式計算母、子公司的凈收益。

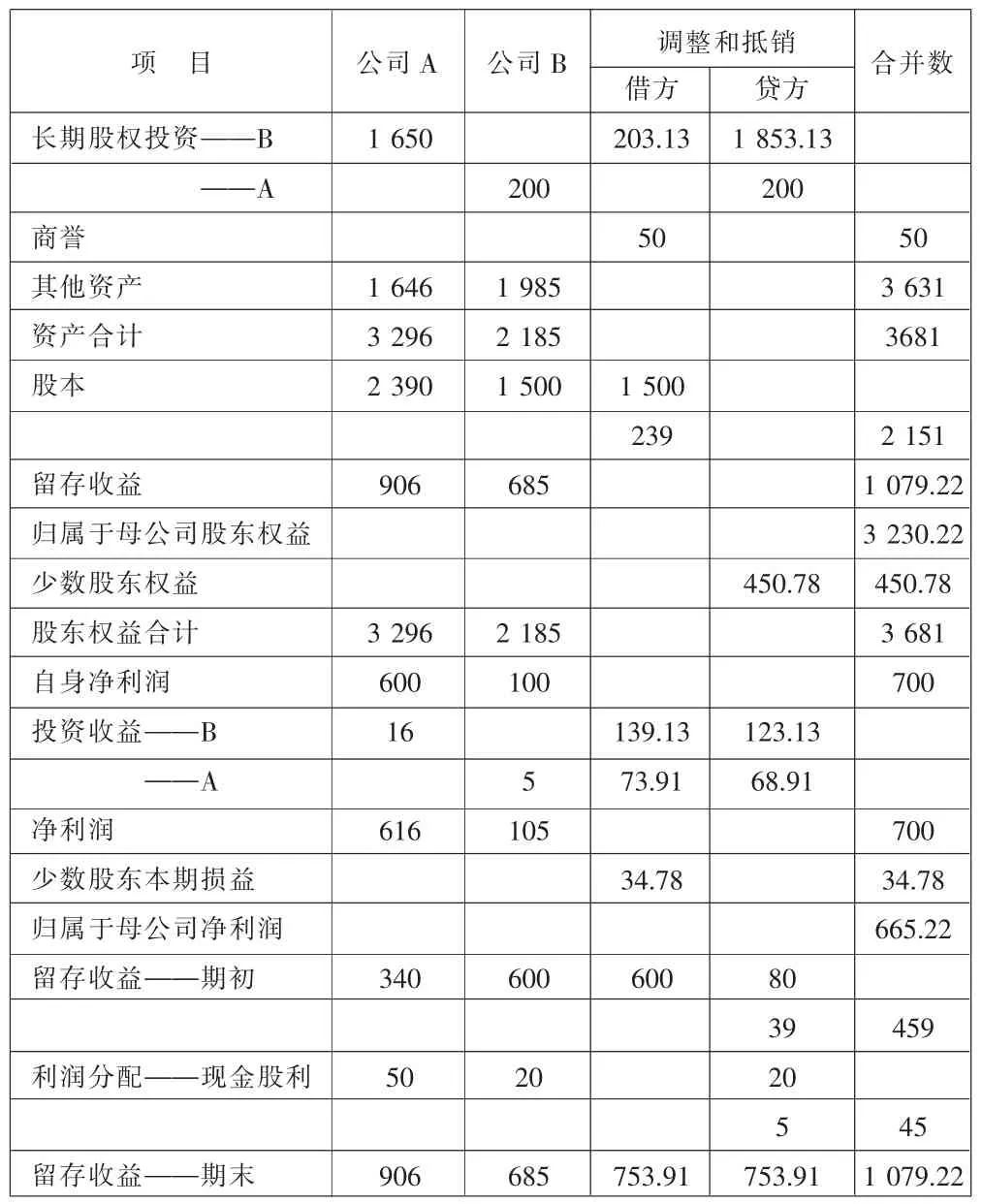

例:20×1年 1月1日,A公司以銀行存款 1 650萬元取得B公司80%的股權,當日B公司各項可辨認凈資產的公允價值與賬面價值相等,其股東權益總額為2 000萬元,其中,股本1 500萬元、留存收益 500萬元(本文為簡化核算將所有者權益分為股本和留存收益兩大類)。20×1年,A公司實現自身凈利潤(不含投資收益,下同)300萬元,未分派現金股利;B公司實現凈利潤150萬元,分派現金股利50萬元。20×2年1月1日,B公司以200萬元購入A公司10%的股權。20×2年A公司實現自身凈利潤600萬元,分派現金股利50萬元;B公司實現凈利潤為100萬元,分派現金股利20萬元,其他信息見表1(合并工作底稿)。假定合并前后A、B不受同一方控制,雙方均應采用成本法核算。

分析:計算A、B公司的凈利潤:LA=600+LB×80%,LB=100+LA×10%;根據聯立方程式計算求得:LA=739.13萬元,LB=173.91萬元;由此可得歸屬于母公司(A)凈利潤=739.13×90%≈665.22(萬元),歸屬于子公司(B)凈利潤=173.91×20%≈34.78(萬元)。

1.調整個別公司財務報表。A公司投資收益=739.13-600=139.13(萬元),A公司個別財務報表確認的投資收益為16萬元,需調增123.13萬元;調增以前年度投資收益為80萬元 [(150-50)×80%]。 B公司投資收益=173.91-100=73.91(萬元),B公司個別財務報表投資收益為5萬元,需調增68.91萬元。

調整A公司長期股權投資:

借:長期股權投資——B2 031 300

貸:留存收益——期初800 000

投資收益——B1 231 300

調整后A公司“長期股權投資——B”余額為1 853.13萬元(203.13+1 650),“投資收益——B”余額為139.13萬元。

調整B公司長期股權投資:

借:長期股權投資——A689 100

貸:投資收益——A689 100

調整后B公司“長期股權投資——A”余額為268.91萬元(200+68.91),“投資收益——A”余額為73.91萬元(68.91+5)。

2.A、B公司股權投資交易抵銷:

借:股本 15 000 000

留存收益——期末7 539 100

商譽 500 000

貸:長期股權投資——B18 531 300

少數股東權益 4 507 800

抵銷投資收益及利潤分配:

借:投資收益 1 391 300

少數股東本期損益 347 800

留存收益——期初6 000 000

貸:利潤分配——現金股利200 000

留存收益——期末7 539 100

借:投資收益——A739 100

貸:利潤分配——現金股利50 000

長期股權投資——A689 100

3.將B公司對A公司投資視為推定贖回:

借:股本 2 390 000

貸:長期股權投資——A2 000 000

留存收益——期初390 000

表1 合并工作底稿 單位:萬元

四、評析及結論

交互分配法由于其能較準確地計算母子公司間投資收益而受到國內學者的普遍推崇。其優點包括:第一,與庫藏股法相比,其適用范圍更廣。第二,該方法是建立在實體理論的基礎之上,同等對待所有股東且通過聯立方程計算得出的投資收益更為準確,使其會計信息的可靠性更高,更有助于投資者做出決策。交互分配法的缺點有:第一,在追求準確計算投資收益時,違背了會計中的持續經營假設,且其更注重法律形式,與實質重于形式信息質量要求相違背。第二,采用交互分配法編制合并報表時,比較繁瑣且在該方法下提供的會計信息能在多大程度上提高投資者決策還有待商榷。

目前,我國會計準則并未對交叉持股的母子公司采用何種方法編制合并報表做出具體規定。因此,筆者認為,企業可根據企業自身實際情況選擇采用何種方法編制合并報表;在逐步與國際會計準則趨同的情況下,交互分配法是否繼續適用還需視經濟環境與相關準則的變化而定。

猜你喜歡

艦船科學技術(2022年13期)2022-08-11 09:30:02

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

兒童故事畫報(2019年5期)2019-05-26 14:26:14

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年7期)2015-08-11 15:03:12

小雪花·成長指南(2015年4期)2015-05-19 14:47:56