貨幣政策、金融關聯與民營企業信貸融資(下)

2013-09-19 07:34:06中南財經政法大學張敦力李春兒

財政監督 2013年29期

●中南財經政法大學 張敦力 李春兒

貨幣政策、金融關聯與民營企業信貸融資(下)

●中南財經政法大學 張敦力 李春兒

本文以我國民營上市公司為樣本,從銀行貸款的比率、期限和成本三個方面研究了金融關聯對民營企業信貸融資的影響。實證研究發現:金融關聯有助于延長民營企業的貸款期限和降低其貸款成本;作為兩種不同形式的金融關聯,銀行關聯和非銀行金融關聯之間不存在顯著的相互替代關系,但二者在緩解民營企業信貸融資約束中存在一定程度的互補效應;非銀行金融關聯是民營上市公司最主要的金融關聯形式,并且在緩解民營企業信貸融資約束方面比銀行關聯更有效;貨幣緊縮時期,金融關聯能夠延長民營企業的貸款期限,但不能有效緩解民營企業在貸款比率和貸款成本上面臨的融資約束。

貨幣政策 金融關聯社會資本 民營企業 融資約束

五、實證結果分析

(三)回歸結果分析

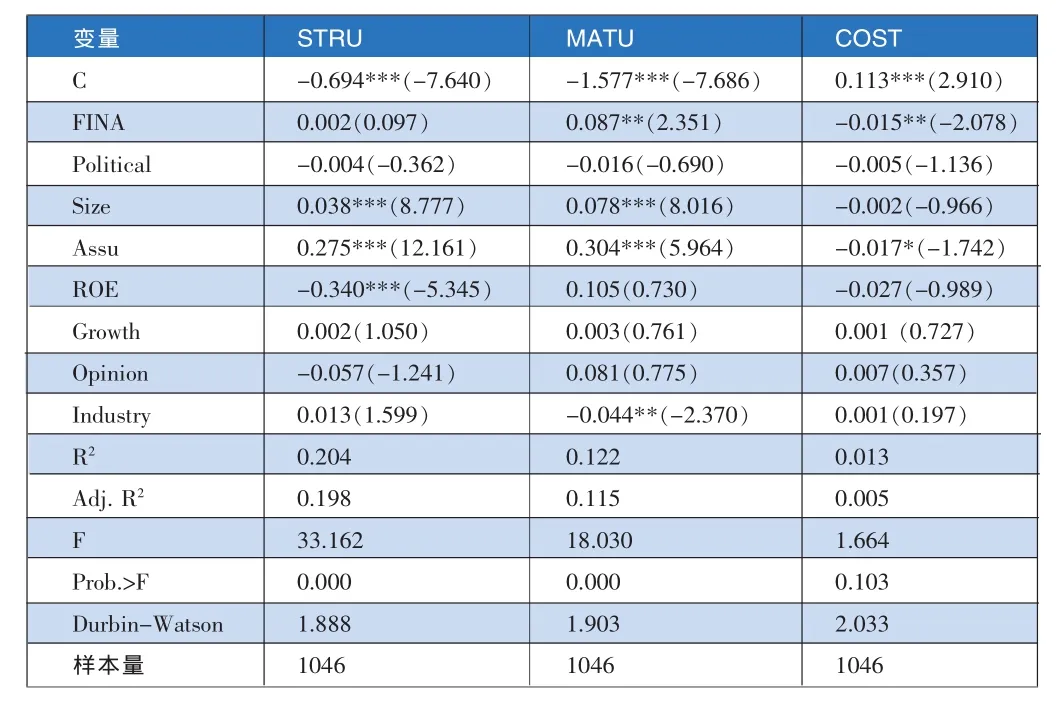

1.金融關聯能否緩解民營企業的信貸融資約束。模型一的回歸結果如表4所示。FINA的回歸系數在STRU方程中并不顯著,說明金融關聯不能提高民營企業的貸款比率,即不能增加民營企業的貸款規模;但FINA在MATU方程和COST方程中都通過了5%的顯著性檢驗,并且符號依次為正、負,說明較高的金融關聯程度有助于民營企業獲得更長期限、更低成本的銀行貸款。除了個別控制變量的顯著性有所降低之外,金融關聯和各控制變量的回歸結果與前文的相關性分析結果并無實質差異。總之,模型一的回歸結果表明金融關聯能夠有效緩解民營企業在貸款期限和貸款成本方面的融資約束(盡管在貸款比率方面的作用并不顯著),進一步支持了假設1.1的成立。

表4 模型一的回歸結果

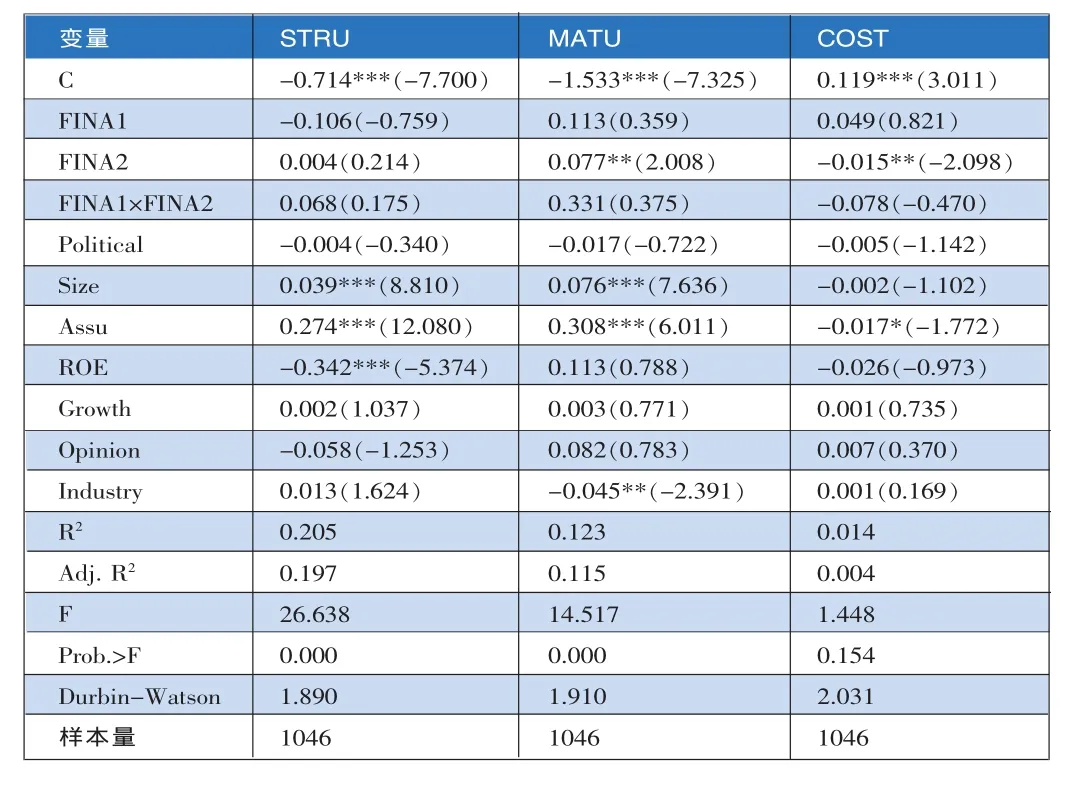

2.銀行關聯與非銀行金融關聯之間是否存在替代效應。模型二的回歸結果如表5所示。FINA1的回歸系數都不顯著,說明銀行關聯程度較高的民營企業在貸款比率、貸款期限和貸款成本方面所面臨的融資約束并不能得到有效的緩解。FINA2的回歸系數在MATU方程和COST方程中符號依次為正、負并且都通過了5%的顯著性檢驗,而在STRU方程中并不顯著,說明較高程度的非銀行金融關聯有助于民營企業延長貸款期限、降低貸款成本,而對于貸款比率的作用不明顯。從FINA1×FINA2交乘項的回歸系數來看,其符號在STRU方程、MATU方程和COST方程中依次為正、正、負,但是都沒有通過1%、5%或10%的顯著性檢驗,說明銀行關聯和非銀行金融關聯之間不存在明顯的 “此消彼長”關系,即二者不存在顯著的替代效應。而在MATU方程中,FINA1和 FINA2的回歸系數都為正,FINA1×FINA2的系數為正并且絕對值大于FINA1和FINA2的回歸系數,表明FINA1與FINA2有可能相互促進。

表5 模型二的回歸結果

總體而言,模型二的回歸結果說明假設1.2不成立,即銀行關聯與非銀行金融關聯之間不存在明顯的替代效應。這就意味著“關系”、“溝通”機制與“聲譽與信用”、“金融技能”機制不能產生相互替代的作用。同時,兩種不同形式的金融關聯在延長民營企業貸款期限方面存在一定的互補效應。這種互補關系的存在可能是因為,有了非銀行金融關聯高管的“聲譽與信用”和“金融技能”作擔保,銀行關聯高管對民營企業貸款的使用更為放心。

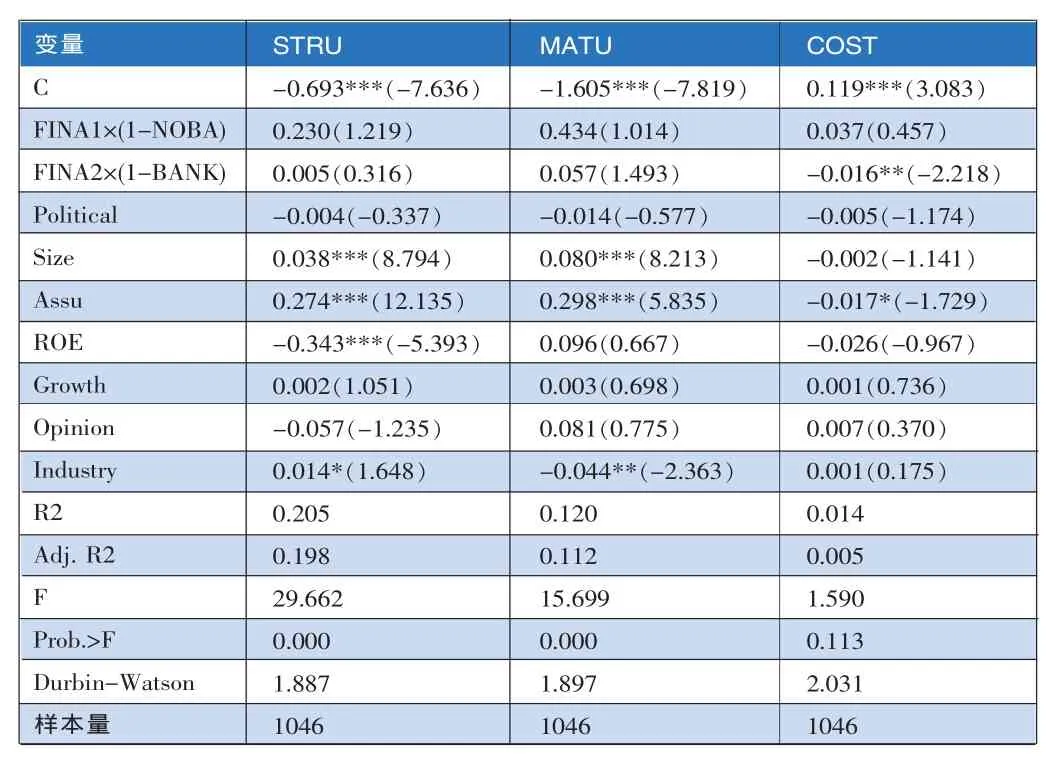

3.銀行關聯與非銀行金融關聯的作用力比較。為了準確地比較銀行關聯與非銀行金融關聯的作用大小,首先應該保證相應變量之間的相互獨立性,使變量能夠反映出這兩種金融關聯分別具有的“單獨”作用。根據前文的總體描述性統計分析,非銀行金融關聯在金融關聯中占據主導地位,因此,存在銀行關聯的民營企業很可能同時也存在非銀行金融關聯,銀行關聯程度(FINA1)不能有效地代表銀行關聯對民營企業信貸融資的“單獨”作用,而非銀行金融關聯(FINA2)雖然相對獨立于FINA1,但仍然不能完全剔除銀行關聯的影響。因此,本文在模型三的研究中,采用 FINA1×(1-NOBA)和 FINA2×(1-BANK)分別代表銀行關聯與非銀行金融關聯的“單獨”作用。模型三的回歸結果如表6所示。

表6 模型三的回歸結果

盡管 FINA1×(1-NOBA)的回歸系數在 STRU方程和MATU方程中符號為正,但是在三個方程中都無法通過顯著性檢驗,說明銀行關聯對民營企業的信貸融資約束產生的作用并不明顯。而FINA2×(1-BANK)的回歸系數依次為正號、正號、負號,并且在COST方程中通過了5%顯著性水平的t檢驗,因此非銀行金融關聯對民營企業的貸款比率和貸款期限影響不大,但是卻能夠顯著地降低民營企業的貸款成本。由此可見,對于緩解民營企業的信貸融資約束來說,非銀行金融關聯比銀行關聯有效。

對比模型二和模型三可以發現,在不剔除銀行關聯影響的情況下,非銀行金融關聯(FINA2)有助于延長貸款期限(模型二);而剔除銀行關聯的影響后,“純”非銀行金融關聯(即FINA2×(1-BANK)交乘項)對貸款期限的作用并不顯著,再次驗證了銀行關聯與非銀行金融關聯在延長貸款期限方面存在互補效應。

總體而言,模型三的回歸結果支持假設1.3的成立,即在緩解民營企業的信貸融資約束方面非銀行金融關聯比銀行關聯更為有效。但是,在貸款比率、貸款期限和貸款成本三個方面都未發現銀行關聯具有明顯的作用,難道民營企業聘請具有銀行背景的人員加入公司董事會是無用之舉嗎?前文的理論分析與研究假設已經提到,銀行關聯高管的身份比較特殊,不僅需要對民營企業履行董事的職責,同時還肩負著債權人銀行對企業的監督使命。這類作為債權人代表的高管通過對民營企業經營、投融資行為和貸款使用的監督,很可能會增加企業在銀行貸款方面的阻礙,從而削弱關系機制和溝通機制帶來的好處。

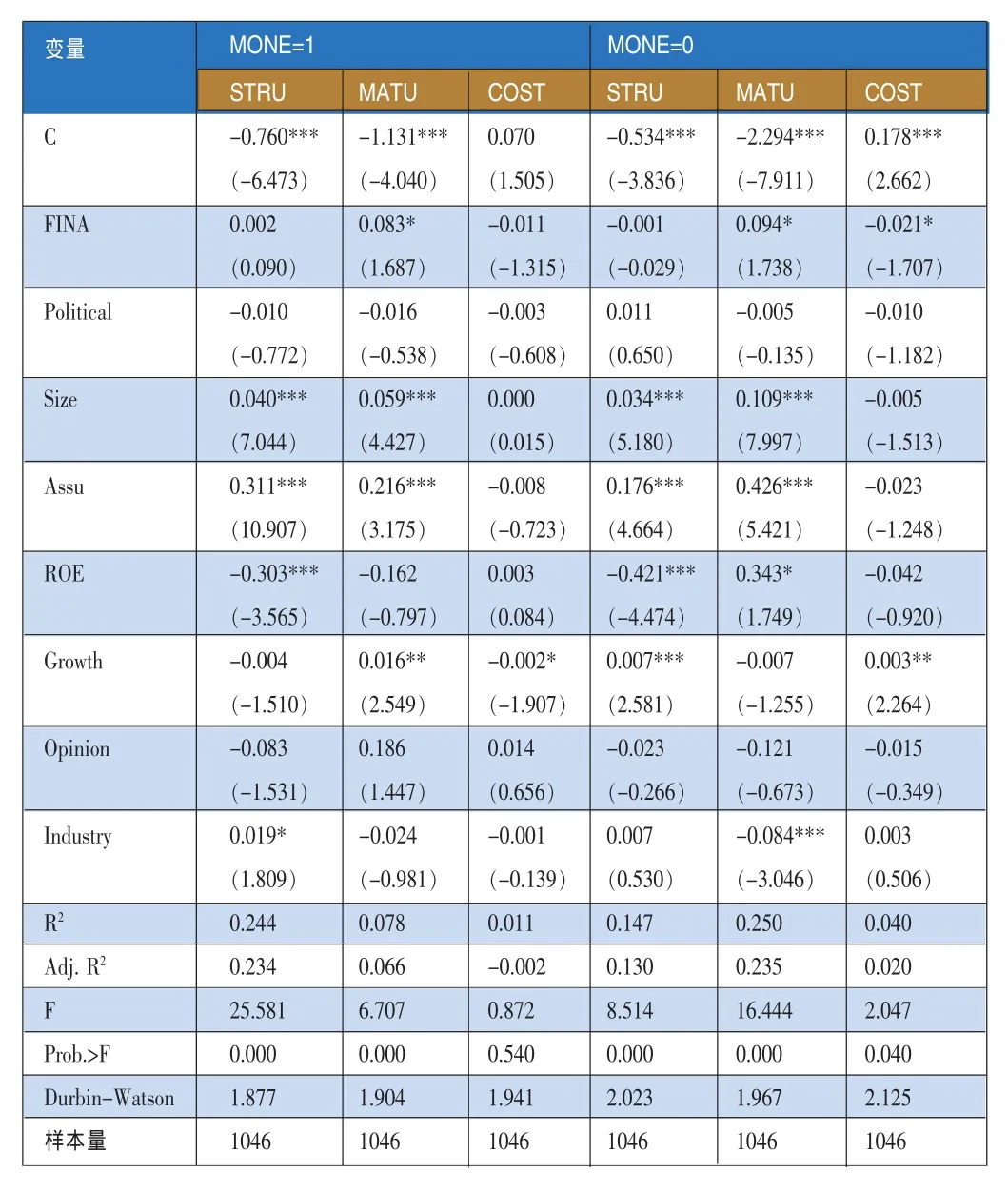

4.貨幣緊縮時期金融關聯能否緩解民營企業的信貸融資約束。模型四將樣本按貨幣政策是否緊縮劃分為兩組,分別考察在貨幣相對緊縮和相對寬松兩種情況下金融關聯的作用有何不同,回歸結果如表7所示。

根據模型五的回歸結果,在貨幣緊縮(MONE=1)組的樣本中,FINA在三個方程中的回歸系數只有第二個是顯著的;而在貨幣寬松 (MONE=0)組的樣本中,FINA在MATU和COST方程中的回歸系數都通過了顯著性檢驗。由此可見,貨幣寬松時期金融關聯有助于延長民營企業的貸款期限和降低其貸款成本,而在貨幣緊縮時期只能緩解民營企業在貸款期限方面的融資約束。

表7 模型四的回歸結果

表8 信貸融資替代變量回歸結果

5.穩健性檢驗

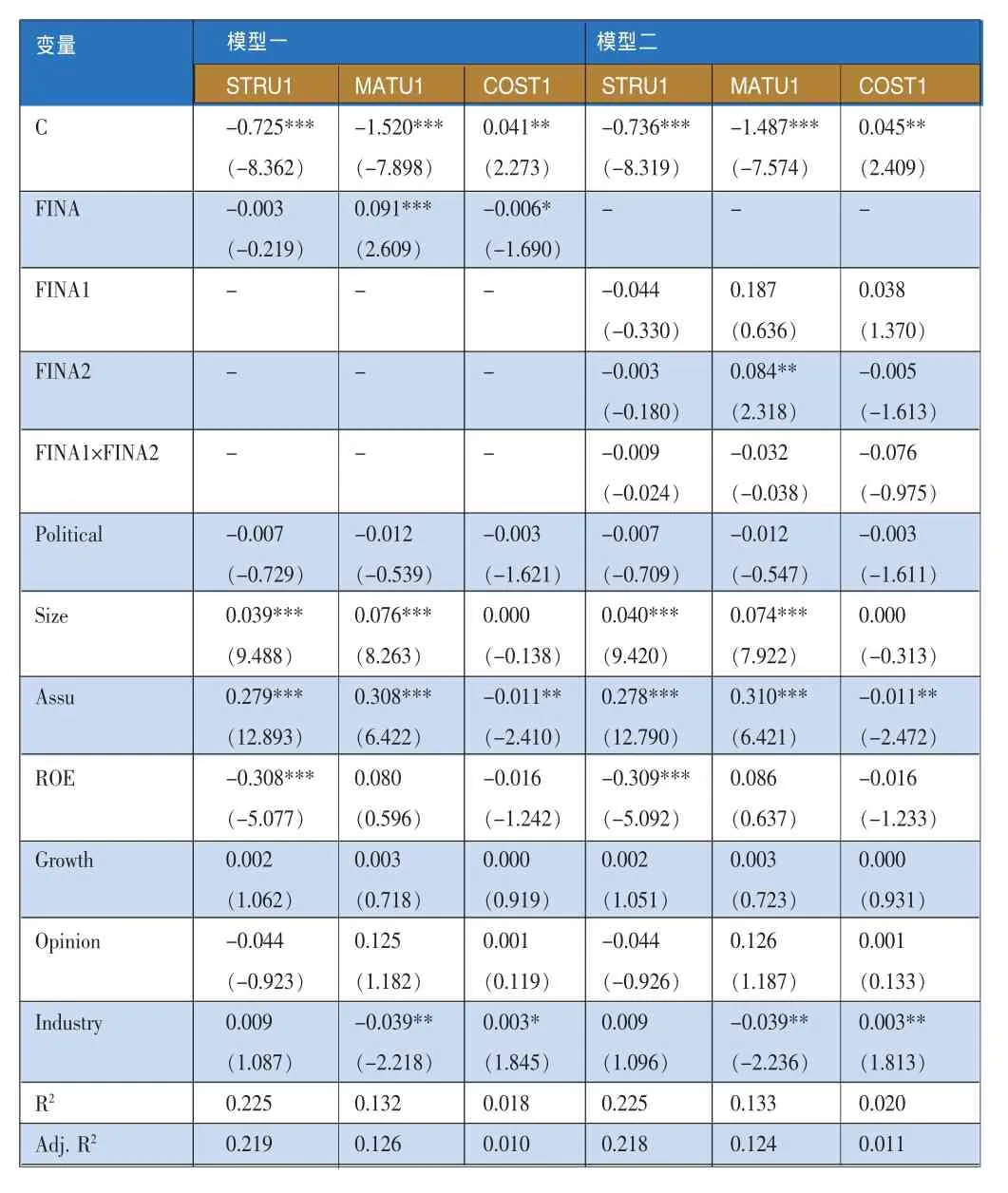

(1)信貸融資替代變量。在前文的實證研究中,貸款比率(STRU)、貸款期限(MATU)和貸款成本(COST)都是根據年末余額或本年發生額計算而得。由于企業貸款利息的發生額與本年貸款總額的平均數更具有配比性,因此本節將信貸融資變量的時點指標替換為時期指標。重新定義后的三個變量為:貸款比率(STRU1)=平均貸款總額/平均資產總額,貸款期限(MATU1)=(長期貸款+一年內到期的非流動負債)平均數/平均貸款總額,貸款成本(COST1)=利息支出/平均貸款總額8。將以上三個替代變量代入研究模型重新進行回歸檢驗,相應的回歸結果如表8所示9。

根據表8的回歸結果,除了FINA2變量在模型二的COST1方程中顯著性有所降低以及Industry變量在COST1方程中變得顯著之外,其他變量的回歸結果并沒有發生實質性的變化。以上回歸結果說明,金融關聯有助于延長民營企業的貸款期限和降低其貸款成本,銀行關聯與非銀行關聯之間不存在顯著的相互替代效應,但是二者在緩解民營企業信貸融資約束上有一定程度的互補作用。其他模型的回歸結果也與前文的實證研究沒有實質性的區別,限于篇幅,不再贅述。

(2)金融關聯內生性。金融關聯可能內生于外部因素或企業自身特征,導致金融關聯與民營企業信貸融資約束之間只是一種“偽”相關關系。為了避免金融關聯與民營企業信貸融資約束之間的內生性問題,本文借鑒鄧建平和曾勇(2011)的做法,選擇從無金融關聯變化為有金融關聯的公司作為子樣本,對這些公司在建立金融關聯前后的信貸融資約束進行差異性檢驗。由于貨幣政策調整會影響民營企業的信貸融資,為避免貨幣政策波動帶來的干擾,本文從貨幣相對寬松年份(2009年和2010年)的樣本中篩選子樣本,一共有11家民營上市公司從2009年的無金融關聯變化為2010年的有金融關聯。對這11家公司的貸款比率、貸款期限和貸款成本進行差異性檢驗,結果如表9所示。

表9的檢驗結果表明,建立金融關聯前后,民營企業的貸款比率和貸款期限并沒有發生顯著的變化;而在建立金融關聯之前,這些民營企業的平均貸款成本為0.106,建立金融關聯之后貸款成本平均值下降為0.062,并且兩者之間的差異是顯著的。以上結果說明金融關聯確實會顯著地影響民營企業的貸款成本,金融關聯可能存在的內生性對本文的實證結果不會造成較大偏差,本文前面的實證研究結果是穩定、可靠的。

六、結論

本文以我國民營上市公司為研究樣本,基于社會資本理論,對金融關聯與民營企業信貸融資(貸款比率、貸款期限和貸款成本)之間的關系、銀行關聯與非銀行金融關聯之間的相互關系和作用力比較以及貨幣緊縮時期金融關聯是否有助于緩解民營企業的信貸融資約束這幾個問題進行了實證研究。研究發現:我國52.29%的民營上市公司存在不同程度的金融關聯,平均水平僅為18.5%;民營企業的金融關聯程度與企業的貸款期限存在顯著的正相關關系,同時與貸款成本顯著地負相關;銀行關聯與非銀行金融關聯之間不存在顯著的相互替代關系,但在延長民營企業的貸款期限方面有一定的互補效應;金融關聯最主要的構成形式是非銀行金融關聯,銀行關聯對于緩解民營企業信貸融資約束的作用有限,而非銀行金融關聯能夠顯著地降低民營企業的信貸融資成本;貨幣緊縮時期,金融關聯有助于延長民營企業的貸款期限,但無法緩解民營企業在貸款比率或貸款成本上面臨的融資約束。

隨著我國資本市場的不斷發展,經理人市場的聲譽與信用機制和金融技能機制日臻完善,為解決我國民營企業的融資難題提供了新的有效途徑。我國民營上市公司通過聘請具有證券、保險、信托、基金等非銀行金融機構任職背景的人員擔任公司高管,在實踐中已經為企業的信貸融資帶來了便利。但是,聲譽與信用機制和金融技能機制的作用還沒有得到充分的發揮,與之互補的銀企之間的關系機制和溝通機制也需要進一步疏通。而在國家貨幣緊縮的宏觀經濟形勢下,不應過分依賴金融關聯這種非正式制度的作用,通過國家宏觀調控和制度環境建設(如完善資本市場建設、推進利率市場化進程以及加快金融體系改革等)才是根本的解決之道。■

(本文為教育部新世紀優秀人才支持計劃資助項目 “現代經濟危機防控的財務機理與監管研究”的階段性成果。特別感謝財政部全國會計領軍人才項目和青海民族大學昆侖學者項目的支持。)

注釋:

⑧本文也采取了將利息支出替換為凈利息支出的做法,但實證結果并不顯著,說明前文的判斷是正確的,即扣除利息收入后的凈利息支出不能很好地反映企業獲得貸款的難度(成本)。

⑨限于篇幅,這里只列出模型一和模型二的回歸結果,其他模型的回歸結果與第四節的實證研究沒有實質性差異。

⑩在2010年的樣本中有9家民營上市公司的年初貸款數據不詳,導致本節的樣本容量比上一節稍小。

1.白俊、連立帥.2011.貨幣政策、產權性質與信貸資金配置.中國會計學會2011學術年會。

2.鄧建平、曾勇.2011.金融關聯能否緩解民營企業的融資約束.金融研究,8。

3.鄧建平、曾勇.金融關聯生態環境、銀行關聯與債務融資.會計研究,12。

4.鄧建平、曾勇.2009.政治關聯能改善民營企業的經營績效嗎?.中國工業經濟,2。

5.杜興強、周澤將.2009.政治聯系層級與中國民營上市公司真實業績.經濟與管理研究,8。

6.馮延超.2012.中國民營企業政治關聯與稅收負擔關系的研究.管理評論,6。

7.黃新建、王婷.2012.政治關聯、制度環境差異與民營企業貸款緒新——基于中國上市公司的實證研究.系統工程理論與實踐,6。

8.李廣子、劉力.2009.債務融資成本與民營信貸歧視.金融研究,12。

9.李海海、郭新華.2005.金融中介稀缺、信息不對稱與民營企業融資困境.改革,9。

10.林毅夫、李永軍.2001.中小金融機構發展與中小企業融資.經濟研究,1。

11.陸正飛、辛宇.2009.上市公司資本結構主要影響因素之實證研究.會計研究,8。

12.羅黨論、劉曉龍 2009.政治關系、進入壁壘與企業績效——來自中國民營上市公司的經驗證據.管理世界,5。

13.羅黨論、唐清泉.2009.政治關系、社會資本與政策資源獲取:來自中國民營上市公司的經驗證據.世界經濟,7。

14.倪婷婷、李連軍.2012.民營企業政治關聯、盈利信息與長期債務契約.山西財經大學學報,4。

15.潘克勤2009.實際控制人政治身份降低債權人對會計信息的依賴嗎?南開管理評論,5。

16.饒品貴、姜國華.2011.貨幣政策波動、銀行信貸與會計穩健性.金融研究,3。

17.沈紅波、寇宏、張川.2010.金融發展、融資約束與企業投資的實證研究.中國工業經濟,6。

18.盛松成、吳培新.2008.中國貨幣政策的二元傳導機制——“兩中介目標,兩調控對象”模式研究.經濟研究,10。

19.孫錚、劉鳳委、李增泉.市場化程度、政府干預與企業債務期限結構.經濟研究,5。

20.汪波、王凡俊、李國棟.2012.董事會金融關聯與企業多元化經營績效研究.天津師范大學學報 (社會科學版),2。

21.王珺、殷寧宇.2008.轉軌時期的非正式產權保護與私營企業的發展.中山大學學報(社會科學版),5。

22.王善平、李志軍.2011.銀行持股、投資效率與公司債務融資.金融研究,5。

23.王雄元、全怡.2011.政治關系類型與銀行融資便利性——基于國企民營化的動態分析.上海立信會計學院學報,3。

24.魏剛、肖澤忠、Nick Travlos、鄒宏.2007.獨立董事背景與公司經營績效.經濟研究,3。

25.吳文鋒、吳沖鋒、劉曉薇.2008.中國民營上市公司高管的政府背景與公司價值.經濟研究7,。

26.葉康濤、祝繼高2009.銀根緊縮與信貸資源配置.管理世界,1。

27.余明桂、潘紅波.2008.政治關系、制度環境與民營企業銀行貸款.管理世界,8。

28.于蔚、汪淼軍、金祥榮.2012.政治關聯和融資約束:信息效應與資源效應.經濟研究,9。

29.張敦力、李四海.2012.社會信任、政治關系與民營企業銀行貸款.會計研究,8。

30.Adam,B.,Ashcraft.New Evidence on the Lending Channel.Journal of Money,Credit and Banking, Blackwell Publishing,2006.

31.Allen,Qian,F.J.and Qian,M.J..Law,Finance and EconomicGrowth in China.JournalofFinancialEconomics,2005.

32.Burak,A.,Malmendier,U.andTate,G..FinancialExpertise of Directors.Journal of Financial Economics,2008.

33.Gertler,M.and Gilchrist,S..TheRoleofCreditMarket Imperfections In The Monetary Transmission Mechanism:Arguments and Evidence.The Scandinavia Journal of Economics,1993.

34.Xin,K.R.and Pearce,J.L.Guanxi:Connections as Substitutes for Formal Institutional Support.Academy of Management Journal,1996.1.

附表1:

(本欄目責任編輯:鄭潔)

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代陜西(2021年17期)2021-11-06 03:21:36

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

華人時刊(2018年23期)2018-03-21 06:25:58

學苑創造·A版(2018年11期)2018-02-01 06:29:20

讀者(2017年5期)2017-02-15 18:04:18

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

上海企業(2014年9期)2014-09-22 20:44:06