基于強互惠理論的會計準則變遷研究

2013-08-27 09:30:28杜靜然張國英

財經理論研究 2013年6期

杜靜然,張國英

(1.內蒙古財經大學 會計學院,內蒙古 呼和浩特 010070;2.烏蘭察布職業學院,內蒙古 烏蘭察布 012000)

一、引言

會計準則變遷是會計理論的重要研究領域之一。在運用傳統的新古典經濟學分析框架下,會計準則被作為既定的量予以處理,制度經濟學將會計準則作為一個重要變量引入分析框架中,而演化經濟學理論以演化方式將會計準則的動態過程加以描述,形成理性設計與自發演化兩種對立觀點。

本文運用強互惠理論在分析會計準則變遷時,以會計準則自發演化為基礎,考慮了會計準則利益關系人的情感、道德、思維等精神活動中的個體差異,拓展了對會計準則變遷非此即彼的認識,認為會計準則變遷是一個自發演化與理性設計的統一過程。

二、強互惠理論:博弈解說

(一)合作與利他

格奧爾格·齊美爾(Simmel Georg)教授于1910年提出了社會科學的基本問題——“社會何以可能?(How is Society Possible?)”①Adam Smith(亞當.斯密)在《道德情操論》中也提出了同樣的問題。②即在具有不同情感、道德、思維認知的理性個體組成的人類社會中,每一理性個體都在追求自己認同的生活狀態,只有在每一個理性個體彼此互相協調條件下,人類社會才能夠存續。但資源稀缺在現實中是一種常態,每一理性個體按照“利益最大化”原則作出選擇后,為什么社會公共福利依然提高?

美國進化生物學家羅伯特·特弗里斯(Robert Trivers)于1971年提出“互惠利他(Reciprocity Altruism)”主義思想,用來解釋非親屬生物間的利他主義行為,理性個體由于期待將來獲得善意回報,現在友好地對待沒有血緣關系的其他個體。即利他行為的施惠者為了取得長遠利得而暫時降低現實利得,從而施惠于其他個體。在“互惠利他”基礎上,赫伯特·金迪斯教授(Herbert Gintis)③于2000年首次正式提出“強互惠(Strong Reciprocity)”概念。赫伯特·金迪斯認為,羅伯特·特弗里斯所提出“互惠利他”中的施惠者,其現實損失非常小,僅僅可以說是“弱互惠(Weak Reciprocity)”,而與“弱互惠”相對應,所謂的“強互惠”是指利他行為的施惠者愿意損失非常多的現實利益,去積極懲罰違背行為規則的個體。于是,強互惠施惠者的利他行為只有置身于群體之中,合作才能夠得以開展,社會才能夠得以可能。

(二)Santa Fe Institute的強互惠

20世紀80年代,出現了與牛頓以來的科學家們主張的線性簡約思想相對立的觀點,認為世界是一個互相關聯、協同演化的非線性復雜系統。堅持這些思想觀點的科學家們匯集在一起,開始了對自然界和人類社會全新的解釋。這場科學運動的中心是桑塔費研究所(Santa Fe Institute),強互惠理論就是該研究所經濟學家的一個重要研究成果。

Santa Fe Institute中的經濟學家們對強互惠理論研究做出了重大貢獻:桑普森(Sampson)等④(1997)通過研究住宅小區治理問題,得到了“當群體面臨嚴峻的生存壓力時,利他與合作等親社會行為如果能夠實現群體繁殖,該群體從而能夠通過自然選擇。而導致這一結果的行為模式就成為群體成員的共識,逐漸被內化為習俗、慣例和制度得以存在”的結論。Ginits等⑤(2003)指出:“在一個社會群體中,小部分強互惠主義者的存在,就能夠保證大部分利己策略和小部分利他策略的演化穩定均衡。如果存在要求合作的對等性、積極懲罰不合作者,哪怕自己付出高昂代價的強互惠者,制度將向著高效率方向演進。”鮑爾斯(Bowles)和Ginits⑥(2001)認為,強互惠者由于其積極懲罰不合作而產生額外的成本支出和不可觀察的潛在損失。因此,在個體選擇的情況下,強互惠不可能獲得成功演化。Bowles⑦等(2003)人指出,在群體選擇的情況下,群體選擇的外在力量使得強互惠者主張的制度演化得以實現,并且群體通過遺傳方式延續制度的適應性優勢,強互惠不斷得以復制。但是,桑切斯(Sanchez)和奎斯塔(Cuesta)⑧的“最后通牒博弈”試驗結果顯示,強互惠行為在個體選擇的情況下也能夠產生和實現成功演化。這些研究都將強互惠作為一種制度變遷的自發力量,于是,制度演化就表現為無意識的自發秩序。⑨無論在群體選擇還是個體選擇中,強互惠者都自愿對群體中不愿合作者實施懲罰,是一種自愿型強互惠。這些自愿型強互惠者的存在使得利他行為在群體內得以延續,合作行為從而成為可能,制度隨之不斷演化。

圖1 投資博弈得益矩陣

(三)強互惠為什么存在:一個解釋

強互惠為什么發生?博弈模型可以予以解釋。

假設市場上有投資機會,甲公司和乙公司正在準備投資機會1和機會2,在這兩個投資機會中,機會1是相對較大的市場,甲公司和乙公司均沒無能力單獨投資。相對于機會1,機會2是較小的市場,無法容納甲公司和乙公司同時投資。在甲公司和乙公司的博弈過程中,會出現以下情況(如圖1所示):

第一,如果甲公司和乙公司同時投資于機會1,則兩個公司的得益都是3。

第二,如果甲公司和乙公司同時投資于機會2,則兩個公司的得益都是0。

第三,如果甲公司投資于機會1,乙公司投資于機會2,則甲公司的收益是1,乙公司的收益是4。

第四,如果乙公司投資于機會1,甲公司投資于機會2,則甲公司的收益是4,乙公司的收益是1。

在僅僅進行一次博弈的情況下,博弈均衡解為(機會1,機會1)和(機會2,機會 2),且(機會 1,機會1)的效率高于(機會2,機會2)。然而,在公平博弈過程中,甲公司和乙公司相互懷疑,市場均衡不可能出現于(機會1,機會1)狀態。

在進行無限重復博弈的情況下,即甲公司和乙公司將會在市場上進行長期投資,如果甲公司合作,只要乙公司抵制,甲公司將永遠采用抵制的報復策略。其得益情況如下:

合作得益為Vc=3+3δ+3δ2+……

背叛得益為Vs=4+1δ+1δ2+……

只要Vc>Vs,那么采用合作的態勢就是有利可圖的,(2)反之,采用背叛的態勢和合理的。

可見,在一個長期的市場上出現了強互惠行為。因而強互惠促進了效率提高,強互惠者的存在,使得利他行為在社會中存在,合作行為隨之發生,社會也得以可能。這種在長期市場上的強互惠是無限重復博弈的結果,但是,當某個公司由于投機心理或是市場風險因素導致合作期限縮短,無限重復博弈轉為一次博弈,企業的強互惠行為就失去動力,如果政府在此時對“搭便車”企業或投機企業適時管制,則博弈結果也可能在效率最高的狀態(機會1,機會1)處達到均衡。由此,強互惠可以分為公司自愿進行的強互惠和政府實施的強互惠,即自愿型強互惠和政府型強互惠。在會計準則變遷過程中,既體現了自愿型強互惠的自發演化特點,也具備了政府強互惠的介入,會計準則在自發演化與理性設計的有機結合過程中協同演化。

三、中國會計準則變遷的強互惠分析

(一)中國會計準則變遷歷程

中國會計準則與中國政治和經濟發展關系十分密切。1978年,中共十一屆三中全會的召開開始了我國改革開放的歷史進程,黨和國家的工作重點開始轉移到社會主義現代化建設上面,隨著外國資本的不斷涌入,客觀上需要我國的會計與國際接軌,會計準則作為會計工作標準在模仿中不斷創新。

中國會計準則變遷大致可以分為:以《中外合資經營企業會計制度》為標志的局部借鑒階段(1978~1991年)、以《企業會計準則》和《企業財務通則》為標志的會計準則改革鋪墊階段、以具體會計準則和《企業會計制度》陸續頒布和執行為標志的積極參與國際會計準則協調階段和以“1+38項會計準則”的頒布和執行為標志的與國際會計準則全面趨同階段。在中國會計準則變遷的四個階段中,明顯地表現出強互惠特征。

(二)中國會計準則變遷中的強互惠

首先,中國會計準則變遷過程中體現出自愿性和強制性雙重強互惠特征。自愿性特征體現于在會計準則制定時,會計準則各個利益關系人對會計準則的選擇,其實質是一種“集體行動”所做出的利益選擇,是自發設計的變遷過程。而強制性特征體現于在會計準則制定時,會計準則制定機構是代表了國家利益的財政部的意愿以及國家對宏觀經濟發展的戰略選擇,是理性設計的變遷過程。即中國會計準則變遷在自發演化與理性設計的過程之中相統一。

1978年改革開放到20世紀80年,會計工作逐漸適應了當時經濟管理體制的需要。1992年,中共十四屆三中全會正式確定了建立社會主義市場經濟,發展多種經濟成分,因此,需要對傳統的單一所有制的會計制度進行改革,真實反映多元化投資主體下企業的財務狀況。于是,市場經濟中各個經濟主體,特別是會計準則的利益關系人對會計準則的需求明顯的增加,由此而引發了對會計準則變遷的強大需求壓力,為了維護市場經濟秩序,會計準則的制定已經勢在必行。在1992年10月,我國迫于這樣的需求壓力出臺了《企業會計準則》。1997年,由于“瓊民源”等上市公司舞弊案,具體會計準則陸續出臺,為了適應中國企業改組上市及其融資需求,2000年,《企業會計制度》頒布,其貫徹了穩健性原則。2005年中國經濟快速發展、貿易保護主義對中國的制裁,中國完全的市場經濟地位需要中國的會計準則與國際會計準則趨同,2006年“1+38項會計準則”實現了我國與國際會計準則的實質趨同。在會計準則的演進過程中,會計準則各個利益關系人對會計準則存在強大的需求壓力,具有會計準則變遷強互惠的自愿性特征。

會計準則的出臺本身是政府為了迎合市場經濟發展的需要,市場經濟需要的是產權的保護,至少是部分產權(例如收益權)的保護,產權的保護方式之一就是會計準則的有效執行,會計準則結構和程序的不同也會影響到資產的收益權結構,由此引發了社會的不同激勵結構。為了適應我國市場經濟建設的快速發展,財政部在借鑒國外發達國家的做法的基礎上制訂了一些具有遠見的會計準則并強制執行,這也體現了我國政府在會計準則的制定上和為了促進經濟發展和社會主義市場經濟建設中做出的努力,具有會計準則變遷強互惠的強制性特征。

其次,中國會計準則變遷過程中自愿性強互惠是主要特征,政府型強互惠明顯滯后。由于發展市場經濟的需要,1992年10月,我國發布了第一部會計準則《企業會計準則》,這部準則主要是在借鑒美國財務會計統一框架的基礎上形成。產生這一結果的原因是多方面的:第一,英美模式在世界會計操作中的國際化程度最高,且其實際調節作用也非常的顯著且對市場經濟的作用也明顯好于其它的會計準則;第二,市場經濟需要的是完善的產權保護制度,英美的會計準則對于私有產權的保護效率相對較高;第三,我國的最早的合作和合作企業大量的來自于英美國家,這些國家的先進做法直接流入我國,對我國會計準則的制定產生了實際的影響;第四,我國的經濟管理的學者大部分也是在英美留學,英美會計準則的實際做法對我國的制定者的影響也是顯而易見的。

財政部雖然是準則制定的具體執行者,但它是迫于自愿性強互惠產生的巨大壓力而做出的選擇,滯后于自愿型強互惠的政府型強互惠。政府在準則變遷過程中是供給主體,產生這一結果的原因是多方面的:第一,我國會計制度一直由政府制定并強制實施,該選擇策略決定了后續行為選擇策略依然是政府作為會計準則的供給主體的路徑依賴和鎖定效應。第二,政府制定并強制實施會計準則能夠降低制定和實施會計準則的交易費用,減少了會計準則的制定成本、轉換成本以及鎖定效應和路徑依賴引發的成本,從而縮短了制定和推廣時間,產生較強的時效性。第三,國有企業在我國經濟中所占的比例較大,維護國有企業的利益就是維護政府利益政府,政府制定準則能夠保證政府利益盡可能得到體現。政府強制參與的強制性強互惠保證了準則變遷的權威性,同時也提高了準則變遷的效率。

(三)中國會計準則變遷影響下的強互惠

隨著會計準則不斷演進,利益關系人的知識存量不斷增加,創新能力逐漸加強,上述博弈模型中博弈各方合作的可能性將大大增加。

假設在t時期,博弈各方采用合作的行為選擇,那么當t+1時期,博弈各方將會仍然采用合作的行為選擇。

假設在t時期,博弈一方采用不合作的行為選擇,那么其他博弈方將采用懲罰的行為選擇。只有在博弈方重新采用合作的試探性行為時,其他博弈方才會重新采用合作的行為選擇。其得益情況如下:

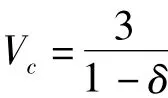

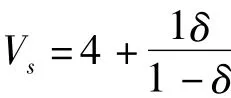

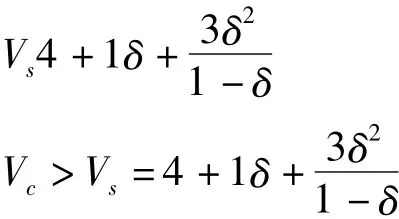

背叛得益 Vs=4+1δ+3δ2+3δ3+ ……

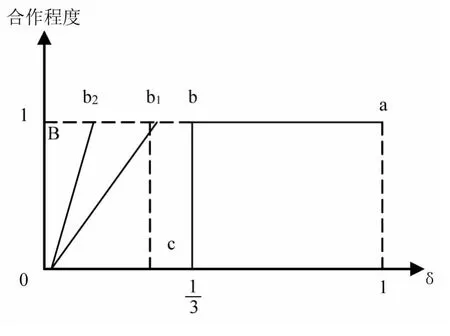

由上式可知,Vc>Vs在δ∈(0,1)時永遠得到滿足。此策略開發使得合作成為在Ba之間,如圖2所示。但是,如果會計準則制定或執行不好,準則各個利益關系人只能在有限的范圍內實現完全合作,在其他范圍只能選擇“低水平合作”,如圖中所示0-b1-a和0-b2-a等,其中0-b1和0-b2表示低水平合作的區域。

圖2 會計準則變遷對強互惠條件影響圖

四、中國會計準則發展的政策建議

(一)成立獨立的會計準則制定機構

準則制定機構不僅僅要獨立于政府行政部門,同時也獨立于特殊利益集團,它能夠保障會計準則利益關系人充分參與,并由政府機構進行監控。準則制定專門負責會計準則研究和文本的制定。會計準則制的制定專業性極強,而且其經濟后果關系著社會發展的結構和形態,高質量會計準則應該充分保證利益關系人的權利結構,從而促進社會私人投資。近來我國房地產市場出現在的諸多問題,與我國對私人投資結構的權利保障直接相關,由于直接融資的金融市場無法保障其利益、而間接融資的低效率、房地產市場的高回報等使得大量的資金涌入房地產市場,對我國經濟發展產生了一定負面影響。

(二)兼顧會計準則利益關系人的利益

會計準則的經濟后果要求在制定準則時必須考慮利益關系人的利益,如果因考慮不全面而損害了某些利益群體的利益,可能引發對抗行為,導致準則不能有效執行。與此同時,充分博弈也可能存在缺點:雖然經濟主體之間的利益的充分博弈可能提高經濟效率,但一般小群體難以組織成為“集體行動組織”,而大群體則可以通過“集體行動”而操縱會計準則的制定;不斷的“討價還價”可能會導致會計準則的制度過程較長,決策緩慢和會計準則制定成本較高。

(三)強化會計準則制定的政府參與

在我國現階段,雖然市場化程度已經非常高,但行政干預色彩也較為明顯,由此而產生的利益集團對會計準則的有效執行也必須成為政府考慮的問題。鑒于我國的政治體制、文化背景的特殊性,必須建立適合我國國情的管制方式。因此,在注重美國等國家的準則實效分析的基礎上,借鑒以日本、韓國等相近文化的發達經濟體的實際做法。其做法一般認為是政府管制下的制定策略。在此模式下,各利益團體的利益討價還價+相對獨立性的政府的決策機制,由此抑制了特殊利益集團的實際作用。

(四)促進會計準則制定中的創新問題

創新是會計準則發展中一個較為廉價但又難以進行的有效手段,因為其本身都多方面因素促成。例如一個社會對此問題的積累度,知識存量水平,從業人員的受教育程度和價值觀念,集體協作能力和社會文化,政治環境和社會的激勵結構等等。因此,可以通過建立專業委員會等方式,促進準則制定過程中的創新,使得所制定的會計準則具有利己性,從而有效地被社會所采用。而一旦該會計準則得以執行,可能徹底改變了一個群體強互惠形式和可能的強互惠的臨界規模。

[注釋]

① 汪丁丁,葉航.理性的演化——關于經濟學“理性主義”的對話[J].社會科學戰線,2004,(2):56-73.

② 亞當·斯密.道德情操論[M].韓巍譯.北京:中國城市出版社,135-147.

③ Gintis,Herbert.Strong Reciprocity and Human[J].Journal of Theoretical Biology,2000:169 -179.

④ Sampson,Robert J.,StephenW.Raudenbush,and Felton Earls.Neighborhoods and Violent Crime:A Multilevel Study of Colleetive Efficacy[J].Scienee,1997,(8):918 -924.

⑤ Gintis,Herbert,Samuel Bowles,Robert Boyd and Emst Fehr.Explaining Altruistic Behavior in Humans[J].Evolution and Human Behavior,Vol.24,:153 -172.

⑥ Ginits,Herbert,Eric Alden Smith and Samuel Bowles.Costly Signaling and Cooperation[J].Journal of Theoretical Biology,Vol.213:103 -119.

⑦ Bowles,Samuel,Ernst Fehr and Herbert Ginits.Strong Reciprocity May Evolve With or Without Group Selection[R].Santa Fe Institute Working Papers,2003,(10).

⑧ Sanchez,Angel and Jose A.Cuesta.Altruism May Arise From Individual Selection[J].Journal of Theoretical Biology,Vol.235:223 -240.

⑨ 即哈耶克的自發擴展秩序.

[1]汪丁丁,葉航.理性的演化——關于經濟學“理性主義”的對話[J].社會科學戰線,2004,(2):56 -73.

[2]亞當·斯密.道德情操論[M].韓巍 譯.北京:中國城市出版社,135-147.

[3]Gintis,Herbert.Strong Reciprocity and Human[J].Journal of Theoretical Biology,2000:169 -179.

[4]Sampson,Robert J.,StephenW.Raudenbush,and Felton Earls.Neighborhoods and Violent Crime:A Multilevel Study of Colleetive Efficacy[J].Scienee,1997,277(8):918-924.

[5]Gintis,Herbert,Samuel Bowles,Robert Boyd and Emst Fehr.Explaining altruistic behavior in humans,Evolution and Human Behavior,Vol.24:153 -172.

[6]Ginits,Herbert,Eric Alden Smith and Samuel Bowles.Costly Signaling and Cooperation[J].Journal of Theoretical Biology,Vol.213:103 -119.

[7]Bowles,Samuel,Ernst Fehr and Herbert Ginits.Strong Reciprocity May Evolve With or Without Group Selection,Santa Fe Institute Working Papers,2003,(10).

[8]Sanchez,Angel and Jose A.Cuesta·Altruism May Arise from Individual Selection[J].Journal of Theoretical Biology,Vol.235:223 -240.