重構、重組和產業鏈的嬗變——試析我國傳媒產業沿革、市場細分狀況及發展趨勢

2013-08-18 02:47:20趙雪舟

中國傳媒科技 2013年16期

關鍵詞:融合

文 趙雪舟

我國傳媒產業沿革歷程

(一)我國傳媒業變遷的各個歷史階段

自1949年開國大典以來,新中國已經走過了64年歷程,此間經過了政治斗爭的風云變幻和經濟發展的高速騰飛,共和國的傳媒產業從弱到強,由小及大,并逐漸走向成熟。歷數我國傳媒業的發展變遷,大致經歷了以下四個階段。

1、1949-1978年,經營停滯時期

計劃經濟時代,中央集權管制下物資產品的嚴重短缺是我國各行各業的最突出特點。傳媒機構的性質被確定為直屬事業單位,即由行政機關舉辦或者其他組織利用國有資產舉辦的,從事教育、科技、文化、衛生等活動的社會服務組織。

受建國初期資金短缺影響,國家投入到傳媒業中的財政經費嚴重不足,傳媒業的發展舉步維艱,連廣播規模也受到壓縮,廣播臺由135座減少到1962年的94座,減少了近一半。

2、1979-1992年,發展起步時期

伴隨計劃經濟的解體,市場經濟的理念被導入,這一時期我國傳媒業進入了發展的快車道。隨后,中央批準了廣播電視部黨組《關于廣播電視工作的匯報提綱》,這就是重要的“中央[1983]37號文件”。

20世紀80年代我國傳媒機構迅猛增加,產業規模迅速膨脹。截至1992年底,我國出版社數量共計為524家,報紙1788種,期刊7011類,廣播臺812家,電視臺586家。自1979年,中央電視臺等全國重要媒體分別播(發)出具有行業劃時代意義的首條廣告。截至1982年,全國廣告營業規模達1.18億元;1992年,全國廣告營業額為67.80億元人民幣,年增長率為94%。其中,電視臺的廣告收入規模為20.50億,與同年國家財政給廣播電視業23.80億元的財政撥款相差無幾。

3、1993-2002年,高速發展時期

20世紀90年代是我國傳媒業的高速發展時期,這一時期的發展主要受益于兩大事件。一是中共十四大的召開;二是中國加入世界貿易組織(WTO)。

1992年10月12日至18日,中共十四大召開,會議明確提出將建設有中國特色社會主義市場經濟體質作為我國經濟體制改革的目標模式。

4、2002年至今,新媒體時代

新媒體行業最重要的兩個領域是互聯網和移動增值。據中國互聯網絡信息中心(CNNIC)統計,截至2012年12月底,全國網民數量達到5.64億,躍居世界第一位,其中20-39歲之間的青壯年網民占總數的55.7%;其中,手機網民數量為4.2億,占全國網民數量的比例為74.5%。

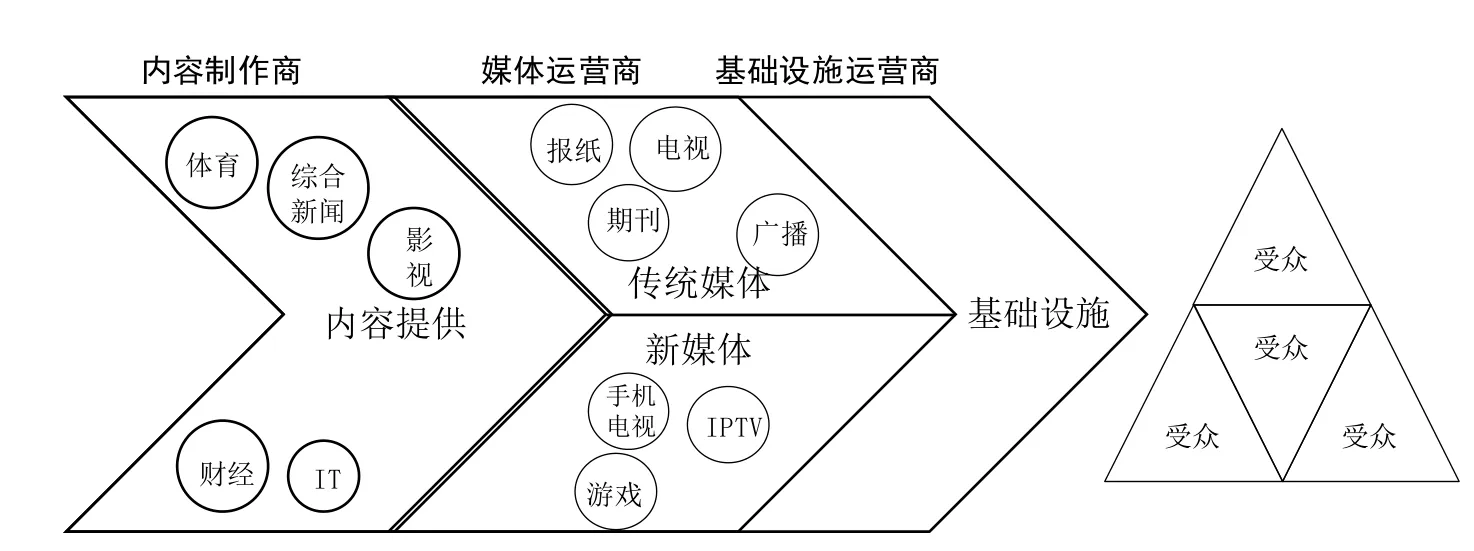

圖1 現代傳媒業產業鏈圖

(二)我國傳媒業產業鏈的現狀

傳媒業橫跨娛樂和信息產業兩大領域,具備社會屬性與經濟屬性的雙重屬性。由下面的現代傳媒產業鏈圖(見圖1)可知,傳媒產業鏈可分為內容制作、媒介運營、基礎設施運營三個環節。

上述我國媒體的細分產業包括報紙廣告、電視廣告、期刊廣告、廣播廣告、廣告公司、有線電視收費、圖書出版、報紙發行、期刊發行、電影票房、影像制品、手機短信、上網費以及游戲14類。我國傳媒產業核心層產值規模已經超過7000.00億元,2012年產值規模約為7600.50億元,占2012年全國GDP的1.46%。

據統計,中國目前共有報紙2119種,期刊9074種,出版社570家,廣播電臺282座,電視臺314座,教育臺60個,音像制品出版單位320家,電子出版物出版單位121家,WWW站點(包括CN、COM、NET、ORG下的網站)總數約為668900個。

(三)我國傳媒產業鏈的特征

1、行業整體收入與利潤均持續增長,但新媒體增長速度更快

考慮到數據的可得性,我們用上市公司的數據加以分析(下同)。2012年,傳媒業全行業收入和利潤均表現出較為健康的增長趨勢。傳媒行業9個子行業46家上市公司共計實現營業收入908億元,同比增長23.4%,較2011年15.6%的增速有明顯提升;凈利潤114億元,同比增長了17.8%,較2011年16.1%的增速也有一定提升。

從收入和利潤細分結構來看,傳統媒體仍然占行業的絕大部分份額。2012年傳統媒體收入679億元,占比75%,同比增長了20%;新媒體上市公司2012年實現229億元收入,占比25%,同比增長了37%;利潤34.3億元,占比30%,同比增長了40%。

2、產業內企業集團經營業務單一

我國多數傳媒機構業務結構相對單一,報紙、出版、廣播、電視分工明確。多年來,各傳媒細分行業各行其道,缺乏多元化經營意識。即便在傳媒集團化高度發展的今天,傳媒集團業態單一的局面仍未得到改觀。

3、廣告收入是傳媒業的主要收入

據清華大學新聞傳播學院傳媒經濟與管理研究中心編撰的《傳媒藍皮書·中國傳媒發展報告》統計,2012年,我國傳媒業總產值為7600.5億元,比上年增長13.4%。其中,媒體廣告行業總收入為1899.56億元,比上年同期增長9.11%,媒體廣告業占媒體業總產值比例高達50%以上。

我國傳媒業細分產業的現狀與特點

(一)報紙行業:利潤大幅減少,前景堪憂

在報紙發行市場,據《2013年中國傳媒產業發展報告》統計,2007年,我國共出版各類報紙2160種,報紙發行總量年260億份,全國日報平均期印數達9860.39萬份,比上年增長了6.6%,定價總額306.56億元,同比增長11%。在報紙成本增加、新媒體擠壓市場份額以及經濟不景氣等因素影響下,近年國內報紙業利潤大幅減少。

在報紙廣告市場,據梅花網所發布的《梅花網中國報刊廣告投放年度報告》統計,2012年,中國報紙媒體廣告投放同比跌幅19.2%,三大支柱行業(房地產、零售及服務、汽車)格局異動,汽車行業跌出前三,家電行業跌幅最大(38.2%)。

(二)期刊行業:步伐放緩,但數字化轉型進程加快

據《2013年中國傳媒產業發展報告》統計,2013年我國傳統期刊總數9468種,全國期刊年總印數為30.41億冊,較上年同期增長6.62%;期刊業總產值196.63億元,較上年同比增長11.51%。

據梅花網所發布的《梅花網中國報刊廣告投放年度報告》統計,2012年雜志媒體廣告投放同比保持增長7.9%,主要由奢侈品、酒類行業拉動,但相較往年增速明顯放緩。雜志廣告主要支柱行業全線的增長,主要得益于滿足于中高端人群的消費升級需求,其中以奢侈品為主的個人用品實現19.7%的增長。

(三)電影行業:邊際盈利能力下降

近年來,受益于經濟的持續快速增長及國家的文化產業政策,電影產業經營環境得以改善,電影業市場持續增長。票房收入是當前我國電影業的主要收入來源。據國家廣電總局統計數據顯示,我國電影院線制改革10年以來,電影票房以年均40%以上的速度增長,與2002年的改革之年相比,我國電影票房總收入增長了近13倍。全國電影總票房達到170.73億元,同比增長30.18%。有《人在囧途之泰囧》《畫皮》《十二生肖》等三部華語片榜上有名。

(四)廣播電視行業:競爭日趨激烈

在廣播行業,我國擁有國家廣播電臺—中央人民廣播電臺所創辦的9套節目,媒體播音時間在200個小時以上。在電視產業,我國已經形成完整的產業結構,且具備較高技術水平的電視制作、播出、覆蓋體系。國家創辦的電視臺—中央電視臺現有17套節目,媒體播出時長超過360小時。

隨著傳媒業的迅速發展,我國廣播電視媒體不僅面臨著與報紙、雜志等傳統媒體的競爭,同時也面臨著和迅速發展的網絡媒體數字媒體的競爭。

一是受眾覆蓋爭奪戰空前激烈。各級廣播電視媒體通過加強網絡建設、擴大節目傳輸范圍、定位精準化等方式提高受眾覆蓋范圍。二是精品節目爭奪戰不斷升級。播出節目的受歡迎程度直接決定了各廣播電視媒體的收視率。三是廣告爭奪戰愈演愈烈。廣告收入是廣播電視媒體的主要經營性收入。四是人才爭奪戰全面展開。在廣電傳媒市場化改造和國際化經營的過程中,愈來愈多的廣電機構意識到人才的重要性,紛紛加強力度招攬人才、儲備人才、重用人才。

(五)圖書行業:加大整合、形成新業態

2011年全國圖書出版市場規模為36.9億種,總印數77.05億冊/張,總印張634.51億印張。定價總金額為1063.06億元;同2010年相比,全國出版圖書同比上漲12.53%,總印數下降7.45%,總印張上漲4.63%,定價總金額上漲13.57%。

圖書行業中圖書發行業仍然是主要利潤增長點,教材教輔與一般圖書的銷量會提振行業增長信心,而2013年教材教輔提價預期有助于環節圖書業毛利率持續下滑態勢。

(六)IPTV與網絡視頻行業:市場滲透日趨強勁

我國的網視頻產業正處于轉型變革時期,行業內部有線電視及其數字化升級、IPTV、OTT及智能電視等產品共同存在。

2012年全年電信運營商共計采購620萬臺IPTV機頂盒,中國聯通集采133 萬臺IPTV機頂盒,在運營商的大力推動下,IPTV用戶數2012年底有望達到2350萬。盡管OTT的興起對IPTV有一定影響,但我們認為中國的IPTV仍處于加速發展期間,我們預計2013年IPTV用戶數將增長50%以上,市場滲透率將進一步提高。

(七)移動游戲:未來上升空間巨大

據工信部公布的數據顯示,截至2013年4月底,我國3G用戶凈增5593.9萬戶,達到2.89億戶,在移動電話用戶中的滲透率首次達到四分之一。其中,中國電信、中國移動、中國聯通的3G用戶分別達到7721.1、11964.0、9189.2萬戶,市場占有率分別為26.8%、41.4%、31.8%。

移動游戲(簡稱手游),是移動互聯飛速發展帶來的投資機會里我們最看好的行業。基于以下三點原因我們看好移動游戲。首先,移動游戲的收費方式已經得到市場認可。其次,移動游戲符合移動用戶的主流消費群體的消費習慣,代表一種新的生活方式,有穩定的消費基礎。

我國傳媒產業發展趨勢的特征

(一)兼并收購將成為行業常態

2012年,共有13家傳媒上市公司進行了24宗并購,總規模約73億元(只統計了公布收購詳細情況的),剔除半途終止的分時傳媒收購,總規模也達到66億元。從并購方向上看,廣告、電信服務、互聯網等的并購圍繞自身行業展開,補充業務布局。

2013年1-5月,共有10家傳媒上市公司進行了22宗并購,總規模已經接近72億元。并購將逐漸成為行業常態,主要原因可歸納如下。

(1)進入門檻低、較低的市場集中度提供了并購環境。

(2)國家支持國有大型傳媒機構通過收購兼并實施多元化戰略。新聞出版總署與廣電總局合并后,監管機構開始混業監管。

(3)新媒體時代的到來,傳統媒體與新媒體需要通過兼并收購解決各自的技術瓶頸、資源瓶頸實現產業融合。

(二)大傳媒時代到來—技術、業務、終端、市場和產業五大融合

產業融合的概念最早起源于數字技術的出現而導致的信息行業之間的相互交叉。它最初指的是計算機、通信和廣播電視業的“三網融合”,隨著網絡技術形成以數字應用為基礎、寬帶網絡為紐帶、各種傳媒內容為實質的大傳媒平臺。

(三)價值鏈重構,主流內容、資源整合、終端服務成各自產業核心優勢

“價值鏈”理論是美國著名學者波特(Micheal·Porter)于1985年提出的經濟學概念。波特認為,企業生產產品、向顧客提供服務等活動都創造價值,這些創造價值的活動構成了“價值鏈”,即企業為客戶、股東、員工等利益主體創造價值所進行的一系列經濟活動的總和。

傳媒業價值鏈結構包括策劃、制作、包裝、發行、廣告、增值服務、客戶等部分,傳媒產品的策劃、生產和營銷等,各環節緊密聯系,形成完善的產業價值鏈。技術融合導致終端融合和產業融合的出現,使傳媒價值鏈面臨重構。

(四)監管融合是大勢所趨

當前我國已經入不對稱開放的監管階段,2008年1月國辦發的1號文《國務院辦公廳轉發發展改革委等部門關于鼓勵數字電視產業發展若干政策的通知》,打破了1999年82號文《關于加強廣播電視線網絡建設管理的意見》中廣電與電信互補介入的禁令。1號文在政策上向廣電傾斜,鼓勵廣電涉足電信增值業務,并可免征有線網絡運營商從2008年開始的三年營業稅。

(五)完全競爭時代 —技術進步、消費升級、體制變革加速產業繁榮

技術進步、消費升級、體制變革成為推動大傳媒大發展、大繁榮的“開、合、樞”。“開”—技術進步導致產業格局重建。廣電、通信與計算機等三大產業逐漸由分立走向全面融合,預示著一個版圖更加宏偉的大傳媒時代到來。“合”—消費升級在創造了廣闊市場空間的同時,也迎來了消費者 “碎片化”的社會現狀。消費者得以實現,進入草根娛樂的全民創意時代。“樞”——體制變革成為推動產業融合的關鍵變量,政策監管的松動與融合將決定產業融合的進程。最終將打破傳媒和電信的壟斷,相互開放、競爭、融合監管成為趨勢。

(六)產業融合趨勢—滲透、重組、轉型

通信、互聯網及傳統媒體業伴隨數字技術及網絡技術的發展,產業邊界逐漸消失,市場競爭主體越來越多,競爭日趨激烈。為提升產業的核心競爭力,滲透、重組、轉型將成為產業融合的主要方式。

首先,在產業融合初期,通信、互聯網行業向傳統媒體進行滲透。其次,傳統媒體內資源重組并向通信、互聯網進行反滲透。其次,在三網融合背景下,隨著產業融合的出現,電信和廣電業均面臨轉型的重大機遇與挑戰。電信運營商受語音業務利潤率下降的影響,亟需新的業務增長點,因而開始向綜合信息服務提供商的轉型;有線網絡運營商為充分利用互聯網產業實現增值業務,希望通過有線網絡的雙向數字化改造,從而實現從單一視頻網絡傳輸到多媒體綜合信息服務提供商的轉型。

猜你喜歡

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

數學年刊A輯(中文版)(2022年4期)2022-02-16 08:17:34

今日農業(2021年19期)2022-01-12 06:16:36

中老年保健(2021年11期)2021-08-22 03:15:44

無線電通信技術(2021年4期)2021-07-13 08:58:28

無線電通信技術(2021年3期)2021-06-08 03:33:48

中學生數理化(高中版.高考數學)(2021年1期)2021-03-19 08:28:38

無線電工程(2020年11期)2020-10-29 01:25:46

現代出版(2020年3期)2020-06-20 07:10:34

福利中國(2015年4期)2015-01-03 08:03:38