會計收益和市場收益的相互引導和誤差修正

2013-08-13 03:38:30趙瑩孫迪

當代經濟 2013年16期

趙瑩 孫迪

(北京航空航天大學經濟管理學院 北京 100191)

一、引言

有效市場假說認為,金融產品的市場價格能“正確地反映”投資者的集體知識和信息處理能力。但是,一些研究也證實,投資者的行為偏差造成他們對信息反應的延遲或過度反應,市場并不那么有效。會計信息之所以受政府的管制,與市場的失效有關。會計管制的結果主要體現在報告的資產和收益更加穩健可靠,但是代價是會計信息及時性的缺失和其與市場價格相關性(如果市場價格能夠代表價值的話)的缺失。所以,會計信息接受管制和不接受管制都有問題。解開此問題的關鍵是,會計信息在接受管制后,其對信息的反應是否就真的不如市場及時、不如市場準確?會計學者們常常借助市場有效理論,通過觀察會計信息的市場反應來評價會計信息的質量和新會計政策的效果;但是如果市場并不如會計信息本身那么有效,這種做法就會放大市場的動蕩,增加發生金融危機的風險。

本文基于對會計信息效率和市場價格效率的以上思考,通過觀察會計收益與市場收益兩個時間序列的發展趨勢、格蘭杰因果關系和短期非均衡誤差修正關系,發現會計收益和市場收益存在雙向引導;而且,市場對會計收益信息的反應和消化,不如會計收益對市場收益的反應和消化及時;會計收益比市場收益更多地被作為價值的基準,因而更加準確。

本文的結論,對那些企圖僅通過觀察會計信息的市場反應來評價會計信息的質量和會計政策的效果的做法是一種警示。

二、文獻綜述

20世紀60年代以來,Fama(1965)提出的有效市場假說一直占據著學術主流地位。當資產價格能夠充分地反映所有相關信息時,資本市場相對于這個信息集是有效的。有效市場分為弱有效、半強有效和強有效三種。弱有效要求資產價格能迅速反映所有的歷史價格信息;半強有效要求價格能反映所有公開的信息,新的、正確信息一旦為公眾所知,價格將迅速調整;強有效指一切能影響資產價格的信息都被迅速反映在價格之中。西方的研究一般都支持弱有效和半強式有效(如 Fama,1970;Ball和 Brown,1968;Beaver,1968)。對我國A股市場的弱有效檢驗趨于以下觀點:1993年之前沒有達到弱有效,1993年之后則達到了弱有效(如俞喬,1994;宋頌興和金偉根,1995;陳小悅、陳曉、顧斌,1997;馬向前、任若恩,2002)。一些學者的研究也支持中國A股市場半強式有效(如吳世農,1997;趙宇龍,1998;陳曉、陳小悅、劉釗,1999)。有效證券市場導致人們把財務報告的有用性等同于信息含量(即價格反應)(Scott,2012)。

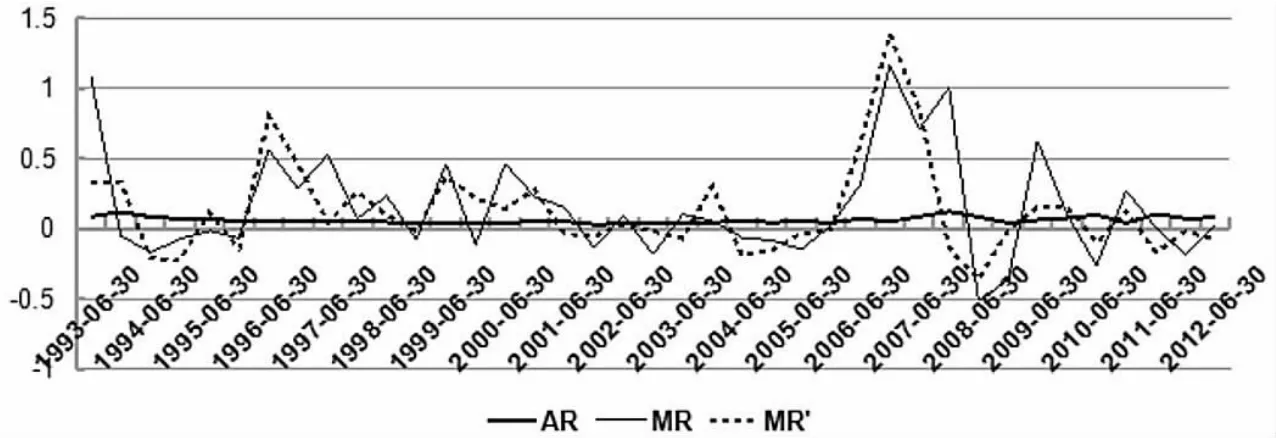

圖1 會計收益率和市場收益率序列趨勢圖

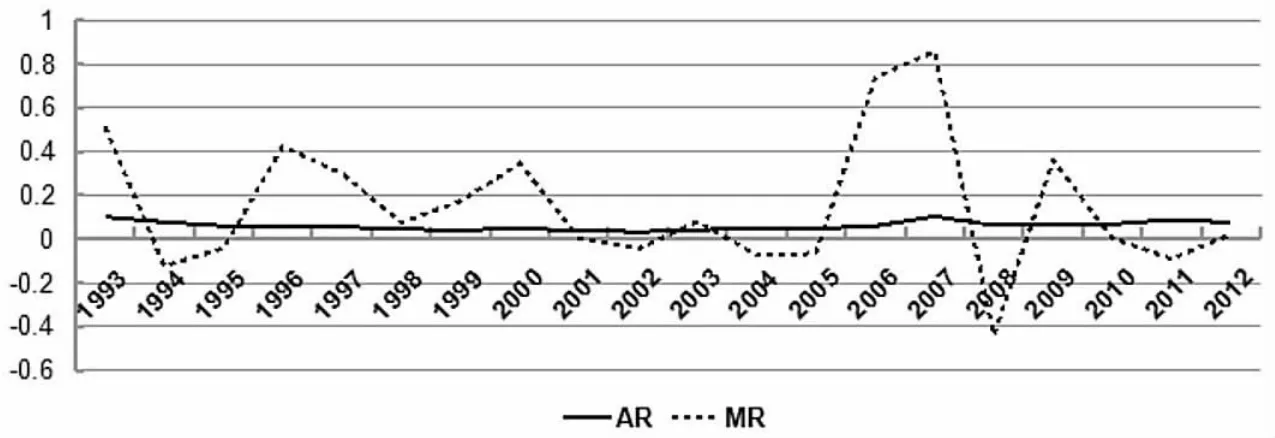

圖2 一年期平均AR和平均MR的動態關系

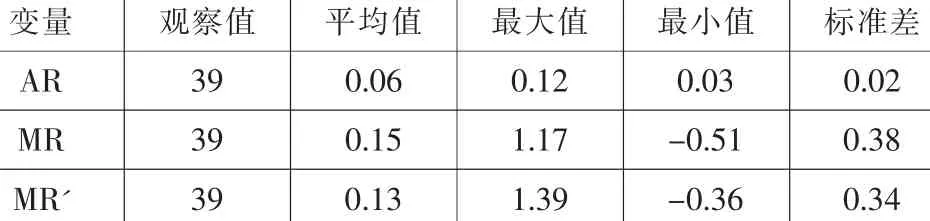

表1 AR和MR時間序列的統計特征

至于會計信息,早期的學者們就發現,會計信息相比市場價格,其反應更不及時。如ball和brown(1968)發現,市場差不多在一年前就開始預測盈利是好消息還是壞消息,領先會計盈利好幾期。會計盈利與市場回報的同期相關性很弱,而過去的市場回報在解釋當期盈利時卻很有用(Beaver,Lambert and Ryan(1987);Collins and Kothari 1989)。但是以后,一些文獻在一個更長的時期內討論了會計盈余與股價相關性。比如,Easton,Harris and Ohlson(1992)將窗口擴大到10年,發現市場收益和會計收益的相關關系增強;Warfield and Wild(1992)發現市場收益和年報盈利的相關程度,是季報的10倍以上。這些證據提示會計信息也許會領先好多期影響市場價格。

迄今為止,鮮有研究在一個相對長的時間范圍內,同時比較市場價格與會計信息的效率問題。本文將通過對兩者的領先滯后關系(即格蘭杰因果關系)以及短期非均衡誤差修正關系的研究,比較兩者的效率問題。

三、會計收益和市場收益時間序列的描述性統計

下面我們首先觀察會計收益和市場收益兩個時間序列的發展變化趨勢。

為反映整個市場的一般狀況,本文采用上海A股市場的平均凈資產收益率和平均市場回報率分別作為會計收益和市場收益的替代。會計收益通過選取國泰安數據庫中上海A股所有上市公司1993—2012年的半年報凈利潤總額和凈資產總額數據,將凈利潤總額除以同期平均凈資產總額(期初、期末凈資產總額的簡單平均),得到滬市A股1993年1月—2012年6月的凈資產收益率ARt得到。市場收益通過選擇1993年1月—2012年6月國泰安數據庫中上海A股全體上市公司的月末總市值和總市值增加值,將總市值增加值除以同期平均市場總市值(期初、期末總市值的簡單平均),得到整個市場的月平均市場回報率Rm,再以每年1—6月、7—12月各6個月為單位,按照公式∏(l+Rm)-l計算得到半年度的市場收益率MRt。這樣分別獲得19.5年間共39期會計收益和市場收益數據。考慮到會計信息披露的滯后性,本文以每年3月和9月結束的6個月為單位,按照以上公式計算得到經會計公告日期調整后的市場收益率MR't。

會計收益AR和市場收益MR、MR'三個序列的趨勢,如圖1所示。由圖1可以看出,總體來講,會計收益率序列AR比較平穩,市場收益率序列MR、MR'圍繞會計收益AR有大幅波動,2005年以后,波動的幅度更加大了。

會計收益率AR與市場回報率MR、MR'的描述統計結果如表1所示。由表1可知,無論是會計收益AR還是市場收益MR、MR',均值都為正數(分別是 0.06、0.15 和 0.13),市場收益率MR和MR'是會計收益率AR的2倍多。觀察到市場收益相對于會計收益有較大的最大值(會計收益AR為0.12、市場收益MR為1.17、MR'為1.39),均值的巨大差異主要源自市場收益的向上極端值。此外,會計收益率AR的標準差比市場回報率MR和MR'的標準差要小很多,分別是0.02和0.38(0.34),說明會計收益的波動很小,而市場收益率的波動很大。

表2 AR和MR的格蘭杰因果關系檢驗

為了更加明顯地觀察兩者之間的關系,本文以會計收益率AR和未經公告日時間調整的市場收益率MR為例,以一年期為單位對年內各期的收益進行簡單平均,平均后的會計收益AR和市場收益MR的動態趨勢如圖2所示。由圖2可知,市場收益率MR從1995年開始,圍繞會計收益AR波動明顯,且經歷了類似“M”、“W”和“M”型的三個階段的變化;而且,這三個階段的轉換周期,基本以5年為一個周期。這種波動特性,與我國五年一周期的國民經濟計劃周期一致,說明市場收益率的變化與國民經濟五年計劃有緊密關系。

2.1 巨噬細胞中CAV-1與Toll樣受體(Toll-like receptor,TLR)4結合抑制炎癥信號通路 TLRs是在固有免疫中發揮作用的經典蛋白家族,其與下游配體結合,引發級聯反應導致細胞因子的產生,從而引起適應性免疫的活化,是連接固有免疫和適應性免疫的重要橋梁。Jiao等[9]和Lim等[10]通過研究證實CAV-1與TLRs結合,如TLR4和TLR5[7],其中TLR4受體在許多炎癥紊亂中起重要作用。動物模型和臨床研究表明由TLR4引發的炎癥反應與糖尿病及其并發癥的病理生理學改變相關[11-12]。

通過以上描述性的分析,我們初步可以得到以下結論:會計收益和市場收益存在長期的共同趨勢;市場收益圍繞會計收益大幅波動并存在周期性;會計收益比較平穩和偏于保守,不存在周期性變化。

四、會計收益和市場收益的格蘭杰因果關系檢驗

以下我們將檢驗會計收益和市場收益長期均衡關系的顯著性以及它們的短期非均衡關系(領先滯后關系)。

我們首先檢驗AR和MR兩個序列各自的單整性。結果AR不含截距項時ADF檢驗統計值為-0.64(P值0.434),沒有拒絕非平穩,在引入截距項后沒有拒絕平穩,ADF檢驗統計值-3.71(P值0.008);MR則無論是否帶截距項或趨勢項都沒有拒絕非平穩,其中帶截距項時ADF檢驗統計值-5.69(P值0.000)。說明兩者都是0階單整序列,直接回歸不存在偽回歸問題。

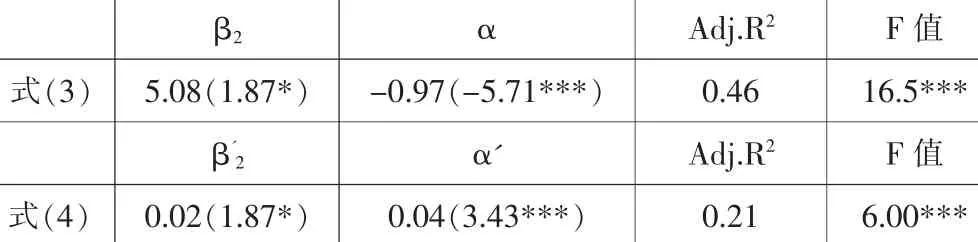

表3 誤差修正模型(3)和(4)的檢驗結果

我們因此對它們進行同期相關性(長期均衡關系)檢驗。結果Pearson相關系數0.013(-0.20),顯著性水平94.2%(20%),Spearman的 rho相關系數0.098(-0.22),顯著性水平57%(20%),說明AR和MR不存在同期的相關關系,也即兩者沒有處在長期均衡點上。

我們進一步對它們進行格蘭杰因果關系檢驗,以確定它們是否存在領先和滯后關系,也即是否存在短期的或非均衡的關系。由于格蘭杰因果關系檢驗對滯后期的長度敏感(李子奈,2005),我們共進行了10個滯后期的測試。結果如表2所示。

由表2可知,第一,MR和AR具有雙向的格蘭杰因果關系,即它們相互影響。市場收益MR從滯后1期到滯后9期都沒有拒絕不是會計收益的格蘭杰原因;會計收益AR從滯后4期到滯后10期,都沒有拒絕不是會計收益的格蘭杰原因。

第二,從領先開始的時間看,市場收益MR從4.5年(滯后9期)前開始領先會計收益AR;而會計收益AR領先市場收益MR更早些,5年(滯后10期)前,領先就已經開始了。說明市場消化過往的會計信息,比會計消化過往的市場信息,至少要多花半年(1期)的時間。

第三,從1期到滯后3期,市場收益MR一直都拒絕不是會計收益AR的格蘭杰原因,而會計收益AR在此滯后期間卻都接受了不是市場收益MR的格蘭杰原因。可能的原因可以從兩方面分析:會計收益發布新信息的速度太慢,以至領先1.5年(3期)的會計收益都不包含市場所認同的新信息;市場對會計收益包含的新信息的反應速度,不如會計收益反應市場收益新信息的速度,以至需要滯后1.5年后才開始顯著反應。

綜合三項結果,我們認為:市場收益和會計收益存在雙向的引導關系;市場接受和消化會計新信息的速度,不如會計收益接受和消化市場新信息的速度。

五、會計收益和市場收益的短期非均衡修正

以下我們將進一步利用誤差修正模型,比較它們的長期非均衡誤差對會計收益和市場收益進行的修正。首先,假設會計收益AR和市場收益MR存在以下一階自回歸分布滯后關系:

根據Sargen(1964)提出的誤差糾正概念,如果一個內生變量如MRt可以表示為外生變量如ARt的分布滯后函數,它們之間的誤差項也將出現在模型中。即式(1)、式(2)又可分別寫成如式(3)、式(4)的誤差糾正模型:

如果長期平衡關系是MR*=k0+k1AR*,則長期誤差修正項ecmt-1=MRt-k0-k1ARt,反映了MRt關于ARt在t時點的短期偏離。k1度量了MRt與ARt的長期均衡關系。α=β1-l,是誤差修正項 ecmt-1的系數;k0=β0/(1-β1),k1=(β2+β3)(1-β1)。由于式(1)中<1,所以誤差糾正系數 α=(β1-1)<0,表示在 t期MRt-1關于 k0+k1ARt-1之間的偏差的調整程度。式(1)、式(2)分別與式(3)、式(4)等價。誤差糾正模型充分利用了變量的水平值、差分以及兩者結合所提供的信息。短期看,被解釋變量的變動是由較穩定的長期趨勢和短期波動所決定的,使人們更清楚地了解變量對前期非均衡的偏離程度和糾正程度。

利用 Engle和 Granger(1987)兩步法,誤差修正模型(3)和(4)的其估計結果如表3所示。

從表3可以看到,兩個模型式都通過了檢驗。會計收益變化ΔARt對市場收益率變化ΔMRt的解釋式(3)的估計,調整后R2達到了46%,大大超過市場收益率變化ΔMRt對會計收益率變化ΔARt解釋式(4)的估計,后者的調整后R2為21%,不到前者的一半。

式(3)和式(4)中,前期誤差修正項ecmt-1的系數α和α'都十分顯著,都是1%水平;但是,前期誤差修正項ecmt-1對市場收益率ΔMRt的調整系數α的絕對值較大,α為-0.97(t值-5.71),對會計收益變化ΔARt的調整系數α'則僅為0.04(t值3.43)。所以,會計收益和市場收益的前期非均衡,對市場收益的修正程度大大超過了對會計收益的修正程度,約是后者的24倍。此外,前期非均衡誤差項ecmt-1,還吸收了絕大部分引起彼此變化的信息,因為ΔARt和ΔMRt對對方的影響系數β2和,都只在10%的水平顯著。

總結表3的估計結果,說明會計收益在其與市場收益的均衡中,更多地將市場收益拉回到了兩者的均衡狀態,即更多地被作為價值的標桿,隱含會計收益的變化比市場收益的變化更加精確。

六、結論

無論是市場收益還是受管制的會計收益,長期而言最終都會到達真實的價值水平,問題是誰到達得更快、更準確。本文通過對會計收益序列與市場收益序列領先滯后關系(格蘭杰因果關系)以及它們之間的短期非均衡誤差修正關系的考察,發現長期中會計收益和市場收益彼此相互引導,而市場對會計收益的吸收反應不如會計對市場信息的吸收反應及時。并且,會計收益在雙方的短期非均衡中更多地被市場看作價值的基準,隱含會計收益在雙方的短期均衡中比市場收益更加準確。

因此,當學者們企圖通過觀察會計信息的市場反應來評價會計信息的質量和評價新會計政策的效果時,應當加倍小心。如果市場并不如會計信息本身那么有效,這種做法就會助推市場的風險。

[1]E.Fama.The behavior of stock market prices [J].Journal of business,1965(38).

[2]E.Fama.Efficient Capital Markets:A Review of Theory and Empirical Work[J].Journal of Finance,1970(25).

[3]Ball.R and Brown P.An Empirical Evaluation of Accounting Income Numbers[J].Journal of Accounting Research,1968(6).

[4]Beaver,W.H.The Information Content of Annual Earnings Announcements[J].Journal of Accounting Research (Supplement),1968.

[5]俞喬:市場有效、周期異常與股價波動——對上海、深圳股票市場的實證分析[J].經濟研究,1994(6).

[6]宋頌興、金偉根:上海股市市場有效實證研究[J].經濟學家,1995(4).

[7]陳小悅、陳曉、顧斌:中國股市弱型效率的實證研究[J].會計研究,1997(9).

[8]馬向前、任若恩:基于市場效率的中國股市波動和發展階段劃分[J].經濟科學,2002(1).

[9]吳世農:我國證券市場效率的分析[J].經濟研究,1996(4).

[10]趙宇龍:會計盈余的信息含量——來自上海股市經驗證據[J].經濟研究,1998(7).

[11]陳曉、陳小悅、劉釗:A股盈余報告的有用性研究——來自上海、深圳股市的實證證據[J].經濟研究,1999(6).

[12]William R.Scott,陳漢文譯:財務會計理論(第 6版)[M].中國人民大學出版社,2012.

[13]William Beaver,Richard Lambert,Stephen G.Ryan.The information content of security prices:A second look [J].Journal of Accounting and Economics,Volume 9,Issue 2,July 1987.

[14]Daniel W.Collins,S.P.Kothari.An analysis of intertemporal and cross-sectional determinants of earnings response coefficients[J].Journal of Accounting and Economics,Volume 11,Issue 2-3,July 1989.

[15]PD Easton, TS Harris, JA Ohlson.Aggregate accounting earnings can explain most of security returns:The case of long return intervals [J].Journal of Accounting and Economics,Volume 15, Issues 2–3, June–September 1992.

[16]李子奈、潘文卿:計量經濟學(第二版)[M].高等教育出版社,2005.

[17]RF Engle,CWJ Granger.Co-integration and error correction:representation,estimation,and testing[J].Econometrica journal of the Econometric Society,1987.

猜你喜歡

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中華手工(2017年2期)2017-06-06 23:00:31

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

行政事業資產與財務(2015年23期)2015-10-26 03:13:10

中外會展(2014年4期)2014-11-27 07:46:46

經濟研究參考(2014年35期)2014-04-13 08:22:19

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32