高新技術上市公司投資的非線性特征研究

2013-08-04 02:45:14李愛玲王振山

財經問題研究 2013年10期

李愛玲,王振山

(1.東北財經大學 金融學院,遼寧 大連 116025;2.哈爾濱商業大學 金融學院,黑龍江 哈爾濱 150028)

一、引 言

高新技術企業是推動高科技產業發展的主力軍,在我國經濟和社會發展中占有十分重要的戰略地位。2009年,全國開展研究與開發 (R&D)活動的工業企業36 387個,占規模以上工業企業總量的8.5%。不僅如此,我國高新技術企業的發展速度也進入了空前提高的時代。以高新技術企業較密集的醫藥、計算機、通信和電子行業為例,截至2012年10月醫藥制造業增加值累計增長速度為14.7%,計算機、通信和其他電子設備制造業增加值累計增長速度為11.3%,均大幅超過行業的平均水平 (9.6%)[1]。高新技術企業的飛速發展使其成為經濟轉型時期我國經濟的新增長點。

高新技術企業投資的主要特點是高投入、高風險:一方面,大規模的投資需求通常難以依靠內部融資方式來滿足;另一方面,高風險性使得高新技術企業投資較易受到外部融資約束的限制。因此,高新技術企業的投資不但取決于投資機會,而且還受制于企業內部現金流和外部融資狀況。那么我國高新技術企業的投資是怎樣受到以上因素的影響,又具有怎樣的特征?這方面研究對制定高新技術產業政策,以及實現高新技術企業的可持續發展具有重要的意義。

本文通過面板平滑轉換模型 (PSTR),研究我國高新技術上市公司投資與其影響因素的非線性關系,從而揭示我國高新技術企業投資的非線性特征。

二、文獻綜述

對于我國高新技術企業投資的研究主要集中在研發投入方面。顧群等研究發現融資約束顯著影響R&D投資效率,企業的融資約束上升會顯著提高R&D投資效率[2]。潘立生和任雨純研究了高新技術企業的投資效率和投資活動的影響因素,發現影響我國高新技術企業投資規模的主要因素是融資約束、內部現金流量和投資機會,并且由于受到融資約束我國高新技術企業投資不足[3]。王晨和王新紅發現我國高科技企業的盈利能力與其研發投入呈正相關關系,說明高新技術企業盈利能力能夠促進研發投入[4]。雖然研究和開發活動是高新技術企業生存和發展的重要影響因素,但并非唯一決定因素。高新技術企業研發活動的主要目的是從新產品新技術的產業化及生產經營中獲利。因此,與新產品新技術市場化相關聯的一系列投資活動均決定了高新技術企業的生存和發展。本文的研究重點是與高新技術企業生產經營相關的總體投資及其影響因素。

根據企業投資的研究文獻,一般認為影響企業投資決策的主要因素是投資機會和企業財務狀況 (企業外部融資與內部融資狀況)。首先,在有效市場假說成立的情況下,市場中不存在資本配給,即企業的外部融資成本與資本成本相等,此時企業投資決策只取決于投資機會[5]。當且僅當投資的收益率大于資本成本 (凈現值大于零)時,企業才會做出投資決策。其次,當信息不對稱時,外部資金無法準確衡量企業資本成本從而要求較高的風險溢價,此時企業面臨資本配給。因此,當市場非有效時,能否取得外部融資也影響企業的投資決策。Lang等發現以財務杠桿表示的外部融資約束顯著影響企業投資決策;對于低托賓Q的企業,其投資機會與財務杠桿呈負相關關系,較高的財務杠桿將減少企業投資機會[6]。趙山和黃運成通過對上市公司資本結構決定因素進行實證分析,發現上市公司未來增長機會與企業財務杠桿具有顯著的負相關關系:高成長的上市公司傾向于使用較少的負債(低的杠桿),低成長的上市公司傾向于使用較多的負債[7]。最后,當企業面臨較強的信息不對稱而受到融資約束時,外部融資成本將顯著高于內部融資成本,企業將不得不利用內源融資進行投資。Fazzari等根據是否發放股利將樣本公司分成融資約束組和非融資約束組,發現融資約束樣本組現金流對投資的影響更大,因此可以認為當企業面臨較強的融資約束時,企業內部融資狀況將顯著影響企業投資行為[8]。此后的多篇文獻運用不同方法證實了以現金流表示的內部融資對投資的影響[9]-[11]。連玉君和程建運用面板向量自回歸模型有效控制了托賓Q的衡量偏誤,發現企業現金流顯著影響投資支出[12]。

對企業投資及其影響因素的線性模型研究,通常以一定的外生變量為標準對樣本分組,以驗證不同樣本組間的差異[13-14]。這種線性研究方法假設外生變量足夠刻畫樣本間的異質性,并且組內樣本具有同質性。Hsiao和Tahmiscioglu運用混合固定—隨機系數模型驗證了1971—1991年美國561家企業的面板數據,證明僅通過外生變量對樣本分組難以捕捉到無法觀測的組內異質性[15]。Hansen提出了非動態面板門限模型(Panel Threshold Regression,PTR),運用 PTR模型對1973—1987年美國565家公司按照長期負債與資產比率 (財務杠桿)進行內生性分組,發現財務杠桿最高的樣本組現金流對投資回歸系數最小,這意味著獲得的外源融資越充分,投資對內源融資的依賴越小[16]。González等對 PTR模型進行了擴展,提出了面板平滑轉換模型(Panel Smooth Transition Regression,PSTR),此模型有利于回歸系數在樣本組間平滑轉換[17]。González等應用PSTR模型檢驗了與Hansen相同的樣本,發現杠桿率對投資的影響只發生在成長性不佳或不被市場認可的公司,而高成長公司現金流對投資的影響要小于低成長公司。國內文獻主要將PSTR模型應用于高新技術產業規模與技術創新[18]、FDI與進出口貿易[19]、財務信息[20]等領域,而對于企業投資非線性性質的考察并不多見。本文主要通過PSTR模型,檢驗我國高新技術上市公司投資的非線性特征。

三、研究方法

面板平滑轉換 (PSTR)模型是在1999年Hansen提出的面板門限 (PTR)模型的基礎之上,由González等擴展而成的。與PTR模型相比,PSTR模型能夠更加有效地刻畫面板數據的截面異質性。

(一)面板平滑轉換 (PSTR)模型

本文運用兩機制PSTR模型,分析投資機會、外源融資和內源融資對投資的非線性影響,具體模型表達式如下:

yit為投資率 Iit向量;i=1,…,N;t=1,…,T;為系數矩陣,j=0 或 1;Xit-1為解釋變量矩陣,由投資機會變量、外源融資變量和內源融資變量組成,為了避免內生性問題采用滯后一期值。投資機會用銷售率Sit-1表示,銷售與資本比率能夠較真實地衡量企業內部投資機會[21-22]。外部融資用負債率Dit-1表示;內部融資用現金流比率CFit-1表示,即矩陣Xit-1={Sit-1,Dit-1,CFit-1}(具體計算方法見第四部分);εit為白噪聲隨機誤差項。

González等參考時間序列平滑轉換模型(STAR),將轉換函數g(qit-1;γ,c)設定為指數形式[17]:

qit-1為轉換變量,分別設定為可能非線性影響投資的三個變量:投資機會Tobin'sQit-1、企業規模Sizeit-1以及盈利能力ROAit-1(具體見下一部分轉換變量的選擇);γ為轉換斜率系數,決定轉換的速度;cj∈(c1,…,cm)為位置參數,決定轉換發生的位置,m為位置參數個數。

轉換方程g(·)是取值 [0,1]間的連續函數,因此,解釋變量Xit-1系數取值為當 γ→∞時,方程 (1)退化成面板門限 (PTR)模型;當γ→0時,方程 (1)退化成線性的固定效應模型。m的取值決定了轉換位置的個數。González等認為實際模型設定中,一般取m≤2足以捕捉到變量的不同類型的非線性系數。當 m=1時,轉換方程g(·)取值在0和1之間單調上升,當系數矩陣取值為當m=2時,g(·)取值先單調遞減再單調遞增,在q=c或c時取特殊值1,在it-1122。時取最小值

González等提出將兩機制PSTR模型推廣為r+1機制 PSTR 模型[17]:

所有變量含義及表達式同模型 (1)。

PSTR模型通過轉換函數g(qit-1;γ,c)實現回歸系數的平滑轉換 (優于PTR模型),能夠更加有效地刻畫樣本間無法觀測的異質性(優于線性固定效應模型)。

(二)面板平滑轉換 (PSTR)模型的檢驗和系數估計

1.確定轉換變量qit-1

PSTR模型的轉換變量應該根據經濟理論選取,以確保其能夠最大程度地體現個體異質性[23]。本文選擇投資機會Tobin'sQit-1、企業規模Sizeit-1以及資產收益率ROAit-1三個變量作為轉換變量:(1)Tobin'sQit-1作為反映投資機會的替代變量,通常表示企業的投資機會的外部衡量,是投資決策的重要影響因素[24]。 (2)在非效率市場,不同規模的企業可能面臨的融資約束不同,從而影響投資決策[25]。(3)作為衡量企業盈利能力的主要指標,資產收益率ROAit-1通過影響企業投資現金流敏感度來影響企業投資決策[26]。

2.檢驗截面異質性

由于方程 (2)含有未知參數γ、c,因此需要將方程 (2)在γ=0位置進行一階泰勒展開,并代入模型 (1)。得到輔助回歸模型:,…,為模型 (1)一階泰勒展開變換后系數向量,由轉換率γ、殘差項以及泰勒展開剩余項組成。因此,對于模型 (1)的非線性檢驗轉化為檢驗方程 (4)系數矩陣是否成立。記H0*成立的殘差平方和為SSR0,拒絕H0*的殘差平方和為SSR1,構造服從漸近F[ mk,TN-N-(r+1)mK]分布的LMF統計量:

其中,K為解釋變量個數;其余變量定義見前文。

若模型非線性假設成立,則確定位置參數個數m值 (r+1機制PSTR模型還需確定r值)。

3.估計模型系數

首先,去個體效應μi。由于模型 (1)包含非線性的轉換函數 (2),因此需要運用網格搜索法或模擬退火算法進行迭代,①本文采用計算精度更高的模擬退火算法[23]。估計轉換率γ和轉換變量c1至cm。其次,運用非線性最小二乘法 (NLS)估計PSTR模型系數。

四、實證檢驗

(一)樣本及變量定義

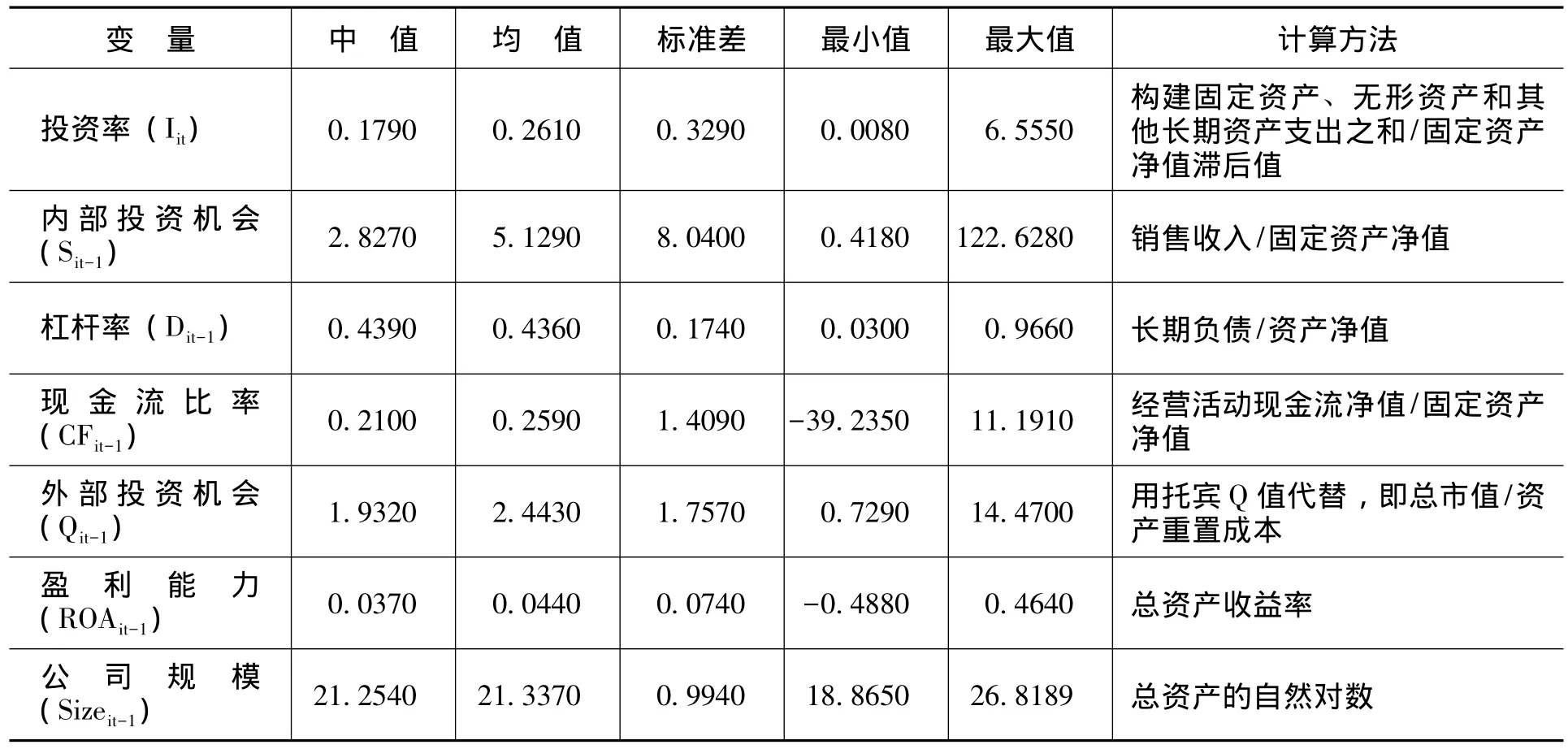

本文數據取自CSMAR數據庫,樣本區間為2004年1月1日至2011年12月31日,樣本為年度數據。本文選擇高新技術公司較為集中的電子、醫藥生物制品和信息技術行業,且僅發行A股的上市公司。樣本篩選原則為:(1)剔除樣本區間內被ST或PT的公司。(2)為避免缺失數據過多,剔除2007年以后上市的公司。(3)剔除投資率大于99%或小于1%的樣本,以避免離群值的影響[27]。

表1 變量計算方法及描述性統計 (N=166,T=7)

(二)實證檢驗結果② 實證檢驗運用Matlab 7.0軟件,程序由Christophe Hurlin編寫,http://www.runmycode.org/CompanionSite/Site66。

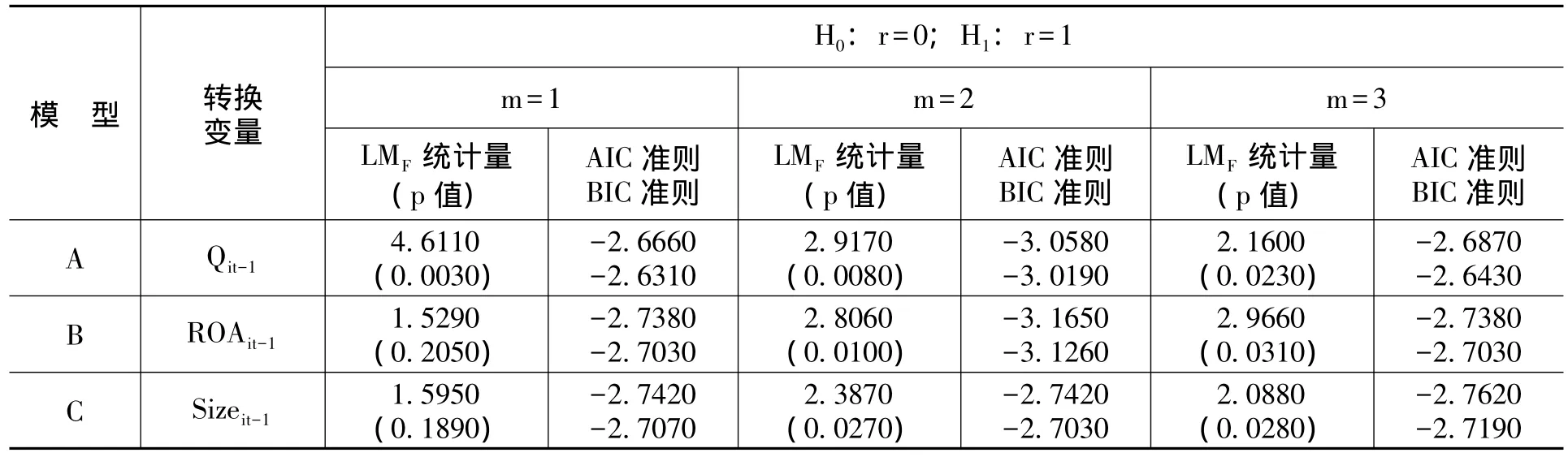

首先,進行關于面板數據截面異質性檢驗,以確定模型類型。線性檢驗原假設H0:r=0即模型為不含異質性的線性模型;備擇假設H1:r=1即模型為非線性的PSTR模型。根據González等,PSTR模型的位置參數個數m≤2就基本可以描述樣本的異質性特征[17],因此,本文分別檢驗m=1,2,3時模型的LMF統計量,檢驗結果見表2所示。

表2 非線性檢驗與位置參數個數的確定

通過表2可以看出,對轉換變量分別為Qit-1、ROAit-1和Sizeit-1的三個模型的非線性檢驗結果顯示,除m=1時模型B和模型C的p值較大無法通過非線性檢驗以外,其余所有檢驗均支持模型設定為非線性PSTR模型。

確定模型的非線性特征后,需要確定位置參數個數m值,以確定PSTR模型具體形式。根據Colletaz和Hurlin[23]的模型選擇程序,令r=1、m=1,2,3。分別對模型 A、B、C進行 PSTR模型估計,進而確定每個模型的AIC和BIC信息準則。模型信息準則計算結果如表2所示。根據信息準則,選擇模型A:r=1、m=2;模型B:r=1、m=2;模型C:r=1、m=3。

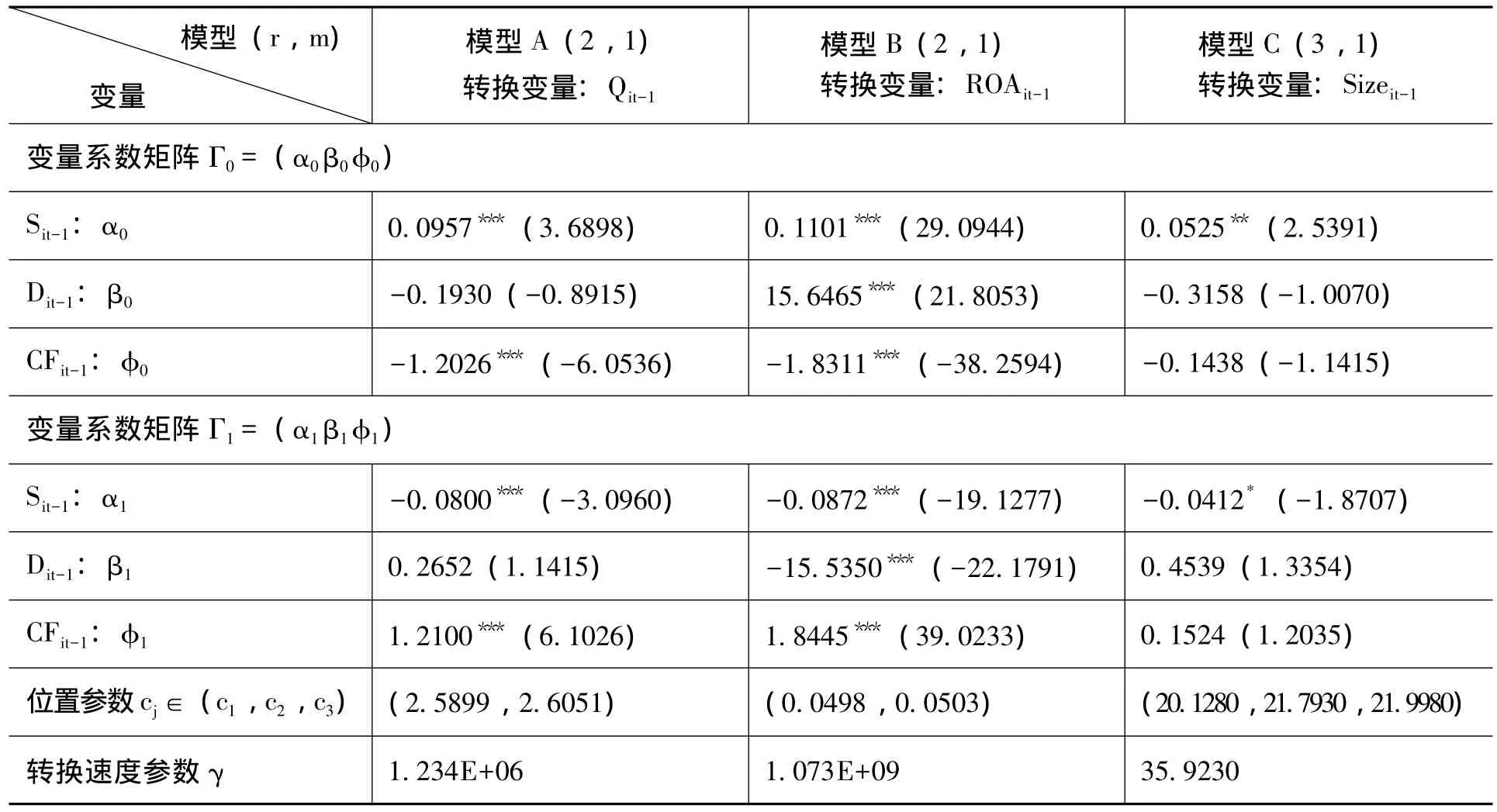

PSTR模型形式確定后,運用NLS進行系數估計,結果如表3所示。

表3 PSTR模型估計結果

通過表3可以看到,高新技術上市公司的內部投資機會、債務負擔和內部現金流與投資呈現非線性關系,這種非線性關系顯著受到外部投資機會、盈利能力以及企業規模的影響。具體分析如下:

第一,模型A為含有兩個位置參數的兩機制PSTR模型。其中,位置參數為 2.5899和2.6051,說明模型A具有雙門限特征;轉換速率為1.234E+06,轉換速度較快,說明轉換變量的不同取值對投資影響差異較大;內部投資機會變量Sit-1和現金流變量CFit-1的系數均在1%的水平下顯著。當轉換變量2.5899<Qit-1<2.6051時,模型A位于中間機制,轉換函數g(·)取值較低,此時內部投資機會變量Sit-1和現金流變量CFit-1對投資 Iit的影響主要來源于 α0或φ0,意味著 Sit-1與 Iit主要呈現正相關關系而CFit-1與Iit主要體現為負相關關系;當 Qit-1<2.5900或Qit-1>2.6050時,模型A位于外機制,轉換函數g(·)較接近于1,內部投資機會變量Sit-1和現金流變量CFit-1對投資Iit的影響主要來源于 α0+α1g(·)或 φ0+φ1g(·)。通過表1樣本統計描述可以看到,轉換變量Qit-1的中值為1.9320、均值為2.4430,轉換變量的大多數取值小于位置參數2.5900,因此樣本中大多數高新技術企業隨著外部投資機會的增加,其Sit-1(CFit-1)對Iit產生正 (負)影響幅度逐漸增加。對于系數φ0+φ1g(·)<0,即我國高新技術上市公司表現為內部現金流與投資為負相關關系,這是因為我國高新技術上市公司普遍面臨高成長、高融資約束情況,而根據Hovakimian,投資現金流敏感為負值的企業通常具有極高成長的機會,卻面臨低水平的內部資金,通常這類企業具有較高的融資約束[28]。

第二,模型B是兩機制PSTR模型,含有兩個位置參數,分別是0.0498和0.0503,轉換速率為1.073E+09,說明轉換速度較快,轉換變量的不同取值對投資影響差異較大;所有變量系數均在1%的水平下顯著。當模型B位于中間機制,即轉換變量0.0498<ROAit-1<0.0503時,轉換函數g(·)取值較低,此時所有因變量對投資Iit的影響主要來源于Γ0;當ROAit-1<0.0498或ROAit-1>0.0503時,模型B位于外機制,轉換函數g(·)較接近于1,所有因變量對投資Iit的影響接近于Γ0+Γ1。轉換變量ROAit-1對于Sit-1和CFit-1與Iit的非線性關系的影響與模型A相似。以下著重討論杠桿率Dit-1與投資Iit的非線性關系。當模型B位于中間機制時,由于主要受到系數β0的影響,杠桿率對投資產生顯著正影響 (β0=15.6465);當模型B位于外機制時,杠桿率對投資的影響幅度大大降低,但依然為正 (β0+β1g(·)>15.6465+(-15.5350)>0)。特別地,由于杠桿率均值和中值 (0.4390和0.4360)均小于第一位置參數取值(0.0498),因此,大部分樣本落于 ROAit-1<0.0498的外機制中,因此對于盈利能力較低的高新技術上市公司,由于其不易獲得外部融資,因此杠桿率對投資的促進作用較小,當盈利能力逐漸增加時,其獲得外部融資的能力逐漸增加,杠桿率對投資逐漸產生更加積極的影響。

第三,模型C為含有三個位置參數的兩機制 PSTR模型,轉換位置分別為:20.1280、21.7930和21.9980。與前兩個模型不同,模型C的轉換速率較小 (35.9230),可以實現不同機制間較平緩的轉換。內部投資機會Sit-1對投資Iit的非線性影響顯著,但杠桿率以及內部現金流的系數不顯著。轉換函數在外機制Sizeit-1<20.1280和中間機制 21.7930<Sizeit-1<21.9980時,轉換函數取值接近于0,此時Sit-1對Iit的影響系數接近α0=0.0525,在這種情況下,內部投資機會對投資能夠起到較大的促進作用;轉換函數在中間機制20.1280<Sizeit-1<21.7930和外機制Sizeit-1>21.9980時轉換函數 g(·)達到最大值,Sit-1對Iit的影響系數為α0+α1g(·)=0.0525-0.0412g(·),此時內部投資機會對投資的影響程度相對較小。

五、結 論

本文以高新技術企業較集中的電子、醫藥生物制品、信息技術行業上市公司為代表,運用面板平滑轉換 (PSTR)模型,考察了高新技術上市公司投資及其主要影響因素的非線性關系。結果顯示:(1)內部投資機會方面:在轉換變量分別為外部投資機會、盈利能力以及企業規模的三個模型中,內部投資機會均顯著非線性影響投資。在高新技術上市公司外部投資機會和盈利能力普遍較低的情況下,增加內部投資機會有助于提高企業投資水平[29]。此外,存在高新技術企業的合理規模區間,在此區間內,內部投資機會能夠有效促進企業投資。 (2)外部融資方面:僅在轉換變量為盈利能力時,運用杠桿率衡量的外部融資對投資具有顯著的非線性影響。對于我國目前普遍盈利能力較低的高新技術上市公司來說,只有提高企業經營業績,才能增加企業外部融資機會,從而促進企業投資。(3)內源融資方面:企業內部現金流對投資的非線性影響,體現在以外部投資機會和盈利能力為轉換變量的兩組模型中。我國高新技術上市公司普遍呈現負的投資現金流敏感,說明這類上市公司具有極高成長的機會,但內部資金水平較低,通常面臨較高的融資約束。

我國高新技術企業具有促進高科技產業發展和經濟發展的重要作用,高新技術企業的投資是企業生存和發展的關鍵因素。提高高新技術企業盈利能力,確定合理的企業發展規模,以及改善企業融資環境均有利于促進高新技術企業投資[30]。當然,本文的重點集中在對投資規模方面的研究,后續研究可以擴展到高新技術企業投資效率等方面。

[1]國家統計局.工業分大類行業增加值增長速度[DB/OL].http://www.stats.gov.cn/tjsj/jdsj/t20121109_402850862.htm

[2]顧群,翟淑萍,苑澤明.高新技術企業融資約束與R&D 投資效率關系研究[J].經濟經緯,2012,(5):77-81.

[3]潘立生,任雨純.高新技術企業投資效率問題研究[J]. 財會通訊,2010,(8):10-12.

[4]王晨,王新紅.高新技術企業R&D投入與盈利能力的相關性研究[J].技術與創新管理,2011,(1):51-53.

[5]Modigliani,F.,Merton,M.The Cost of Capital Corporation Finance, and the Theory of Investment[J].The American Economic Review,1958,48(3):261-297.

[6]Lang, L., Ofek, E., Stulz, R.M. Leverage,Investment, and Firm Growth[J]. Journal of Financial Economics,1996,40(1):3-29.

[7]趙山,黃運成.托賓Q、增長機會與公司資本結構關系的實證研究[J].哈爾濱工業大學學報(社會科學版),2006,(5):93-97.

[8]Fazzari,S.R.,Hubbard,G.,Petersen,B.Financing Constraints and Corporate Investment[J].Brookings Papers on Economic Activity,1988,(1):141-195.

[9]Hoshi,T.,Kashyap,A.,Scharfstein,D.Corporate Structure,Liquidity and Investment:Evidence from Japanese Industrial Groups[J].Quarterly Journal of Economic,1991,106(1):33-60.

[10]Kashyap,A.K.,Lamont,O.A. ,Stein,J.C.CreditConditionsand the CyclicalBehaviorof Inventories[J].The Quarterly Journal of Economics,1994,109(3):565-592.

[11]Hu,X.,Schiantarelli,F.Investment and Capital Market Imperfections:A Switching Regression Approach Using Firm Panel Data[J].The Review of Economics and Statistics,1998,80(3):466-479.

[12]連玉君,程建.投資—現金流敏感性:融資約束還是代理成本?[J].財經研究,2007,(2):37-46.

[13]Bond, S., Meghir, C.H.D.Dynamic Investment Models and the Firm’s Financial Policy[J].Review of Economic Studies,1994,31(2):197-222.

[14]Chirinko,R.S.,Schaller,H.Why does Liquidity Matterin InvestmentEquations?[J].Journalof Money,Credit and Banking,1995,27(2):527-548.

[15]Hsiao,C.,Tahmiscioglu,A.K.A Panel Analysis of Liquidity Constraints and Firm Investment[J].Journal of the American Statistical Association,1997,92(438):455-465.

[16]Hansen,B.E.Threshold Effects in Non-Dynamic Panels:Estimation, Testing and Inference[J].Journal of Econometircs,1999,93(2):345-368.

[17]González,A.,Teh?svirta,T.,Dijk,D.V.Panel Smooth Transition Regression Models[R].SSE/EFI No.604.Working Paper Series in Economics and Finance,2005.

[18]牛澤東,張倩肖,王文.高技術產業的企業規模與技術創新——基于非線性面板平滑轉換回歸(PSTR)模型的分析[J].中央財經大學學報,2012,(10):68-74.

[19]賀勝兵,楊文虎.FDI對我國進出口貿易的非線性效應研究[J].數量經濟技術經濟研究,2008,(10):44-55.

[20]趙進文,邢天才,高丹霞.財務信息效應的非線性性[J].統計研究,2011,(11):98-104.

[21]Gilchrist, S., Himmelberg, C. Investment,Fundamentals andFinance[R].NBER Working Paper,No.6652,1998.

[22]Love,I.,Zicchino,L.Financial Development and Dynamic Investment Behavior:Evidence from Panel VAR[J].The Quarterly Review of Economics and Finance,2006,46(2):190-210.

[23]Colletaz,G.,Hurlin,C.Threshold Effects in the Public Capital Productivity:An International Panel Smooth Trasition Approach[J]. Document de Recherche du Laboratoire d’Economie d’Orleans,2006,(1).

[24]Carpenter, R.E., Guariglia, A. Cash Flow,Investment,and Investment Opportunities:New Tests Using UK Panel Data[J].Journal of Banking &Finance,2008,32(9):1894-1906.

[25]Devereux, M., Schiantarelli, F. Investment,Financial Factors,and Cash Flow:Evidence from U.K.Panel Data[M].Hubbard,R.G.Asymmetric Information, Corporate Finance, and Investment,Chicago:University of Chicago Press,1990.279-306.

[26]李金,李仕明,熊小舟.我國上市公司投資——現金流敏感度實證研究[J].管理學報,2007,(11):824-828.

[27]Kaplan,S.N.,Zingales,L.Do Investment-Cash Flow Sensitivities Provide Useful Measures of FinancialConstraints? [J].Quarterly Journalof Economics,1997,112(1):169-215.

[28]Hovakimian,G.Determinants of Investment Cash Flow Sensitivity[J].Financial Management,2009,38(1):161-183.

[29]劉偉,李星星.中國高新技術產業技術創新效率的區域差異分析——基于三階段 DEA模型與Bootstrap方法[J]. 財經問題研究,2013,(8):20-28.

[30]孫喜福,張曉蕾.基于EVA的我國上市公司并購績效實證研究[J].經濟與管理,2012,(4):79-82.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

浙江國土資源(2022年11期)2022-12-13 02:54:48

浙江國土資源(2022年8期)2022-09-06 13:26:44

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

華人時刊(2020年13期)2020-09-25 08:21:50

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中國塑料(2016年3期)2016-06-15 20:30:00