收入分配、財富積累與城鎮居民財產性收入

——一個研究假說及其驗證

2013-08-04 02:46:24余勁松

財經問題研究 2013年10期

余勁松

(西南政法大學 經濟學院,重慶 401120)

一、文獻綜述

根據聯合國開發計劃署 (UNDP)[1]的統計,改革開放前我國的基尼系數為0.160,2001年擴大到0.447,至2007年則進一步擴大到了0.469,這種局面出現的原因及其產生的經濟社會后果引起了廣泛關注,迅速成為理論界和實務界研究的一個熱點。國際文獻對財產性收入的研究主要包括:(1)財產性收入的來源和周期性波動。(2)財產性收入對收入差距的影響。Leven[2]將居民的不同收入來源進行了比較分析,發現與其他收入相比,居民的財產性收入表現出了起步晚、增長快的特點。Creamer和Bernstein[3]研究了股息和紅利、利息與資本利得或損失周期性變動,發現由于決策過程和支付時滯等方面的原因,居民獲得的股息和紅利往往滯后于經濟的發展,但利息和資本利得或損失則體現出較強的順商業周期特征。Paul[4]利用澳大利亞的數據分析了收入來源對貧富差距的影響,發現居民收入越低,財產性收入占居民收入的比重越高;其對收入差距的影響為正,但程度上低于工資薪金所得和營業性收入的影響。Matti[5]結合歐盟居民收入和生活條件統計對財產性收入進行了重新界定,并比較了12個歐盟成員國居民的財產性收入狀況及對收入分配的影響,發現不同國家獲取財產性收入居民的比重和財產性收入的主要來源及占居民可支配收入的比重均存在較大差異,①例如,在丹麥、挪威和瑞典三個國家,能獲得財產性收入居民的比重高達98%、99%和80%,但葡萄牙、愛爾蘭和愛沙尼亞等國,該比例則分別只有17%、18%和6%。財產性收入占可支配收入比重最高的歐盟成員國為挪威、芬蘭和希臘,分別達到了10%、9%和5%,最低的為愛沙尼亞,只有1%。這些差異也造成了財產性收入對整體收入差距的影響存在明顯不同。Bogart[6]考察了英國17世紀末期公路法對居民財產性收入的影響,發現該法的制定及收費公路信托基金的設立激發了居民參與收費公路建設和維護的積極性,并直接導致1690—1815年間居民財產性收入增加了20%以上,也是同期居民整體收入增長的一個重要原因。

自2007年財產性收入概念首次進入黨的綱領性文件以來,國內理論和實務界對提高居民財產性收入的重要性、現狀和提升途徑等問題進行了廣泛詮釋。方和榮[7]認為,讓更多群眾擁有財產性收入是貫徹按勞分配和按要素分配相結合制度的重要體現,有利于提高市場效率,促進民生和維護公平正義,因而具有重要的政治、經濟和社會意義。劉江會和唐東波[8]的研究發現,財產性收入不僅涉及到居民個人收入的增長,而且在長期內與經濟增長、市場化存在長期均衡關系;同時,我國城鎮居民財產性收入來源日趨多樣化,金融財產性收入和房屋出租占據居民財產性收入來源的80%以上。陳建東等[9]的實證研究也支持了他們的結論,即盡管財產性收入占我國居民總收入的比重仍然較低,但近年來增長迅速,逐步成為居民新的收入增長點;在財產性收入來源上,房屋租金貢獻率超過了50%,投資性收入 (包括股息、紅利和利息等)也是重要的財產性收入來源。在對影響財產性收入增長的因素分析中,宏觀經濟發展因素 (如經濟發展、相關制度安排和投資市場發展等)對居民財產性收入影響較大,而個人因素 (如文化程度、行業和就業狀況等)對其財產性收入缺乏顯著相關性。余勁松[10]實證研究了城鎮居民股市參與廣度和深度對財產性收入的影響,發現盡管我國股市存在不規范性和投機性,但對于居民財產性收入做出了顯著的正面貢獻。

在關注增加居民財產性收入積極作用的同時,部分學者著手研究居民財產性收入可能對經濟產生的負面影響。范從來和董書輝[11]利用美國的數據討論了居民財產性收入和經濟波動之間的關系,認為居民財產性收入的持續變動反映了虛擬資產與實體經濟之間的背離,容易導致經濟泡沫化和收入差距擴大,進而影響經濟的穩定性。Liang[12]關注了我國的金融改革、財產性收入增長對收入差距的潛在影響,認為提高居民財產性收入的政策導向從一個側面為金融改革提供了支持,但可能會加劇我國收入分配的不平等。韓德勝[13]認為,財產性收入增加有可能會導致富者更富、窮者更窮的“馬太效應”出現,原因在于財產性收入的分布中,富人往往比窮人擁有更多的財產性收入,結果會有助于他們積累更多的財產,這些財產又會貢獻更多的財產性收入,如此循環,將會導致貧富差距進一步拉大。不過,祝福恩和王麗英[14]指出,該“馬太效應”的產生有一個前提條件,即財產性收入內部的差距大于居民總收入的差距,如果現實經濟中財產性收入內部差距小于總收入差距,財產性收入相反有助于居民實現增收,部分地平抑貧富差距。對此,Hong等[15]指出,政府的公共政策選擇可以朝向有利于增加公眾收入和縮小收入差距的方向發展,以社保基金是否應該進入股票市場為例,如果由于信息、知識或者其他摩擦性因素阻礙了人們對理財手段的運用,則政府可以將部分社會保險稅收入投放到股票市場以幫助居民進行投資,實現收入的增長。美國401(K)計劃三十多年的成功經驗便有力地證明了這一點。

上述文獻為本文的研究奠定了重要的理論基礎,但這些研究忽略了我國收入分配差距日漸擴大的現實。結合這個背景,本文將系統分析收入分配對城鎮居民財產性收入的影響及作用機制,并利用我國2000—2009年官方統計數據系統對主要結論進行實證檢驗。

二、收入分配差距、財富積累與財產性收入:研究假說的提出

可以建立一個簡單的模型來分析收入差距如何影響財富積累進而影響居民財產性收入。假定:(1)將一個社會居民分為高收入居民H和低收入居民L兩類群體,社會的總收入為Y,H占整個社會總收入的比重為α,L占社會收入的比重為 (1-α)。 (2)稅收只滿足公共支出需要,不涉及轉移支付。針對不同收入群體實施差異稅率,對高收入居民征收一個高稅率th,對低收入居民征收相對較低的稅率tl,th>tl,th和tl為外生變量,個稅起征點為B。對于稅率和起征點,政府均可根據實際需要確定,并在一定時期內保持穩定。同時,為方便分析,假定所有居民收入均高于起征點B。(3)H和L在理財能力上沒有差異,財產性收入取決于財富積累狀況,財富積累越多,則居民可用于理財的收入越多,財產性收入相應越高。

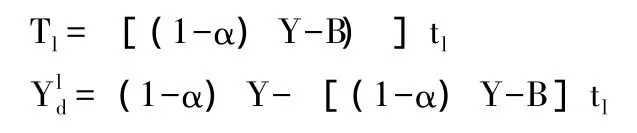

首先,考慮收入分配差距對社會稅收和居民可支配收入的影響。給定上述假設條件,高收入居民H所繳納的稅收為:

Th=(αY-B)th

相應地,該類居民的可支配收入為:

對于低收入居民,其繳納的稅收和可支配收入分別為:

因此,整個社會稅收總額為:

相應地,整個社會居民可支配收入為:

根據式 (1)和式 (2)可以看出,隨著高收入居民占收入比重α的增加,整個社會稅收的總額呈現增加的趨勢,居民可支配收入則隨α的增加而減少,即收入分配差距的擴大分別導致了整體稅收的增加和居民可支配收入的減少。

其次,考慮消費。結合主流的宏觀經濟學理論,將消費函數設定為:C=C0+cYd,其中,C0為自主性消費,c為邊際消費傾向,c<1。對于收入差距對消費的影響,一個合理的認識是,由于邊際消費傾向遞減規律的作用,高收入居民平均消費率相對較低,因此,收入差距的擴大將導致全社會整體消費率降低,即:dc/dα<0。

結合式 (2),全社會整體消費為:

整理得:

根據式 (3),結合前述假定,有:

可以看出,隨著高收入居民占收入比重α的增加,整個社會消費總額呈現減少的趨勢,即收入差距的擴大導致了社會整體消費的減少。

最后,考慮收入分配差距對社會財富積累的影響。財富積累定義為居民可支配收入中扣除消費后的剩余。根據式 (2)和式 (3),社會整體財富積累為:

整理得:

根據式 (4),結合前述假定,有:

可見,收入分配差距的擴大,將導致社會整體財富積累減少。結合式 (2)和式 (3),由于差異稅率的作用,收入分配差距的擴大減少了全社會居民的可支配收入,降低了居民財富積累;同時,全社會居民的整體消費也隨收入分配差距的擴大而減少。考慮到邊際消費傾向遞減規律的存在,消費的減少小于可支配收入的降低,因而整個社會財富積累將減少。因此,在不考慮不同收入群體理財能力的情況下,收入分配差距與居民的財產性收入負相關。

基于以上分析,本文提出待檢驗研究假說:在不考慮不同收入群體理財能力的情況下,由于差異稅率和邊際消費傾向遞減規律的作用,收入差距與居民財產性收入負相關。

三、模型、變量與數據

(一)模型與變量

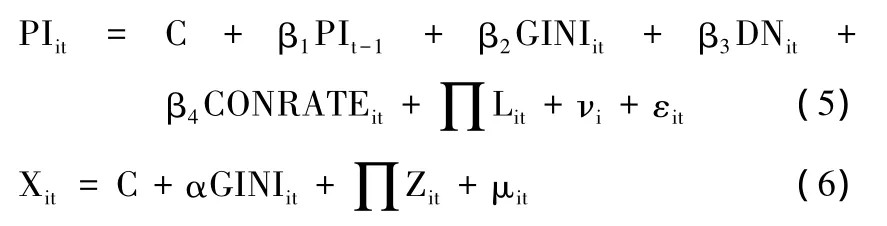

根據前文的分析,收入差距主要通過稅收和消費兩個途徑影響居民財產,參考Mo[16],王學斌等[17],本文將財產性收入函數設定為:Y=F(G,X)和X=f(G),其中,Y為城鎮居民財產性收入,G為收入差距,X為稅收和消費兩個中間變量。相應的計量模型設定如下:

其中,式 (5)分析收入分配差距和兩個中間變量對居民財產性收入的綜合作用,式 (6)檢驗收入分配差距對兩個中間變量的影響。下標i和t分別為第 i個省份的第 t年的數據,PI(Property Income)為因變量,用城鎮居民人均財產性收入占人均可支配收入的比重來度量,L和Z為控制變量組,vi為不可觀測的地區效應,εit和μit為隨機擾動項。

現有文獻衡量收入差距的指標有多種,本文選取最常用的指標基尼系數來衡量收入差距。參考陳剛和李樹[18],本文采用的計算公式為:其中,wi為按收入分組后各組的人口數占總人口計算數的比重,yi為按收入分組后各組人口所可支配收入占收入總額的比重,n為收入分組數,vi為yi從i=1,2,3…n的累加比重。城鎮居民稅收負擔變量,是城鎮居民人均可支配收入與當地城鎮居民人均總收入之比。直觀上該變量最好采用城鎮居民繳納個人所得稅占可支配收入比重來衡量,但由于數據的完整性和我國稅收征管中存在的問題,本文采用DN來代表居民的稅收負擔水平,兩者之間的差額代表居民的稅費負擔。城鎮居民最終消費率 (CONRATE),在量上為城鎮居民人均消費額與城鎮居民人均可支配收入之比。

結合陳建東等[9]和余勁松[10]對我國城鎮居民財產性收入來源結構的相關研究,筆者選取控制變量如下: (1)商品住宅相對價格(REAP),為地方商品房住宅成交均價與當地人均可支配收入之比。房產增值和房屋租金增加是近年我國城鎮居民財產性收入增加的一個主要原因,其影響不僅體現為價格上漲而帶來房產增值,而且在住宅價格越高的地區,通常伴隨更高的經濟活躍度和更多的勞動力流入,擁有房產城鎮居民房屋出租收入也會增加;不過反過來,房價越高,購房者特別是剛需購買者按揭貸款利息支出也相應增加,也會導致財產性收入的減少。(2)城鎮居民人均股票成交金額與可支配收入的比值 (STV)。進入21世紀以來,股票投資逐步成為我國城鎮居民理財的一個常規手段,該指標反映了地區城鎮居民股票交易的深度,該比值越大,表明該地區居民投入股市的金額越大或者交易越活躍,居民股市參與程度越深。(3)保險深度指標 (IP),為地區保費收入與GDP之比,反映保險業在地區經濟中的地位,也體現了地區居民對保險作為一種理財手段的使用情況。(4)城鎮居民凈儲蓄率 (NSR),為城鄉居民儲蓄余額增加值與人均可支配收入之比。

(二)數據說明

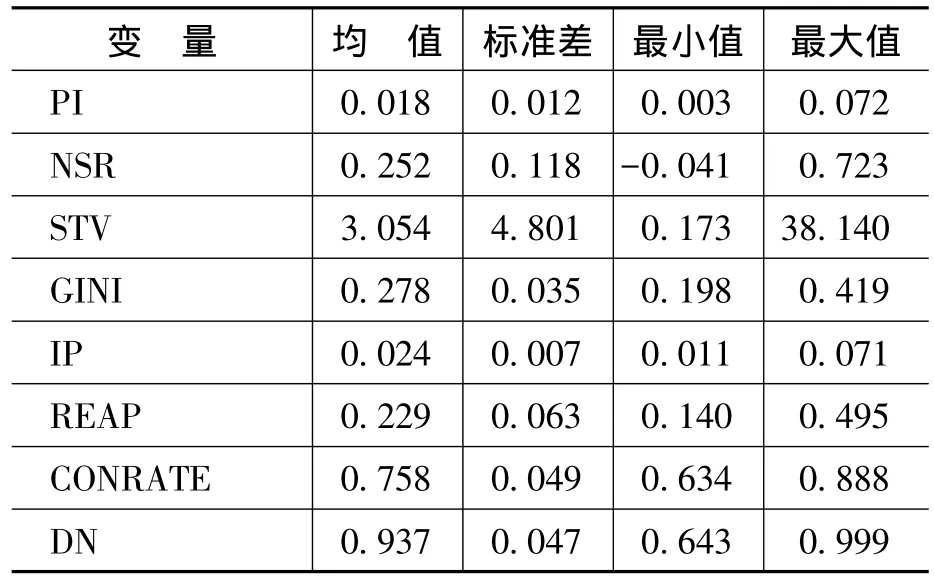

用于實證分析的數據中,財產性收入、商品房住宅平均價格、居民可支配收入三項指標的數據來源于歷年《中國統計年鑒》;股票交易金額地區分布來源于歷年《中國證券期貨統計年鑒》和《中國證券登記結算年鑒》;城鎮居民儲蓄增加額來源于歷年《中國金融年鑒》;用于計算各地區基尼系數的基礎數據來源于各省市 (自治區)歷年統計年鑒,各地區保費收入占GDP比重來源于歷年《中國保險年鑒》。由于西藏部分數據缺失,最終收集到2000—2009年我國30個省 (直轄市、自治區)的數據用于實證檢驗,主要變量的描述性統計如表1所示。

表1 主要變量的描述性統計 (樣本數=300)

四、實證檢驗結果及討論

本文在進行回歸時關注了兩個問題:(1)解釋變量GINI的內生性。根據范從來和董書輝[11]、Liang[12],收入差距和財產性收入之間可能存在雙向因果關系,收入差距可能通過稅收和消費途徑影響財產性收入,但富有階層通常在財富積累和理財能力上優于中下收入階層,這種差異會導致財產性收入內部差距的擴大,進而影響收入分配差距。(2)模型設定。目前對我國居民財產性收入的實證研究缺乏廣為接受的分析框架,本文計量模型的設定不可避免地存在重要解釋變量缺省問題,一定程度上會降低結論的說服力。為克服上述困難,采用 Arellano和 Bond(1991)的建議,本文采用一階差分廣義矩陣法(GMM)對式 (5)和式 (6)進行回歸,實證結果如表2和表3所示。

(一)收入差距對財產性收入影響的總體效應檢驗

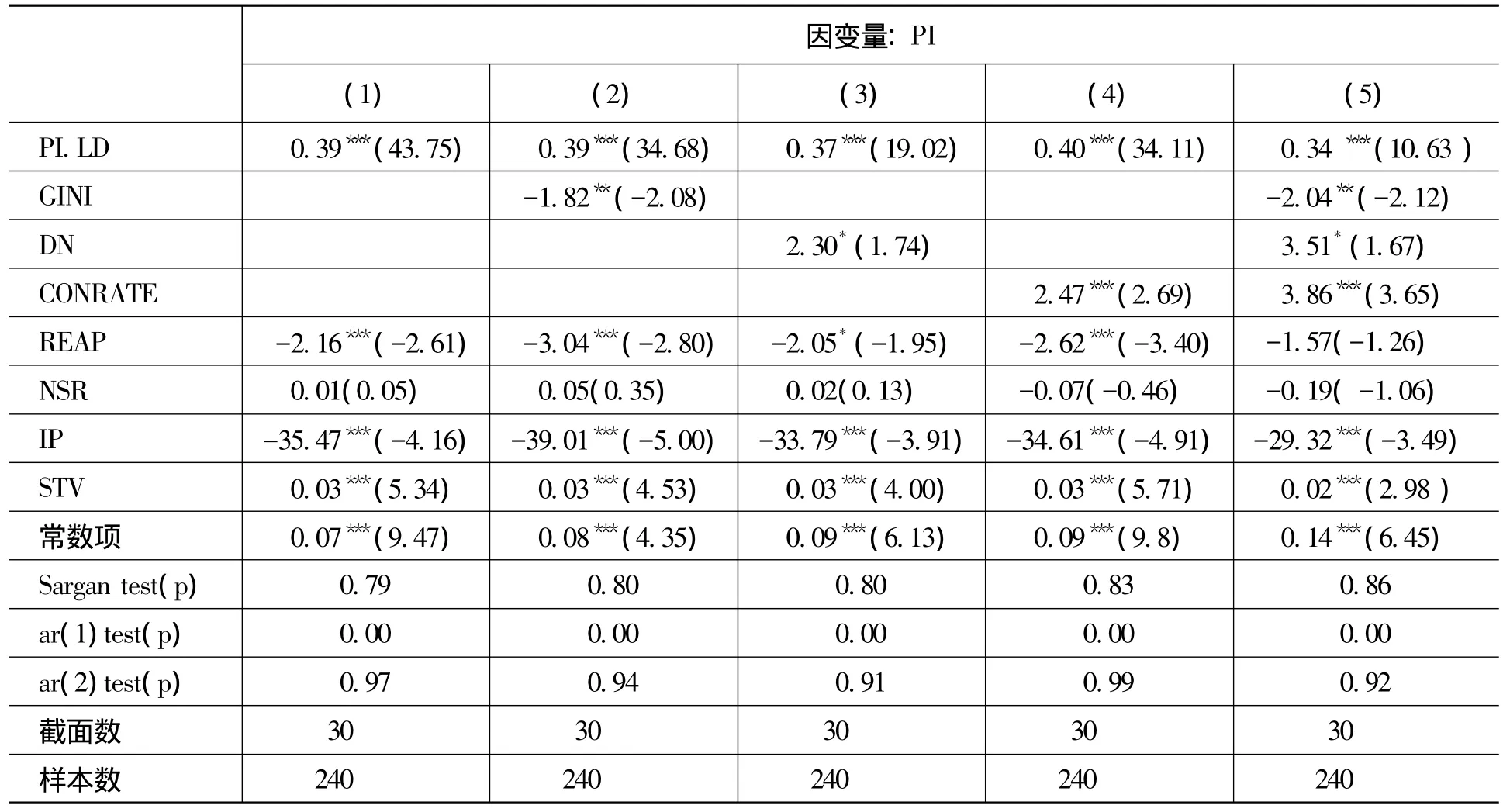

表2中的結果顯示,Sargan檢驗沒有拒絕工具變量的選擇滿足過渡識別約束條件的零假設,AR(2)檢驗結果也沒有拒絕殘差不存在二階自相關的零假設。

表2 收入差距對城鎮居民財產性收入影響的GMM回歸結果

總體來說,實證檢驗結果較好地支持了前文提出的研究假設:(1)城鎮居民收入分配差距GINI系數對居民財產性收入的影響總體為負,5%水平下顯著 (列2和列5),表明收入差距的擴大會抑制我國城鎮居民財產性收入的增加,GINI系數每增加0.01,財產性收入占城鎮居民可支配收入的比重減少約0.02個百分點。(2)DN對財產性收入的估計符號為正,10%水平下顯著 (列3和列5),該指標體現的是居民所得稅負擔,DN值越大,居民所得稅負擔越輕,則可支配收入占居民收入的比重越高。該值提高1個百分點,居民財產性收入增加約0.023個百分點。(3)最終消費率對財產性收入的影響1%水平下顯著為正 (列4和列5),表明最終消費率越高,居民獲取的財產性收入也越多。該結論與前文的理論判斷并不吻合。對該結論的出現,本文判斷消費率的高低可能更多體現了一個地區經濟的發展水平,消費率更高的地區,聚集了更多的商業機會,展現出更好的經濟活力,從而為居民獲取財產性收入提供了更多有利條件。

表2各方程中,控制變量的影響如下:(1)多數方程中,房價收入比指標REAP的系數為負,1%水平下顯著,表明房產相對價格的上漲對財產性收入的增加有抑制作用。該結論豐富和擴展了既有的研究,并與我國經濟發展的格局基本吻合。(2)保險深度指標IP對財產性收入影響為負,1%水平下顯著。對此可能的解釋是:首先,保險購買屬于預防性支出,投資功能并不明顯,保險購買支出的增加抑制了居民其他理財手段的運用;其次,我國商業保險發展時間較短,對多數居民而言保險購買特別是壽險方面多屬于凈支出階段,即便保險公司投資收益豐厚,多數保單仍未到紅利支付期。(3)反映居民儲蓄意愿的城鎮居民凈儲蓄率NSR指標的估計系數為正,但在多數方程中不具備統計上的顯著性。(4)反映股票投資情況的STV指標對財產性收入1%水平下顯著為正,成交金額每增加1%,居民財產性收入增加幅度大約為0.03%。該結論有積極的政策含義,表明盡管我國股票市場發展不完善、股指大起大落,但股票投資總體上仍是居民分享上市公司成長和經濟增長成果、獲取財產性收入的重要途徑。

(二)收入差距、稅收與消費:影響機制檢驗

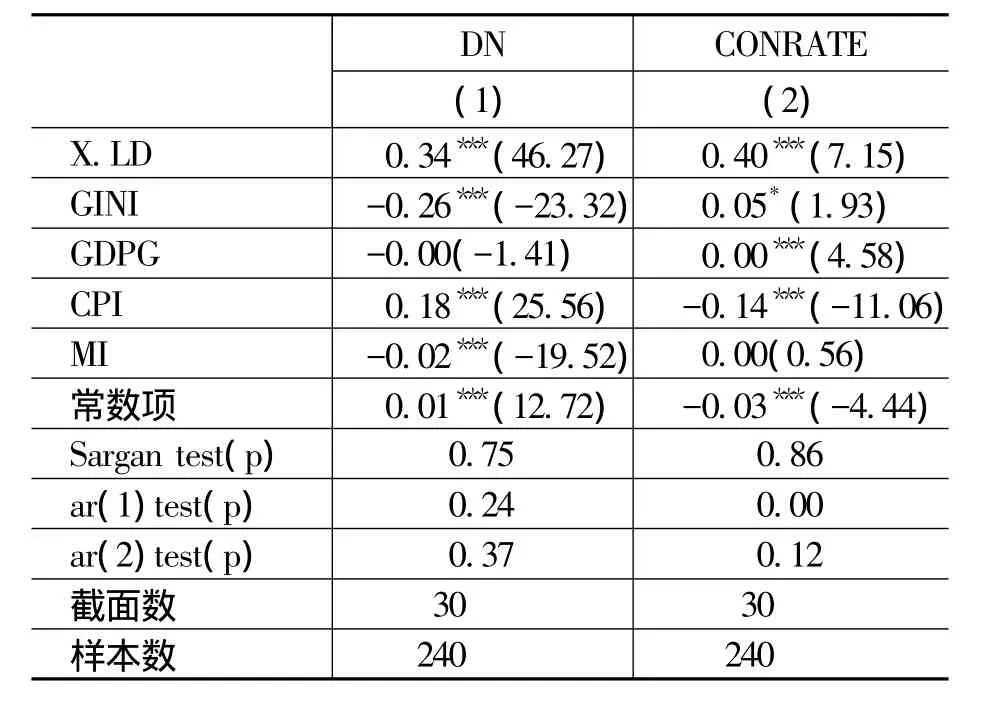

表3納入地區經濟增長率 (GDPG)、居民消費價格指數 (CPI)和市場化指數 (MI)等作為控制變量,檢驗收入差距 (GINI)對居民可支配收入和最終消費率的影響。同樣,Sargan檢驗沒有拒絕工具變量的選擇滿足過渡識別約束條件的零假設,AR(2)檢驗結果也沒有拒絕殘差不存在二階自相關的零假設。

表3 收入差距對城鎮居民可支配收入和消費的回歸結果

表3中的多元回歸結果部分地支持了本文的判斷:(1)收入差距對GINI的影響為負,1%水平下顯著,表明收入差距的擴大確實導致了居民可支配收入的降低,進而導致更多居民無財可理,財產性收入的普遍增長缺乏厚實的經濟基礎。(2)收入差距對城鎮居民最終消費率的影響顯著為正。結合表2(列4和列5)的結果,表明收入差距擴大導致最終消費率增加,進而增加了居民的財產性收入。但由于邊際消費傾向遞減,最終消費的增加幅度在量上小于居民可支配收入的降低幅度,因而收入差距對居民財產性收入的凈效應為負。表3中的結果還顯示出一些有趣的結論:(1)經濟增長率對DN的估計系數的影響不具備統計意義上的顯著性,但對最終消費率影響顯著為正,表明近年來盡管我國居民絕對收入不斷增加,但在國民收入分配格局中,經濟的快速增長并沒有帶來居民所得份額的同步增加。(2)城鎮居民承受了通貨膨脹帶來的雙重壓力,物價上漲增加居民稅收支出的同時降低了他們對未來的預期,抑制了最終消費。

(三)穩健性檢驗

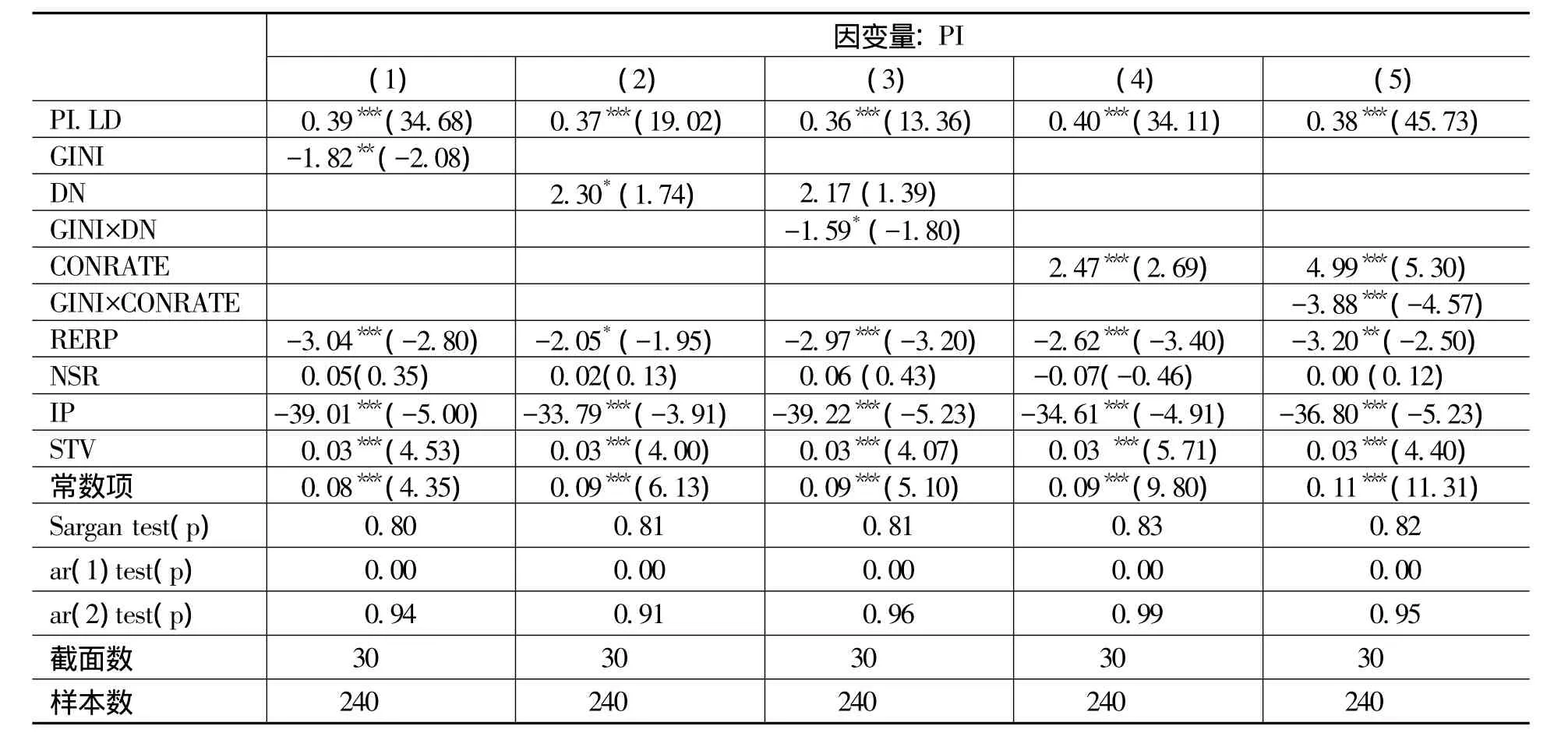

為了驗證本文研究結論是否可靠,本文變換了模型設定對前述結論重新進行了實證檢驗。參考李平等[19],本文引入了收入差距和稅收、消費的交叉項進行分析,相應的計量模型設定為如下動態回歸形式,式中各指標的含義同前,實證結果報告如表4所示。

表4 穩健性檢驗結果

表4的結果支持了前文的分析:(1)DN對PI的影響10%水平下顯著為正 (列2和列3),DN與收入差距交互項的影響1%水平下顯著為負,表明收入差距通過影響居民可支配收入指標對居民財產性收入獲取產生了影響,降低了城鎮居民獲取財產性收入的能力。(2)居民最終消費率及其與收入差距的交互項對財產性收入的影響分別為正和負 (列4和列5),且均具有統計意義上的顯著性,說明收入差距的擴大降低了居民消費對財產性收入可能產生的正面作用。

五、結論與政策含義

居民財富的配置和財產性收入的獲取能力不僅對于優化居民收入來源和提高居民財產配置效率至關重要,而且對于我國未來經濟和社會的發展意義重大。本文結合我國收入分配差距日漸擴大的現實,從理論角度探討了其對居民財產性收入的影響及其傳導機制,并利用我國城鎮居民2000—2009年的面板數據對主要結論進行了實證檢驗。本文的主要結論包括:(1)現階段,收入差距的擴大降低了居民的財富積累和財產性收入的獲取能力。收入差距的擴大降低了居民收入在整個社會創造的財富中所占的比重,不利于財富積累、財產形成和財產性收入的獲得。(2)居民消費對財產性收入有正面貢獻。消費率更高的地區聚集了更多的商業機會,經濟發展表現出更好的活力,從而為居民獲取財產性收入提供了更多條件。(3)在既有財產性收入獲取途徑上,盡管我國證券市場發展不太規范,但股票投資對居民財產性收入的貢獻明顯優于房產、儲蓄和保險等其他渠道。

上述結論有較強的政策含義:(1)與部分成熟國家相比,我國居民財產性收入有較大提升空間,特別是中等收入居民的財產配置對于我國應對日益加劇的人口老齡化壓力而言至關重要,因此在政策導向和具體措施上,應避免部分理財手段成為財富再分配的工具和財富向少數富有收入居民集中,防止長期內財產性收入加劇收入分配差距和對我國宏觀經濟可能的負面效應。(2)在財稅政策導向上,應通過降低稅收、提高中低收入居民等方式逐步提高居民在社會財富分配中的比重,切實做到“藏富于民”和“民富國強”。(3)如果考慮到不同收入群體居民理財能力的差異性,政府應指導和協助中等及中下收入群體進行資金運用,加強對商業保險、社會保險、住房公積金及養老金等集合資金的管理和運用,拓寬普通居民分享財產性收入的渠道。

[1]United Nation Development Program(UNDP).Human Development Report 2007/2008:Fighting Climate Change:Human Solidarity in a Divided World[M].New York:United Nations,2008.

[2]Leven,M.Entrepreneurial and Property Income and Income from Miscellaneous Sources[A].Income in the Various States:Its Sources and Distribution,1919,1920,and 1921[C].NBER,1925.

[3]Creamer,D.,Bernstein,M.Cycle in Types of Property Income[A].Personal Income During Business Cycles[C].Greenwood Press,1956.

[4]Paul,S.Income Sources Effects on Inequality[J].Journal of Development Economics,2004,73(1):435-451.

[5]Matti,V.T.Measurement of Property Income in EUSILC[A].Comparative EU Statistics on Income and Living Conditions:Issues and Challenges,Office for OfficialPublicationsoftheEuropean Communities[C].Luxembourg,2007.

[6]Bogart,D.Turnpike Trusts and Property Income:New Evidence on the Effects of Transport Improvements and Legislation in Eighteenth Century England [J].The Economic History Review,2009,62(1):128-152.

[7]方和榮.財產性收入:收入分配理論的新突破[J]. 廈門特區黨校學報,2008,(1):8-11.

[8]劉江會,唐東波.財產性收入差距、市場化程度與經濟增長關系研究:基于城鄉間的比較分析[J].數量經濟技術經濟研究,2010,(4):20-33.

[9]陳建東,晉盛武,侯文軒,等.我國城鎮居民財產性收入的研究[J]. 財貿經濟,2009,(1):65-70.

[10]余勁松.城鎮居民股市參與及其對財產性收入的影響:基于我國2000—2008年30個省市(區)面板數據的實證研究[J].證券市場導報,2011,(10):4-10.

[11]范從來,董書輝.金融危機、收入結構與經濟波動[J]. 經濟學家,2009,(12):61-69.

[12]Liang,Y.Financial Reform,Property Income Growth and the Potential Impacts on Inequality in China[J].Journal of Economic Issues,2009,43(2):389-402.

[13]韓德勝.財產性收入的正負效應分析[J].中共青島市委黨校青島行政學院學報,2008,(3):41-43.

[14]祝福恩,王麗英.實現群眾擁有財產性收入的對策[J]. 理論前沿,2008,(6):15-16.

[15]Hong,H.,Kubik,J.,Stein,J.Social Interaction and Stock-Market Participation[J].Journal of Finance,2004,59(1):137-163.

[16]Mo,P.H.Corruption and Economic Growth[J].Journal of Comparative Economics,2001,29(1):66-79.

[17]王學斌,朱永剛,趙學剛.資源是詛咒還是福音?[J]. 世界經濟文匯,2011,(6):46-56.

[18]陳剛,李樹.中國的腐敗、收入分配和收入差距[J]. 經濟科學,2010,(2):55-68.

[19]李平,李淑云,許家云.收入差距、有效需求與自主創新[J].財經研究,2012,(2):16-26.

猜你喜歡

艦船科學技術(2022年13期)2022-08-11 09:30:02

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38