高校財務制度改革中固定資產核算問題探析

2013-07-18 08:49:28王海鷗賀亞曼

中國鄉鎮企業會計 2013年1期

王海鷗 賀亞曼

高校目前執行的會計制度要求高等學校會計核算采用收付實現制,高校固定資產不計提折舊。這使得固定資產在處置之前一直按照原值記錄和列示,無法如實反映固定資產在報告時點的實際價值,不能提供固定資產在報告期間的損耗信息,進而不利于學校資產的管理與教學成本的核算。在高校財務制度中引入固定資產計提折舊的有關內容,既能解決上述不足,也符合《事業單位國有資產管理暫行辦法》(財政部令第36號)中提出的資產“實物管理與價值管理相結合的原則”。

一、征求意見稿在固定資產確認、分類及核算方面的主要變化

《高等學校財務制度》(征求意見稿)的重大突破之一就是引入權責發生制,提出高校固定資產要計提折舊。此外,征求意見稿提高了固定資產確認標準,對固定資產分類也重新做了明確規定。要求高校固定資產計提折舊,必然要設置滿足核算要求的會計科目。2009年,財政部會計司發布的《高等學校會計制度》(征求意見稿)已對固定資產相關會計科目的設置進行了修訂,取消“固定基金”、“教育事業支出-其他資本性支出”、“專用基金-修購基金”科目,增設“資產折耗”、“累計折舊”、“固定資產清理”、“待處理財產損溢”科目,這些會計科目的設置能滿足新制度下固定資產核算的要求。

二、《高等學校財務制度》(征求意見稿)在固定資產核算方面存在的問題

1.與《高等學校會計制度》(征求意見稿)相關規定不一致

《事業單位財務規則》(財政部令第68號)作為事業單位財務管理體系中的最高層級,于2012年4月正式實施。《高等學校財務制度》(征求意見稿)發布于《事業單位財務規則》正式實施之后,其修訂是在《事業單位財務規則》的框架和規定下進行的。而《高等學校會計制度》(征求意見稿)發布于《事業單位財務規則》正式實施之前,兩個征求意見稿在固定資產的確認標準、分類、折舊年限、折舊方法等方面規定不一致。

2.折舊計提方式不明確

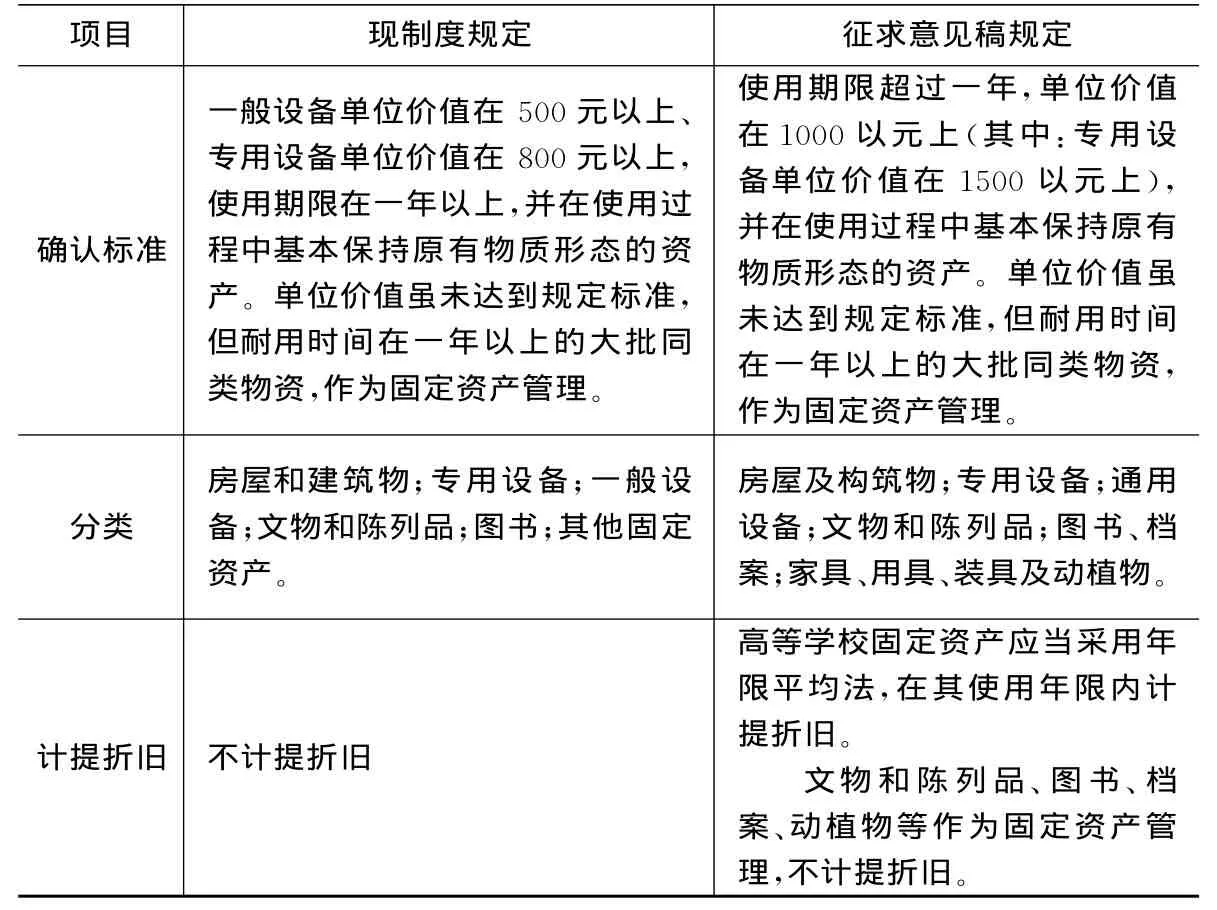

確認標準一般設備單位價值在500元以上、專用設備單位價值在800元以上,使用期限在一年以上,并在使用過程中基本保持原有物質形態的資產。單位價值雖未達到規定標準,但耐用時間在一年以上的大批同類物資,作為固定資產管理。使用期限超過一年,單位價值在1000以元上(其中:專用設備單位價值在1500以元上),并在使用過程中基本保持原有物質形態的資產。單位價值雖未達到規定標準,但耐用時間在一年以上的大批同類物資,作為固定資產管理。房屋和建筑物;專用設備;一般設備;文物和陳列品;圖書;其他固定資產。分類房屋及構筑物;專用設備;通用設備;文物和陳列品;圖書、檔案;家具、用具、裝具及動植物。計提折舊 不計提折舊高等學校固定資產應當采用年限平均法,在其使用年限內計提折舊。文物和陳列品、圖書、檔案、動植物等作為固定資產管理,不計提折舊。

固定資產折舊額的計算必須明確固定資產原值、殘值率、折舊年限和折舊方法。《高等學校財務制度》(征求意見稿)提出:“高等學校固定資產應當采用年限平均法,在其使用年限內計提折舊”,明確了要采用年限平均法計提折舊,但沒有明確是按月計提還是按年計提,是否預計殘值以及殘值率如何確定,可能會造成各高校賬務處理的不一致。

3.沒有對賬面現有固定資產如何進行賬務處理做出說明

現行的高校財務制度未要求對固定資產計提折舊,對購入的固定資產按購置成本一次性計入當年相關支出科目,同時增加固定資產和固定基金。近幾年,隨著高等教育事業的迅猛發展,固定資產總量不斷增加,實行新的《高等學校財務制度》后,對賬面現有數額龐大的高校固定資產如何進行賬務處理,尚未做出明確規定。

三、確保高校固定資產核算平穩過渡的建議

1.加強新制度的可操作性

(1)對如何計提折舊做出明確統一的規定。隨著高校財務制度改革的不斷推進,應盡快出臺與《高等學校財務制度》標準統一并符合事業單位財務規則的《高等學校會計制度》。為使各高校賬務處理保持一致性且具有可比性,征求意見稿要明確高校資產是否預計殘值及殘值率如何確定,是按月計提折舊還是按年計提。由于高校固定資產專用性很強且很少用于出售,且計提折舊主要是為計算教育成本提供依據,不像一般工商企業是為了核算損益,因此建議沒有必要完全照搬企業會計準則關于固定資產折舊的相關規定,殘值率可根據每類資產的實際情況評估確定。

(2)出臺新舊制度如何銜接的明確規定。現行高校財務制度未要求對固定資產計提折舊,造成了固定資產賬面價值與實際價值的嚴重背離,如果只對制度修訂后新增固定資產計提折舊,不對存量固定資產補提折舊,仍不能準確反映固定資產的實際價值。建議對賬面現有固定資產進行全面清查,按照新的確認標準及分類方法確定各類固定資產原值,根據修訂后財務制度規定的每類固定資產的使用年限,確定固定資產是否已達到使用年限。對已超出使用年限的固定資產全額計提折舊,未達到使用年限的按照規定的方法計提折舊。由于存量固定資產購置時成本已全額列支,視同為已全額計提折舊,且修訂后會計科目將取消“固定基金”,因此首先要將固定基金科目賬面金額沖銷并全額計入累計折舊,會計分錄為:借記“固定基金”,貸記“累計折舊——各類資產明細”;其次將固定資產原購置成本(固定資產原值)與重新計算后應計提折舊的差額增加學校累計凈資產,會計分錄為:借記:“累計折舊——各類資產明細”,貸記“以前年度盈余調整”,經以上兩步調整后,“累計折舊”科目貸方余額反映的是存量固定資產應計提的折舊。最后要將以前年度計提的“專用基金——修購基金”全額沖銷,增加學校累計凈資產,會計分錄為:借記:“專用基金——修購基金”,貸記“以前年度盈余調整”。

2.高校應加強對財務人員的培訓及配套固定資產軟件、制度的完善

新制度的實施將導致固定資產核算工作量增加,且周期短時間緊,這就對高校財務人員、配套軟件提出更高的要求。目前,高校基本上都建立了資產管理系統,但沒有計提折舊功能,各高校應提前做好準備工作,對財務人員進行培訓并準備相關軟件、配套固定資產管理制度的更新工作,為新舊財務制度的過渡打下良好基礎。

3.高校財務人員應全面提高自身素質

隨著高校財務制度改革的不斷深入,對財務人員提出了更高、更新的要求。面對改革的新形勢,高校財務人員應解放思想、更新觀念、與時俱進,積極應對改革給未來財務工作帶來的巨大影響。根據高校財務工作需求,通過多形式、多渠道和多層次的培訓,使財會人員精通業務知識,適時轉變以往收付實現制的傳統思想,增強職業判斷能力,注重溝通協調能力、開拓創新能力的培養,保證高校財務工作的順利進行。

[1]財政部,《事業單位財務規則》,經濟科學出版社,2012.3.

[2]財政部,《高等學校財務制度(征求意見稿)》,財辦教[2012]33號.

[3]財政部,《高等學校會計制度(征求意見稿)》,財會便[2009]62號.

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

當代陜西(2019年10期)2019-06-03 10:12:40

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

消費導刊(2018年8期)2018-05-25 13:20:26

消費導刊(2018年8期)2018-05-25 13:20:08

河南水利年鑒(2017年0期)2017-05-19 02:29:27

當代貴州(2015年5期)2015-12-07 09:09:57