應稅消費品不同加工方式的納稅籌劃

2013-07-17 12:09:06邱百鳴

中國鄉(xiāng)鎮(zhèn)企業(yè)會計 2013年1期

邱百鳴

對于應稅消費品的生產(chǎn),納稅人可選擇自行加工或委托加工兩種不同方式。從納稅人稅收負擔角度考慮,兩種方式的納稅結果是不相同的,從納稅人凈利潤角度分析,兩種方式實現(xiàn)的凈利潤是不相同的。為此納稅人可進行合理納稅籌劃,通過選擇不同的加工方式來節(jié)省納稅成本,獲取最大收益。

一、自行加工和委托加工的納稅籌劃

(一)自行加工和委托加工的消費稅計算方法

現(xiàn)行稅法規(guī)定,自行加工與委托加工兩種方式下消費稅應納稅額的計算方法是不同的。

根據(jù)稅目不同,納稅人自產(chǎn)應稅消費品的消費稅額計算方法分為三種情況:

1.從價定率計算方法

從價定率計算方法下,應納稅額的計算取決于消費品的銷售額和適用稅率兩個因素。其基本計算公式為:

應納稅額=應稅消費品的銷售額×比例稅率

2.從量定額計算方法

從量定額計算方法下,應納稅額的計算取決于消費品的應稅數(shù)量和單位數(shù)額兩個因素,其基本計算公式為:

應納稅額=應稅消費品的銷售數(shù)量×單位稅額

3.從價定率和從量定額混合計算方法

現(xiàn)行消費稅的征稅范圍中,只有卷煙、白酒采用混合計算方法。其基本計算公式為:

應納稅額=銷售數(shù)量×定額稅率+銷售額×比例稅率

委托加工的應稅消費品按受托方同類應稅消費品的銷售價格代收代繳消費稅,沒有同類應稅消費品銷售價格的按組成計稅價格代收代繳消費稅。

1)有同類消費品銷售價格

應納稅額計算公式為:

應納稅額=同類消費品銷售單價×委托加工數(shù)量×適用稅率

2)無同類消費品銷售價格

按組成計稅價格計稅,自2009年1月1日起,計算公式為:

組成計稅價格=(材料成本+加工費+委托加工數(shù)量×定額稅率)/(1-比例稅率)

應納稅額=組成計稅價格×適用稅率+委托加工數(shù)量×定額稅率

(二)自行加工和委托加工的消費稅負擔分析

假定自行加工與委托加工方式所取的應稅消費品數(shù)量相同,即兩種方式下的定額消費稅相同,那么要比較二者的消費稅負擔水平,主要看不同加工方式下計稅價格的高低。如果納稅人自產(chǎn)應稅消費品銷售價格p,受托方同類產(chǎn)品銷售價格q,或組成計稅價格是d;當p>q或p>d,時,選擇委托加工應稅消費品,因為按受托方同類產(chǎn)品銷售價格代收代繳消費稅要低于自產(chǎn)應稅消費品應納消費稅;p<q或p<d時,選擇自產(chǎn)應稅消費品,因為自產(chǎn)應稅消費品銷售價低于受托方同類應稅消費品加工或低于委托加工應稅消費品組成計稅價格;銷售自產(chǎn)應稅消費品應負擔的消費稅要低于委托加工應稅消費品所負擔的消費稅。

(三)自行加工與委托加工實現(xiàn)的企業(yè)利潤分析

以上納稅籌劃僅僅是從消費稅的角度進行分析。但是,稅收籌劃不僅要考慮稅負的高低,還應將實現(xiàn)企業(yè)實現(xiàn)利潤最大化作為最終目標。計稅價格高低不僅決定增值稅、消費稅負擔水平,而且也決定企業(yè)盈利水平,因此選擇自行加工還是委托加工應稅消費品,既要考慮消費稅負擔,也應考慮其產(chǎn)品成本、利潤水平。如果企業(yè)出于經(jīng)營上的需要,選擇不同加工方式,應對不同加工方式下銷售額、銷售數(shù)量、稅負水平、企業(yè)盈利水平進行定量分析,然后做出最優(yōu)選擇。以某白酒企業(yè)為例做分析:

某白酒生產(chǎn)企業(yè)2012年初根據(jù)白酒銷售情況,決定增加產(chǎn)量100噸,并可全部出售;預計需要購入玉米250噸,每噸收購價2000元,購入農產(chǎn)品按13%抵扣進項稅;原料成本合計435000元[250×2000×(1-13%)]

1.自行加工白酒應納消費稅和實現(xiàn)凈利潤

每噸白酒材料成本4350元,〔250噸×2000元×(1-13%)÷100噸〕,如果每噸白酒工資及其它成本費用4050元,總成本840000元;每噸銷售價(不含增值稅)14000元,銷售額合計1400000元。應納消費稅1400000×20%+100噸×1000=380000元

應納城建稅和教育費附加380000×(7%+3%)=38000元

在不考慮副產(chǎn)品酒糟收入的情況下,白酒銷售利潤:

白酒銷售利潤=1400000-840000-380000-38000=142000元

對由于增加產(chǎn)量而節(jié)約的固定費用(折舊費)暫不考慮。

2.委托加工白酒應負擔消費稅和實現(xiàn)凈利潤

加工材料成本不變,受托方收取加工費收入包含增值稅金和利潤,假如受托方和委托方生產(chǎn)效率相當,即加工白酒發(fā)生的加工費用相同,加工利潤率10%,加工收入增值稅率17%,委托方加工白酒原材料成本不變,委托方應支付加工費445500元,即405000×(1+10%),增值稅稅金75735元(445500×17%),即受托方收取加工費收入445500,增值稅稅金75735,合計521235元。

受托方按組成計稅價格代收代繳消費稅,組成計稅價格=1225625〔(435000+445500+100噸×1000元)÷(1-20%)〕,應代收代繳消費稅245125元,從量代收代繳消費稅100000元。合計委托方應負擔消費稅345125元,代收代繳城建稅和教育費附加34513元;委托加工產(chǎn)品收回后直接出售,取得同樣的銷售收入1400000元,其獲得的凈利潤是139862元(1400000-435000-445500-345125-34513)。

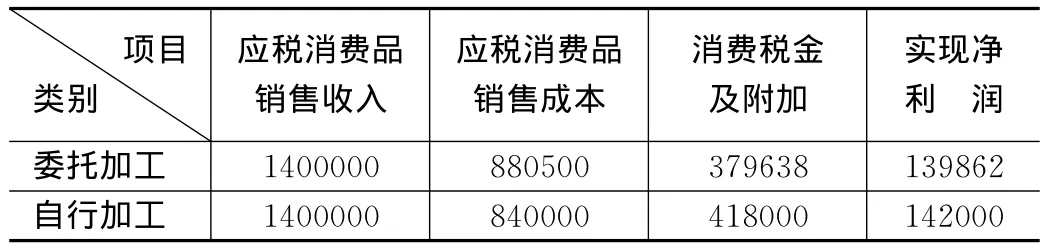

表1 應稅消費品不同加工方式納稅及獲利情況比較表

從產(chǎn)品盈利角度分析,不同加工方式所獲利潤雖然相差只有3138元;但是以上案例我們并沒有考慮企業(yè)自行加工條件下所節(jié)省的固定費用,因此選擇自行加工方式顯然對企業(yè)有利。

(四)加工方式選擇的影響因素

在進行稅收籌劃時,應根據(jù)企業(yè)實際情況進行測算,對不同納稅方案做出正確的選擇。應考慮以下因素:

1.企業(yè)的生產(chǎn)能力

如果企業(yè)有足夠生產(chǎn)能力,應選擇自行加工生產(chǎn)產(chǎn)品,這樣不僅可以相對節(jié)省固定費用,而且也會節(jié)省加工成本,給企業(yè)帶來豐厚的利潤。否則,應選擇委托加工方式來增加消費品產(chǎn)量。

2.不同加工方式的成本

如果自行加工成本小于委托加工成本,應選擇自行加工生產(chǎn)消費品,相反,則應考慮選擇委托加工方式。

3.企業(yè)實際負擔的消費稅

納稅人委托加工應稅消費品由受托方代收代繳的消費稅,根據(jù)消費稅的有關規(guī)定是否可以再最終應稅消費品中扣除。對能夠從中扣除的代收代繳消費稅,委托加工成本不包括消費稅,反之,其加工環(huán)節(jié)負擔的消費稅應計入加工成本;因此在選擇不同加工方式應考慮委托加工環(huán)節(jié)代收代繳消費稅能否從最終應稅消費品應納稅額中扣除問題。

二、對是否符合“委托加工應稅消費品”條件的選擇

(一)“委托加工應稅消費品”的規(guī)定

按照《消費稅暫行條例實施細則》的解釋,納稅人委托加工的應稅消費品,是指由委托方提供原材料,受托方只收取加工費和代墊部分輔助材料加工的應稅消費品。對于由受托方提供原材料加工的應稅消費品,或由受托方代購原材料加工的應稅消費品以及受托方先將原材料賣給委托方再接受加工的應稅消費品,不論納稅人在財務上是否作銷售處理,都不屬于委托加工應稅消費品。

從上述具體規(guī)定可以看出,作為委托加工的應稅消費品,必須具備兩個條件:其一是由委托方提供原材料;其二是受托方只收取加工費和代墊部分輔助材料,凡不符合規(guī)定條件的,都不能按委托加工應稅消費品進行稅務處理。

(二)納稅人是否提供原材料的選擇

納稅人可根據(jù)政策的規(guī)定,在由誰提供原材料上做出適當?shù)倪x擇。

從消費稅納稅角度考慮,如果選擇委托方提供原材料,則屬于委托加工應稅消費品,按規(guī)定應在加工收回應稅消費品時,由受托方代收代繳消費稅;如果選擇由受托方提供原材料或由受托方代購原材料,再將代購材料款支付給受托方,則不屬于委托加工應稅消費品,應按受托方將應稅消費品銷售給委托方銷處理,不同的納稅方法必然會導致不同的納稅結果。舉例如下:A食品公司委托B酒廠加工一批糧食白酒10噸,用于生產(chǎn)其他產(chǎn)品(非應稅消費品),加工需要原料玉米25噸,價值50000元,支付受托方加工費60000元,增值稅金10200元;支付受托方代收代繳消費稅40000元。

1.如果原材料玉米由食品公司提供,食品公司在收回白酒時,酒廠應代收代繳消費稅1500000×20%=30000,組成計稅價格(50000+60000+10×1000)÷(1-20%)=150000元。(從量代收代繳消費稅10000元,合計食品公司應負擔消費稅40000元。企業(yè)收回加工白酒10噸,加工成本150000(50000+60000+40000),支付加工費應抵扣進項稅10200元。

2.如果加工白酒所需原料玉米由受托方代購或由受托方提供,其他條件不變,即委托方將原材料款和加工費合計120200元,消費稅40000元共計160200元支付給受托方;由于不屬于委托加工應稅消費品,因此,應按受托方將自產(chǎn)應稅消費品賣給委托方處理,由受托方按實際收取的價款計算繳納消費稅,受托方應繳納消費稅27384元(160200÷(1+17%)×20%,從量計征消費稅10000元,合計37384元。委托方購入白酒10噸,共計支付價款160200元(含稅),其中進貨成本136923元,增值稅27277元。

比較以上兩個不同方案,企業(yè)付出的資金相同(都是160200元),但是由于委托方或受托方提供材料上的區(qū)別,導致購貨成本上的差異。符合委托加工條件,其收回加工白酒的成本150000元,不符合委托加工條件,按從委托方購入的白酒處理,其購入白酒成本136923元;其次,從增值稅納稅角度分析,如果屬于委托加工應稅消費品,企業(yè)收回銷售時,應抵扣的進項稅是16700元(50000×13%+10200),如果不屬于委托加工,則按受托方銷售自產(chǎn)消費品處理,委托方按購進處理,購進成本136923元,增值稅進27277元。由于企業(yè)支付的進項稅可以從銷項稅中抵扣,因此支付進項稅多少,對企業(yè)利益沒有影響。

表2 是否符合委托加工應稅消費品條件不同方案比較

綜合以上情況,通過比較加工成本或購貨成本,選擇不符合委托加工應稅消費品條件的方案對委托方有利,而對受托方不利。反之,選擇符合委托加工應稅消費品方案對受托方有利,而對委托方不利。

[1]2012年全國注冊稅務師執(zhí)業(yè)資格考試教材,中國稅務出版社.

[2]張源.試論化妝品加工方式的消費稅納稅籌劃[J].賬務與會計,2011(01)46-47.