企業(yè)價(jià)值評估溢價(jià)和折價(jià)問題

2013-07-06 09:50:36國際企業(yè)價(jià)值評估分析師協(xié)會主席威廉漢林

中國資產(chǎn)評估 2013年8期

■國際企業(yè)價(jià)值評估分析師協(xié)會主席 威廉·漢林

溢價(jià)是企業(yè)價(jià)值的增加部分,反映出買方獲得的更多價(jià)值。折價(jià)是企業(yè)價(jià)值的減少部分,反映出受流動性和市場性變化影響而產(chǎn)生的價(jià)值縮水。折價(jià)和溢價(jià)實(shí)際上是計(jì)算企業(yè)價(jià)值時(shí)會用到的虛擬調(diào)整。作者針對價(jià)值評估什么時(shí)候需要用到溢價(jià)和折價(jià),以及怎樣對溢價(jià)和折價(jià)進(jìn)行計(jì)算衡量等問題進(jìn)行了闡述。

首先自我介紹一下,我是IACVA(國際企業(yè)價(jià)值評估分析師協(xié)會)的現(xiàn)任主席。我們的協(xié)會在55個(gè)國家開展企業(yè)價(jià)值評估分析師資格(CVA)的培訓(xùn),擁有會員近萬人。在我接觸的所有評估專業(yè)人士中,大家都對企業(yè)價(jià)值評估很感興趣,我也樂意與大家分享。

今天的話題是企業(yè)價(jià)值評估過程中的折價(jià)和溢價(jià)。關(guān)于折價(jià)和溢價(jià)的課題,我有20多年的教學(xué)經(jīng)驗(yàn)。以我之見,何時(shí)運(yùn)用折價(jià)或者溢價(jià)是資產(chǎn)評估中難度最大的部分。什么是折價(jià)、溢價(jià)?折價(jià)和溢價(jià)實(shí)際上是計(jì)算企業(yè)價(jià)值時(shí)會用到的虛擬調(diào)整。雖然是虛擬調(diào)整,交易的條件有假設(shè)的情況,但是這種調(diào)整并不是完全空想出來的。

溢價(jià)是企業(yè)價(jià)值的增加部分,反映出買方獲得的更多價(jià)值。這里我特地使用了買方這個(gè)詞。溢價(jià)可以是內(nèi)在價(jià)值,也可以是協(xié)同效應(yīng)價(jià)值。它是買方愿意支付高于賣方計(jì)算出的價(jià)值的部分。溢價(jià)并非賣方的要求,因?yàn)橘u方不會提出支付超過公司或股份實(shí)際價(jià)值的價(jià)格。但是如果買方認(rèn)為擁有這家公司或這部分股份能夠帶來一定的戰(zhàn)略優(yōu)勢,那么買方則會愿意支付更高價(jià)格。折價(jià)是企業(yè)價(jià)值的減少部分,反映出受流動性和市場性變化影響而產(chǎn)生的價(jià)值縮水。非上市公司不像上市公司,沒有現(xiàn)成的市場。非上市公司股份不可以以指定價(jià)格即刻折現(xiàn)。即便是上市公司,股份則亦需通過經(jīng)理人最快于三日內(nèi)變現(xiàn)。對于非上市公司而言,不存在現(xiàn)成的市場,因此需要進(jìn)行折價(jià),這時(shí)則需要估算為了將股票價(jià)值迅速折現(xiàn)而應(yīng)當(dāng)降低的價(jià)值。這就是折價(jià)和溢價(jià)定義的核心。

我將從以下三點(diǎn)談?wù)撘鐑r(jià)和折價(jià)的問題:一,并不是所有的價(jià)值評估都需要用到溢價(jià)和折價(jià),那么何時(shí)應(yīng)用才合適?二,怎樣對溢價(jià)和折價(jià)進(jìn)行計(jì)算衡量?三,其他附加原則。我只有三十分鐘來演講,但是實(shí)際上即便我們花一整天的時(shí)間,用八個(gè)小時(shí)來討論這個(gè)問題,可能都不足以將溢價(jià)和折價(jià)的話題闡釋清楚。所以我盡可能講得簡單一些。希望大家不要把我當(dāng)作國際企業(yè)價(jià)值評估分析師協(xié)會的主席威廉·漢林,而是只把我當(dāng)作一個(gè)像自己一樣為溢價(jià)和折價(jià)頭疼的普通的資產(chǎn)評估師。我向大家保證,溢價(jià)和折價(jià)并不是一個(gè)簡單的問題。如果有更容易的方法,我一定會分享給大家,因?yàn)檫@是我的職責(zé)。我的職責(zé)并不是保守秘密,而是給予同行幫助,讓工作更加順利完成。

什么時(shí)候適合采用折價(jià)或者溢價(jià)?首先,銷售和采購的行為應(yīng)當(dāng)是虛擬的。如果是對于真實(shí)的并購行為進(jìn)行評估的時(shí)候,不會有人采用折價(jià)。因?yàn)槿绻@么做了,就等于告訴客戶,他們將得到的現(xiàn)金會比資產(chǎn)價(jià)值要少,他們應(yīng)當(dāng)接受“標(biāo)簽價(jià)”。我們在美國買東西是由貼在上面的標(biāo)價(jià)決定的,標(biāo)簽上寫多少就付多少。但是在中國,標(biāo)簽價(jià)只是談判的第一步。企業(yè)并購價(jià)值評估與談判息息相關(guān)。我在上溢價(jià)和折價(jià)課程的時(shí)候說過,不要在銷售價(jià)和采購價(jià)上標(biāo)明折價(jià),折價(jià)應(yīng)當(dāng)由買賣雙方談判而得,切忌擅自替買賣雙方作決定。

折價(jià)所針對的可以是整個(gè)企業(yè)的價(jià)值,也可以是其中一部分股份的價(jià)值。下面我將談?wù)務(wù)蹆r(jià)的不同類型。折價(jià)通常與價(jià)值標(biāo)準(zhǔn),即公平市價(jià)或市場價(jià)聯(lián)系緊密。大部分美國教科書上的價(jià)值評估理論都認(rèn)為,公平市價(jià)與交易有關(guān)。假設(shè)有一個(gè)有意愿的買方和一個(gè)有意愿的賣方,他們都很有頭腦且懂得相關(guān)知識,買方并不是非買不可,賣方也不是非賣不可,現(xiàn)在需要他們協(xié)議定價(jià),這個(gè)價(jià)格就是我們所說的公平市價(jià)。但是這種交易是虛擬的,只要合理,買賣雙方可以做任何想做的事情。合理性是一個(gè)非常重要的概念。折價(jià)或者溢價(jià)對公允價(jià)值并不適用。會計(jì)準(zhǔn)則的制定者并沒有考慮溢價(jià)和折價(jià)。因此如果做財(cái)務(wù)報(bào)表的時(shí)候需要計(jì)算公允價(jià)值,通常不考慮折價(jià)或者溢價(jià)。

那么何種目的的評估可能用到折價(jià)和溢價(jià)?第一,贈予。也就是我給你一樣物品,但你無需支付我任何東西,贈予的物品存在價(jià)值。例如:股票期權(quán)。假設(shè)一個(gè)人把自己的公司股份轉(zhuǎn)贈給他的同事、子女、朋友而涉及到稅務(wù)問題,稅費(fèi)是基于公平市價(jià)之上的。公允市價(jià)包括折價(jià),但往往不包括溢價(jià)。公平市價(jià)是稅費(fèi)的基礎(chǔ),因此是個(gè)重要的要素。稅務(wù)機(jī)關(guān)判斷公平市價(jià)的定價(jià)是否合理,如若合理,稅務(wù)機(jī)關(guān)則承認(rèn)該公平市價(jià);如果不合理,稅務(wù)機(jī)關(guān)則會以征稅不足為由要求提高定價(jià)。

怎樣計(jì)算或衡量溢價(jià)和折價(jià)?這是個(gè)很好的問題,也是折價(jià)和溢價(jià)棘手的原因所在。例如,假設(shè)我擁有某公司40%的股份,你也擁有40%,剩下20%由另一個(gè)人掌握。你和我的股份總計(jì)占到80%,但各自的股份都不足讓己方獲得公司的控股權(quán)。但那個(gè)擁有20%股份的人具有投票權(quán),他可以選擇投票給你或者投票給我,使其得到控股權(quán),這就是關(guān)鍵票。

關(guān)鍵票應(yīng)當(dāng)獲得溢價(jià)。那么怎么來確定這個(gè)案例中的溢價(jià)呢?我們知道,溢價(jià)是高出于企業(yè)價(jià)值的部分。關(guān)鍵票有權(quán)利通過他的支持,來確定控股權(quán)的最終所有者。因此對買方來說,這20%股權(quán)的價(jià)值會比通常的高得多,可能會達(dá)到40%股權(quán)的價(jià)值。但我們沒有任何可以計(jì)量的信息。20%的股份是關(guān)鍵票,它有更高的價(jià)值,但到底值多少?這是一個(gè)專業(yè)判斷的范疇,甚至有的時(shí)候就得靠猜測了。

目前存在一些數(shù)據(jù)庫能夠幫助評估師進(jìn)行合理猜測。Mergerstat的公司每年會對上市公司為收購非上市公司所支付的溢價(jià)發(fā)布統(tǒng)計(jì)數(shù)據(jù)。比如如果微軟收購別的企業(yè)時(shí)支付了溢價(jià),Mergerstat就會將其記錄在案。有些企業(yè)在出售時(shí)獲得了溢價(jià),而有些沒有。Mergerstat負(fù)責(zé)公布這些數(shù)據(jù)。有趣的是,如果這個(gè)年度出售的大多是高科技公司,Mergerstat公布的溢價(jià)數(shù)據(jù)通常會升高。也就是說,相對其他智力資本不高的公司,比如制造類或服務(wù)類企業(yè),高科技公司出售過程當(dāng)中能夠獲得更多的溢價(jià)。Mergerstat記錄上市公司對非上市公司的轉(zhuǎn)讓交易,也記錄交易價(jià)格超過一百萬美元的購買行為。有的評估師在計(jì)算時(shí)會將Mergerstat數(shù)據(jù)直接拿來用,比如Mergerstat今年平均的溢價(jià)比例是30%,于是在評估工作當(dāng)中就采用30%的溢價(jià)。但不管那些數(shù)據(jù)有用與否,在這里我建議大家,最好理解后再使用。

還有一些參考數(shù)據(jù)是可以用來計(jì)算折價(jià)的。從1968年美國的證券交易委員會首次發(fā)行限售股折價(jià)研究(Pre—IPO Study)至今,一直有人在從事相關(guān)研究。限售股是不能在公開市場自由買賣的上市公司股份。假設(shè)你擁有某公司股份,在該公司上市后,你無法立即將股份在上市之初出售,而必須等幾年后上市公司股票價(jià)值穩(wěn)定之時(shí)才有權(quán)出售。但在有些國家和地區(qū),比如香港,限售股可以隨時(shí)出售。假設(shè)某企業(yè)股價(jià)走勢持續(xù)下滑,為防股票價(jià)值過度縮水,可以對其提前出售,但由于是限售股,買方會要求一些折扣,這便是折價(jià)。有許多限售股折價(jià)的研究可供評估師參考。

此外,不少評估師的折價(jià)取值是根據(jù)稅務(wù)法院的判決結(jié)果歸納而來。大部分溢價(jià)和折價(jià)的理論,都是為解決稅收判決問題而產(chǎn)生的。為什么法庭允許在某些行業(yè)的納稅人,在某些情境下,享受某種程度的折價(jià)?實(shí)踐當(dāng)中,需要運(yùn)用折價(jià)時(shí)常常會引用稅收法庭的相關(guān)判決,尋找與該評估業(yè)務(wù)相似的案件。比如某相似案例使用了25%的折價(jià),那么我們是不是也可以使用25%的折價(jià)。提交的評估報(bào)告必須要能夠說服其讀者,本次評估的情況與引用的稅收法庭判決所涉及的案例的情況足夠相似,這樣才可以使用25%的折扣。由于沒有公式,也沒有能夠表示公司規(guī)模和折價(jià)值的指數(shù)匯總表,這種可比性就很難確定。所以不能僅憑借研究結(jié)論或判決結(jié)果作決定,而是要具體情況具體分析,再進(jìn)行專業(yè)判斷。

進(jìn)行折價(jià)的原因通常是因?yàn)楣善比狈κ袌鲂裕蛘哒f缺乏流動性。如果股票沒有現(xiàn)成市場、無法進(jìn)行流通,就是沒有市場性、流動性。比如我不能拿著中國電信的股票直接到經(jīng)理人那里賣了,而是要先找到買方。如果沒有人愿意買,就是沒有流動性。折價(jià)可能與下列因素有關(guān):

1. 大宗股票銷售困難而適用的折價(jià)。

2. 重要人物折價(jià)。如果企業(yè)中某關(guān)鍵人物突然身體狀況欠佳,則其所在企業(yè)價(jià)值可能會因此折價(jià),由于健康原因不能繼續(xù)負(fù)責(zé)公司運(yùn)營極有可能影響企業(yè)業(yè)績和股價(jià)。

3. 限制性合約。如果股權(quán)所有者間存在限制銷售的協(xié)議,因?yàn)樵搮f(xié)議的存在,出售股票時(shí)就需要進(jìn)行市場性折價(jià)。

4. 缺乏投票權(quán)。假設(shè)現(xiàn)有20%沒有投票權(quán)的股份出售,對買方來說,該股份價(jià)值低于20%,因此會產(chǎn)生折價(jià)。

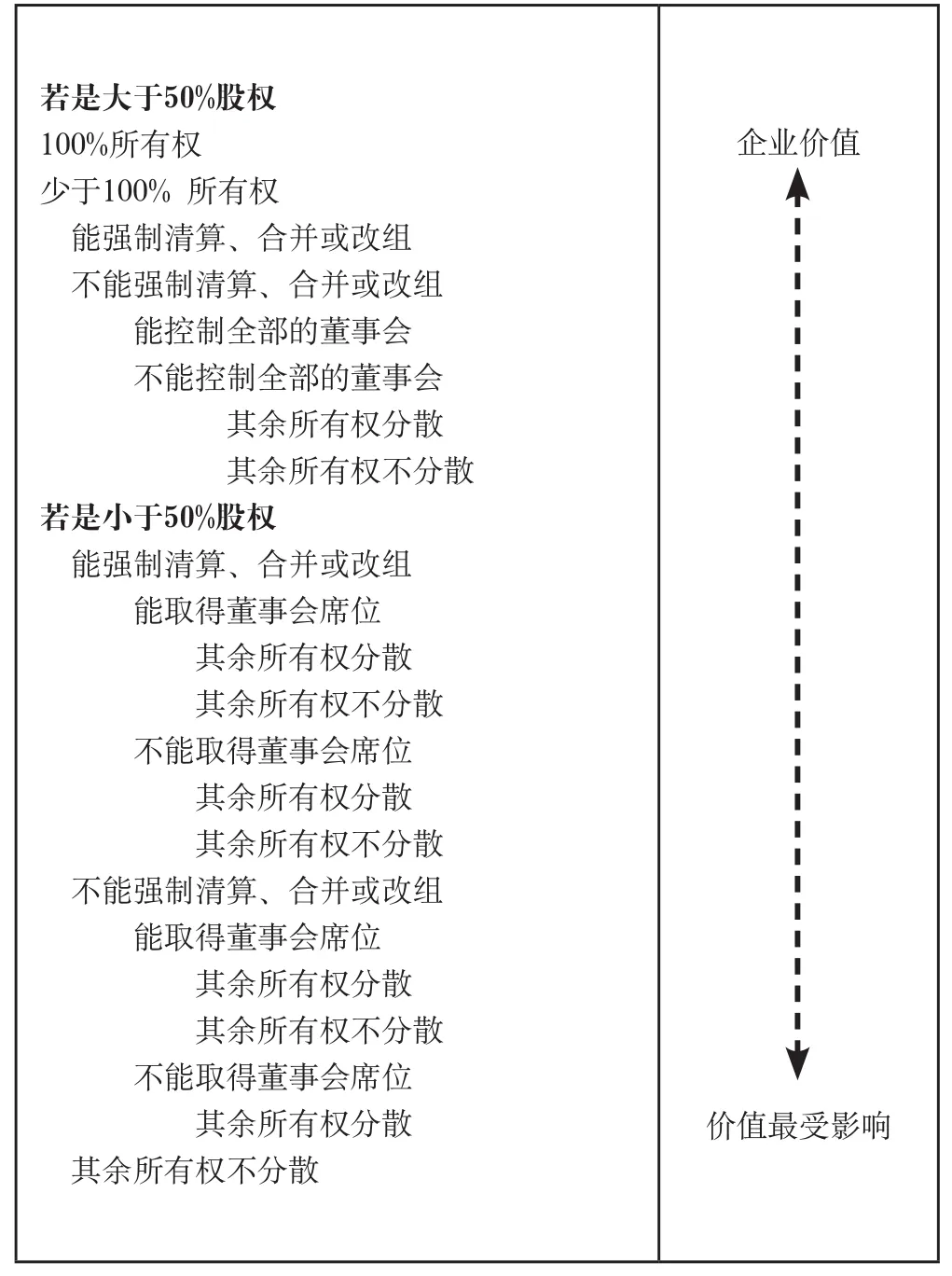

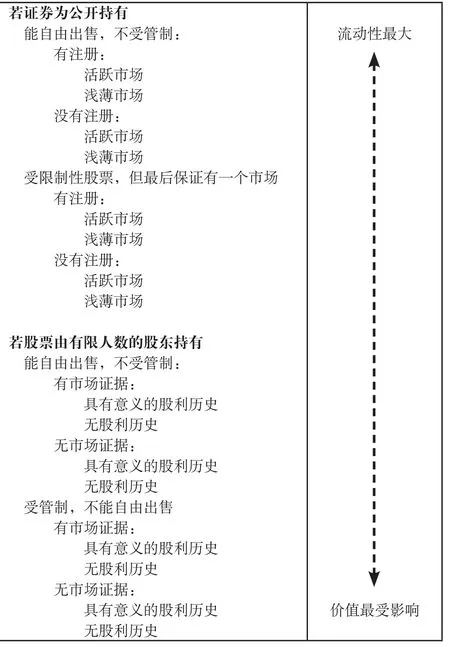

模型1、2列舉了影響控制權(quán)的各種因素(來自David Simplson 和Wayne Jankowake)。

模型1

模型2

以上是我在教學(xué)中會提到的模型。國際企業(yè)價(jià)值評估分析師協(xié)會及其在世界各地的分會培訓(xùn)了兩萬多名專業(yè)評估人員,協(xié)會提出的模型也已出版。這個(gè)模型是基于限售股折價(jià)研究和法庭判決等目標(biāo)的折價(jià)率模型。

借助模型有很好的參考價(jià)值。但是一份好的評估報(bào)告,在折價(jià)溢價(jià)決定方面,不會只寫“采用25%的折價(jià)”,一定需要合理的解釋,而且是讓眾人信服的、合理的、研究而得的解釋。

下面介紹幾個(gè)通常不使用溢價(jià)或者折價(jià)的情形:

1. 企業(yè)并購價(jià)值評估時(shí),一般不使用溢價(jià)或折價(jià)。

2. 對于以財(cái)務(wù)報(bào)告為目的的公允價(jià)值評估時(shí),不使用溢價(jià)或者折價(jià)。

3. 沒有合同或者法律允許,不使用溢價(jià)或者折價(jià)解決紛爭。在大多數(shù)國家,對于合伙人間的紛爭,家庭內(nèi)部紛爭,離婚導(dǎo)致的紛爭等等,不采用折價(jià)評估,除非當(dāng)事方有合同明確規(guī)定,在特殊的情形下,可以應(yīng)用折價(jià),但是這樣的情形非常罕見。

對于我所講述的,大家也許聽得一頭霧水,如果需要更多的信息或資料,可以跟我聯(lián)系,我希望通過進(jìn)一步的交流,讓大家明白這個(gè)問題。過去三十多年的評估實(shí)踐中,我一直在跟蹤折價(jià)和溢價(jià)的變化情況,研究其計(jì)算過程,如果誰有這方面好的理論和見解,我們可以幫助發(fā)表。我們協(xié)會有自己的雜志,讀者超過六萬名,歡迎大家投稿!

關(guān)于溢價(jià)和折價(jià)方面也存在一些經(jīng)常犯的錯(cuò)誤。對某存在風(fēng)險(xiǎn)的公司進(jìn)行折價(jià)計(jì)算的前提,是假設(shè)已經(jīng)做過公司資本化率計(jì)算和折現(xiàn)率計(jì)算。所以如果在折現(xiàn)率計(jì)算時(shí)已經(jīng)考慮了公司面臨的環(huán)境問題因素,切忌在計(jì)算公司資本化率時(shí)重復(fù)將其考慮進(jìn)去,不要作重復(fù)的修正。

另一個(gè)錯(cuò)誤是過度折價(jià)。折價(jià)過度會損害評估的客觀性,導(dǎo)致產(chǎn)生過高或過低的價(jià)值評估結(jié)果。評估師的職責(zé)是對買賣雙方、稅務(wù)機(jī)關(guān)決策者等給予幫助,是提供合理的價(jià)值評估結(jié)果,而不是因?yàn)榭蛻粝胍偷恼劭劬椭鲝埜嗾蹆r(jià)。

還有一種常見的錯(cuò)誤,是無理由溢價(jià)。如果只是預(yù)測某企業(yè)可能會有好的業(yè)績就進(jìn)行溢價(jià),這是錯(cuò)誤的行為。企業(yè)并購時(shí),買方也許會為其潛力支付更高價(jià)格,但這是協(xié)同價(jià)值,而不是公平市價(jià)。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

當(dāng)代陜西(2019年18期)2019-10-17 01:48:58

華人時(shí)刊(2019年23期)2019-05-21 03:31:36

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30