后直接融資時代

2013-05-19 01:53:36魏凱

中國房地產業 2013年9期

文│魏凱

通過頂層設計推動金融改革創新以支撐新型城鎮化發展的思路已逐漸清晰,隨著國家在金融政策上的傾斜,甚至明確提出要以資產證券化的方式向棚戶區改造、基礎設施建設等方向重點傾斜。這讓房地產行業看到了無限想象空間。

2萬億市場

秦虹最近一定會有一種“有幸言中”的感覺。作為住建部政策研究中心主任,秦虹近年來致力于研究房地產金融創新發展,她認為,資產證券化將是必然趨勢。

8月28日,國務院總理李克強主持召開國務院常務會議,提出了進一步擴大信貸資產證券化試點,是落實金融支持經濟結構調整和轉型升級決策部署的具體措施。

會議確定,要在嚴格控制風險的基礎上,循序漸進、穩步推進試點工作。在實行總量控制的前提下,擴大信貸資產證券化試點規模。優質信貸資產證券化產品可在交易所上市交易,在加快銀行資金周轉的同時,為投資者提供更多選擇。

在資產證券化試點的方向上,更是明確指出,將有效信貸向經濟發展的薄弱環節和重點領域傾斜,特別是用于“三農”、小微企業、棚戶區改造、基礎設施等建設。

美國是全球最發達的資產證券化市場,占全球資產證券化市場的比重在70%左右,也是日本、歐洲等發達經濟體主流的金融方式。2012年,美國證券化產品發行量達2.2萬億美元,同比增長26.9%,占同期債券發行總量的32.3%,余額9.9萬億美元,占全部債券余額的25.8%;歐洲證券化產品發行量2308.5億歐元,占同期債券發行總量的2.3%,余額1.6萬億歐元,占同期債券余額的10.5%。

在北京大學金融與產業發展研究中心秘書長黃嵩看來,“如果說美國的次貸危機是過度濫用資產證券化,而中國的現狀則是資產證券化的創新和發展嚴重不足。”

在2005年12月和2012年6月,我國已開展過兩輪信貸資產證券化試點,當前時機已成熟。今年三月,證監會出臺的新規已將信貸資產納入券商資產證券化基礎資產的范圍。8月初又有消息稱,銀監會正討論制定信貸資產證券化相關細則。

對于我國信貸資產證券化的發展規模,海通證券預測稱,如果不考慮新增信貸因素、放大信用貸證券化幫助抵押貸部分出表等,保守估算,中國可操作有現實動機的信貸資產證券化規模約兩萬億元。

中信證券此前測算,到2020年,中國資產證券化規模為8萬億~16萬億元。其中信貸資產證券化存量有望達到6.56萬億~13.12萬億元,占貸款余額的6.08%~12.15%,約占資產證券化產品的82%;證券公司資產證券化存量規模有望達到1.44萬億~2.88萬億元,約占資產證券化產品的18%。

“未來信貸資產證券化可能會分為兩個階段,第一階段為放開房地產貸款以外的其他中長期貸款,即放開ABS。截至2013年6月末,中長期貸款扣除掉房地產貸款后,余額約為24.32萬億元,這是短期內信貸資產證券化的空間。第二階段為放開房地產貸款,即放開MBS。截至2013年6月末,房地產貸款余額13.56萬億元,這是中長期信貸資產證券化的空間。”中信建投最新的一份報告指出。

在券商看來,開展資產證券化業務還存在諸多政策問題。中信證券董事總經理黃永剛建議,除了要簡化審批,還要進一步豐富基礎資產類型。進一步支持商業物業、信貸資產、信托收益權、航空公司客票收入以及有線電視收費等新型基礎資產開展資產證券化。豐富投資者范圍,提高市場深度,讓銀行業金融機構成為企業資產證券化產品的重要投資者。

目前除了銀監會正在醞釀新一輪約2000億規模的試點,根據“將有效信貸向經濟發展的薄弱環節和重點領域傾斜”的要求,在“2.5萬億棚戶區改造”項目中擔綱重任的國開行或將額外分得約1000億的資產證券化額度,支持國家政策性項目的信貸支持。

直接融資時代

擴大信貸資產證券化試點就是想要“盤活存量”,這是央行的官方表述。在央行的任務清單里,資產證券化大概和利率市場化一樣,都是搭建一個完全的市場經濟的必要構件。除了對銀行和券商有重大利好外,房地產行業的融資問題也將因此迎來春天。

隨著資產證券化試點的深入,兩三年內,與房地產相關的資產證券化開始迎來發展。住建部政策研究中心主任秦虹認為,因為限購令,無法靠直接買房獲得收益的情況下,證券化投資房地產是一種很好的工具。如果有好的機構投資者,把這些閑散的原來直接進行實物投資的資金有效組織起來,可以平衡好投資與供給,降低房地產的泡沫風險。

過去,購買銀行理財產品的客戶一般要求最小的一份是5萬元,如果通過資產證券化發行證券的方式,500元一份的投資產品,讓資金的來源更廣泛,幾乎是全民參與。

“房地產行業直接融資時代已經到來”。萬通控股董事長馮侖提醒大家注意一些現象:大家越來越多地向諾亞這樣的財富管理公司“眉來眼去”,甚至都“投懷送抱”了,為什么所有主要的地產商都跑到這兒來了?為什么從銀行獲得的融資減少了?為什么現在銀行收緊貸款大家也不抱怨了?

在馮侖看來,房地產再融資暫停三年,倒逼多種直接融資方式發展,所有地產公司都開始在財務安排上出現了變化,直接融資占比越來越大。去年萬通整個系統從銀行獲得的貸款只有45%,55%是直接融資。“事實上很多地產公司都通過直接融資增加了很多表外融資,萬通這幾年累計管理的基金將近100億,萬科更多,300億以上。在美國,直接融資在房地產企業,特別是商業不動產企業中,大概占到七成到八成。而以前我們70%以上的融資來自銀行。”

成熟的房地產市場它的融資一定是多元化的,中國的房地產行業很長時間、很大程度上都依賴銀行貸款的這種單一格局,這是很難持續的。尤其是中國的房地產開發投資已經超過7萬億,開發規模在10年內增長了10倍,行業正在從市場起步階段走向成熟。同時利潤下降、成本上升。

去年至今許多企業開始通過海外戰略拓展融資渠道,正是說明房企正在通過尋找新的金融創新工具,以解決企業長期持續發展的資金保證問題。中小房地產企業在目前的貸款名單式管理、銀行對風險高度管制的情況下,貸款越來越困難。

秦虹觀察認為,房地產企業的直接融資已經開始擴大,2008年整個房地產企業資金來源里,直接融資占比只有30%,到去年年底,直接融資已達到了40%。直接融資也出現了多種形式,比如說行業的并購,引入戰略投資人、境外融資等。

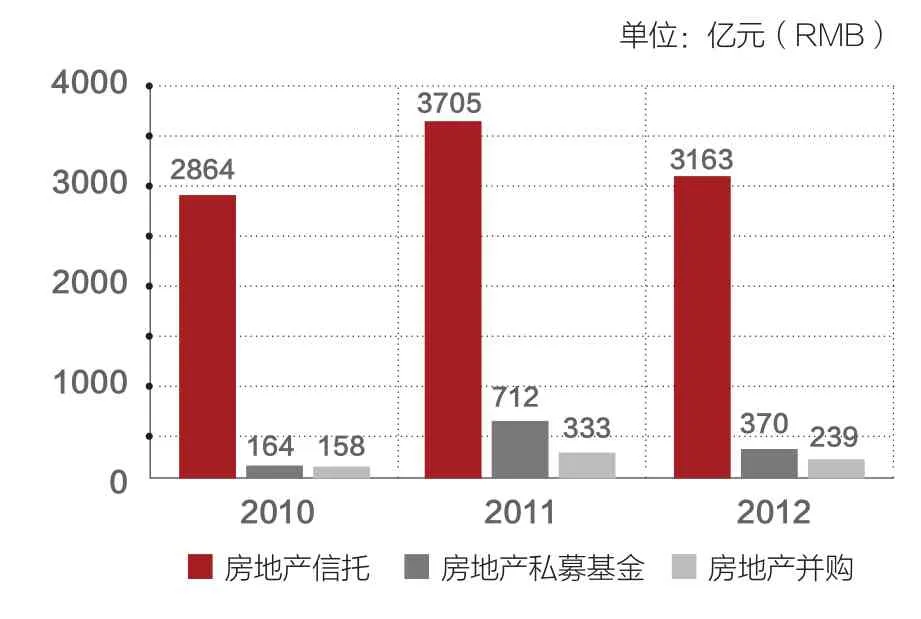

信托、私募和券商資管是房地產直接融資最主要的方式。去年房地產信托余額為6800億元,私募規模已經超過2000億元。今年以來,房地產直接融資占比增加的趨勢還在擴大。上半年,房地產信托發行規模達到1466億元,同比增長58.72%,房地產信托占信托發行量的比重超過30%,已超過金融和基礎設施行業。

“投資組合也從偏債型走向偏股型,投資方向也從投資住宅為主,到現在多元化的投資,包括商業、旅游、養老地產,多元化格局也已經開始出現。券商的類信托業務也大部分投向了房地產,近期券商另類投資的自營、自管發展給房地產行業提供了全新的機會。”秦虹判斷,房地產行業金融的創新,已經進入大資管的時代。

商業地產的春天

資產證券化無疑對商業地產是一劑興奮劑,因為商業地產對長期資金的需求更為迫切。且商業地產具有持續經營、收益穩定的特點,它與資產證券化的要求是一致的。

“未來商業地產大的趨勢一定是證券化,因為它對長期資金的需求更為迫切,也符合國內商業地產的發展需求和國際慣例。”秦虹認為,“房企應當提前作好準備。這個準備就是必須提高基礎資產的質量,也就是說現金流的優良程度,沒有這些作保證,下一步的資產證券化發展可能會步履維艱。”

今年5月,海印股份將旗下管理的15家商業物業的未來五年的經營收益作為基礎資產,以未來租金的投資收益進行債務融資,投資者則通過該資產支持證券還本付息的形式獲得未來收益,這是真正意義上的房地產資產證券化,在行業是頭一遭。

2013年3月15日,證監會公布《證券公司資產證券化業務管理規定》(以下簡稱《規定》),通過列舉的方式列明可以證券化的基礎資產具體形態,包括企業應收款、信貸資產、信托受益權、基礎設施收益權等財產權利,商業票據、債券、股票等有價證券,商業物業等不動產財產等。

同時指出商業物業等不動產財產可作為基礎資產進行資產證券化,商業物業要求有可預測的現金流,不得附帶抵押等權利限制,資產支持證券可轉讓。新業務將為商業物業所有者提供一種新的融資模式。

銀河證券首席經濟學家潘向東表示,《規定》的出臺將原本價值大、周期長、位置固定的房地產通過有價證券的形式進行價值分割,既解決了開發企業的融資難問題,又降低了房地產市場的投資門檻,使更多的中小投資者能夠分享房地產市場發展的成果,豐富了投資工具。而由于資產風險的分散,也增強了市場的抗風險能力,對房地產行業的長期發展有利。

“如果有一個穩定的現金流,就將它證券化。”這是曾流傳于華爾街的一句名言,這也一直是房地產公司的夢想。

由于發債和股權融資的門檻和資金成本都比較高,而商業地產前期建設只能做開發貸款,建成后又只能轉為經營性物業貸款,但物業估值后銀行往往會打折扣,所貸資金有限,而資產證券化地產商可以一次性獲得未來幾年物業的收益,類似于國外流行的REITS(房地產信托投資基金),即融資覆蓋整個地產項目的開發、建設、銷售和運營管理周期。

在高和投資董事長蘇鑫看來,連北京的商業地產的貸款都能停下來二三個月,更加說明房地產尤其是商業地產不能單純依賴于銀行貸款(間接融資)。因此房地產的金融創新非常有必要。

通過證券化融資渠道解決長期“輸血”問題,有優質商業物業的房企無疑會在該領域占得先機。商業物業資產證券化的空間無疑非常廣闊。僅以辦公樓和商業營業用房為例,2012年分別達到2315萬平方米和10226萬平方米,過去12年來累計竣工面積分別達到1.84億平方米和7.4億平方米。假設上述物業70%用來出租,出租率80%,辦公樓和商業營業用房的租金分別為3元/天/平方米、1元/天/平方米,那么每年的租金收入分別為1130億元/年、1500億元/年。若資產證券化的期限為4年,按折扣率80%計算,可提供的融資額分別為3600億元和4800億元。

房地產主要直接融資渠道新增融資規模比較

國內目前的會計與稅收處理還不能滿足房地產證券化進展的需要,比如怎樣才能避免雙重征稅問題;國內人才積累程度也遠遠不夠。盡管如此,業內人士判斷,資產證券化的鋪開,將制造一個萬億容量的“血庫”。

據本刊記者了解,在海印股份之后,已有多家地產商正在與券商洽談合作,部分甚至已經在證監會報備,只是尚未獲批,暫時還沒法掛牌籌資,但可以預期,資產證券化未來將成為眾多能產生穩定現金流企業以及商業地產商最普遍的融資方式。

CMBS的可能

根據資產證券化發展的國際案例,MBS(住房按揭支持證券)和CMBS(商業房地產抵押貸款支持證券)的發展會較為迅猛,其中,CMBS因能產生更穩定的現金流,與機構投資者的需求更能匹配而更受歡迎。同時,在中國房地產圈,商業地產的此類投資方式亦更駕輕就熟。

CMBS與MBS的主要區別很簡單,MBS是以住宅地產作為擔保,而CMBS以商業地產作為貸款抵押品。在房地產融資領域,國際上通常更青睞于CMBS。作為一種證券化的融資方式,CMBS曾一度在短時間內迅速成為繼“REITs”、“夾層融資”之后攪熱地產融資市場的關鍵詞。

CMBS是指商業地產公司的債權銀行以原有的商業抵押貸款為資本,發行證券。即把不動產貸款中的商用房產抵押貸款匯聚到一個組合抵押貸款池中,通過證券化過程,以債券形式向投資者發行。運營良好的物業,例如酒店、出租公寓、寫字樓、商業零售項目和工業地產最適合做CMBS的資產,因為它們都是能產生穩定現金流的有形不動產。

與其他融資方式相比,CMBS的優勢在于發行價格低,流動性強,放貸人多元化,對母公司無追索權,在釋放商業地產價值的同時也能保持未來增長潛力等。最為重要的是,對投資者而言,CMBS能夠提供比同等期限的政府債券更高的收益;而CMBS在信用、期限和支付結構等方面的多樣性和靈活性,可以讓投資者根據個性化需要而選擇不同的投資產品。

擁有美國CMBS交易數據的Trepp LLC公司表示,在這個低收益率的時代,CMBS一直高于大多數國債和企業債券的收益率是引發投資者熱情高漲的重要原因之一。

隨著國內住房貸款規模不斷增大,銀行貸款結構也隨之發生了根本性改變。中長期貸款的年限拉長至20年甚至30年,但低利率下的銀行存款多為短期存款,這種“短存長貸”的信貸結構大大增加了銀行的風險。在此情況下,CMBS通過把中長期貸款證券化后出售給投資者,提高了銀行的資產流動性,并有助于其開拓新業務,剝離不良資產。如果能夠充分利用CMBS,銀行可以擴大其對房地產商的貸款規模,并將貸款證券化,實現由利差收入向費用收入的轉變。這無疑是銀行提高競爭力的手段之一,這也正是央行和銀監會孜孜不倦地推動資產證券化的目的所在。CMBS也為中小投資者間接投資商用物業提供了機會,可以提高貸款人資產的流動性、資本充足率等諸多好處。

未來商業地產大的趨勢一定是證券化,因為它對長期資金的需求更為迫切,也符合國內商業地產的發展需求和國際慣例。

資產證券化一個重要的原則就是標準化。償付給CMBS投資者的資金來源是銀行或者類似銀行的信貸機構給房地產開發商以及物業經營商提供的貸款。目前國內房地產金融市場上住房抵押貸款的需求基本是真實的,其合約在同一家信貸機構中基本符合標準化的要求,但是商業性不動產貸款當中卻存在相當大的差異。有的開發商是真正想要做,有的是半路出家,有的只是想撈一票就走人。合約的差異性太大是短時間內無法解決的問題。這樣CMBS的規模不能達到一定水平,其經濟效應自然也就不會很明顯。

從購買方來看,國內的投資機構對CMBS這種固定收益類的證券還是有強烈需求的。因為CMBS的購買者主要是一些養老基金、人壽保險、對沖基金等機構投資者,他們需要購買這類風險相對較低,收益相對穩定,期限又相對較長的產品。所以,CMBS一定是成熟開發商、優質商用物業等其他收益穩定的經營性物業最先獲得機會。

作為資產證券化的一種,財務報告的透明度對于所有的CMBS市場都非常重要。CMBS將眾多商業抵押貸款匯聚到一個組合抵押貸款池時,應挑選風險相對較小的資產進行匯聚和組合,這就需要有健全的信息披露制度。要使CMBS更自由地在市場上交易,投資者需要知道地產和債券的業績如何,這樣才能創建真正有效的CMBS市場。而中國房地產行業經過這么多年的洗牌整合,許多優質物業都掌握在規模較大的上市公司手里,市場透明度的基礎已經具備。剩下的就是信用評級制度和法律支撐等政策框架的搭建了。

尤其是國家出臺更多寬松的金融政策,越來越偏向于朝著活躍地發行創新的金融產品、增加金融產品的流動性的方向在走。通過房地產資產證券化,讓更多老百姓忘記投機炒房,而真正的通過投資參與到地產帶來的收益中。“這是藏富于民的渠道。”中科智資本投資管理有限公司總裁趙祥龍認為:“這樣有利于優質房地產商開發出更多優質的商業地產項目,而通過直接融資有利于降低整個房地產商和金融系統的啟動性風險的關聯性。”

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

中國市場(2021年34期)2021-08-29 03:27:06

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

數學大王·趣味邏輯(2019年9期)2019-10-09 03:36:36

工程與建設(2019年2期)2019-09-02 01:34:06

人大建設(2017年10期)2018-01-23 03:10:01