基于反傾銷應訴的會計準則協調方案研究

2013-05-14 07:06:42許文靜

當代經濟 2013年14期

○許文靜

(湖北省地震局 湖北 武漢 430071)

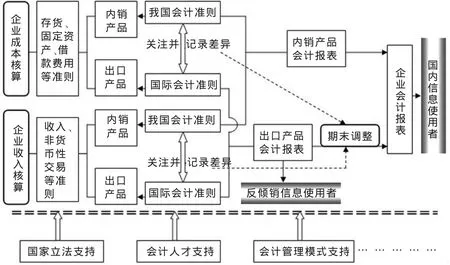

一、編制雙重財務報表方案的理論框架

由于各國會計環境的異質性,以及受會計準則經濟后果、交易費用的影響,在相當長的時期內無法實現會計準則的國際統一。在較小的范圍內,作為一種較現實的方法,就是國際企業可以報送兩套報表,來滿足國際企業財務報表的使用者對跨國財務信息的特殊要求。顯然,反傾銷應訴也可以采用同樣的方法,以滿足反傾銷調查對財務信息的特殊要求。其中,內銷產品應按我國會計準則來記賬并編報財務報表,出口產品則可以按國際會計準則來記賬并編報。很明顯,這種方法對反傾銷應訴是極其有利的,但卻對企業的會計核算、會計管理、會計人才素質提出了更高的要求。

圖1描繪了編制雙重財務報表方案的理論框架,該方案的具體實施還需要會計核算、會計管理、會計人才、國家立法等各方面的支持。這里涉及到三個必須考慮的問題:一是我國允不允許按兩套標準作賬的問題,這需要國家從法律層面上予以支持。二是會計人才問題,需要既精通我國會計準則又熟悉國際會計準則,還要對反傾銷程序十分了解,這對我國會計人員素質的要求可想而知。為此,企業可以通過和高等教育機構內的國際貿易方面的專家進行交流、定期邀請專家到企業中進行反傾銷講座、進行會計人員的反傾銷培訓等方式在企業內部廣泛傳播反傾銷知識,培養一批懂外語、懂貿易、懂法律的從事國際反傾銷的專業會計人員。三是對會計管理模式提出了挑戰,要能夠同時滿足企業日常管理和應訴反傾銷兩方面的要求。首先,按照國際會計準則記賬并編制的報表,在期末如何調整為我國會計標準以提供可比信息,這不僅需要會計技術上的支持,也需要會計管理上的制度安排。其次,對會計人員進行反傾銷相關的培訓及后續教育,也需要通過有關會計管理制度的設計和執行使會計人員感受到增強相關業務能力的緊迫性,同時又為其創造提高相關業務水平的機會。為此,筆者認為企業可以借鑒我國長三角經濟流域尤其是寧波等地一些大型出口企業設置“反傾銷處理辦公室”職能部門的管理模式。

二、編制雙重財務報表方案的具體流程

圖2對編制雙重財務報表方案的具體流程進行了描述,從圖中可以看出,出口業務的核算是重點也是難點,出口業務需要編制兩套賬,一是要按我國會計準則進行編制,二是通過對出口業務中不符合國際會計準則的事項做適當調整,以提供按照國際會計準則編制的賬簿數據。這樣既能提供企業日常管理所需的會計信息,又能提供反傾銷應訴業務所需數據,從而提高我國企業反傾銷的應訴率和勝訴率。但是,這一方案無疑加大了企業日常的會計核算工作,是否實施該方案,企業應從成本效益的角度進行全面考慮。

圖1 編制雙重財務報表方案理論框架圖

圖2 編制雙重財務報表方案具體流程圖

三、協調方案實施的成本效益分析

任何方案要付諸實施,首先要滿足的必然是成本效益原則。一項方案的實施會產生正面的經濟后果(效益),必然也會產生負面的經濟后果(成本)。這里我們將會計準則協調方案的經濟后果分類并建立相應模型,按其經濟后果影響的范圍進行分類,可分為如下三類:對國內利益集團產生的經濟后果;對政府產生的經濟后果;對外國利益集團產生的經濟后果。

按其產生的經濟后果是否有利分為:正面經濟后果和負面經濟后果。具體如表1所示。

會計準則協調方案要得以實施,第一個必須符合的條件模型是:

其中:Br表示協調方案產生的全部正面經濟后果之和,Cr表示協調方案產生的全部負面經濟后果之和。

協調方案的全部正面經濟后果之和及全部負面經濟后果之和都可以分為三部分,即:國內利益集團、政府、外國利益集團。因此第二個應滿足的條件是:

其中:BL表示國內利益集團因協調方案實施而得到的正面經濟后果,DCL表示國內利益集團因協調方案實施而得到的負面經濟后果。

第三個應滿足的條件是:

其中:Bg表示政府因協調方案實施而得到的正面經濟后,DCg表示政府因協調方案實施而得到的負面經濟后果。

第四個應滿足的條件是:

其中:BF表示外國利益集團因協調方案實施而得到的正面經濟后果,DCF表示外國利益集團因協調方案實施而得到的負面經濟后果。

如果條件(2)(3)(4)都滿足了,則條件(1)亦會滿足,這是因為:

Br=BL+Bg+BF;Cr=DCL+DCg+DCF;且:BL>DCL;Bg>DCg;BF>DCF。

則必然會導致:

但如果只滿足條件(1),并不能保證條件(2)(3)(4)能同時滿足,換言之,如果將NB定義為協調方案實施的凈利益,則:

表1 會計準則協調方案的經濟后果

NBr為正數并不能保證NBL、NBg和NBF同時為正數,可能有正有負。這也就是說,若NBL、NBg和NBF有一個或兩個為負數,則凈利益為負數的一方或兩方利益相關者會千方百計地阻擾協調方案的實施。即使NBr>0,協調方案也不能順利實施,因為一方所得恰恰是他方所失。

因此,要保證會計準則協調方案的成功實施就必須保證國內利益集團、政府及外國各利益集團均會因協調方案的實施而產生凈利益,追求各方凈利益最大化。

四、協調方案實施的保障措施

1、按照不同出口企業的特點,有先后地實施會計準則協調方案

我國出口企業數量眾多,在規模、所有制結構、業務性質等方面存在巨大的差異。有些企業迫切需要實施會計準則協調方案,以應對嚴峻的對華反傾銷形勢;而有些企業實施會計準則協調方案以負面經濟后果居多。因此,如果根據企業各自的特點區別對待,有先后地推進協調方案的實施,會更符合我國出口企業經濟組織形式多元化的特點。按照實施協調方案的先后順序,可將出口企業分為以下幾個層次。

第一,完全出口型企業。基于反傾銷應訴的會計準則協調方案的提出就是為了應對我國出口企業面臨的嚴峻的對華反傾銷形勢,應有利于提高我國出口企業的應訴效率及勝訴率。因此,這類企業對協調方案的實施要求尤為迫切。在我國會計準則尚未得到國外反傾銷調查機構認可的情況下,該類企業迫切需要通過先實施協調方案來滿足反傾銷應訴的要求。因為此類企業沒有內銷產品,所以可僅編制采用國際會計準則的會計報表。

第二,大型出口企業,包括外商投資企業、國有大中型出口企業和大型民營出口企業。這類企業不僅有大量的內銷業務,還有出口業務,在我國的經濟生活中占有重要地位,而且這類企業還是我國出口業務的中堅力量,對該類企業提出協調方案的實施要求關系到我國企業反傾銷應訴的整體局勢。同時,該類企業的整體水平、會計管理水平、會計人員素質等都相對較高,有能力實施協調方案并能迅速適應。因此,應當鼓勵該類企業積極實施協調方案。

第三,小型出口企業,主要是指小型民營出口企業。這類企業的出口業務量相對較小,管理水平、會計人員素質相對較差,實施協調方案的難度較大、成本較高,可以暫時不對其提出實施方案的要求。

2、提高我國會計、審計人員的專業素質

我國會計人員、審計人員專業素質普遍較低,對國際會計準則不熟悉,高水平的國際會計人才就更是缺乏。只有大力培養會計、審計人才,才能有利地推動會計準則協調方案的實施。筆者認為,在會計準則協調方案實施的過程中,要完善會計教育,建立高效的會計職業界隊伍,培養復合型會計人才。為適應協調方案的實施以及企業經營所面臨的國際環境,出口企業會計人才不僅要熟練掌握會計的基本知識和操作技能,而且要具備多元化的知識結構和相應的能力水平。

(1)熟練掌握國際會計準則,這是對會計人員和審計人員的共同要求。協調方案對記賬標準提出了新要求,因此會計人員和審計人員也必須具備相應的能力標準。

(2)外語水平方面。準確執行國際會計準則對企業會計人員的英語水平提出了較高要求。此外,反傾銷調查涉及的外方資料都是英文資料,調查問卷也需要用英文填寫,要準確理解調查資料、正確填答調查問卷也必須具備較高的英語水平。

(3)法律知識方面。歸根結底,反傾銷調查是一個法律事件,通曉國際反傾銷法律、明確國際反傾銷調查程序,有助于全面理解協調方案,從而保證方案的順利實施。

(4)技能方面。反傾銷調查是一場浩大的會計數據戰,對企業的會計信息系統提出了高要求,為此也要求企業會計人員不僅要熟練進行會計信息處理操作,而且要能進行會計信息系統內在功能的開發與利用。

3、優化企業會計管理模式

日益嚴峻的對華反傾銷形勢早已對我國傳統的會計管理模式提出了新的挑戰,而協調方案的實施又對它提出了新要求。協調方案的順利實施需要一整套的制度安排作保證。協調方案的實施涉及到企業的內部控制制度、會計人員管理、會計核算系統等各方面,這些都需要企業會計管理模式能適應相應的要求。比如,對于按照國際會計準則記賬并編制的報表,在期末如何調整為我國會計標準以提供可比信息,這不僅需要會計技術上的支持,也需要會計管理上的制度安排。又如,對會計人員進行反傾銷相關的培訓及后續教育,也需要通過有關會計管理制度的設計和執行使會計人員感受到增強相關業務能力的緊迫性,同時又為其創造提高相關業務水平的機會。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

民生周刊(2020年13期)2020-07-04 02:49:22

現代經濟信息(2020年34期)2020-06-08 06:02:42

華人時刊(2018年23期)2018-03-21 06:26:00

遼寧經濟(2017年5期)2017-07-12 09:39:47

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:09