投資者關(guān)注對金融異象的解釋

2013-04-29 06:49:38牛子龍陳婧

商·財會

2013年9期

牛子龍 陳婧

摘要:本文對近年來金融理論文獻(xiàn)中涉及的投資者關(guān)注進(jìn)行綜述,總結(jié)了投資者關(guān)注對資產(chǎn)組合集中化,傳染,資產(chǎn)溢價和波動率之謎以及羊群效應(yīng)的解釋。

關(guān)鍵詞:金融異象;解釋

傳統(tǒng)資產(chǎn)定價模型假定所有投資者都是完全理性的。投資者對市場上所有信息進(jìn)行學(xué)習(xí),對資產(chǎn)的價值做最優(yōu)評估。而傳統(tǒng)的資產(chǎn)定價模型無法解釋我們觀察到的市場上諸多現(xiàn)象。如投資者的投資組合不夠分散,投資組合中本地的資產(chǎn)比例過大,金融市場傳染等。近年來,投資者關(guān)注不斷被引入到金融理論模型中,用于解釋傳統(tǒng)金融定價理論無法解釋的現(xiàn)象。本文對這些理論進(jìn)行綜述。

一.投資者關(guān)注的現(xiàn)實意義

投資者關(guān)注假設(shè)投資者的學(xué)習(xí)能力有限。投資者對市場上的諸多信息,需要付出關(guān)注才能進(jìn)行學(xué)習(xí)。這個假設(shè)比投資者可以完美的學(xué)習(xí)市場上的信息更好的反映了投資者的學(xué)習(xí)能力約束對其選擇的影響,更具有現(xiàn)實意義。

二. 投資者關(guān)注的理論文獻(xiàn)回顧

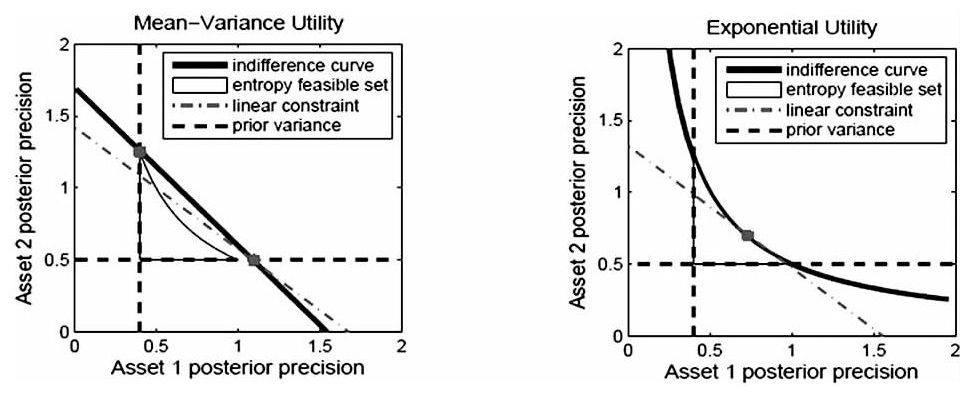

Veldkamp(2010)對投資者關(guān)注約束對投資組合的影響進(jìn)行研究。當(dāng)投資者關(guān)注能力有限時,投資者要市場上諸多信息進(jìn)行選擇。投資者持有某資產(chǎn)越多,該資產(chǎn)的信息就越有價值,使得投資者越愿意取得該資產(chǎn)的信息。而獲取該資產(chǎn)的信息越多,資產(chǎn)未來價值的方差越小,投資者越愿意持有更多的該資產(chǎn)。在均值方差的效用函數(shù)假設(shè)下,Veldkamp(2010)得出,投資者的最優(yōu)投資是只持有一種資產(chǎn),獲取一種信息。……

登錄APP查看全文

猜你喜歡

當(dāng)代陜西(2022年5期)2022-04-19 12:10:18

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

汕頭大學(xué)學(xué)報(自然科學(xué)版)(2020年4期)2020-12-14 07:05:00

金橋(2018年12期)2019-01-29 02:47:36

中華手工(2017年2期)2017-06-06 23:00:31

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中外會展(2014年4期)2014-11-27 07:46:46

河北金融年鑒(2014年0期)2014-02-27 13:20:03

祝您健康(1987年3期)1987-12-30 09:52:32