汽車金融公司與其他金融機構的比較分析

2013-04-29 06:49:38繆云燁

商·財會

2013年9期

關鍵詞:商業銀行

繆云燁

摘要:2004年,上汽通用汽車金融有限責任公司的成立,標志著我國汽車金融公司的發展,也表明了商業銀行汽車信貸的主體地位也將發生改變。在國外消費信貸占到70%,而我國只有20%左右,可見汽車金融公司的發展空間大,但在汽車金融公司發展初期,由于受到政策的制約,其發展并不如人意。這就需要我們對汽車金融公司與其他金融機構進行比較分析,尋找出發展的弊端,提出適合的建議,來逐步解決不良問題,使汽車金融公司能得到更好的發展。

關鍵詞:汽車金融;汽車金融公司;金融機構;商業銀行;保險公司

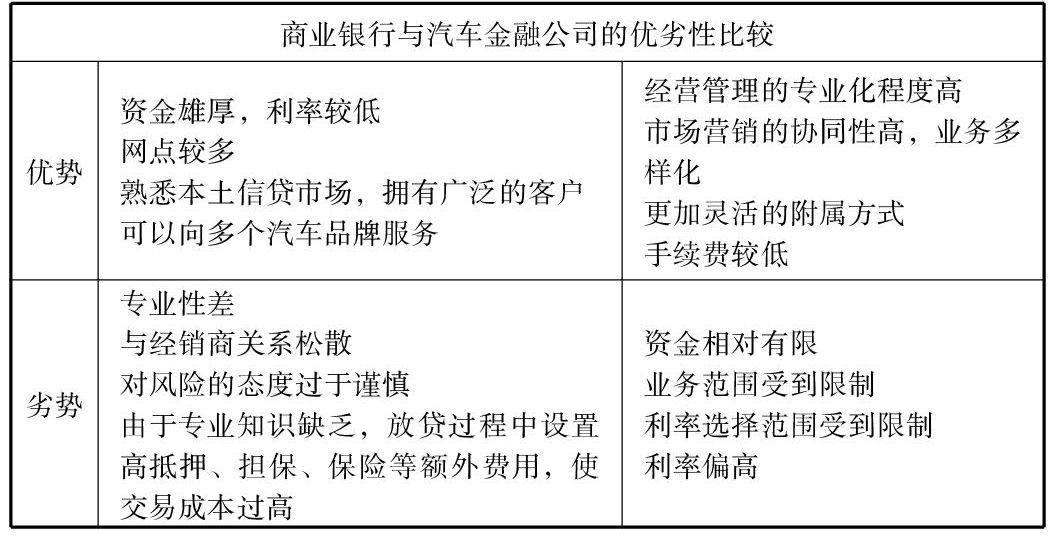

一:與商業銀行業務的比較分析

國外汽車金融公司進駐中國,給我國商業銀行造成巨大的競爭壓力,這要歸于汽車金融公司與商業銀行相比,它們具有明顯的競爭優勢。

(1)與母公司利益關聯度強。汽車金融公司是汽車制造商附屬的財務公司,具有成熟運作的經驗和風險控制體系,因而能夠為消費者、經銷商和生產廠商提供專業化、全方位的金融服務。它們與母公司是一個利益共同體[8],因此在追逐利潤的同時,能夠配合母公司進行靈活的資金運作,支持母公司的整體發展戰略。

(2)專業化的技術服務優勢。汽車服務是一個技術性服務業,在向消費者提供金融服務時,需要有專業的人才和專業的知識。汽車公司自己組建成立的汽車金融公司通過廠商、經銷商對汽車用戶有著更深入的了解,能夠及時獲取有關信息,建立起完善的服務網絡,而對于汽車本身的技術又可以得到汽車廠商的大力支持。……

登錄APP查看全文

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13

河北金融年鑒(2014年0期)2014-02-27 13:20:23