商業(yè)銀行中小企業(yè)信貸風(fēng)險(xiǎn)共擔(dān)模式研究

2013-04-29 06:49:38呂佳宸

商·財(cái)會(huì)

2013年9期

關(guān)鍵詞:商業(yè)銀行

呂佳宸

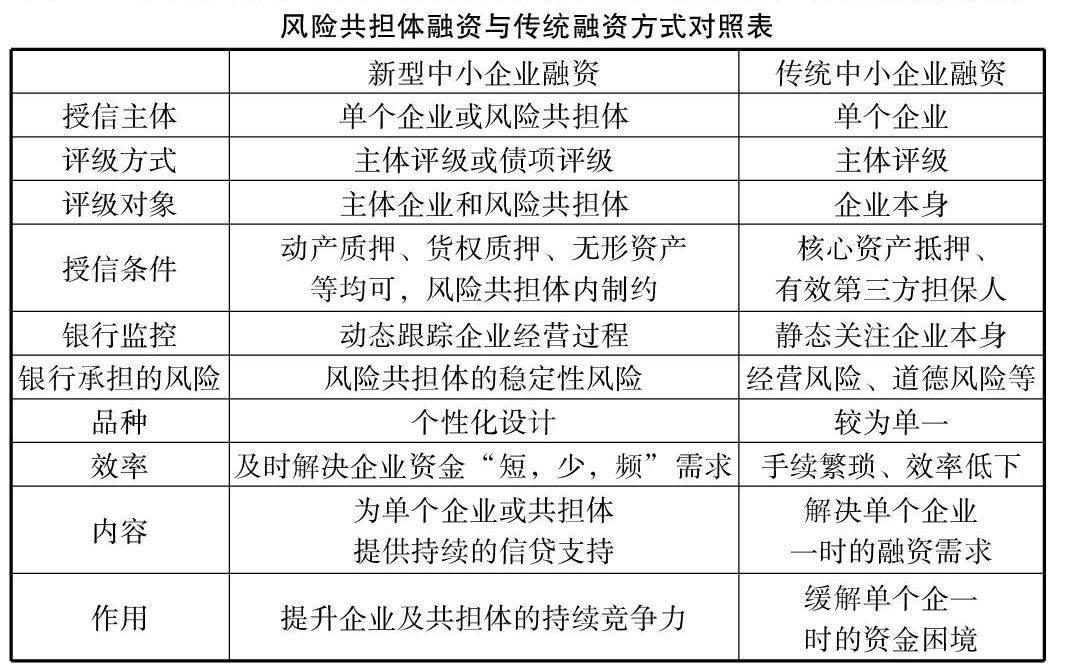

摘要:中小企業(yè)信貸風(fēng)險(xiǎn)管理是商業(yè)銀行開展中小企業(yè)業(yè)務(wù)的重中之重,商業(yè)銀行中小企業(yè)貸款風(fēng)險(xiǎn)共擔(dān)模式能夠有效的降低銀企之間的信息不對(duì)稱,為中小企業(yè)增加置信,創(chuàng)新模式的運(yùn)行機(jī)理更好地解釋了風(fēng)險(xiǎn)共擔(dān)模式與傳統(tǒng)融資模式的區(qū)別,應(yīng)成為我國商業(yè)銀行探索商業(yè)化模式創(chuàng)新的新領(lǐng)域。

關(guān)鍵詞:商業(yè)銀行;小企業(yè);信貸風(fēng)險(xiǎn);共擔(dān)模式

一、商業(yè)銀行中小企業(yè)信貸風(fēng)險(xiǎn)共擔(dān)模式

1、鏈狀模式

(1)保兌倉融資模式

在鏈狀模式中處于下游的企業(yè), 往往需要向上游供應(yīng)商預(yù)付賬款, 才能獲得企業(yè)持續(xù)生產(chǎn)經(jīng)營所需的原材料、產(chǎn)成品等。對(duì)于短期資金流轉(zhuǎn)困難的企業(yè), 可以運(yùn)用保兌倉業(yè)務(wù)對(duì)其某筆專門的預(yù)付賬款進(jìn)行融資, 從而獲得銀行的短期信貸支持。融資企業(yè)向銀行申請(qǐng)以在銀行指定倉庫的既定倉單為質(zhì)押的貸款額度, 并由銀行控制其提貨權(quán)為條件的融資業(yè)務(wù)[1]。

(2)融通倉融資模式

當(dāng)鏈狀模式中的中小企業(yè)處于支付現(xiàn)金至賣出存貨的生產(chǎn)經(jīng)營周期時(shí),可以采用融通倉融資模式。融通倉是中小企業(yè)以銀行認(rèn)可的存貨等動(dòng)產(chǎn)作為質(zhì)押物向金融機(jī)構(gòu)申請(qǐng)授信的行為。然而不同于簡單動(dòng)產(chǎn)質(zhì)押,融通倉是指在動(dòng)產(chǎn)質(zhì)押中引進(jìn)物流企業(yè),將中小企業(yè)采購的原材料或產(chǎn)成品等質(zhì)押標(biāo)的存入物流企業(yè)開設(shè)的融通倉,由物流企業(yè)提供質(zhì)物保管、價(jià)值評(píng)估、信用擔(dān)保、去向監(jiān)督等服務(wù),由銀行根據(jù)動(dòng)產(chǎn)穩(wěn)定性、評(píng)估價(jià)值、交易對(duì)象、風(fēng)險(xiǎn)共擔(dān)體狀況等向中小企業(yè)提供融資的授信業(yè)務(wù)。……

登錄APP查看全文

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時(shí)代(2019年4期)2019-06-01 07:35:00

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年20期)2019-01-19 02:56:32

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

山西大同大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年6期)2016-01-23 02:06:18

當(dāng)代經(jīng)濟(jì)(2015年4期)2015-04-16 05:57:02

現(xiàn)代企業(yè)(2015年6期)2015-02-28 18:52:13

河北金融年鑒(2014年0期)2014-02-27 13:20:23