會計(jì)師事務(wù)所審計(jì)質(zhì)量影響因素分析

2013-04-29 05:52:36張美李虎威

商·財(cái)會

2013年9期

關(guān)鍵詞:措施

張美 李虎威

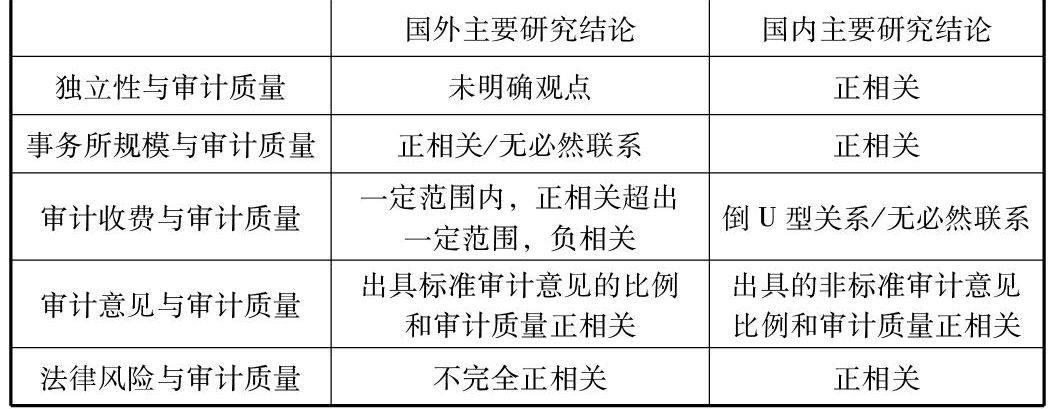

摘要:國內(nèi)外關(guān)于審計(jì)質(zhì)量的替代變量研究有很多,顧春雨(2010)主要從事務(wù)所規(guī)模、行業(yè)專長、聲譽(yù)、審計(jì)意見類型、專業(yè)勝任能力和審計(jì)時(shí)間等方面來梳理審計(jì)質(zhì)量的衡量指標(biāo),本文從五個(gè)方面分別是:獨(dú)立性、事務(wù)所規(guī)模、審計(jì)收費(fèi)、審計(jì)意見類型、事務(wù)所面臨的法律訴訟活動來梳理國內(nèi)外相關(guān)文獻(xiàn),通過比較分析,期望提出提高審計(jì)質(zhì)量的有效措施。

關(guān)鍵詞:審計(jì)質(zhì)量;文獻(xiàn)綜述;措施

隨著經(jīng)濟(jì)環(huán)境及證券市場的發(fā)展,我國審計(jì)市場上涌現(xiàn)了一批頗具規(guī)模的會計(jì)師事務(wù)所,但是,從目前狀況來看,我國規(guī)模企業(yè)及金融企業(yè)的年報(bào)審計(jì)基本上還是由“四大”來承接,這種狀況限制了國內(nèi)所的發(fā)展,并且明顯處于劣勢,中注協(xié)于2006年提出事務(wù)所“做強(qiáng)做大”的目標(biāo),所以本文是從不同的角度來探討國內(nèi)外審計(jì)理論,并對其進(jìn)行對比分析。

一、審計(jì)質(zhì)量的含義

DeAnglo(1981)最早提出審計(jì)質(zhì)量的定義,他認(rèn)為審計(jì)質(zhì)量是注冊會計(jì)師發(fā)現(xiàn)被審計(jì)單位的錯(cuò)報(bào)及舞弊并對外報(bào)告的聯(lián)合概率。美國審計(jì)準(zhǔn)則(2004)強(qiáng)調(diào),任何一種審計(jì)形式,不管是民間審計(jì)還是政府審計(jì),都應(yīng)當(dāng)保持獨(dú)立性。我國對審計(jì)質(zhì)量的衡量通常是從專業(yè)勝任能力和獨(dú)立性兩個(gè)方面來考慮,從專業(yè)角度來講,審計(jì)師的專業(yè)能力是發(fā)現(xiàn)發(fā)現(xiàn)被審計(jì)單位錯(cuò)報(bào)的基礎(chǔ)條件;從職業(yè)道德角度來講,審計(jì)師保持較高的獨(dú)立性才能夠?qū)l(fā)現(xiàn)的錯(cuò)報(bào)對外公告。二者整體上具有一致性。所以基于DeAnglo的定義,筆者認(rèn)為審計(jì)質(zhì)量是審計(jì)師發(fā)現(xiàn)被審計(jì)單位的錯(cuò)報(bào)并促使其糾正,如果拒絕糾正,能夠出具恰當(dāng)?shù)膶徲?jì)意見。……

登錄APP查看全文

猜你喜歡

今日畜牧獸醫(yī)(2022年10期)2022-12-23 06:23:28

今日畜牧獸醫(yī)(2022年10期)2022-12-23 06:19:54

今日農(nóng)業(yè)(2021年9期)2021-11-26 07:41:24

建材發(fā)展導(dǎo)向(2021年15期)2021-11-05 08:22:20

今日農(nóng)業(yè)(2020年13期)2020-12-15 09:08:51

湖北農(nóng)機(jī)化(2020年4期)2020-07-24 09:07:10

甘肅教育(2020年8期)2020-06-11 06:09:48

中學(xué)生數(shù)理化(高中版.高考理化)(2020年3期)2020-05-30 12:26:24

中國外匯(2019年21期)2019-05-21 03:04:06

豬業(yè)科學(xué)(2018年4期)2018-05-19 02:04:38