中企出境并購持續(xù)活躍

2013-04-29 00:44:03投中集團(tuán)

投資有道 2013年7期

中國企業(yè)出境并購趨于活躍,近五年來宣布交易規(guī)模達(dá)4545億美元,能源行業(yè)完成交易達(dá)1393.93億美元,成為中國企業(yè)出境并購生力軍。

隨著全球經(jīng)濟(jì)的迅速發(fā)展,企業(yè)間跨境并購已經(jīng)成為在全球競爭格局中獲得優(yōu)勢(shì)及互補(bǔ)資源,從而迅速提高和改善自身經(jīng)營能力的重要手段,而隨著中國綜合國力的不斷提升,國內(nèi)企業(yè)出境并購交易也日趨受到關(guān)注。

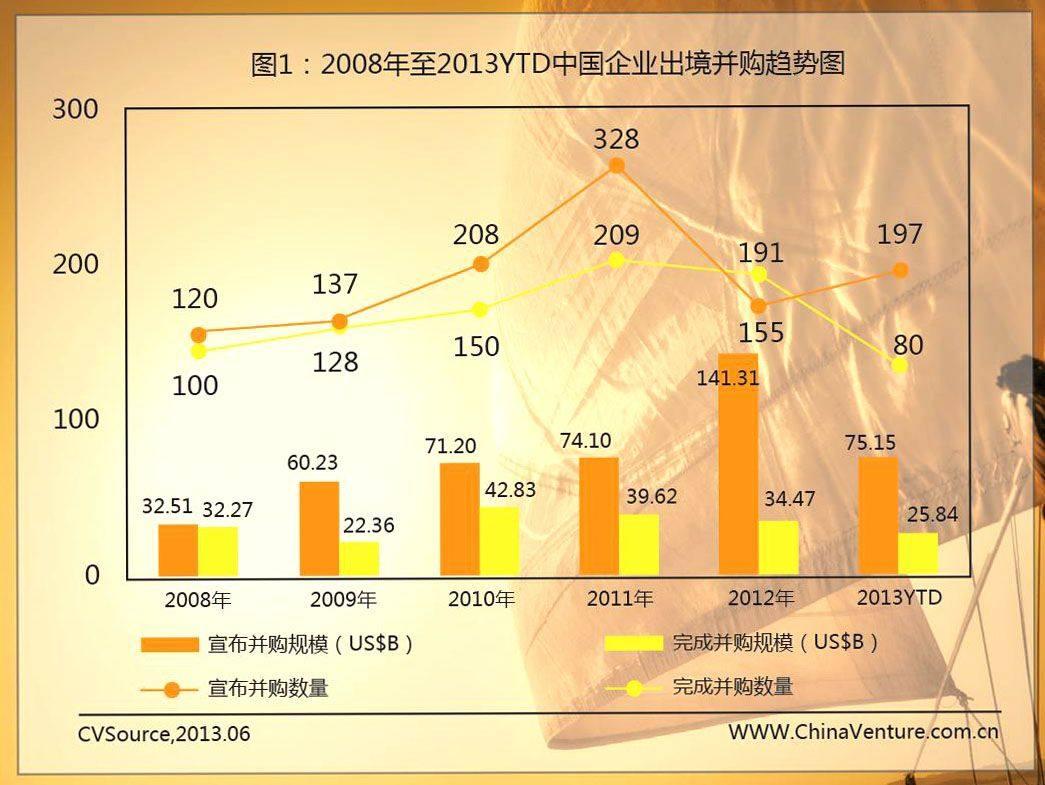

出境并購規(guī)模逐漸提升

根據(jù)投中集團(tuán)統(tǒng)計(jì)數(shù)據(jù)顯示,2008年至今,中國企業(yè)出境并購交易趨于活躍,逐年增長趨勢(shì)明顯,累計(jì)宣布并購交易數(shù)已達(dá)1145起,宣布交易規(guī)模4545億美元,平均單筆交易規(guī)模達(dá)4億美元。其中,2012年宣布出境交易規(guī)模達(dá)1413億美元,是5年來的最高值(見圖1)。

相比較活躍的宣布交易,完成交易規(guī)模整體略低于宣布交易規(guī)模,主要源于大型并購交易的完成時(shí)間滯后以及部分交易的失敗,2008年至今累計(jì)完成858起出境并購,交易規(guī)模達(dá)1974億美元,平均單筆完成交易規(guī)模2.3億美元,其中2013年至今中國企業(yè)出境交易完成案例80起,交易規(guī)模258億美元。

能源行業(yè)主導(dǎo)出境并購

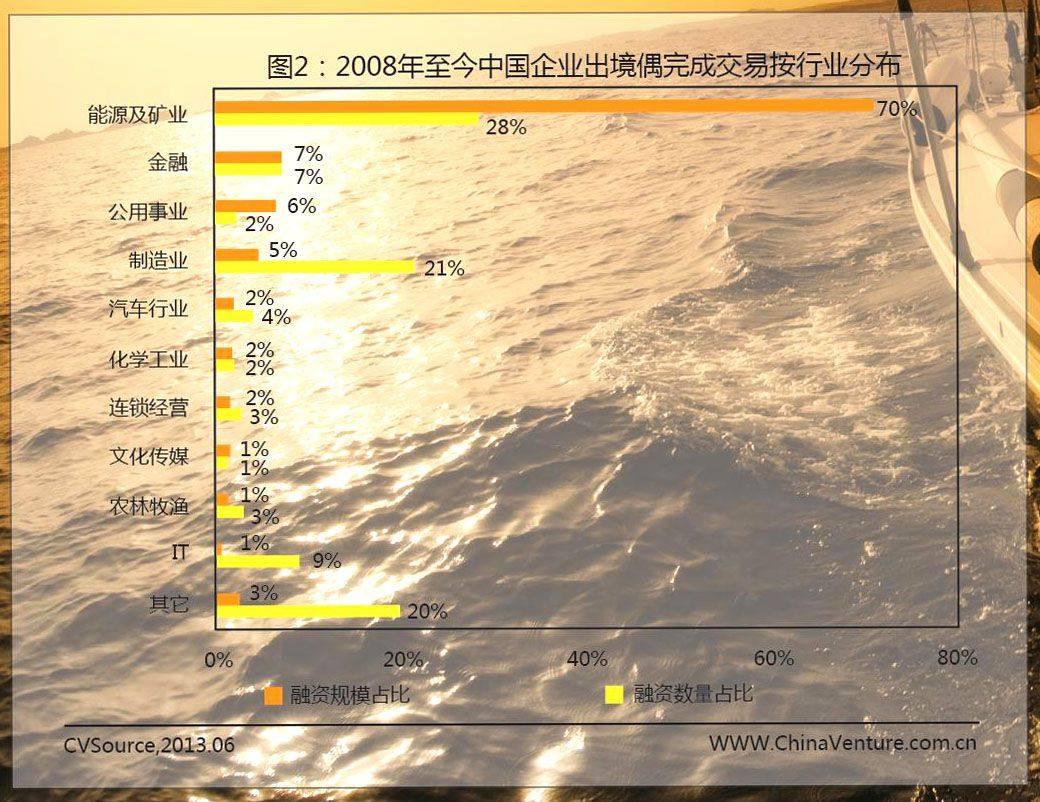

從中國企業(yè)出境并購行業(yè)分布來看,融資規(guī)模方面,能源行業(yè)近5年國內(nèi)企業(yè)出境并購以1393.93億美元占比70%居各細(xì)分行業(yè)之首,其次分別是金融行業(yè)和公用事業(yè),交易規(guī)模分別為131.73億美元和127.33億美元,占比6%和5%居于二三位;從出境交易數(shù)量來看,能源、制造、IT行業(yè)分別以244、182、77起案例占比28%、21%、9%位于前三位(見圖2)。

近5年國內(nèi)企業(yè)出境并購較多集中于能源領(lǐng)域,并且行業(yè)內(nèi)大型巨額交易頻現(xiàn),如2008年中國鋁業(yè)聯(lián)合美國鋁業(yè)140.5億美元收購英國礦業(yè)巨頭力拓12%股份、2009年中石油500億澳元收購埃森克美孚持有的澳大利亞Gorgon液化天然氣項(xiàng)目、2013年中海油151億美元現(xiàn)金收購尼克森等。巨型交易的收購主體多以國企為主,更多反映的是國家層面的并購需求,此類交易多擁有充足的現(xiàn)金流和強(qiáng)大的資金籌措能力,其并購交易的支付方式多以現(xiàn)金支付、或國開行提供貸款等方式來完成。

另外交易規(guī)模較大的金融和公共事業(yè)領(lǐng)域,大型出境交易如2008年工行366.7億南非蘭特(約408億人民幣)收購南非標(biāo)準(zhǔn)銀行20%股份、國家電網(wǎng)2012年起相繼收購葡萄牙國家電網(wǎng)RENE25%股權(quán)、2013年5億澳元收購南澳輸電網(wǎng)41%股權(quán)、華能集團(tuán)12億美元收購美國電力公司InterGen 50%股權(quán)交易等,在很大程度上凸顯出國企背景的特色,交易的背后更多地體現(xiàn)出國家層面的戰(zhàn)略布局。

而從交易案例比較集中的制造業(yè)和IT行業(yè)來看,更多的體現(xiàn)出民企與國企共同參與,并且以民企為主導(dǎo),交易平均規(guī)模較低。未來在國家走出去戰(zhàn)略的拉動(dòng)下,也將有更多的民企參與到出境并購中去,如三一重工出境收購德國普茨邁斯特、聯(lián)想收購IBM公司PC業(yè)務(wù)、吉利收購沃爾沃、山東重工收購法拉蒂游艇制造企業(yè)等均屬制造業(yè)及IT行業(yè)出境收購典型案例。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

少先隊(duì)活動(dòng)(2021年2期)2021-03-29 05:40:48

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

中學(xué)生數(shù)理化(高中版.高二數(shù)學(xué))(2019年6期)2019-06-24 03:37:50

中國公路(2017年7期)2017-07-24 13:56:38

中學(xué)生數(shù)理化(高中版.高二數(shù)學(xué))(2016年4期)2016-03-01 03:46:18