2013年樓市診斷“內火”旺盛,“高燒”難退

2013-04-29 00:44:03

投資有道 2013年8期

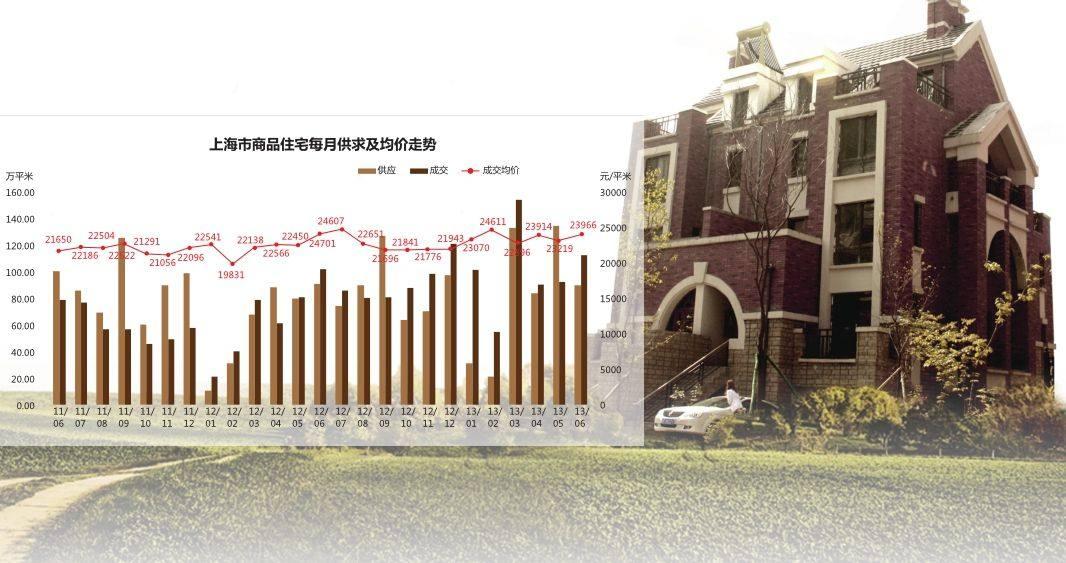

2013上半年的樓市依舊延續火熱勢頭,盡管中央一再調控,推出史上最嚴厲政策—“新國五條”,但是政策頒布容易,落地生根難,上海房價不但沒有應聲而落,反倒更加火爆,甚至形成量價齊升的局面。非但上海如此,大多數重點城市的房價皆如芝麻開花般節節攀高。

五大原因促量價齊升

在重點監測的30個城市中,有相當一部分城市出現量價齊升的局面,原因無外乎以下五個方面。

熱錢流動性寬松導致量價齊升

上半年總體上貨幣供應量增加,導致市場熱錢流動性寬松,這是造成量價齊升的最根本因素。國家統計局數據顯示,1~5月全國居民消費價格總水平比去年同期上漲2.4%,盡管這個值仍然在全年通脹控制目標4%以內,但是CPI在過去高位基礎上的增長仍然暗示著通脹預期的加劇,會誘使人們繼續尋求投資保值增值的渠道。

此外,央行數據顯示,當前的信貸以及流動性擴張形勢較為迅猛,今年1~5月國內M2同比增速為16%,高于政府工作報告中提及的廣義貨幣增長13%的目標,這也促使了流動性寬松的熱錢流向房地產市場。

政策引起波動

“新國五條”細則落地前,二手房交易20%個人增值稅政策的“末班車”效應導致市場集中放量,此政策執行“懸”空后,新房市場交易繼續放量,基本回歸到政策發布之前的正常成交水平,政策對于新房市場來講影響并不大,最終導致上半年總體上量價齊升的結果。

半年報促成“紅六月”

因半年報數據因素,不少品牌房企在5、6月份加大推盤力度,甚至有些房企推出全員營銷的措施,總體上導致6月份量價齊升,出現“紅六月”的翹尾現象,助推上半年重點城市量價齊升。

基本面好轉帶動成交量

上半年市場基本面逐漸好轉,帶動成交量上升,隨之帶動供求關系緊張與價格堅挺,甚至有些資金面本不緊張的開發商開始利用“少量多批”、“封盤”等營銷手段,推動“日光盤”、漲價盤的出現,這樣的市場情況在一線城市及部分二線城市表現較為明顯。

品牌房企跑量換倉

品牌房企資金面已不太緊張,上半年跑量拿地換倉,重點布局的一二線城市市場成交量的增加以及房價仍在環比上漲,結構性地帶動全國房價繼續堅挺并且保持微漲。

中指系統數據顯示,今年6月十大城市住宅均價為17376元/平方米,環比上月上漲1.01%。其中,廣州上漲2.74%,漲幅最大,南京、北京、深圳漲幅在1.5%~1.7%(含1.5%)之間,重慶(主城區)、武漢、杭州、上海漲幅介于0.5%~0.8%之間,成都、天津分別上漲0.19%、0.15%,漲幅較小。

上海:濱江豪宅銷售火爆

在近幾年樓市經歷“史上最嚴厲”調控的市場背景下,天價豪宅逆勢實現成交量大幅上漲,顯示富裕階層尤其是富豪階層對于天價豪宅的增值及保值屬性的認同。

2013年1~6月,上海濱江豪宅板塊表現突出,僅僅陸家嘴板塊就成交23套。而傳統的豪宅板塊如佘山板塊、淮海中路板塊表現則相對遜色,僅淮海中路板塊有10套成交。

截至2013年6月,上半年上海市單價10萬元以上/平方米的天價豪宅已成交48套,其中別墅豪宅有7套。而去年同期天價豪宅成交套數為68套,其中別墅豪宅為10套。盡管今年成交總套數較去年同期有所下降,但是,天價豪宅的成交表現似乎沒有受到樓市調控政策頻頻出臺的太大影響,總體來說毫不遜色,基本維持“賣得火”的局面。

那么,樓市調控對于天價豪宅市場是否有影響?理性分析,豪宅市場的抗跌性還是比較強的。在市場高漲期,豪宅市場成交較為活躍,對于投資客的資產保值增值具有重要作用;而在市場低迷或市場平穩期,由于樓市“限購”等因素的存在,豪宅市場盡管呈現出階段性成交低迷的狀況,但由于市場的長期趨好性、投資渠道缺乏及豪宅物業的抗跌性較強等原因,投資客在這個時候有更多的時間去選擇合適的項目投資。并且在“限購”的市場背景下,豪宅物業價格漲幅比較平穩,未來市場一旦反彈,投資者將獲得更大的投資回報與收益。從這個意義上講,樓市“限購”無疑為投資者贏得了投資豪宅物業的機會。

200平米以上交易持續平穩

受益于整體樓市的量價齊升,2013年上半年,上海大平層公寓(戶型面積≥200平方米的公寓)成交2144套,成交面積53.13萬平方米,同比分別上漲34%和23%;成交均價為 39843元/平方米,環比下滑11%。

2013年6月,上海大平層公寓成交套數達463套,成交面積達11.26萬平方米,環比5月大漲3成以上。同時,由于5月份新增預售的大平層房源達685套、17.20萬平方米,為2012年7月份以來的最高值,更是促使了進入6月份以來大平層市場的火熱。從價格走勢上看,大平層市場從2012年以來維持穩定態勢,并出現穩中有降的趨勢,如2013年以來每月大平層成交均價普遍在4萬元/平方米上下,最高的出現在2013年2月份,達到42447元/平方米,而最低的則是6月份的38220元/平方米,這相比2012年動輒4.5萬元/平方米以上的價格出現明顯回落。

庫存方面,截至6月30日,今年上海市商品住宅庫存為941萬平方米,總量較之前的1000萬平方米有所下降。從市場存銷比來看,如果按照今年1~6月平均交易量100萬平方米來計算,當前市場存銷比降為9.4個月左右。同策咨詢研究中心研究結果表明,當商品住宅市場存銷比低于10個月時,房價面臨持續上漲的壓力;而當存銷比持續高于15個月時,房價則面臨持續下跌的壓力。因此,目前還很難判斷存銷比會導致一線城市房價下降。

同策咨詢研究中心資深分析師許之靜認為,高端市場與普通剛需不同,當前大平層市場庫存量大,“錢荒”的市場背景下,開發商就更加應該以“低開”或“以價換量”的方式盡快跑量,以規避未來市場不確定性對于市場或項目銷售節奏的影響。

臨港新城走勢看好

對于上海的具體房產投資板塊,我們在研究了多個案例之后,重點推薦臨港新城。

臨港新城在經歷“南匯行政區劃入浦東新區”之后,在樓市調控的大市場背景下,逐漸陷入了市場僵局,無論是商品住宅、還是商辦類物業,均出現了不同程度的供大于求。尤其是2012年下半年以來,商辦物業供應量激增,而市場去化速度卻仍然停滯。直到臨港新城“雙特”政策以及引進產業與人才的措施出臺,才稍稍緩解了目前商辦供大于求的現象,而一些核心區的商辦項目由于其可預見的投資回報,將引來市場投資熱情與機會。

雖然現在的臨港新城已有多重產業聚集于此,隨著規劃的逐步落實,人口規模急劇增大,區域內居住需求呈現多樣化發展,然而作為一個極具發展潛力的新城,臨港新城的房價卻始終處于上海房價的洼地,這也為臨港的房地產市場帶來機會。

綜上所述,短期來看,受各種政策影響,臨港地區的商品住宅交易可能會出現小幅上揚,但由于周邊配套的不成熟及限購的進一步執行,成交量及房價不會有太大的波動;中長期而言,隨著16號地鐵的開通,再加上上海政府對臨港地區的產業扶持,一方面能夠吸引市區及長三角的人流進入區域投資或購房,另一方面,隨著時間推移與臨港新城配套的逐漸完善,在這個板塊進行投資與購房的置業者可以獲得更為舒適的居住享受或投資增值空間。

下半年謹慎擴張,現金為王

從整體來看,上半年量價齊升的情況在下半年可能會被徹底扭轉。由于銀行資金流動性趨于緊張,開發商的開發貸款或購房者的按揭貸款獲批難度增加,此時銀行的利率可能會上升,導致購房成本增加以及需求下降,開發商在銷售回款上會面臨比較大的壓力,此時,只有適度讓利才能激活銷售回籠資金,用以支付前期拿地的地價款。

從另一個角度來看,如果錢荒持續、銀行利率持續高企,房企資金面的壓力會更大。到2014上半年,部分資產負債率較高的企業或今年上半年拿地過多、用力過猛的企業可能會大幅降價,以緩解資金面的壓力,由此可能引起市場“降價潮”的連鎖反應。

而對于資產負債率偏高的房企、已經存在經營風險的房企、拿地比較激進的房企以及部分中小房企來講,無論是在經營策略上,還是在尋求逆勢擴張的過程中,都應該比較謹慎,尤其是比較激進的房企,再拿溢價率偏高或樓板價明顯高于區域市場價格的地塊,可能會在未來遇到經營風險。因此,在下半年“流動性”趨緊的市場背景下,以“現金為王”的策略應該為廣大開發商所重視,下半年上述開發企業再在土地市場上瘋狂拿地,可能會面臨一定的市場風險。

但是,對于資金面相對寬裕的央企、高周轉和有境外上市融資渠道的企業來講,受制于國內錢荒因素較少,這些企業可能會面臨市場發展機會,也有可能會因此加劇土地市場優勢資源的集中,從而加速市場集中度的提高與不同房企之間的分化,最終形成“大魚吃小魚,小魚吃蝦米”的市場局面。