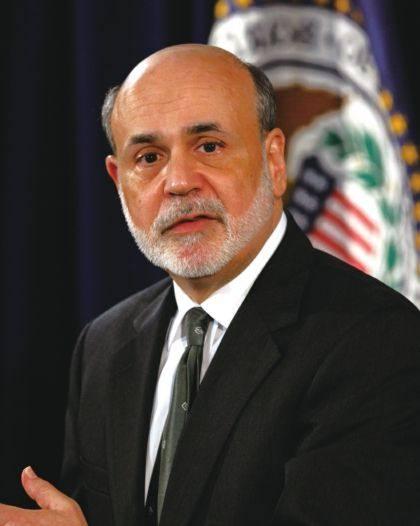

伯南克卸任之后

2013-04-29 00:44:03劉以棟

投資有道 2013年8期

劉以棟(美)

伯南克是研究美國“大蕭條”的經濟學家。伯南克接替葛林斯潘任美聯儲主席,很有點臨危受命的景象。伯南克對大蕭條時期的研究,基本結論就是美聯儲當時的財經政策導致了通貨緊縮,結果使得大蕭條時期持續了近二十年。不管伯南克的結論是否正確,但他當上美聯儲主席以后,自然要把他的觀點拿到現實中去試一試。結果就是美國現在的接近于零的利率政策和美聯儲大量購買美國政府債券和房屋按揭抵押債券。

葛林斯潘是如何神話的?

這里先要說一說美國聯邦儲備銀行(簡稱“美聯儲”),它是美國的中央銀行,創立于1913年12月23日,今年是美聯儲成立100周年。美聯儲的兩個基本功能是:提高就業率和穩定物價,通過利率調控和貨幣政策來實現其基本功能。

美聯儲的主席和董事會成員由美國總統提名,美國參議院通過任命,一般任期不超過14年。美聯儲主席在美國財經政策領域起著舉足輕重的作用,就最近的三位美聯儲主席而言,保羅·瓦克通過鐵腕的利率政策把通貨膨脹率壓了下去,為后來20年美國經濟繁榮起了根本性的作用。當然,其代價是卡特的總統職位,高通貨膨脹率和高利率則成了當時的兩難選擇。保羅·瓦克的利率政策壓下了通貨膨脹率,也導致了卡特在競選連任時輸給里根。里根競選時有一段名言:如果你的鄰居失業,那是經濟萎縮(Recession);如果你自己失業,那是蕭條(Depression);如果卡特失業,那就是復蘇(Recovery)。結果確實是卡特下臺和經濟復蘇。

因為保羅·瓦克的高利率政策壓制了七、八十年代的通貨膨脹,所以才有了葛林斯潘(Alan?Greespan)時代的神話。葛林斯潘從1987年到2006年任美聯儲主席19年,前期享受了保羅·瓦格的高利率效應。在高利率的經濟環境下,只要慢慢降低利率就可以產生刺激經濟的效果,后期則趕上了中國的改革開放。歐美等國家最近二十年的低通貨膨脹率,中國的廉價物品功不可沒。葛林斯潘的過度寬松的財經政策,終于導致了美國的高科技泡沫和后來的房地產泡沫的破滅。葛林斯潘的幸運在于,房地產泡沫開始露出不良癥狀時,他退休了。稍微有點財經知識的人都知道,美國的房地產泡沫破滅的根子在葛林斯潘,不在現任美聯儲主席伯南克。

不可避免的高通貨膨脹率

伯南克的美聯儲主席的任期到2014年1月31日結束。他自知來日無多,為了給自己留個比較完美的美聯儲主席的形象,就暗示了美聯儲準備逐步減少債券購買計劃。在雷曼兄弟破產以后,美國的股票市場受華盛頓的財經政策影響非常明顯,當奧巴馬說伯南克的任期已經超過他愿意做的期限,伯南克說美聯儲準備逐步減少購買債券以后,美國和全球股市、券市和黃金市場都狂跌。

一方面,有用“直升飛機”撒錢之稱號的伯南克,給大家留下的是寬松財經政策的形象。奧巴馬暗示伯南克將不再連任美聯儲主席,讓人們擔心未來美聯儲主席的財經政策的不確定性。而在投資領域,不確定性是市場波動的主要原因之一;另一方面,伯南克自己講美聯儲將逐步減少債券購買計劃,所以市場擔心未來貨幣供應量會減少,結果大量拋售股票、債券、黃金等投資資產。

我想強調的是,雖然伯南克將不再連任,但美國的寬松財經政策不會改變,美聯儲現在處于騎虎難下的境地,停止或者減少財經刺激政策,則可能導致艱難復蘇的美國經濟的停滯。接替伯南克呼聲很高的候選人是美聯儲副主席耶靈(Janet? Yellen)。耶靈在寬松財經政策方面,決心和幅度一點也不輸給伯南克。

如果美聯儲持續現在的寬松財經政策,那么通貨膨脹的預期會增加,人們對美元和美國政府債券會產生懷疑。過去三十年,美國政府債券是可靠的投資工具。因為沒有通貨膨脹的壓力,美國政府債券價格穩定并產生現金流。但是,在未來一、二十年里,美國政府債券可能是比較糟糕的投資工具。如果一定要購買美國政府債券,那么要購買短期政府債券來減少利率上升的風險。未來美國的債券,要么破產賴賬,要么通貨膨脹賴賬,其它沒有選擇。其它發達西方國家,將會面臨同樣的挑戰。我認為,通過通貨膨脹賴賬的可能性更大。

但跟其它國家相比,美國總體上人口少,資源豐富,能源和食品可以保證自給自足。外來移民和資金給美國帶來了新的血液和活力,增添了美國的競爭力。許多家庭把孩子送到美國來,并非盲目行為。勤儉生活,對自己是好事,對國家經濟活動是壞事;移民出國,對自己可能是好事,對國家就是壞事。是好事還是壞事,就看你從哪個角度看。

美聯儲領導們遠離我們的生活,但美聯儲的財經政策影響到千家萬戶。在未來的幾年里,我們將不可避免的面對高通貨膨脹率。