基于成本收益視角分析內部控制實施

2013-04-29 04:32:08郭倩倩馬倩蔣衛東

會計之友 2013年9期

郭倩倩 馬倩 蔣衛東

【摘 要】 自《企業內部控制基本規范》頒布實施以來,上市公司不同程度地依據該規范制定自己的內部控制制度且公開披露,但存在一個問題是上市公司內部控制的整體水平不高。無疑,內部控制制度的實施會給企業帶來成本的增加,而目前來看并沒有給多數企業帶來直接的現實收益。這樣會導致內部控制可能并不是上市公司的自愿選擇,而是迫于政府監管部門壓力的無奈選擇,嚴重影響了這一制度的高效運行。文章分析了實施內部控制制度帶給企業的成本與收益,以及兩者的權衡,試圖為后期的實證研究以及內部控制制度的進一步完善提供思路。

【關鍵詞】 內部控制制度; 成本; 收益; 權衡

一、引言

通過查閱巨潮資訊網、上交所和深交所網站上所公開披露的上萬個內部控制制度與公司治理相關文件,筆者發現一個事實:2007年以前,有極少企業制定了完善的內部控制制度。經過粗略的估計,2007年以前制定內部控制制度的上市公司比例不足百分之五。另外,2007年至今的一段時間內絕大部分企業還沒有公開披露其所制定的內部控制制度,已經披露內部控制制度的上市公司不足二百家。在已經公開披露的內部控制制度中,相對于財政部等五部委頒布的《企業內部控制基本規范》來說,都還有不同程度的不足之處。比如,有些企業的內部審計委員會并不具有完全獨立的身份,還處于CEO的領導之下。陳漢文(2010)發現我國上市公司內部控制整體水平不高,處于VI級水平。這些事實的存在也許在說明一件事情:內部控制并不是上市公司的自愿選擇,而是迫于政府監管部門壓力的無奈選擇。那么無疑要考慮到實施內部控制制度所要付出的成本以及獲得的收益。如果實施內部控制制度成本大于收益,那么實施內部控制制度必然是公司的最佳選擇;反之,則可能是被迫選擇,因而上市公司對于內部控制的重視程度就會受到質疑,這樣一來上市公司則可能純粹處于應付政府的狀態,必然在設計和執行內部控制的時候,只局限于做表面文章。那么實施內部控制制度要付出哪些成本以及對于上市公司來說又能獲取哪些收益?上市公司又該如何權衡內部控制制度的實施成本與收益?

二、內部控制的成本

如果說市場能夠無成本地解決一切問題和爭端,那么內部控制的實施就是一種極大的浪費。具體來說內部控制的實施會給上市公司帶來如下一些成本的增加。

(一)內部控制制度制定成本

高成效的內部控制必須要有制度的保障,讓公司內部一切活動都有制度可依,依制度而井井有條地進行。制度的設計一般要經歷較為長期的不斷修正,需要耗費大量的人力物力,也難免會產生各種各樣的雜項費用,因而上市公司為了節省成本往往照搬照抄其他公司的內部控制制度。這就是為什么我們在查閱上市公司內部控制制度時會出現經營領域等相差很大的上市公司,內部控制制度卻極為相似的原因。然而,進行制度的設計不僅僅要考慮到政府管制和制度制定成本,也要考慮到企業自身的實際需求;否則,無效的制度設計必然造成后期更大的資源浪費。

(二)控制環境改造成本

控制環境包括的因素很多,一般來說包括:員工的誠信度、道德觀和能力;管理哲學和經營風格;管理層授權和職責分工、人員組織和發展方式以及董事會的重視程度和提供的指導①。控制環境是上市公司開展其他一切活動的基礎,它主要的影響對象就是人,可以說控制環境在一定程度上決定了內部控制實施的成效。所以,實施內部控制,就必須對其生存環境進行一番改造,成本自然包括:對企業文化的培養;對員工素質的塑造;管理層的定期培訓;崗位和職責權限的適當設計等。

(三)內部控制的實施成本

內部控制再實施方面要求上市公司對其治理結構做出重大調整,比如:要求改變董事會的結構,增加獨立董事的比例(對于獨立董事在上市公司中作用的大小問題一直備受爭議),但也變相增加了董事會的規模。Linck(2005)發現薩班斯法案實施以來,2001年至2004年間,董事會平均規模增加了7%。此外,實施內部控制的其他要求:董事要保證有充足的時間參加必要的活動;高管要對內部控制運行狀況發表聲明;上市公司設置獨立的內部審計委員會,對內部控制設計與執行進行定期檢查和提出改進的建議;外部審計師要針對內部控制的運行狀況進行審計等。諸如此類的要求無非需要通過權力分散和部門專職化提升內部控制的實施效率和效果。然而,Altamuro和Beatty (2010)發現實施內部控制的上市公司,在實施內部控制以后其費用(direct costs of internal control regulation)大幅度增長了。

(四)內部控制的監督和后續完善成本

內部控制一旦實施以后,就需要定期審核、鑒證內部控制運行情況,發現問題之后就需要立即應對,以彌補缺陷。持續的監控不僅來自于專門設立的內部審計部門,也來自于企業內部的每一位員工、管理層和外部獨立審計等。內部控制的持續監控和完善,需要上市公司內部相關部門,如內部審計、財務部門等花費大量的時間去實施。在競爭日趨全球化的快速經濟時代,成本的增加,無疑會導致公司整體競爭力的下降。

(五)各種隱性成本

內部控制的實施成本遠遠不止上面所提到的那些,其他的成本依然有很多,如:由組織分權、職責分離等帶來的組織沖突,導致部分資源被浪費到沖突和解決沖突上;內部控制實施所耗費的人力、物力、財力資源的機會成本,這些資源用在其他地方也許能夠創造更大的價值;因為內部控制實施所耗費的人力、物力、財力成本導致的企業競爭力下降;內部控制的實施也會導致依賴心理的加強,控制不力或組織合謀會縱容各種違規行為的發生,而過于依賴內部控制的公司如果放松警惕就會遭受更大規模的損失。

三、內部控制的收益

考慮到兩個問題:上市公司為什么需要內部控制制度?為什么需要標準化的內部控制制度?就不得不談論內部控制的實施收益。需要內部控制制度的主要原因是:內部控制可以合理保護上市公司免受可控的損失;需要標準化內部控制的原因是:標準化的內部控制有利于投資者的橫向比較,有利于降低信息流通的成本,也有利于相關監管部門的監管和考核。具體回答這兩個問題需要從以下幾個方面進行思考:

第一,內部控制有利于促進企業目標的實現而帶來增量的收益。關于內部控制的收益,關鍵就在于其能夠為企業目標的實現提供一定程度的保證。依據內部控制實施的初衷,它有助于企業實現其業績和利潤目標,防止資源損失,提高財務報告的可靠性。在內部控制的實施過程中,一方面,它要受到董事會、高級人員和企業內部其他員工等的影響;另一方面,內部控制又在約束、規范著經濟事項的開展和人的行為。這樣一種過程對于企業目標實現作用的大小,有賴于管理層的重視和利用程度。但是,無論是依據COSO委員會的報告、不同派系學者的研究,還是各國的實務,內部控制對于企業目標實現的貢獻尚還沒有人提出過嚴正的質疑。實際上,內部控制的本質就是為了在降低交易費用的同時彌補企業契約的不完備性而存在于企業內部的一個控制機制(劉明輝、張宜霞,2002)。這樣一套機制的存在,在很大程度上有利于將企業維持在既定的軌道上運行,避免走彎路和遭遇突然襲擊。盡管這種收益難以量化,但是它的確存在。

第二,內部控制有利于監督上市公司合法經營,并維護企業形象,對企業無形資產具有重大的貢獻。這個方面的收益主要是說內部控制有利于保護企業的無形資產免受意外的損失。比如:內部控制可以督促上市公司遵守相關法律法規,否則觸犯法律,遭受處罰會造成其名譽受到損害,甚至受到其他不良影響。當前,在全球化的經濟熱潮面前,每一家上市公司都面臨著不同程度的競爭。如何得到社會的認可、如何在競爭中穩中求勝,這是每家上市公司都必須要面對的問題。要在正確的時候做正確的事情,這是贏得顧客信賴的首要因素。組建公關小組,進行企業形象設計,游說政府等都是從外部環境的改善著手,而內部控制則是從公司內部環境的改善著手去解決問題的,孰優孰劣暫且不說,兩種完全不同的思路,卻能得到相同的效果,也可謂為上市公司提供了新的思路。

第三,內部控制也會為其他利益相關方帶來正的外部效應。首先,內部控制的實施有利于保障中小投資者的權益不受損害。內部控制相關信息的披露為廣大中小投資者了解上市公司開辟了又一新渠道。一般來說,內部控制的好壞對于上市公司的效用會在一個很長的期間內慢慢發揮。信息的及時披露有利于中小投資者更好地了解上市公司治理狀況,從而為長期投資決策提供幫助。其次,標準化以后的內部控制有利于降低信息使用者的信息比較成本,降低信息流通成本。最后,標準化的內部控制也有利于上市公司監管部門實施有效監管和考核。

四、內部控制成本與收益的權衡

鑒于內部控制成本與收益難以準確量化,因此筆者只能粗略地權衡其成本與收益。

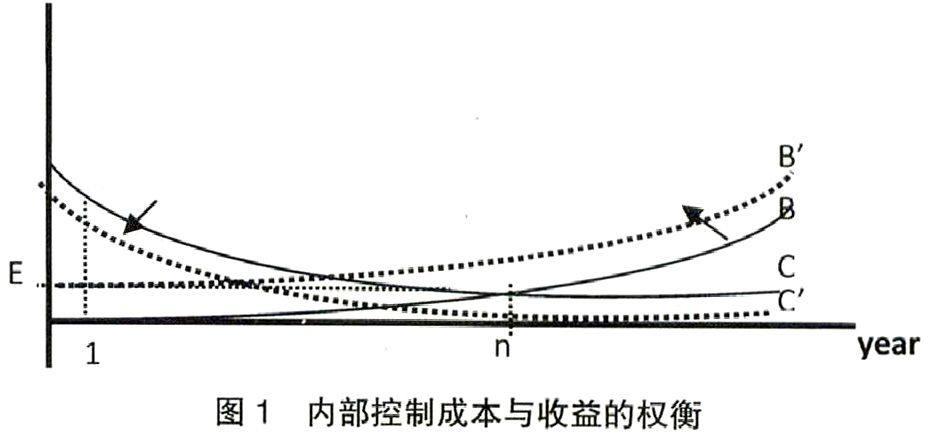

如圖1所示,C線代表成本線,B線代表收益線。由上文的分析筆者認為成本線應該呈遞減,這是由于企業最初開始實施內部控制制度時的成本是最大的,幾乎是上述所有成本的總和,而到了后期可能僅需要維持內部控制制度運行的成本,因此后期的成本應該維持在一定的低水平。對于收益線,應該呈遞增。內部控制制度最初是不可能給企業帶來任何現實收益的,幾乎為零,其現實收益只能伴隨著內部控制制度的高效運行才有可能逐漸實現,在第n年,其收益與成本可能達到均衡狀態,而n年后,收益則會大于成本,且兩者之間的差距不斷拉大。這樣看來,企業實施內部控制制度應該是一項長期投資,而絕非短期能夠獲益。使兩者盡快實現均衡的方法不外乎兩個:一是不斷降低成本即成本線下移到C′;二是不斷提高收益即收益線上移到B′。對于如何降低成本,提高收益,由于不同的企業實際情況不同,筆者只能提供一種最簡潔的思路,但最重要的是要參考《企業內部控制基本規范》制定最適合企業自己的制度,不要盲目地模仿或照搬其他企業的制度。

五、結論與建議

對于是否應該在上市公司范圍以內實施內部控制,無論是學術界還是實務界都還存在很大的爭論。爭議的焦點主要集中于,內部控制實施成本與收益的權衡上。支持內部控制在上市公司全范圍內實施的一方認為內部控制實施的長期收益必將大于短期的高成本;反對的一方則認為內部控制的實施成本過高,收益過低,給上市公司造成更大的壓力,而不是減輕它們的負擔。由于缺乏具體的數據,對于內部控制的成本與收益,在此無從準確計量,更無法在總體上去權衡得失。但事實表明,在利潤的驅動下沒有哪家上市公司會做一些平白無故增加成本的事情。參差不齊的內部控制實施狀況,也許是一項新制度實施必然經歷的坎坷完善期;也許是內部控制并不具有普適性,最終會在部分上市公司中流于形式。無論如何,這些都需要實踐去驗證,但是有一點需要特別指出:對于內部控制的實施決不能無視上市公司的不同現狀。在標準化的同時要有一些彈性,在內部控制制度的設計和具體執行上,要允許不同的上市公司有不同的側重點。只有上市公司切實感受到新制度帶來的利益大于實施的成本,才能夠得到普遍的認可。如果一項旨在減少上市公司出錯成本的制度,最后變成了上市公司的負擔,難以相信這項制度能夠得到很好地實施。如何指導上市公司制定有彈性的內部控制制度,如何監督和考評有彈性的內部控制實施狀況,也是相關監管部門面臨的又一大難題。

【參考文獻】

[1] 陳漢文.中國上市公司內部控制指數(2009):制定、分析與評價[N].上海證券報,2010-06-11.

[2] 黃京菁.美國SOA 404條款執行成本引發爭議的評述[J].會計研究,2005(9).

[3] 劉明輝,張宜霞.內部控制的經濟學思考[J].會計研究,2002(8).

[4] James S. Linck. Effects and Unintended Consequences of the Sarbanes-Oxley Act on Corporate Boards[D].University of Georgia,Working Paper.,2005.

[5] Altamuro Beatty How does internal control regulation affect financial reporting?[J].Journal of Accounting and Economics,2010(49):58-74.

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

財會學習(2016年19期)2016-11-10 06:06:43

時代金融(2016年23期)2016-10-31 13:33:33

時代金融(2016年23期)2016-10-31 12:41:25

中國市場(2016年33期)2016-10-18 13:46:36

商(2016年27期)2016-10-17 04:05:09

大眾理財顧問(2016年8期)2016-09-28 13:50:46