文化企業家的文化價值偏好:決策模型與影響因素

2013-02-10 06:32:58楊永忠蔡大海

財經問題研究 2013年12期

楊永忠,蔡大海

(四川大學商學院,四川 成都 610065)

一、引 言

現代企業家理論認為企業家的行為動機是復雜而且多元的,在關注經濟激勵的同時也開始考慮非經濟激勵的作用。Velthuis的研究表明,文化產業中的企業家往往承受著相比其他產業較低的盈利水平和更高的不確定性與風險,投資著不太適合作為單純金融產品的文化藝術品[1],因此其決策行為明顯受到非經濟激勵的影響。關于非經濟激勵的內在驅動因素,Swedberg的觀點認為其來自建立文化帝國、抓住新奇或者完成計劃的欲望,特別是他認為文化企業家的精神就是追求能被欣賞的創新作品[2]。Netzer對非營利性文化組織進行了研究,他的觀點是文化企業家期望得到非經濟回報,比如消費性利益 (企業生產出一些可供內部成員欣賞的文化產品和服務)和個人地位等[3]。思羅斯比明確指出,作品的文化價值是文化創造者效用函數的一部分[4]。相關案例研究也表明[5-6],現實中的文化企業家通常也是文化愛好者或曾經的藝術家,出于審美 (這種審美可能是為了確定消費市場的接受度或者滿足自己的藝術趣味或追求)的需求,文化企業家通常在美感、歷史感、象征意義等多個維度尋求高的評價,即追求產品的文化價值。可見,文化價值偏好是影響文化企業家行為和決策的重要因素。但文化價值偏好是如何影響文化企業家決策的,文化價值偏好的主要影響因素又是什么,目前尚缺乏系統的分析,特別是結合中國背景的分析。本文擬建立引入文化價值偏好的文化企業家決策模型,在此基礎上,結合中國數據從理論和實證層面,進一步分析文化企業家的文化價值偏好的影響因素,最后得出相關結論和建議。

二、引入文化價值偏好的文化企業家決策模型

1.基本模型

思羅斯比基于對藝術家行為的研究建立了一個決策模型[4]。其核心思想是將文化產品的價值分為經濟價值和文化價值:經濟價值主要是通過產品在市場交易中的價格來體現,這種價值的評估又受到消費者主觀偏好的影響;文化價值具有審美的、精神的、社會的、歷史的、象征的和真實的等多種維度的特征,外在的文化準則和個人內在的鑒賞尺度都可能影響文化價值評估的標準[5]。藝術家決策的目標就是通過安排創意的合理投入,追求作品中兩種價值的聯合最大化。這里的創意代表著通過作者的創造性思維過程,對文化元素等具有象征意義的符號信息進行安排組合,進而通過物質載體(即文化產品的物質實體)的媒介作用被消費者接收、體驗和理解并產生精神效應。

我們借鑒這一模型對文化企業家的決策行為進行分析,但值得注意的是:文化企業家為了企業生存發展和對利益相關者 (比如股東)負責,必須要保證產品能實現一定的經濟收入。因此,一般藝術家可以只追求作品的文化價值或藝術價值,而完全不考慮消費市場是否接受,但文化企業家的決策中必須要考慮產品的經濟價值約束。

具體地說,文化企業家的價值最大化問題為一個線性規劃問題:

其中,U代表文化企業家的目標函數,Ve為產品經濟價值,Vc為產品文化價值,L(L>0)為維持企業生存的必要的經濟價值約束。λ代表文化價值偏好,λ越大,企業家對文化價值的偏好越大。

2.決策區間

首先,由目標函數式 (1)可得:

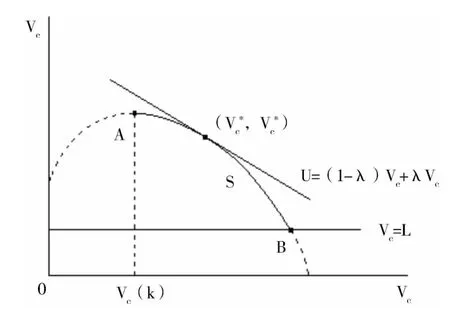

圖1 基于文化價值偏好的文化企業家決策區間

其次,引入曲線S代表文化產品的經濟價值Ve和文化價值Vc的可能組合 (如圖1所示),其變化特征反映了產品文化價值和經濟價值的內在關系[4]:隨著文化價值的增加,產品的經濟價值首先呈現增加趨勢,當文化價值達到臨界值Vc(k)后,經濟價值達到最大值;隨后,隨著文化價值的增加,產品經濟價值將不斷下降,直到為零。

理性的文化企業家在一定的經濟約束下,通過調整文化產品的投入安排,使曲線S與目標函數線U相切,即切點 (,),使文化產品具有適度的經濟價值和文化價值,以達到U最大化。

考慮到必須滿足Ve≥L,因此文化企業家的決策區間 (曲線S與直線U的切點)為圖中AB區間。其中,A點 (λ=0)代表文化企業家追求經濟利益最大化的情況;B點代表在滿足最小經濟約束時追求文化價值最大化的情況。可以看出,文化價值偏好λ越大,企業越傾向于追求較高的文化價值和較低的經濟價值 (即越靠近B點);λ越小,越傾向于追求較低的文化價值和較高的經濟價值(即越靠近A點)。

三、文化價值偏好的影響因素分析

在思羅斯比的模型中,文化價值偏好是一個外生變量,對影響文化價值偏好的相關因素尚缺乏系統分析。本文認為,短期內的文化價值偏好比較穩定,但文化價值偏好并不是固定不變的。現代文化企業特別是大型集團往往涉及多產業和多產品的文化生產經營活動,文化企業家在不同時期有可能表現出不同文化價值偏好的行為特征。通過對文化企業、文化企業家和藝術家的相關文獻梳理,總結和提出以下有關文化企業家的文化價值偏好形成的一些主要影響因素:

1.收入多樣性

許多文化企業生產多種文化產品 (比如大型集團可能同時經營電影、電視劇和綜藝節目等多種業務),或者可以從多種途徑獲得資金 (比如政府補貼、私人贊助等),這意味著企業具有多樣性的收入來源。這種收入多樣性,一定程度上降低了文化產品市場需求的不確定性帶來的盈利風險和收入壓力,使得企業家更加敢于嘗試文化藝術創新。特別是與市場經營活動相關性弱的補貼,可以抵消文化企業家對消費者可能抵制新創作作品的顧慮。例如Pompe等對美國交響樂團的研究表明,公共補貼的增加明顯地促進了表演曲目的創新[7]。同時公共資金補貼的博物館在購買藝術作品時通常會更多關注藝術價值[1]。可見,文化企業的收入多樣性一般與文化企業家的文化價值偏好正相關。

2.收入水平

從需求層次的角度來看,個人收入或公司收入較低的文化企業家傾向于創造更多的經濟價值來滿足基本的生存和發展的需要,當收入達到或超過一定水平后,對文化價值的偏好就可能明顯增加。Throsby的研究表明,藝術家在經濟收入上升之后表現出更傾向于投入藝術性工作的“工作偏好”特征[8]。而佛羅里達對包含文化企業在內創意階層的調查研究發現,盡管收入水平不是文化工作者最看重的因素,但“收入不高”仍然會降低工作滿意度,這最終會影響創意能力的投入并導致文化價值偏好的降低[9]。可見,一定的收入水平 (比如達到同等年齡和教育水平的非文化產業工作者收入的平均水平)至少是文化價值偏好的保健因素。在滿足一定的經濟條件后,文化企業家的收入水平與其文化價值偏好將更多地呈現正相關。

3.文化經驗

具有較多文化經驗的文化企業家往往表現出更高的文化價值偏好。這里的文化經驗主要是指接觸或從事文化行業的時間。從Netzer的研究可以發現,文化企業家往往也是自己產品的消費者,這種消費本身就是企業家效用的一部分來源[3]。Levy-Garboua和Montmarquette論證了一般消費者通過不斷消費文化產品而進一步提高了對文化消費的偏好[10],與之類似,消費經驗的積累可能導致企業家文化價值偏好的增加。同時,那些原本就是藝術家或文化愛好者的文化企業家往往具有一定的藝術抱負,比沒有文化藝術背景的普通經理人具有更高的文化價值偏好。Bryant和Throsby對藝術工作者的實證研究也發現,文化企業家的從業經驗與其創意產出 (這里指富含文化價值的藝術作品產出)正相關[11]。

4.聲譽

聲譽包括來自同行或文化專家的評估、獲得的獎項或消費者口碑等,可以是針對企業家個人、團隊或者其產品。由于文化產品是“經驗商品”[12],其價值很大程度上是社會建構的,所以文化企業家的聲譽作為一種象征資本賦予文化產品價值,也能起到質量證書的作用。而在累積聲譽的過程中,Bourdieu指出,最重要的是要向文化界發出他們對短期經濟利益不感興趣而更在乎產品本身的信號[13]。因此文化企業家在迎合市場口味的同時,也要追求文化價值,以便通過專家評估來建立聲譽。可以合理推斷,具有更高聲譽的文化企業家擁有更高的文化價值偏好。

5.目標市場

Bourdieu提出過一種廣為接受的文化市場分類,其中包括以大量觀眾業已存在的需求為導向的大規模市場和以由同類文化專家、評論家和發燒友等數量有限的專業人士構成的觀眾的預約為導向的小規模市場[13]。在前一種市場,文化企業家的任務更多地是滿足追求新奇但又缺乏耐心和深刻文化理解能力的嘗鮮型的消費者。在后一種市場,文化企業家則受到苛刻的要求,必須使自己的產品富有新意、藝術美感或歷史感。受到不同目標市場需求差異的影響,后者具有更高的文化價值偏好。

6.行業觀念

文化行業中一些占主導地位的觀念 (這些觀念往往是長期的行業傳統,形成了一種內在制度的約束),也會影響從業的文化企業家的價值偏好。這里不可避免地涉及到“高雅文化”和“通俗文化”概念,從學術研究上來說,“高雅文化”一般被認為是圍繞道德審美原則建立的體系,具有追求永恒價值的使命感,擔負批判性、道德指引和促進修養等責任,它要求欣賞者具備機敏的反應和基于背景知識的深刻理解力。而通俗文化幾乎是完全以娛樂或感官享受為原則,只要求欣賞者最低限度的注意,以一種通常只限于喜歡或討厭的膚淺反應為滿足[14]。

四、文化價值偏好影響因素的實證研究

我們利用《中國文化文物統計年鑒2011》中表演藝術團體的數據,實證分析以上因素與文化價值偏好的關系。

1.樣本選取

由于部分劇種的樣本量較少,這里選取表演藝術團體中所占比例最大最有代表性的歌舞輕音樂團、戲曲劇團 (其中包括京劇)、曲雜木皮團和綜合性藝術表演團體四個劇種作為考察對象。以中國31個省 (市)自治區的表演藝術團體數據,考察文化價值偏好及影響因素。由于我國表演藝術團體的體制改革和市場化發展,表演藝術團體的行為相當程度上也代表了表演藝術團體的企業家行為。因此,我們假設表演藝術團體的文化價值偏好,代表了文化企業家的文化價值偏好。

2.文化價值偏好和其影響因素的測量

首先確定經濟價值、文化價值的測量指標,繼而確定文化價值偏好的指標。然后設計文化價值偏好的各影響因素的測量指標。

(1)經濟價值的測量。藝術表演團體的主要產品顯然是現場表演活動,其市場經濟價值可以通過演出收入水平來衡量。根據統計年鑒提供的數據,我們采用以下指標來估計不同地區表演藝術活動的經濟價值:

(2)文化價值的測量。表演藝術的文化價值具有多種維度,可以利用專家評價、行業獎項和觀眾口碑等作為其中某些維度的觀察變量。根據現有數據,采用以下指標來反映文化價值:

該指標的邏輯是:假設文化企業家 (這里是指表演團體負責人)清楚原創劇目首演面臨著不被觀眾接受的風險,并且具有更大的固定成本 (如編劇和排練準備),如果仍然愿意嘗試演出新的原創劇目,則體現出對藝術創新的嘗試,表現出追求文化價值的行為特征。

(3)文化價值偏好的測量。目前數據難以計算上述模型中定義的文化價值偏好的數值,因而采用近似方法來估算:

即文化價值占文化價值和經濟價值總和之比。由式 (1)易得,對圖1中AB線段上任一點 (Ve,V),有>0。這表明CP值和文化價值偏好的理論值λ具有同樣的變動趨勢,因此可以用CP來

c間接估算λ的值。這里,分別對Ve和Vc的值進行了歸一化處理,以便進行求和運算。

CP數值越高,表明文化企業家越傾向于更多的文化創作和相對較少的演出收入,文化價值偏好越大;反之則表明其希望通過更多地表演傳統劇目來獲取更多收入,文化價值偏好越小。

(4)收入多樣性——財政撥款占收入比 (F)。根據我國表演藝術團體的現狀,多樣性的收入主要來自財政撥款,財政撥款與演出收入構成了總收入的最主要部分。因此,我們選擇F=財政撥款/(財政撥款+演出收入)來衡量收入多樣性。

(5)收入水平——從業者人均年收入 (I)。由于詳細的文化企業家的個人收入數據不易取得,這里采用表演團體從業者人均年收入來替代。通常,從業者人均收入越高,企業家的收入也越高。

(6)文化經驗 (EX)。這里以表演藝術團體文化經驗的平均水平代表文化企業家的文化經驗水平。主要考慮到文化經驗是一種重要的人力資本,在藝術團體內部職位晉升中,文化經驗的高低往往起著重要作用。通常,表演藝術團體的平均文化經驗越高,其中作為領導者的文化企業家的文化經驗也越高。

(7)聲譽 (RP)。表演團體的聲譽一般難以量化,但是從經驗來看,省級、地市級團體在表演功底、藝術性和知名度方面比縣級團體要強。因此這里分別賦予省級、地市級和縣級表演藝術團體不同的“聲譽級別”:3、2、1,并按照各地區省級、地市級和縣級表演藝術團體數所占比例進行加權,得到各地區表演藝術團體聲譽的總體水平。

(8)目標市場 (MT)。考慮中國表演藝術團體的實際情況,農村文化消費市場普遍存在消費意識不強,產品種類單一,消費所需的公共設施基礎薄弱等問題,并且農村文化消費需求也偏向于在內容上能夠帶來感官刺激和享樂的文化活動[15]。因此,本文認為城市市場更符合Bourdieu提到的專業消費者市場的特點,并以非農村演出場次占所有演出場次的比例 (即城市演出所占的比例)來衡量目標市場的分布情況,該比例越高,說明目標市場越集中于專業消費者市場。

(9)行業觀念 (C)。表演藝術部門多是歷史悠久的傳統行業,具有一些固有的傳統觀念,包括對于藝術性、市場口味、傳統文化的價值取舍。這里考慮表演藝術團體中所占比例最大最有代表性的四個劇種:戲曲劇團、歌舞和輕音樂團、綜合性藝術表演團體和曲雜木皮團。根據經驗,賦予四個劇種不同的“高雅值”,該值越高,表明團體越傾向于藝術性和傳統文化保護傳承等行為,即更偏好于文化價值。

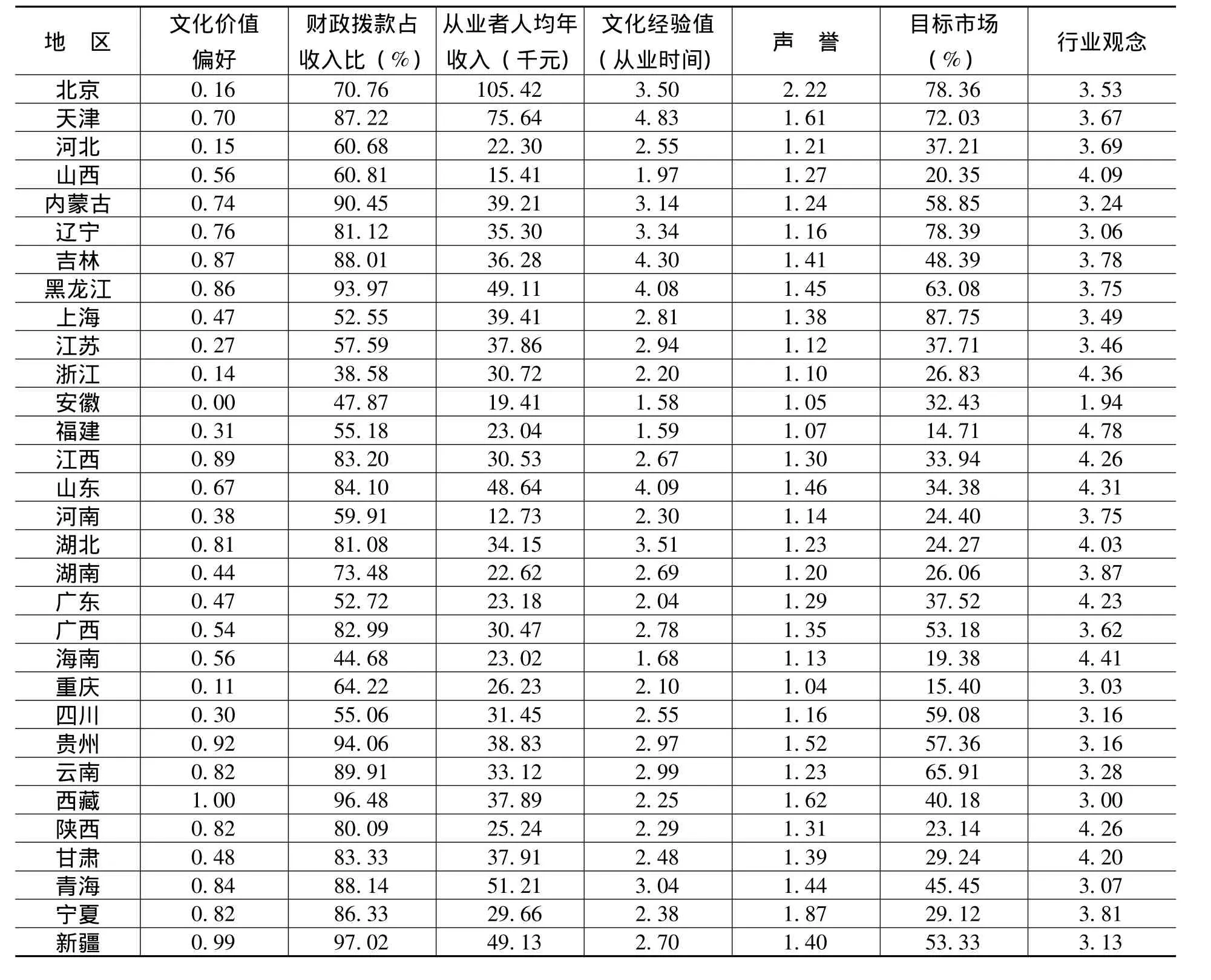

按以上分析進行測算,各地區表演藝術團體的文化價值偏好、財政撥款占收入比、從業者人均年收入比、文化經驗、聲譽、目標市場和行業觀念數據如表1所示。

表1 全國各地區表演藝術團體文化價值偏好及其影響因素的數據

3.回歸分析

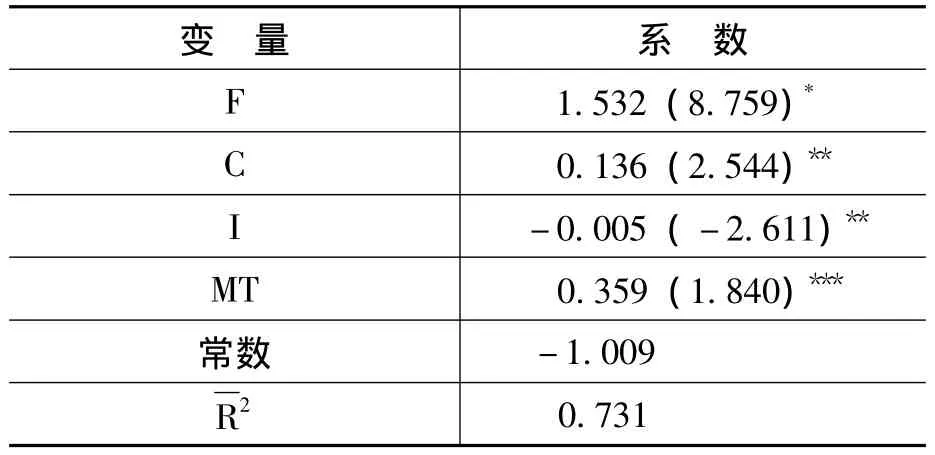

利用Eviews軟件進行線性回歸,分析文化價值偏好 (CP)與各影響因素的關系,嘗試建立模型。首先利用逐步回歸法建立初始模型,確定保留自變量F、C、I、MT,即財政撥款占總收入比、行業觀念、從業者人均年收入水平和目標市場四個因素對文化價值偏好有顯著影響。從而得到初始模型為:

其中,α為常數項,ε為隨機誤差。回歸結果如表2所示。

其次檢查異方差性和多重共線性。利用White法檢驗,Prob值為0.952,且各系數都未通過t檢驗,可以認為模型不存在異方差。檢查各自變量間的相關系數,發現MT、I、C之間存在一定的相關性。進一步進行輔助回歸,證明存在多重共線性。將MT從模型中去掉后,多重共線性被消除。因此將模型改進為:

其中,α為常數項,ε為隨機誤差。回歸結果如表3所示。

表2 含F、C、I、MT的回歸模型

表3 含F、C、I的回歸模型

綜上,文化企業的文化價值偏好受財政撥款占總收入比、行業觀念和從業者人均年收入水平因素影響的線性函數為:

4.結果討論

在式 (6)中,財政撥款占收入比例F的系數為1.557,說明財政撥款對促進表演藝術團體的文化價值偏好有積極作用。財政撥款占收入比例每提高1%,文化價值偏好將提高1.557%。可見,由于財政撥款等非經營性收入,降低了單純依賴演出收入的情況下藝術創新活動帶來的經濟風險,保證了表演藝術團體的基本生存,從而促進了文化價值和藝術創新的追求。

行業觀念C的系數為正,從表演藝術團體的角度,這說明普遍觀念中更加“高雅”的表演藝術團體 (比如戲劇團體)的文化價值偏好更高。這與某些劇種固有的傳統觀念影響有關,比如京劇表演團體,就可能認為自己擔負傳承與弘揚傳統藝術的任務,在創作和經營方面不只考慮盈利,還會考慮節目本身的藝術價值。

從業者人均年收入I的系數為-0.003,說明表演藝術團體從業者人均年收入的提高與其文化價值偏好負相關。從業者人均年收入每提高1 000元,文化價值偏好值降低0.003。這與一般情況下收入水平提高從而促進文化價值偏好的假設相悖。可能是由于目前我國表演藝術從業者的絕對收入水平或相對收入水平整體偏低,收入還主要是滿足基本的經濟需求,收入的增加尚未能對文化價值偏好和藝術創新產生激勵作用。

此外,從表2中可見,目標市場與文化價值偏好明顯正相關,說明我國城鄉的文化價值偏好存在顯著分割。城市更偏好高雅的藝術,農村更偏愛大眾化的通俗節目。但目標市場與行業觀念等也存在明顯的多重共線性,說明行業觀念的不同往往也與其目標市場的不同有關,越是“高雅”的表演藝術團體,其演出活動越是集中在城市地區。

在對表演藝術團體的實證分析中,文化經驗和聲譽對于文化價值偏好的影響尚不顯著。這可能是由于我國表演藝術行業目前處于改革和變動中,導致既缺乏被廣泛接受的聲譽體系,也使得文化經驗在文化企業家的文化價值偏好中表現出較大的不確定性。

五、結 語

以上分析可見,文化企業家的行為同時受到經濟價值和文化價值的激勵,兩種價值的激勵效果受到文化企業家自身文化價值偏好的調節,這種偏好與收入水平、收入多樣性、文化經驗、聲譽、目標市場和行業觀念等因素有關。

對中國表演藝術團體的實證分析進一步表明,收入多樣性,行業觀念和目標市場對文化價值偏好有顯著的積極影響,即收入多樣性更大、行業觀念更“高雅”和目標市場更集中于城市地區的表演藝術團體具有更高的文化價值偏好,而其他因素則表現出不確定性甚至負影響,這與處于轉型發展和文化體制改革中的中國背景有關。隨著中國從工業化中期向工業化后期發展,文化對中國的競爭力提升和可持續發展將有重要意義。因此,應積極鼓勵文化企業家的文化價值偏好行為、保護和弘揚民族文化價值。為此,政府有必要進一步增加財政撥款,適度補貼文化企業,多渠道改善文化企業家的收入,提高文化行業的整體收入水平,對整個文化產業的文化價值追求具有積極意義。同時,制定政策鼓勵和支持文化行業發展,推動行業聲譽的樹立和良性發展,使文化企業家能更深刻地認識到自身擔負著創造或傳播文化價值的責任,從而促進企業家的文化傳承和藝術創新[16]。此外,兼顧城鄉發展,縮小城鄉差距,在需求方面為藝術創新和文化價值的追求創造更具包容性的市場空間,也有利于文化企業家的文化價值偏好的提升。

[1]Velthuis,O.Art Markets[A].Towse,R.A Handbook of Cultural Economics(Second Ed.)[C].Aldershot:Edward Elgar Publishing,2011.25-34.

[2]Swedberg,R.The Cultural Entrepreneur and the Creative Industries:Beginning in Vienna[J].Journal of Cultural Economics,2006,30(4):243-261.

[3]Netzer,D.Non - Profit Organizations[A].Towse,R.A Handbook of Cultural Economics(Second Ed.)[C].Aldershot:Edward Elgar Publishing,2011.296-304.

[4]戴維·思羅斯比.經濟學與文化[M].王志標,張崢嶸譯,北京:中國人民大學出版社,2011.27-33,111.

[5]楊永忠.創意成都[M].福州:福建人民出版社,2012.80-89.

[6]Towse,R.Cultural Entrepreneurship[A].Towse,R.A Handbook of Cultural Economics(Second Ed.)[C].Aldershot:Edward Elgar Publishing,2011.145-149.

[7]Pompe,J.,Tamburri,L.,Munn,J.Factors that Influence Programming Decisions of US Symphony Orchestras[J].Journal of Cultural Economics,2011,35(3):167-184.

[8]Throsby,D.A Work - Preference Model of Artist Behavior[A].Peacock,A.,Rizzo,I.Cultural Economics And Cultural Policies[C].Berlin:Springer,1994.69 - 80.

[9]理查德·佛羅里達.創意階層的崛起[M].司徒愛勤譯,北京:中信出版社,2010.98-113.

[10]Levy-Garboua,L.,Montmarquette,C.Demand[A].Towse,R.A Handbook of Cultural Economics(Second Ed.)[M].Aldershot:Edward Elgar Publishing,2011.169-181.

[11]Bryant,W.,Throsby,D.Creativity and the Behavior of Artists[A].Ginsburgh,V.A.,Throsby,D.Handbook of the Economics of Art and Culture[C].Amsterdam:Elsevier B.V.,2006.507 -529.

[12]Hutter,M.Experience Goods[A].Towse,R.A Handbook of Cultural Economics(Second Ed.)[M].Aldershot:Edward Elgar Publishing,2011.296-304.

[13]Bourdieu,P.The Rules of Art:Genesis and Structure of the Literary Field[M].Palo Alto:Stanford University Press,1996.

[14]R.威爾遜(周憲譯).商業社會中的高雅文化和通俗文化[J].國外社會科學,1990,(8):29-34.

[15]鄭玉香,秦嬌.農村文化消費市場現狀及創新分析[J].商業研究,2012,(10):169-172.

(責任編輯:孟 耀)

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:46

湖北教育·綜合資訊(2022年4期)2022-05-06 22:54:06

金橋(2022年2期)2022-03-02 05:42:50

現代裝飾(2021年5期)2021-12-02 02:18:46

戲曲研究(2019年3期)2019-05-21 03:23:22

小天使·一年級語數英綜合(2018年9期)2018-10-16 06:30:16

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

雕塑(2000年1期)2000-06-21 15:13:24