國有企業高管薪酬現存問題分析

2013-01-31 05:01:02曾威

大連海事大學學報(社會科學版) 2013年4期

關鍵詞:信息

曾 威

(東北財經大學 經濟學院,遼寧 大連 116025)

國有企業高管作為企業的核心,對國有企業的發展起著至關重要的作用。他們作為一種高稀缺性的人力資本,應該通過有效的激勵機制促使其發揮應有的作用,為國企有序發展、國有資產保值增值發揮最大效用。薪酬激勵制度無疑是人才激勵中的核心。合理、科學的國企高管薪酬制度可以促使他們盡心盡力地工作,完成企業的經營指標,兼顧改革和創新。目前,國企高管薪酬激勵制度在發揮有效性的同時,其存在的問題也在不斷顯現,如何建立中國國企高管可行的薪酬激勵制度成為當前深入國企改革的關鍵之一。

一、中國國企高管薪酬現存的問題

(1)國企高管薪酬激勵水平過高。上海榮正投資咨詢有限公司發布的《2011年中國企業家價值報告》中《中國上市公司高管薪酬與持股狀況綜合研究報告》部分數據顯示,國資委轄下央企高管和地方國企高管的最高年薪均值均高于民營企業高管。國資委央企董事長年薪均值為民營企業董事長年薪均值的1.4 倍;同樣的,國資委央企總經理年薪均值也基本為民營企業總經理的1.4 倍。因為近5年國企內部進行了薪酬體制改革,再加上大型國企在這段時間內密集上市,推動了國企高管薪酬排名上升,國企與非國企高管薪酬逆轉。同時中華工商上市公司財務指標指數顯示,2009—2011年民營上市公司在效率和效益上均優于國有及其他類上市公司,具體包括短期與長期償債能力、贏利與成長能力等指標。

(2)國企高管與普通員工薪酬水平差距越來越大。2002年上市國企高管平均薪酬與企業職工平均工資差距是12.7 倍,2003年達13.6 倍,2006年為24.3 倍。國企高管薪酬增長過快的同時,普通員工收入卻沒有實現等幅上調。根據2009年中華全國總工會的調研報告,截至2008年底,已取得調查的208 家國有企業高管與一線職工的收入差距擴大到17.95 倍,23.4%的職工5年間從未漲過工資。對比西方國家國企高管與普通員工薪酬差距,中國目前針對國企高管的薪酬激勵對一個人均收入水平較低、社會保障制度尚未健全的轉軌大國而言,兩者差距擴大的趨勢愈加明顯。

(3)高管薪酬增長速度過快,高于國企收入與利潤增長速度。2011年4月12日天則經濟研究所課題組發布了《國有企業的性質、表現與改革》的研究報告。該報告數據顯示,2001—2009年,國有及國有控股工業企業平均資產收益率和凈資產收益率均低于非國有工業企業。根據中國企業聯合會和中國企業家協會課題組發布的2010年和2011年中國500 強榜單及相關分析報告統計,從2009年以來的數據比較來看,國有企業的利潤率和凈資產收益率均低于民營和外資企業。與此同時,國企高管薪酬卻增長飛速。以國有上市公司為例,2001年前高管薪酬比較平和,89%在10 萬元以下,2002年同比增長24.32%,2003年增長26.7%,2006年平均薪酬達34.49 萬元,2007年增長57.15%,2009年大幅飆升。

(4)國企高管隱性薪酬激勵過大。國企高管薪酬除年報披露的顯性薪酬外,其收入來源還包括很多種隱性薪酬,這其中包括各種形式的福利待遇,如住房公積金、保險金、福利分房、在職消費以及仕途升遷的機會等。目前,中國針對國企高管在職消費等情況尚未出臺應予公開的規定,因此無法通過準確的數據來描述國企高管在職消費、福利待遇等隱性薪酬情況,但仍可以從媒體爆料中窺見國企高管在職消費等一些情況,國企高管隱性薪酬水平不可小覷。

二、國企高管薪酬現存問題原因分析

本文利用激勵理論的委托—代理模型[1],就國企高管過高的薪酬激勵現象做進一步的驗證與分析,以期厘清問題出現的原因。

(一)信息租金過高

假設一:國企監管部門為國企的委托人,國企高管為代理人。委托人希望代理人生產q 單位商品,委托人的效用函數為S(q),其中S' >0,S″ <0,S(0)= 0,代理人獲得委托人的薪酬契約的轉移支付為t。

假設二:作為代理人的高管擁有有關生產成本的私人信息,而委托人無法獲得代理人的私人信息。

式中θ 為邊際成本。

假設四:代理人在與委托人簽訂薪酬契約前,已掌握相應的私人信息,令即高信息含量的邊際成本低于低信息含量的代理人。

1.委托人完全掌握國企生產全部信息時的薪酬契約

首先,分析委托人與代理人之間不存在信息差異時,有效產出為委托人邊際效用等于代理人邊際成本,即

此時,為確保代理人參與契約簽訂,委托人的支付不能低于代理人不參與時的效用水平,稱之為參與約束,即

在完全信息下,委托人得到的效用如同其親自執行一樣,即如代理人是型,委托人的支付為,如代理人為型,委托人的支付為帕累托最優狀況可以實現。

2.逆向選擇情況下國企高管的信息租金抽取

委托人的最優規劃為

s.t.式(1.4)~(1.7),但現存的問題是具有高信息的型代理人發現模仿低信息的型代理人,可以達到比在完全信息下更多的效用,因此型代理人就積極效仿型代理人,即

這樣一來,在不對稱信息條件下,帕累托最優契約無法實施。原因在于型代理人要抽取信息租金U。

在完全信息下U = t-θq = 0,即信息租金為零。但在不完全信息下,信息租金表示為或將式(1.8)薪酬支付變換為信息租金與信息類型的委托人目標函數,即

其中激勵相容約束為

參與約束變換為

式(1.10)表明委托人的最大效用(1)中需減去代理人的信息租金(2)。即便委托人將低信息的代理人租金支付為零,即= 0,但從式(1.9)中仍能發現,高信息的代理人仍能獲得Δθ的信息租金。這時會發現雙方無法再達成帕累托最優,次優的解表明低信息代理人的產量要降低。證明如下:

一階求導

式中sb 表示次優解。

推出

上述證明可以解釋國企監管部門選聘國企高管、委派生產任務時,因信息的不對稱,導致作為代理人的高管們抽取的信息租金。

3.逆向選擇中代理人類型依賴的參與約束導致租金的抽取發生變化

在式(1.13)中,擁有高信息的代理人會面臨著不同的外部機會收益差異,即

式中K 為外部機會收益水平差異。如現實中地方國企高管會將自己同央企相同地位的高管收益進行比較,或是高管在同行業效益不同的國企之間調動,均會使其面臨不同的外部機會收益差異。現在代理人面臨不同的外部機會收益差異狀況下,分析其租金的變化。

此時,一反高信息代理人偽裝成低信息代理人謀求信息租金,此時低信息的代理人會積極偽裝成高信息的代理人,以圖謀求信息租金。

(二)補償激勵過高

假設一:代理人的努力水平e ∈(0,1),Ψ(e)表示代理人付出努力的負效用,則

假設二:代理人的效用函數在貨幣收益與努力付出之間可分,則U = u(t)-Ψe,u' >0,u″>0,u(·)的逆函數h = u-1,h' >0,h″ >0。

假設四:風險偏好的設定。把勇于創新、敢于承擔風險的代理人設為風險中性,而把厭惡風險的代理人設定為風險規避。

1.信息對稱下代理人的最優薪酬激勵契約

在道德風險環境下,如果信息對稱,則委托人可以通過觀測代理人的生產水平來判定他的努力狀況,因為代理人的努力和產量之間是完全映射的,委托人因此決定給予代理人相應的薪酬支付。

狀況一:當代理人努力工作時,委托人的期望效用為

狀況二:當代理人偷懶時,委托人的期望效用為

此時,代理人道德風險下的激勵相容約束為

代理人的參與約束,即他努力獲得的支付至少等于他的外部機會效用水平。

完全信息下,委托人要求代理人付出努力獲得相應激勵,否則代理人將受到懲罰。此時,委托人的最優規劃為

s.t.式(2.4),因為委托人要求代理人付出努力,所以僅需式(2.4)約束即可。

令λ 為式(2.4)的拉格朗日乘子,對其一階條件求解:

而對于偷懶、不努力的代理人,委托人期望薪酬支付都是零支付,即

整理式(2.8)、(2.9),對委托人來講,對努力予以激勵,即Γ1-Γ0≥0,代換公式后,得出

結論說明代理人努力的期望收益至少等于其最優成本。

2.道德風險環境下代理人風險偏好的補償激勵

先來看代理人風險中性的薪酬激勵情況。沿用上期的公式,即在代理人風險中性時,委托人的最優規劃為式(2.3)、(2.4)。注意與上面完全信息的條件不同,此時代理人的激勵相容約束是緊的,表明此約束影響委托人的效用。原因在于雙方信息不對稱,委托人無法通過產量映射出代理人的努力狀況。將兩約束緊化,將兩式以等式方式求解,得出的薪酬支付激勵為

此時,代理人努力的凈效用為

不努力的代理人的凈效用為

推導結果為:風險中性的代理人努力工作,產量提高獲得獎勵,但產量降低則自愿受罰。

這時,再分析代理人是風險規避的情況。當風險厭惡的代理人感到努力付出的結果因產量低而被委托人懲罰時,他無論如何是不接受的。如果讓其參與契約,則必須給予風險規避的代理人補償激勵。

(三)委托人抽取信息租金過高

反觀近年來一直備受各界關注的中國國有企業現代制度建立進程中,國企監管部門一直以委托人身份代表全體國民管理、監督國有資產,問題關鍵在于他們作為委托人對國有資產進行監督,而其自身也是全體國民的代理人。這種身份混淆加上針對國資監管部門缺乏有效激勵,致使他們成為國企的“非直接利益相關者”,作為國企代理人的高管們乘機謀求準委托人地位,形成內部人控制,致使國企高管自定薪酬而不受任何約束。

假設二:代理人的支付效用為U = u(t-θq),u'(·)>0,u″(·)<0,u(0)= 0。

注意:此時把約束條件設定為委托人的激勵相容約束和代理人的參與約束,即

將委托人薪酬支付代換為委托人信息租金后的參與約束方程為

此時作為委托人的國企監管部門的最優規劃為

s.t.式(3.1)、(3.2)、(3.4)。

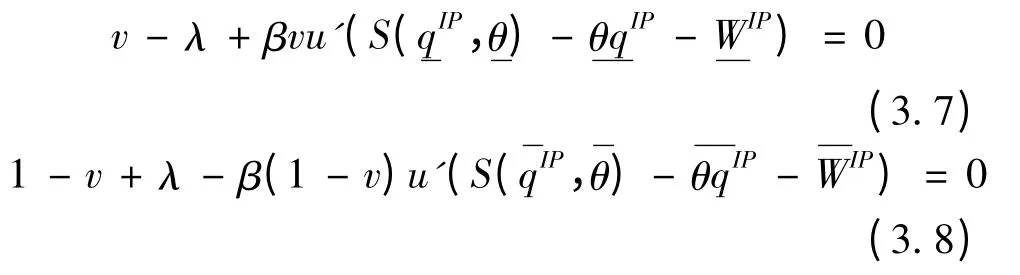

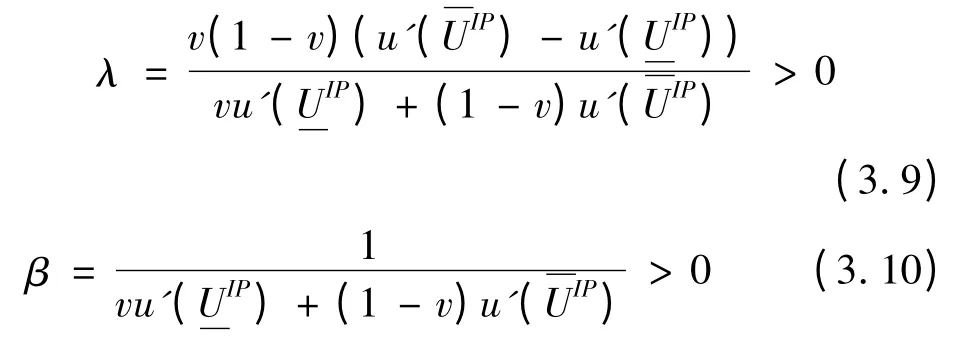

如果信息對稱,有資源信息的委托人將信息讓渡給代理人,激勵約束不起作用,則結果為

但如果有信息資源的委托人不分享信息,則在代理人缺乏信息的情況下,針對風險規避的代理人其激勵約束配置集涵蓋式(3.1)、(3.2)和(3.4)。這時發現在狀態下的委托人希望獲得更多的期望利潤,反之在狀態下的委托人不愿意提供契約而是,說明式(3.2)的激勵相容約束是緊的,加上式(3.4)的參與約束,利用拉格朗日乘子λ 和β 代入求解:

兩式相加得出

其中令UIP= S(qIP,θ)-θqIP-WIP使方程簡化。注:IP(informational principal)為有信息的委托人。

在某種程度上委托人會不當地利用代理人進行合謀,體現出來的卻還是代理成本和風險。不像道德風險意味著代理人的偷懶、不合格或盜竊行為,合謀指的是委托人和準委托人利用其擁有的授權或權力對企業資產進行重新分配,從而損害其他股東和代理人的利益。

三、結論及政策含義

在公司治理上,委托人職能和代理人職能關系不能強化一個而弱化另一個,更不能以代理人代替委托人職能。所有權與經營權是一種相互制約的關系。在正常的經營情況下,經營者發揮著更重要的作用。如何建立積極有效的國企高管激勵約束機制,是目前國企改革成功的一個關鍵因素。

1.建立市場化機制的職業經理人市場

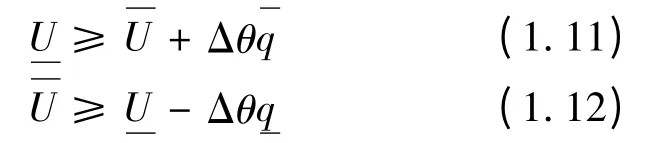

沿用上述第一部分的假設,如果選聘的國企高管是風險中性的,他的事前參與約束變為

該約束將式(1.13)和(1.14)替換,此約束表明簽訂事前薪酬契約的代理人的期望租金不能為負。而他的激勵相容約束即式(1.11)和(1.12)保持不變。

這樣滿足式(4.1)、(1.11)和(1.12)的條件,委托人必須調整代理人的租金和U。可以得出這樣一個帕累托最優解,即

上述解說明,若代理人是高效率的,他會得到委托人的薪酬激勵;反之,如他是低效率的,他會受到來自委托人的約束懲罰。

作為國企監管部門的委托人可以這樣制定代理人的薪酬契約,即令

T 是委托人為代理人制定的一攬子轉移支付,此時再將T 變換最早的式(1.6)和(1.7)激勵相容約束,變換結果為

委托人可以將T 調整為

委托人的一攬子轉移支付就是將交易中的全部剩余轉移給代理人,同時讓其承擔風險,這也是通常所說的使代理人成為企業利潤的剩余索取者。

2.加大產權激勵力度

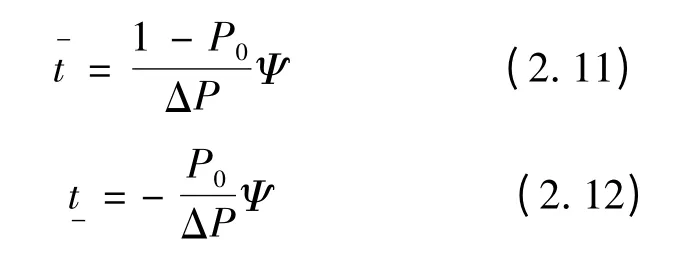

沿用上述第二部分的推導,滿足式(2.10)的激勵約束,即

同樣委托人可以為代理人在道德風險環境下設定一攬子轉移支付,令

滿足式(4.9)、(2.11)和(2.12)的轉移支付T的值為

由T 解可知,給予風險中性的代理人企業利潤的剩余索取權,是道德風險環境下的最優解,也就是充分加大股權期權在薪酬中所占比例,逐步減小固定薪酬所占比例。為使國企高管在企業經營中承擔職責風險,勇于改革與創新,實現委托代理雙方帕累托最優效果的途徑就是使國企高管成為企業利潤的剩余索取者,實現剩余控制權與剩余索取權的統一,從而形成“套住效應”。

3.加強薪酬契約信號信息

嚴格踐行EVA(經濟增加值)考核制度,剔除或減少非經營性考核指標在薪酬評價中的比例。以往對國企高管的薪酬評價在很大程度上受宏觀政策和市場需求影響,并不能真正反映出高管的經營水平[2]。現有國企施行EVA 考核制度的優點首先是有利于實現股東權益資本即國有資產的保值增值。其次,EVA 制度鼓勵國企高管進行改革與創新。因為靠因循守舊、混日子的機會成本太大,以致國企高管不得不向風險中性方向努力。最后,EVA 制度減少社會公眾對國企高管薪酬的不平衡感,有利于社會的和諧穩定[3]。

[1]拉豐,馬赫蒂摩.激勵理論(第一卷):委托-代理模型[M].北京:中國人民大學出版社,2002:17-148.

[2]周 清,龍永保,劉曉英.基于EVA 的國有壟斷行業——企業家人力資本定價問題研究[J].商業時代,2010(35):76-77.

[3]唐志軍.國企真相——權貴們的饕餮游戲[EB/OL].(2012-11-19)[2012-12-02].http://www.21ccom.net/articles/zgyj/gqmq/article_2012111971301.html.

猜你喜歡

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

大眾創業(2009年10期)2009-10-08 04:52:00

數字社區&智能家居(2009年7期)2009-09-29 08:16:48

數字社區&智能家居(2009年11期)2009-06-25 04:30:34

數字社區&智能家居(2009年3期)2009-04-21 03:09:04

數字社區&智能家居(2009年2期)2009-03-27 04:33:44

數字社區&智能家居(2009年12期)2009-02-03 07:50:48

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32