企業社會保障責任探析

2013-01-24 09:27:44首都經濟貿易大學勞動經濟學院趙萌萌

財會通訊 2013年4期

首都經濟貿易大學勞動經濟學院 趙萌萌

[作者系首都經濟貿易大學勞動經濟學院勞動經濟專業博士研究生]

企業承擔應盡的社會保障責任,一方面,有利于社會保障體系的完善,從而促進社會的和諧穩定,進而為企業提供更為廣闊的發展空間;另一方面,企業在履行社會保障責任的同時,不僅相應的企業管理體制隨之完善,而且社會責任感得到提升,從而營造健康的企業文化,為企業的可持續發展創造動力。企業能夠和應該承擔的社會保障責任包括五個方面,即:資金供給、擴大社會保障覆蓋面、預防失業、建立企業補充養老保險制度和支持社會福利事業的發展。具體見表1。其中資金供給責任(主要是指社會保險繳費),是企業的法定社會保障責任,且國內已有很多文獻做過直接或間接的論述,在此無需贅述。本文擬就除該責任外的其余四項企業社會保障責任,做進一步的分析。

表1 企業社會保障責任概述

一、擴大社會保障覆蓋面

覆蓋面不僅決定著社會保障制度的保障能力,而且也是衡量制度完善與否的重要指標之一。社會保障制度的覆蓋面越廣,意味著有更多的人被納入到這一制度之中,因而,社會保障的資金來源越廣泛,資金規模越大,保障能力也就越強。在我國現行的社會保障體系中,發展較為完善的是與就業高度相關的社會保險制度,如果勞動者無法實現就業,就意味著將被排除在社會保險制度之外,在其遭遇年老、疾病等風險時,只能接受較低保障水平的社會救助的幫助。對于社會保障體系而言,如果有大量的勞動者無法就業,不僅增加了社會保障基金的支出規模——需由社會救助制度來保證未就業勞動者的最低生活,而且還喪失了大量的社會保障資金的供款者,進而增大了社會保障的基金壓力,影響了制度的健康發展。可見,社會保障制度的可持續發展,需要有持續、穩定的資金來源做保證,那么,提高勞動者的就業率無疑有利于社會保障的良性發展。影響企業雇傭勞動者的因素主要包括客觀因素,如勞動者的知識結構或勞動力市場的成熟情況等,以及主觀因素,如就業歧視。一般認為,客觀因素,是由勞動者自身以及勞動力市場方面的因素導致的,是在企業的能力范圍之外的。而對于主觀因素,按照勞動經濟學的理論認為,更多的是由于企業對勞動者的就業歧視造成的。就業歧視是指企業或雇主對于除勞動者的勞動生產率之外的,諸如其身體條件、性別、身份等原因產生的歧視,這種歧視使得殘疾人、女性、農民工等群體被排除在正規就業部門之外。社會保障體系中的主要組成部分——社會保險制度是與就業高度相關的,而且由于我國社會保障制度在發展過程中的不平衡、不完善,使得目前的社會保障制度在正規就業部門的覆蓋率很高,但對于非正規就業部門的勞動者,社會保障還是缺位的,因此,我國的社會保障制度(特別是社會保險制度)事實上是與正規就業部門相關的。由于就業歧視,使得部分勞動者無法在正規就業部門就業,就意味著勞動者從社會保障資金的潛在供款者變為資金的接受者,甚至淪為貧困階層,不僅加大了社會保障的負擔,而且貧困階層的擴大也會成為社會穩定的隱患。因此,從社會保障完善和社會穩定的角度來看,企業應消除對勞動者的就業歧視,不拘一格降人才。如果從企業成本收益的角度來看,就業歧視將會造成企業利潤的損失。

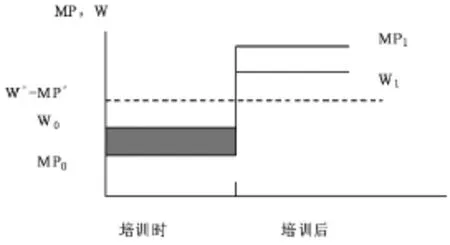

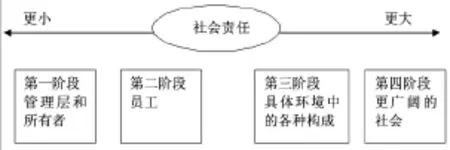

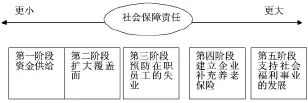

現運用勞動經濟學勞動力市場的歧視模型來進一步分析說明,就業歧視何以會使企業損失利潤。假設,企業對女性或殘疾人群體存在歧視,同時假設女性或殘疾人在某一崗位上與其他勞動者具有相同的生產率(可排除勞動者在進入勞動力市場之前的差異因素,僅從就業歧視的角度來說明),但由于歧視的存在,他們的生產率在企業雇主看來要低于其他人的生產率。假設MRP為某一勞動力市場上所有勞動者的實際邊際收益生產率,d為殘疾人或女性勞動者的生產率由于歧視被貶值的程度,那么,在這種情況下,對于其他勞動者的工資(W0)應為:MRP=W0,而殘疾人或女性等被歧視勞動者的工資(W1)則為:MRP-d=W1,或是MRP=W1+d。由于假定對某一崗位所有人的勞動生產率都是相等的,因而,W1 圖1 就業歧視后的企業利潤損失 當勞動者不能實現在正規部門就業,造成失業,或是在非正規部門就業,將會加大社會保障基金的壓力,不利于制度的健康發展,甚至會導致整個社會保障制度的癱瘓。造成勞動者失業的原因有很多,在科學技術高速發展的今天,結構性失業已成為主要的失業原因。由于技術的革新,以及新設備、新技術的應用,企業逐漸出現了一部分富余的員工,這些員工或是無法適應新技術的要求,或是干脆被新技術所代替。這時,就應呼吁企業承擔起社會保障責任,通過對這些富余員工進行輪崗或是轉崗培訓,提高其與崗位的匹配程度,在一定程度上穩定了就業,從而減少由于其人力資本短缺而造成的失業現象的發生,進而減輕了社會保障的基金支出壓力,為社會保障的良性運行提供了可靠的保障。如果從企業的成本收益角度來看,通過輪崗或是轉崗培訓的方式預防失業,對企業而言仍是理性的選擇。企業是由不同的崗位組成的,任何崗位要找到合適的員工都是需要付出成本的,而使老員工適應新崗位的要求也是需要付出成本的,企業的任何選擇都是以追求利潤最大化為目標的,因此,在做出決定之前,會對兩種選擇的成本加以比較。由于不同類型的企業、不同的崗位要求以及員工人力資本的差異會加大這種成本比較的復雜性,鑒于本文的研究目的是為了明確企業的社會保障責任,而不是探究企業培訓和招聘成本問題。因此,將采用較為簡單的方式進行說明。按照勞動經濟學理論,企業培訓分為一般培訓和特殊培訓,由于企業是不支付一般培訓的費用的,因而不涉及成本問題,不在討論的范圍之內,因此現借用特殊培訓來分析企業的培訓成本問題。如圖2所示。 圖2 企業的培訓成本 在圖2中,MP*為勞動者的邊際產品,W*為實際工資(W*=MP*),MP0為培訓時勞動者的邊際產品,MP1為培訓后勞動者的邊際產品。由于在培訓的過程中,勞動者需投入大量的時間和精力,因此MP0 構建多層次的養老保險制度是我國社會保障體系為適應國情的舉措,多層次的養老保險主要由三個層次(或部分)組成,即基本養老保險、企業補充養老保險和個人儲蓄性養老保險。其中企業補充養老保險又稱企業年金,是指在依法參加基本養老保險的基礎上,企業根據自身經濟實力,依據國家的相關政策法規,自愿為本企業員工建立的一種輔助性的養老保險。目前我國基本養老保險的目標替代率為60%,與國際上80%的替代率還存在一定的差距,替代率過低會影響人們退休后的基本生活,因而,有實力的企業應承擔起社會保障責任,建立企業補充養老保險制度,使員工退休后領取的由基本養老保險和企業年金構成的養老保險替代率得以提高,不僅提高了員工退休后的生活水平,而且企業補充養老保險制度可以分散養老的社會風險、緩解由于老齡化而導致的日益嚴重的養老保險支付壓力、降低政府財政負擔,從而緩解了社會矛盾,促進了社會和諧。對于企業而言,為員工建立企業補充養老保險制度,不僅有利于吸引人才,而且還有利于企業成本的節約,對企業的可持續發展大有益處。從企業的人力資源管理角度來看,企業補充養老保險制度是一種非常有效的員工激勵手段。隨著經濟全球化、一體化的加劇,企業的競爭逐步演化為人才的競爭,如何吸引和保留核心人才成為企業成敗的關鍵,而收入分配的方式在吸引和保留人才方面具有獨特的激勵作用。企業補充養老保險制度,即企業年金制度,對企業而言就是一種收入分配的方式,將當期支付的部分工資通過建立企業補充養老保險制度,延續到員工退休之后再領取,形成了對員工的長期激勵,不僅是一種長期福利制度,更是現代企業薪酬制度的重要組成部分。而且,企業補充養老保險制度是按照員工平等、自愿的原則建立的福利制度,可使全體員工受惠,增強對企業的歸屬感和忠誠度,有利于企業的可持續發展。從企業成本收益角度來看,由于國家對企業補充養老保險有稅收優惠的政策,因此,建立該制度不僅不會增加企業的成本壓力,相反還可以在確保企業承擔社會保障責任后的利潤水平不變。現運用勞動經濟學的享樂主義工資理論來進一步解釋說明為何企業補充養老保險不會對企業的利潤水平產生影響。按照勞動經濟學的理論,員工福利可以劃分為兩大類,第一類是實物薪酬,即以某種商品的形式來向員工提供薪酬;第二類是延期薪酬,即將當前所獲得的薪酬的一部分延期到今后一段時間內才能夠獲得,企業補充養老保險就屬于延期薪酬的一種。按照經濟學的理論,人具有理性經濟人的屬性,在其他條件相同的情況下,理性的經濟人寧愿得到現金而不是與現金等值的商品,因為,實物薪酬限制了人們自由選擇的權利。因此員工們更傾向于企業為其提供延期薪酬的福利。不過,延期薪酬仍然存在一些限制,就是不能夠即時消費。但是,國家的免稅和減稅政策大大減少了人們對這一限制的顧慮,因為無論是企業為員工所繳納的企業補充養老保險費用,還是這筆基金投資之后產生的收益,都無需繳納稅費(或只需繳納些許稅費)。經濟學理論認為,企業是以追求利潤最大化為目標的,所實施的任何一項政策,最終是為其利潤服務的。由于有減免稅費的政策優惠,企業就會將即期的員工薪酬的一部分作為員工福利投入到企業補充養老保險基金中,通過基金的投資運作實現保值增值,提高了企業員工退休后養老金的替代率。而企業并未造成利潤的損失。如圖3所示。 圖3 企業向員工提供的工資和福利組合的等利潤曲線 圖3中所示的員工福利代表企業為員工提供的企業補充養老保險。斜線A、B為兩種不同工資——福利組合下的企業的等利潤曲線。假設企業為員工支付的工資與福利的成本相同,且工資總額不變,因而,企業對于工資與福利的任何組合,都是無所謂的。如果工資與員工福利的比例為1:1,這種組合下的等利潤曲線就是斜率為-1的斜線A,在這種情況下,企業要確保利潤的不降低,就只能通過減少一部分工資來增加員工福利的數量。但是如果員工福利可以為企業帶來稅收上的節約,情況就完全不同了,等利潤曲線就不會像A那樣斜率為-1了,而是趨于扁平,像斜線B一樣,扁平形狀的曲線表明,小幅度的工資下降就可以帶來員工福利的大幅增加,而并未帶來企業利潤的減少。可見,在國家對企業補充養老保險實施稅費優惠政策的大環境下,為員工建立企業補充養老保險制度,不會使企業的成本降低,反而在一定程度上為企業節約了一定的用工成本,而且,企業補充養老保險制度的建立又是企業文化的體現,有利于提升員工對企業的忠誠度,有助于企業的可持續發展。 社會福利是從屬于社會保障體系的,是對生活能力較弱的兒童、老人、母子家庭、殘疾人、慢性精神病人等的社會照顧和社會服務。主要包括:老人、殘疾人的社區服務,孤兒院,殘疾人的庇護工場等。倡導企業支持社會福利事業的發展,是對企業承擔社會保障責任的較高要求。這是因為,支持社會福利事業,不僅需要企業有一定的經濟實力,而且,由于這種支持往往是自愿的、并且是無償的,因此,只有當企業社會責任感不斷提升之后,才能真正投身到支持社會福利事業的發展中去。支持社會福利事業帶給企業的可能并非實質性的利益,更多的是精神層面上的滿足,是企業良好社會形象的樹立,從而有利于企業在社會上獲得較高的認可和信任,進而有助于增強企業長遠的發展能力。因此,從長遠的角度來看,對于企業而言,這是一筆非常有價值的無形資產。企業支持社會福利事業的發展,現階段主要通過幫扶非政府組織來實現。隨著政府職能的轉變,非政府組織日益成為社會福利事業發展的主要力量。但是在我國,由于計劃經濟體制的影響,非政府組織始終缺少發展的空間,直至改革開放之后,非政府組織才逐漸崛起,并隨著改革的逐步深入,漸漸成長起來。但由于其在成長過程中缺乏制度性的規范以及缺少公眾的了解,致使其在發展中面臨著種種困難,比如:資金來源不穩定、專業人才缺乏、社會認同度和尊重度較低、開發和運作項目的能力較差。這些都會成為非政府組織開展具體工作的障礙,最終會影響社會福利事業的整體發展。對于企業而言,相較于非政府組織,在人力、財力、智力方面都占有優勢,因此,企業應給與非政府組織以智力和財力方面的支持,如,除捐款之外,可為非政府組織提供各種專業服務;或是延長捐款的期限,同時給與非政府組織使用款項的靈活度;或是利用企業自身在管理方面的優勢,對非政府組織的人員進行培訓和輔導。通過企業的支持和幫助,促進非政府組織逐漸走向成熟,進而推動社會福利事業的健康發展。同時,在幫扶非政府組織開展社會福利事業的過程中,企業也獲得了良好的社會聲譽,樹立了健康的社會形象。 承擔社會保障責任,是經濟社會發展的必然要求,也是提高企業競爭力和樹立企業形象的重要途徑。盡管對企業承擔社會保障責任的期望越來越高,但是,企業的社會保障責任不是無限擴展的,而是有限度的,這個“度”,或是“邊界”就是企業的經濟實力,這是其承擔社會保障責任的前提和載體。正如現代管理學之父彼得·德魯克在他的《管理:任務、責任、實踐》中《社會責任的限度》一章中所說,當一個企業忽略了在經濟上取得成就的限制,并承擔了它在經濟上無力支持的社會責任,企業很快就會陷入困境。如果因此而損失了企業取得成就的能力,那就是最不負責任的。因此,對于企業而言,不能為了追求社會聲譽,過分的承擔與其經濟實力不相符合的社會保障責任,而使自身陷入困境。彼得·德魯克說得好:企業首先是做得好,然后是做好事。因而,企業在不同的發展階段所承擔的社會保障責任是有差別的。企業的社會保障責任是企業社會責任的重要組成部分,在進一步分析企業社會保障責任邊界問題的時候,需引入管理學大師斯蒂芬·P·羅賓斯的企業社會責任擴展模型,以此來作為企業社會保障責任擴展模型的理論基礎。斯蒂芬·P·羅賓斯根據企業的發展階段提出了企業社會責任的四階段擴展模型,對處于不同發展階段的企業應盡的社會責任進行了詳細的分析和劃分(如圖4所示)。處于第一發展階段的企業主要對其所有者(股東)負責,在遵守法律的條件下努力通過成本最小化和利潤最大化來提高股東的利益;第二階段的企業主要對員工負責,通過完善人事制度、提高人力資源管理的效率、改善工作條件和環境、增加工作保障等來營造良好的企業文化,從而增加員工對企業的忠誠度和歸屬感;發展到第三階段的企業,應把社會責任擴展到具體環境中的其他利益相關者,如合作伙伴、顧客等;當企業發展到第四階段的時候,就應該形成強烈的社會責任意識,對社會整體負責,包括保護環境、支持慈善事業等方面。 圖4 羅賓斯的企業社會責任擴展模型 按照羅賓斯的觀點,處于不同發展階段的企業應承擔與其發展狀況和經濟實力相吻合的社會責任,且其所承擔的社會責任應隨著企業的不斷成熟而逐步擴展。那么,對于本文所探討的企業社會保障責任而言,也應根據企業的發展狀況和經濟實力以及社會保障責任的內容來考慮不同企業所能夠承擔的社會保障責任。如圖5所示。 圖5 企業社會保障責任擴展模型 在圖5中,當一個企業按照法律程序成立之后,就應該履行繳納社會保險費的責任,為社會保障體系提供資金的供給,這是任何一個企業法定的社會保障責任。至于第二階段的擴大覆蓋面的責任,事實上對于任何一個企業都可以做到,只需要在招聘員工的時候杜絕對招聘者的歧視則可,之所以將其置于第二階段,主要是為了與第一階段的法定責任相區別。隨著企業的發展和壯大,其內部培訓體系、人員轉崗輪崗制度、管理體系的完善,就可以在本企業內部消化富余的員工從而起到預防失業的作用。第四階段的建立企業補充養老保險,需要企業具有一定的經濟實力,且對于補充養老保險的基金投資運營有一成熟的機制(或自我經營,或進行外包),因此,這一階段對企業整體實力的要求比較高,并不是任何一個企業都可以承擔這一責任的。支持社會福利事業的發展是企業承擔社會保障責任的進一步擴展,是對企業一種較高的要求。 雖然企業承擔社會保障責任是大勢所趨,其發展態勢不可逆轉,但是倡導企業的社會保障責任,不能無視企業的發展階段,而讓所有企業承擔同樣的責任,企業的社會保障責任是有邊界的,應該讓企業擔當,而且自愿擔當其能力所及的責任。 [1] (美)羅納德·G·伊蘭伯格、羅伯特·S·史密斯:《現代勞動經濟學》,中國人民大學學出版社2007年版。 [2] 陳雪頻:《企業該為非營利組織做些什么》,《第一財經日報》2006年5月3日。 [3] 李義平:《對企業社會責任的全面辯證理解》,《經濟參考報》2006年2月19日。 [4] 黎友煥:《企業社會責任與可持續發展》,《廣州日報》2007年3月2日。

二、預防在職員工失業

三、建立企業補充養老保險

四、支持社會福利事業發展

五、企業社會保障責任邊界

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

辦公室業務(2020年18期)2020-09-29 12:15:58

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

勞動保護(2019年7期)2019-08-27 00:41:26

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58