2013年全球智能手機增長勢頭強勁

2013-01-23 02:34:51

通信世界 2013年31期

關鍵詞:智能手機

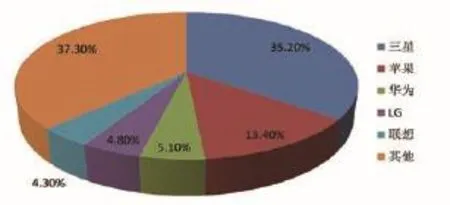

冠亞軍三星和蘋果

三星以35%的市場份額居首,該季度三星智能手機的出貨量為蘋果的兩倍多。雖然旗艦機型Galaxy S4的出貨量疲軟,市場對新phablet Note3和大眾市場機型Galaxy Y的強勁需求促使三星智能手機出貨量增長。2013年第三季度蘋果的iPhone全球出貨量從去年同期的2690萬臺漲至本季度的3380萬臺,漲幅僅為26%,略高于全球智能手機行業平均漲幅45%的一半。其智能手機市場份額明顯下降,從去年同期的16%下降至本季度的13%。我們預計市場對新機型iPhone 5s的強勁需求,將促使蘋果在即將到來的2013年Q4大幅反彈,重奪市場份額。

NO.3華為

本季度華為業績出眾,躍居排行榜第三位。全球智能手機出貨量比去年同期增長67%,達1270萬臺。華為攫取5%的市場份額,成為全球第三大智能手機廠商。受青睞的機型P6和G610是其成功的主因。華為在中國本土市場業績表現非常強勁,但在其它諸如美國和歐洲等主要市場其地位不夠穩固。如果明年華為想認真地挑戰三星和蘋果兩大巨頭的地位,它需積極擴張美國和歐洲兩大市場。

圖1 2013年第三季度全球智能手機廠商市場份額

2013年第三季度全球智能手機出貨量創紀錄達2.51億臺,這是有史以來智能手機單季出貨量首次超過2.5億臺的一個季度,與去年同期相比增長45%。

NO.4LG

該季度LG全球智能手機出貨量達1200萬臺,獲得5%的市場份額,比去年同期增長71%,使其成為智能手機前五大品牌中增長最快的廠商。LG在歐洲擴張迅速,但中國和印度仍是其薄弱環節。

NO.5聯想

該季度聯想全球智能手機出貨量達1080萬臺,獲得4%的市場份額,位列第五。聯想深受中國大眾市場消費者的青睞并向國際市場挺進。全球前五大智能手機廠商中有兩大企業來自中國——聯想和華為。

(數據資料來源:Strategy Analytics)

預測

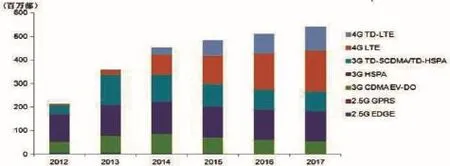

2013年總出貨量將達3.6億部

據IDC預計,在運營商的大力補貼和消費者旺盛的換機需求拉動下,2013年中國智能手機出貨量將達到3.6億部;2014年中國智能手機出貨量將超過4.5億部,中國移動TD-LTE制式的智能手機出貨量則將超過3200萬部。

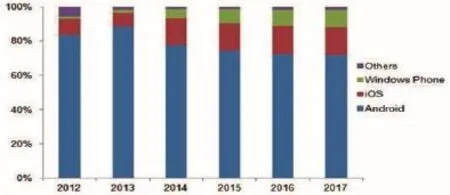

Android操作系統難動搖

短時間內Android在中國的市場地位難以被動搖,但是IDC預計Android在2013年中國手機操作系統的市場份額將達到頂峰。隨著蘋果與中國移動的合作和廉價版iPhone的發布,iOS會在2014年迎來一波高速增長,IDC預計iOS的市場份額會比2013年增長一倍。而Firefox OS 、Tizen和基于Linux的阿里云OS等,也會使中國智能手機操作系統間保持良性競爭,雖然目前它們并不占主導地位。

5寸屏份額將翻番

最為突出的是,5寸以上智能手機的市場份額將持續擴大。隨著中國消費者對大屏幕手機的需求越來越強烈,以及來自電信運營商和手機廠商的推動,IDC預計5寸以上屏幕智能手機的市場份額將從2013年的接近20%增長為2017年的超過50%。

圖2 中國智能手機市場分制式出貨量(2012-2017年)

圖3 中國智能手機操作系統市場份額(2012-2017年)

(數據資料來源:IDC)

猜你喜歡

紅領巾·萌芽(2022年9期)2022-11-24 05:55:58

英語文摘(2020年5期)2020-09-21 09:26:30

湖北農機化(2020年4期)2020-07-24 09:07:46

瘋狂英語·新悅讀(2019年10期)2019-12-13 09:02:30

軍事文摘(2019年18期)2019-09-25 08:09:08

趣味(語文)(2018年8期)2018-11-15 08:53:00

信息安全研究(2016年4期)2016-12-01 06:06:47

海外星云(2016年7期)2016-12-01 04:18:00

新聞傳播(2016年11期)2016-07-10 12:04:01

現代工業經濟和信息化(2016年4期)2016-05-17 05:35:45