外資銀行改制經營的實證分析

2010-07-23 11:11:00劉立安

統計與決策 2010年5期

關鍵詞:銀行

劉立安 ,傅 強

(1.山東經濟學院 財政經濟學院,濟南 250014;2.重慶大學 經濟與工商管理學院,重慶 400030)

全球金融一體化正隨著政府部門自由化國內市場逐步推進,越來越多的外國金融機構參與到當地銀行部門,特別是在發展中國家。我國也隨著《外資銀行管理條例》的頒布,銀行業市場對外資金融機構全面開放。管理層在放松對外資銀行監管的同時,又在限制外資銀行進入之后的組織方式。外資銀行需要根據自身經營水平特點及對業務發展戰略的要求,選擇最佳的組織方式。

目前的文獻對中國銀行市場上外資銀行改制的研究,只討論了對外匯監管的影響及中資銀行的對策,鑒于此本文利用實物期權方法,研究外資銀行進入我國經營時,改制為法人銀行的影響因素。

1 不同組織形式的外資銀行在我國經營業務的差異分析

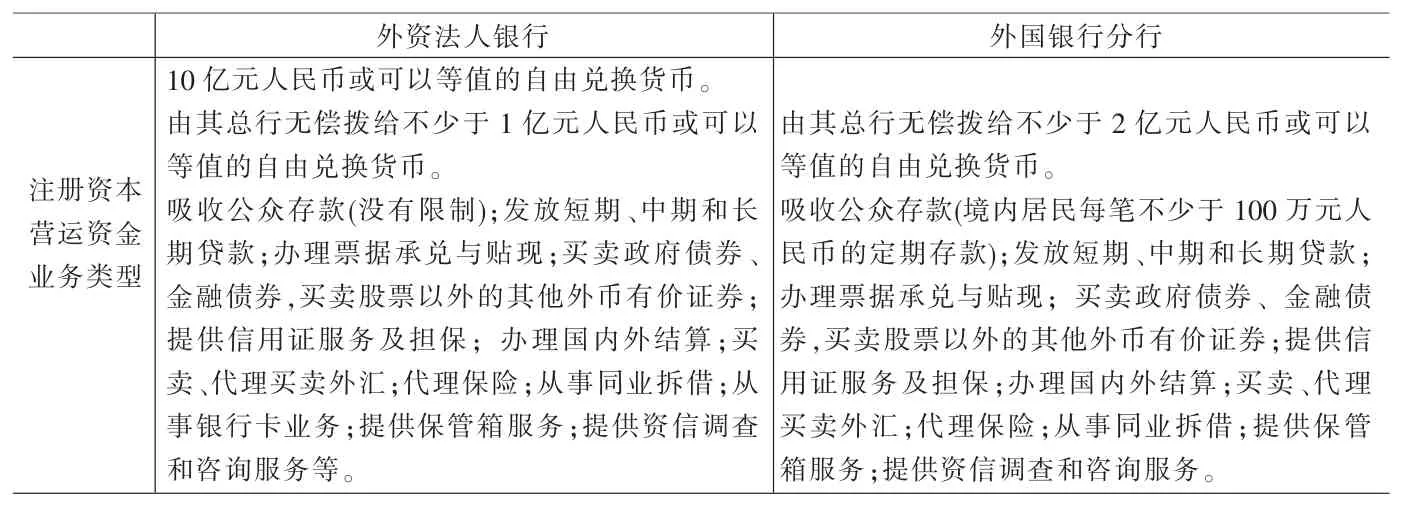

根據《外資銀行管理條例》及其實施細則的規定,外國銀行在符合條件的情況下可以在我國設立外資法人銀行,外國銀行已經在我國設立的分行可以改制為外資法人銀行(或其分行)。第一種是“本土注冊”,即成為法人銀行,所需資金為10億元人民幣;第二種是“分行制”,僅需2億元左右運營資本,但只能接受企業客戶和單筆存款100萬元以上的個人客戶,具體見表1。

從表1可知,外資法人銀行與外資銀行分行業務的主要區別是吸引公眾存款和銀行卡業務的限制,由此可以看出其業務的主要差異是零售業務的差異。這些業務的差異將會引起外資銀行收入現金流的差異。

外資銀行未來現金流的不可預測性以及外資銀行改制后可能引起的現金流差異,使得用一般的評價方法如市場比較法、貼現現金流量法、公式評價法都不能有效的評價外資銀行實施改制的價值,而實物期權方法可以較好的解決這一問題,外資銀行改制經營事實上含有一個改制經營的實物期權。實物期權方法被McDonald和Siegel[8](1985)用于評價企業的產品投資價值后,又被用于評價土地資源價值、企業的購并價值等問題上。

2 外資銀行改制經營價值的實物期權方法分析

2.1 基本假設

假定在風險中性條件下,某外資銀行分行t=0時擁有繼續投資改制為外資法人銀行的機會,銀行可以選擇實施投資的最優時間為T。在時間t=T銀行支出改制成本I后可以立即進行經營并獲得收益。當外資銀行分行經營時,在t時刻產生的瞬時現金流為Xt;當它改制為法人外資銀行后,銀行得到的瞬時現金流為SXt;從而銀行支付稅τ0后的現金流為Sδ(1-τ0)Xt,且 Xt服從下面的幾何布朗運動:

其中:δ為指標函數:δ=0表示外資銀行未改制or δ=1表示外資銀行實施改制;α是瞬間變量期望,α∈[0,r],r是無風險利率;σ是變量瞬間標準差,且σ>0;W(t)是標準維納過程,dW(t)~N(0,dt)。上式的假設在于實物期權是類似于金融看漲期權的選擇權。

假設1:銀行經營產生的瞬時現金流付稅,稅率為τ0。假設2:外資銀行分行改制為整體改制。

2.2 外資銀行改制經營的期權價值

根據標準的無套利理論,對任何要求權G,在連續時間段dt內的貝爾曼方程為:

表1 外資法人銀行與外資銀行分行業務比較1

資料來源:作者根據《中華人民共和國外資銀行管理條例》及其實施細則整理得到。

根據伊藤引理知,

整理后的貝爾曼方程為:

解微分方程(4),得到它的一般解為:

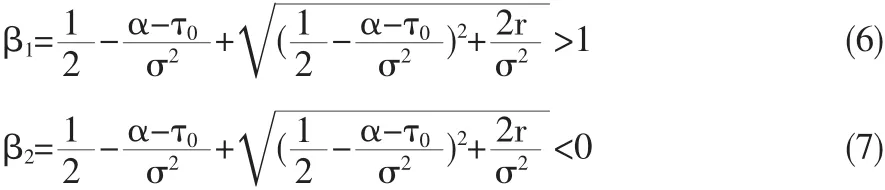

其中 β1,β2是特征方程σ2β (β-1)/2+(α-τ0)β-r=0 的兩個解:

外資銀行分行決定投資建立外資法人銀行還是以外資銀行分行的形式繼續經營。當收益足夠高,且符合外資銀行的經營戰略時,外資銀行將選擇投資改制,否則外資銀行決定繼續經營。外資銀行改制時在滿足管理層關于外資銀行改制要求的情況下,還必須計算出改制臨界值XT以使得收益最大化。

當X<XT時,外資銀行分行將以其現有的經營戰略繼續經營,銀行的價值為:

若外資銀行選擇改制,改制后的外資銀行價值為:

當X≥XT時,外資銀行決定投資,由(5)式知含有改制期權的外資銀行價值為:

在銀行決定繼續經營與投資改制的臨界值XT處,銀行的價值滿足價值匹配條件 (Value-matching)和平滑條件(Smooth-pasting):

根據(10)、(11)及(12)式求得:

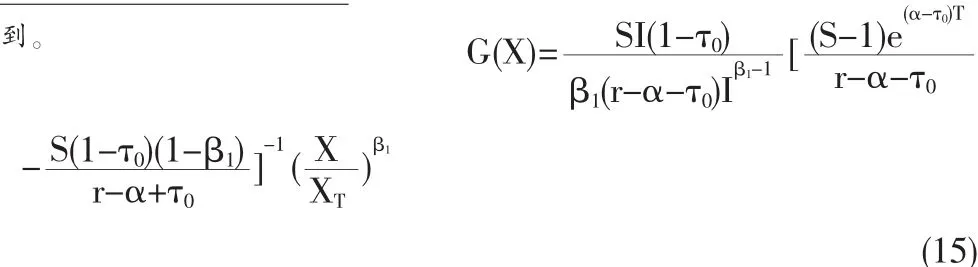

因此,含有改制期權的外資銀行價值可以表示為:

當含有外資銀行實施改制期權的投資價值G(X)>I+V0時,外資銀行選擇改制經營將是最優的選擇;否則外資銀行放棄改制經營,推遲改制時間,繼續以外資銀行分行方式經營是最優的。同時,外資銀行實施改制的最佳時間為T*=mint{Xt>XT}。

3 實證檢驗

3.1 研究假設

根據第3節的分析,本文得出以下四個研究假設:

假設1:外資銀行分行改制為外資法人銀行受到銀行凈收益的影響。

假設2:銀行的凈收益率是影響外資銀行選擇法人組織方式的重要影響因素。

根據外資銀行改制經營的期權價值G(X)知,當α>τ0+r時,對于任意大于零的現金流收益X,G’(X)>0成立。因此,較高的現金流收益將會激勵外資銀行實施改制經營。

假設3:經營成本控制能力是影響外資銀行實施改制的另一重要原因。

假設4:外資銀行選擇改制為外資法人銀行經營,與外資銀行經營零售業務規模具有相關性。

根據表1顯示,外資銀行與法人銀行的業務差異主要體現在零售業務上,因此分析零售業務規模較大的外資銀行,是否與選擇法人銀行組織方式具有相關性具有重要意義;銀行開展零售業務應具有較高的成本控制能力,因此研究銀行成本控制能力與銀行組織形式的關系,也具有重要意義。

3.2 研究方法

在模型中,為了區分外資銀行分行與外資法人銀行,本文構造虛擬變量δit為:

根據以上四個研究假設,本文建立以下回歸模型,研究各因素對外資銀行實施改制經營的影響:

其中,Dit/Lit=銀行i在時刻t的存貸比;Di,t=銀行i在時刻t的總存款數;NIRRi,t=銀行i在時刻t的凈利息收益率;TAi,t=銀行i在時刻t的總資產;Li,t=銀行i在時刻t的總貸款數。

外資法人銀行要求具有較高的收益現金流,那么法人銀行應具有較高的盈利能力,因此在研究影響外資銀行分行改制的影響因素時,本文以ROAA為被解釋變量以衡量各影響因素對不同組織形式外資銀行的影響,具體模型為:

其中,ROAAi,t=銀行i在時刻t的資產平均收益率;CIRi,t=銀行i在時刻t的成本/收入比;NRi,t=銀行i在時刻t的凈利息收益;其他同(17)式的解釋變量。

3.3 樣本選取

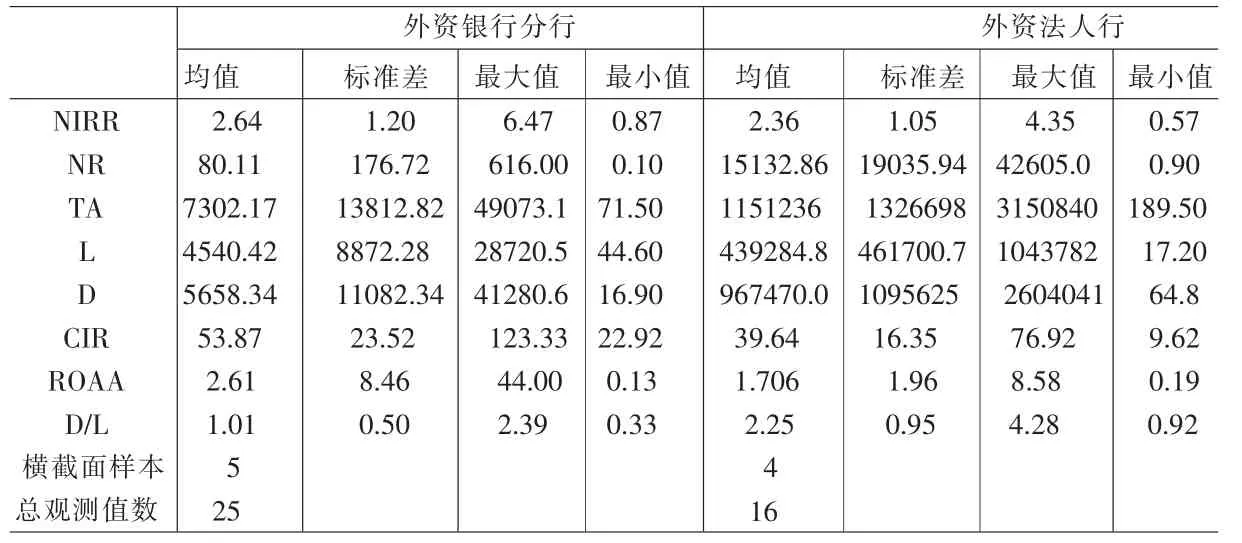

我國銀行市場從1979年批準第一家外資銀行 (日本輸出入銀行)在北京設立代表處以來,直到2007年10月在華外資銀行已有20家;另有72家外國銀行在華設立了130家分行;191家外國銀行在華開設了241家代表處,主要從事為本國企業提供信息咨詢服務等。但在我國具有多年營業性機構的外資銀行卻不多,本文選取了九家外資銀行2000~2006年的非平衡面板數據作為研究樣本,其中外資銀行分行五家,外資法人行四家,描述性統計結果列于表2。

表2 樣本描述性統計結果匯總

表3 面板數據回歸結果匯總

從表2知,外資銀行分行與外資法人銀行的指標NIRR相差并不大,但是外資銀行分行的凈收益NR、規模TA、貸款量L及存款量D卻遠低于外資法人銀行。從指標成本收益比CIR看,外資銀行分行的指標53.87高于外資法人銀行的39.64,說明外資法人銀行具有較好的控制經營成本的能力(假設3)。外資銀行分行的ROAA均值高于法人行,說明外資銀行分行相對于法人銀行仍具有較高的競爭力。從存貸比D/L看,外資法人行的均值2.25高于外資銀行分行的1.01。這說明了法人行的流動性高于分行,同時也說明了外資法人銀行從事零售業務的規模高于外資銀行分行(假設4)。

首先,本文采用逐步回歸法確定解釋變量,以降低多重共線性的影響。其次分別對(17)及(18)式進行混合估計模型、固定效應模型和隨機效應模型的回歸。最后,通過LM檢驗、Hausman檢驗及F檢驗分析結果,將最優模型回歸結果列于表3。

由表3可以得出以下結論:

(1)從模型1知,存款量D、利息收益率NIRR、貸款量L及存貸比D/L分別在10%,1%,15%及50%的顯著性水平下正相關。存貸規模反應了外資銀行業務規模對改制經營的影響。存貸比D/L通常用來衡量銀行的流動性,但在此它可以用于衡量銀行的零售業務水平。貸款量L、存款量D及存貸比與δi,t顯著正相關,說明它們是影響外資銀行改制經營的重要因素 (驗證假設4)。同時利息收益率NIRR與δi,t顯著正相關,說明法人銀行具有較高的凈利息收益率(驗證假設1)。外資銀行分行凈收益率提高1%,改制為外資法人銀行的分行將增加0.15%。因此外資銀行凈收益率的提高,將會增加外資銀行改制為法人銀行的數量。管理層對法人銀行的資產規模有最小值規定,模型1的回歸中總資產TA與δi,t顯著負相關,說明管理層對法人銀行資產規模的要求限制降低了外資銀行分行改制為法人銀行的積極性。

(2)比較模型2與模型3的回歸結果,可發現凈收益NR與外資銀行分行的ROAA負相關,而與外資法人行的ROAA正相關,說明銀行的凈收益是影響外資銀行改制的重要原因(驗證假設2)。解釋變量成本收益比CIR與法人銀行的ROAA負相關,說明外資銀行法人行具有較高的控制經營成本的能力(驗證假設3)。總資產與外資銀行分行的ROAA顯著正相關,而與外資法人銀行的ROAA負相關,進一步說明了管理對外資法人行資產規模的限制,降低了外資銀行法人分行的盈利能力。存款D與外資銀行分行的ROAA正相關,與外資法人銀行負相關。外資銀行分行每吸收100萬以上的存款增加1%,ROAA將提高1.2%。而法人行吸收存款的增加,卻會略降低其ROAA水平。貸款L與外資銀行分行及法人行的ROAA正相關,貸款量增加1%,分行及法人行的ROAA將分別提高0.5%和0.86%,說明外資銀行目前的貸款質量都比較高。

4 結論與建議

通過對外資銀行改制經營價值及影響因素的實物期權方法分析及實證分析,本文發現銀行凈收益、經營零售業務規模、控制經營成本的能力及管理層對資產規模的限制,是影響外資銀行分行改制為外資法人銀行的關鍵因素。

(1)中央銀行角度。在銀行經營中,外資銀行分行受到其國外母行的制約要顯著高于外資法人銀行,如大規模資金調度、放貸規模等(Haas,2006),這增加了中央銀行對外資銀行監管的困難。因此中央銀行應該充分考慮外資銀行作為市場經濟主體追求利潤最大化的經營特點,探索促使外資銀行分行改制經營的管制政策法規。

改變外資銀行分行(代表處)過渡依賴服務于跨國企業而獲取收益的經營狀態。外資銀行分行(代表處)過渡依賴對跨國企業的服務,必然阻礙外資銀行改制法人銀行的進程,不利于管理層的監管,也不利于外資銀行體系的穩健經營。但管理層可以通過盡快完善外資銀行網絡與中資銀行網絡的連接等方法,推動外資法人銀行積極開展零售業務等,推動外資銀行分行的改制。

(2)外資銀行角度。外資銀行應加強在中國的社會責任,實現股東利益與社會效益的共贏。外資銀行改制為法人銀行后,管理層將對中外資銀行實行統一的監管標準,外資銀行與中央銀行加強協調,適應管理層的監管要求,有利于自身的長遠發展,實現股東利益與社會效益的最大化。

加強外資銀行內控制度建設。加強內控制度建設,有利于外資銀行的穩健經營,提高經營效率、控制經營成本的能力,這可以促使達到要求的外資銀行分行加速改制為法人銀行。

[1]張紅軍,楊朝軍.外資銀行進入中國市場的區位選擇及動因研究[J].金融研究,2007,(9).

[2]Claeys S.,Hainz C.Acquisition Versus Greenfield-the Impact of the Mode of Foreign Bank Entry on Information and Bank Lending Rates[C].ECB Working Paper Series,NO.653,2006.

[3]Wengel J.T.International Trade in Banking Service[J].Journal of International Money and Finance,1995,14(1).

[4]Kosmidou K.I,Pasiouras F,Tsaklanganos A.Domestic and Multinational Determinants of Foreign Bank Profits:the Case of Greek Banks Operating Abroad[J].J.of Muti.Fin.Manag.,2007,(17).

[5]Haas R.D.,Lelyveld I.V.Foreign Banks and Credit Stability in Central and Eastern Europe-A Panel Data Analysis[J].Journal of Banking&Finance,2006,(30).

[6]張薇.對轉制后外資銀行發展方向及外匯監管方式的探討[J].華北金融,2007,(8).

[7]紀盡善.論外資銀行轉制與我國銀行業的發展[J].西南金融,2008,(1).

[8]McDonald R.,Siegel D.Investment and the Valuation of Firms when There Is an Option of Shut Down[J].International Economic Review,1985,26(2).

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31